剩余资本模型下资本供应链对突发事件的协调应对

2017-04-11柴文龙

柴文龙

(北京交通大学交通运输学院,北京市100044)

剩余资本模型下资本供应链对突发事件的协调应对

柴文龙

(北京交通大学交通运输学院,北京市100044)

资本流动在现代经济中越来越受到重视。众多学者从不同角度,对资本做了大量的研究工作。本文试图通过对传统供应链契约的比较研究,以中国上市银行呆坏账率数据为基础,引入风险因子,建立剩余资本处理模型,研究在面对突发事件时资本供应链的最优协调策略。研究发现,资本供应链在剩余资本契约下同样具有很强的鲁棒性。突发事件引起市场规模正向变化幅度较大时,整个资本供应链的最优资本价格先减小,到一定程度后又增大,这从侧面验证了对于蕴含风险的资本,需求增大价格降低,但降低到一定程度同时也积累了巨大泡沫,导致资本谨慎价格升高。并且,只有风险因子保持在一定水平的区间范围,资本供应商及整个资本供应链才有协调动力。

风险因子;剩余资本处理模型;资本供应链;突发事件

供应链管理研究是几十年来管理学者们研究的热点问题,但是,对于资本供应链的研究目前还较少。资本供应链是围绕某一特定对象,通过对信息的严格筛选和评估,将资本提供方(资本供应商)、资本中介和资本需求方(融资方)连成一个整体的网络结构,资本以产品形式从资本供应商流向融资方。在这里,资本中介是资金流动的桥梁,起着通道作用。在资本供应链中,资金只有通过资本中介才能流向资本需求方。在此过程中,资本供应商承担资金损失风险。实际上,只要资金从一方(资本供应商)通过资本中介流向了另一方(融资方),并且资本供应商承担了一定风险,那么就构成一条资本供应链。资本供应链研究同传统供应链研究类似,也是要实现全体供应链的协调运作,只是在供应链的构成和运作模式上,与传统供应链有着较大区别。在传统供应链的货到付款交易中,除非发生自然灾害,产品本身少有损失风险。但是,在资本供应链中,由于作为产品的资金交割和本息回收通常都发生在远期,实际上导致了产品和收益回收通常都不同步,这样就增加了不确定性,蕴含着损失风险,这种风险必须加以充分考虑。

资本供应链的协调,目的是使资本供应链与组成供应链的各企业同时达到利益的最大化。企业作为独立的商业个体,利益最大化是其最高目标。供应链金融是企业间融资的优化,也是融资过程在客户、供应商和服务提供商之间的整合,以便增加所有参与企业的价值。供应链金融的任务是通过更好的相互调整或供应链中完全新的融资概念来节约资本成本。供应链金融可以给企业提供更有效益的融资,因此,有学者将供应链内部企业间融资称为“供应链金融”[1]。

在现代企业中,企业很少拥有直接管理整个供应链的能力和动力。与传统供应链类似,资本供应链也是企业与企业之间通过契约联系而形成的,通过客观科学制定与管理契约完全有可能使资本供应链整体利益最大化,并在面对突发事件时使资本供应链依旧达到协调状态。本文试图借鉴回购契约理论来研究在面对突发事件时,在需求发生变化情况下,资本供应链如何应对以使整体利益最大化。

关于回购契约下传统供应链的研究现状,卡雄(Cachon)[2]做了详尽研究并给出全面综述。帕斯特纳克(Pasternack)[3]指出,回购契约可以维持供应链的协调,使供应商、零售商与供应链系统都能实现利益的最大化;对契约参数进行调整,可以完成整体供应链利益的任意分配。帕德曼纳罕(Pad⁃manabhan)等[4]为研究回购契约提供了一些非常现实的理由,并且他们在随后的成果[5]中研究了存在多个竞争零售商的供应链如何应用回购契约的问题。本文试图研究并利用回购契约的另一特性——抗突发事件性,来研究资本供应链以及突发事件对此类供应链的影响及最优应对策略。这是一个全新的领域,之前的研究大多集中在传统的实物供应链领域。

本文关注因突发事件造成随机需求分布变化的情况下,资本供应链如何协调以应对突发事件。这里的突发事件一般是指那些对特定区域内的资金需求或者供给产生影响的事件。不难发现,在回购契约下,当突发事件造成需求分布变化后,供应链鲁棒性较强。也就是说,当需求规模变化比较小时,回购契约可以实现对突发事件的协调应对,此时的最优预订量不变;但是,当需求规模变化比较大时,供应链的最优预订量就会发生变化,在原回购契约下就不再会协调。突发事件引起资本供应链运行成本增加,参加资本供应链的各企业只有按一定比例共同承担这些成本才能保持供应链整体的利益最优,实现协调应对突发事件。在这种情况下,资本中介预订的资金在满足资金需求方的需求后可能会出现剩余,我们把这部分资金称作剩余资本。突发事件会导致资本中介面临的随机需求发生变化(或者只是参数变化而分布不变),本文的研究目的是考虑风险损失前提下,建立突发事件下的资本供应链剩余资本模型,并确定整个资本供应链对突发事件的协调策略。

首先,资本供应商要对特定区域的资本需求量进行预测,根据预测数据安排资本供给。需要强调的是,这里假设资本供应商和资本中介对当地资本需求完全了解,在未发生突发事件的情况下,计划数量就是资本中介的最优资本预订量,也是资本供应链的最优资本供应量。但是,当安排好供应计划后,突发事件却发生了,这就很可能导致资本需求量明显增加。此时,资本供应商可能根据变化后的需求重新安排供给,通过临时拆借(将导致额外成本)来实现供给增加。然后,资本中介根据增加后的现实需求进行资本预订。若突发事件影响有限,虽然此事件导致了需求量增加,但增量很小,资本供应商如果改变供应计划将增加额外成本,那么资本供应商可能会按原计划安排供应。

研究突发事件下资本供应链的最优应对策略,有着诸多现实意义和必要性。第一,明确的优化策略可以让融资方更快调整融资成本,避免错过最佳融资时机,从而导致资金链断裂;第二,研究突发事件下资本供应链的最优应对策略,可以进行不同行业间收益情况的横向比较,为资本供应商资金投向的调整指明方向;第三,通过分析突发事件下基础利率与融资成本的关系,可以为基础利率的调整水平提供新的视角和参考。本文主要的创新点在于:提出“资本供应链”这一概念,为相关研究提供新的视角;建立资本供应链的剩余资本模型,为资本供应链的协调提供理论基础;在剩余资本模型基础上,验证了符合经济现象的资本流动规律。如当资金需求逐渐增大时,在资本供应链内部,资本最优使用价格先减小,达到一定程度后,又逐渐升高。这可解释资金供应增加后价格是下跌的,但是当供应增加到一定程度,市场积累了大量风险后,资金又变得谨慎,从而使价格升高。

一、基准模型

本文以一个短生命周期的资本供应链为研究对象。此供应链只由一个资本供应商(银行)与一个资本中介组成,资本中介面临的是随机需求分布。作为基准供应链模型,可以利用剩余资本契约实现协调。具体以中国房地产行业为例,来研究资本供应链的协调问题。这里需要强调的是,由于资本供应链缺乏完整的统计数据,在考虑风险损失比率时,参照了银行贷款的呆坏账率,但银行贷款并不在本文资本供应链研究范畴,以此作为参照是为了能够更好地理解。事实上可以把损失比率看作一个整体,它在不同行业、不同时期也是不同的,而且其形式可能是固定的,也可能是变化的,可能是线性的,也可能是随机的。为了便于简化模型和理解,在这里把它看作τ,并且以我国房地产行业为例。

因此,需要假设:信息完全,资本供应商与资本中介都了解自己与对方的成本结构、收益函数等;资本供应商与资本中介都能完全预计资本中介的需求分布。资本供应商承担产品损失风险,资本中介无产品损失风险。

P:资本中介的零售价格,固定的。是资本供应商的供应价格与资本中介利润之和,即融资方的总成本;

Cs:资本供应商单位成本,即资本供应商的运营成本;Cr:资本中介单位成本,即资本中介的运营成本;C=Cs+Cr;

gr:由于资金不到位导致的资本中介单位惩罚成本;

gs:由于资本中介资金不到位导致的资本供应商商誉单位惩罚成本;

g=gr+gs;

τ:银行不良贷款率,服从正态分布,以季度为单位,取算术平均值;

φ:固定值,房地产行业贷款余额占银行贷款余额比例,取行业算术平均值;

ω:资本中介的资金使用价格,包括资本中介的资金使用成本和合理利润;

q:资本中介的资金预订量,即融资方的需求量;

D:资本中介面临的随机需求。设D的分布函数为F,密度函数为 f。满足F可微和严格增加且F(0)=0,那么=1-F(X),μ=E(D),即期望资本需求量。因此得到期望销售量为:S(q)=q-F(y)dy;期末期望库存量为:I(q)=q-S(q);期末未满足的期望需求量为:L(q)=μ-S(q)。

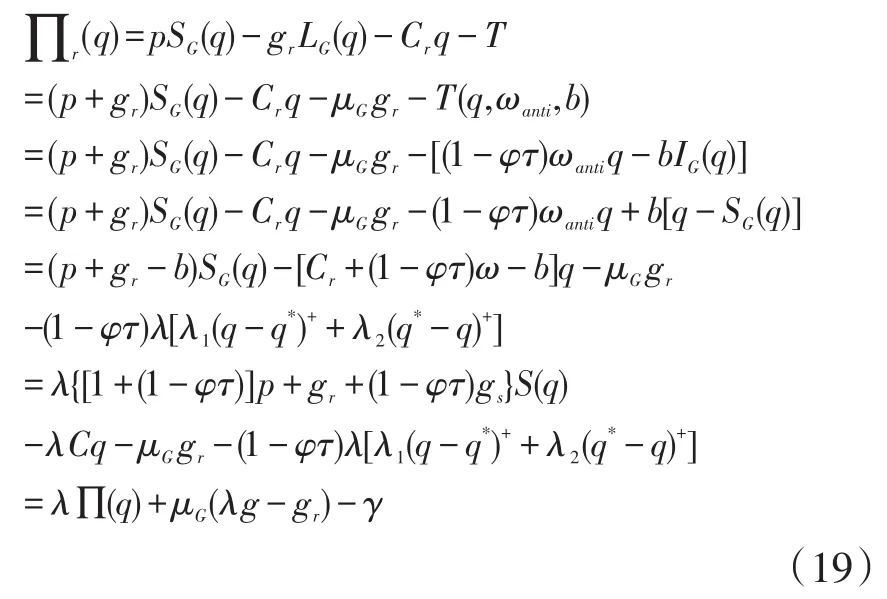

此类供应链的运作方式如下:第一,资本供应商与资本中介同时对市场需求即资本中介面临的资本需求量D进行预测,获得D的分布为F;第二,根据预测的需求分布和权重理论,提出剩余资本契约Tb(q,ω,b)=(1-φτ)ω(q)-bI(q)。

之后,资本供应商将获得最优的资金预订量q*,资本供应商将据此安排供应;等到融资时刻来临,资本中介面临的需求分布为F,资本供应商提出剩余资 本 契 约 Tb(q,ω,b)=(1-φτ)ω(q)-bI(q)以协调供应链行为,资本中介认为可以接受此剩余资本契约,遂确定资金预订量为q*。上述式子中,b为融资结束后剩余库存资本供应商进行处理的价格,并满足b≤ω,即资本中介不能从剩余资本获利。剩余资本契约即表示资本中介的总收入减去处理剩余资本的成本才是中介实际的总收入。也就是资本中介和资本供应商约定,如果其预订量有剩余,则资本中介要付出一定成本后资本供应商进行折价回购。可以把Tb(q,ω,b)看成是资本供应商的一种额外收益。此外,对于λ≥0,还需满足:

需要强调的是,剩余资本契约中的供应链必须按依库存供应(Make-to-Stock)的方式运行,实现供应链协调的前提是对需求精准预测。因此,资本中介的期望收益为:

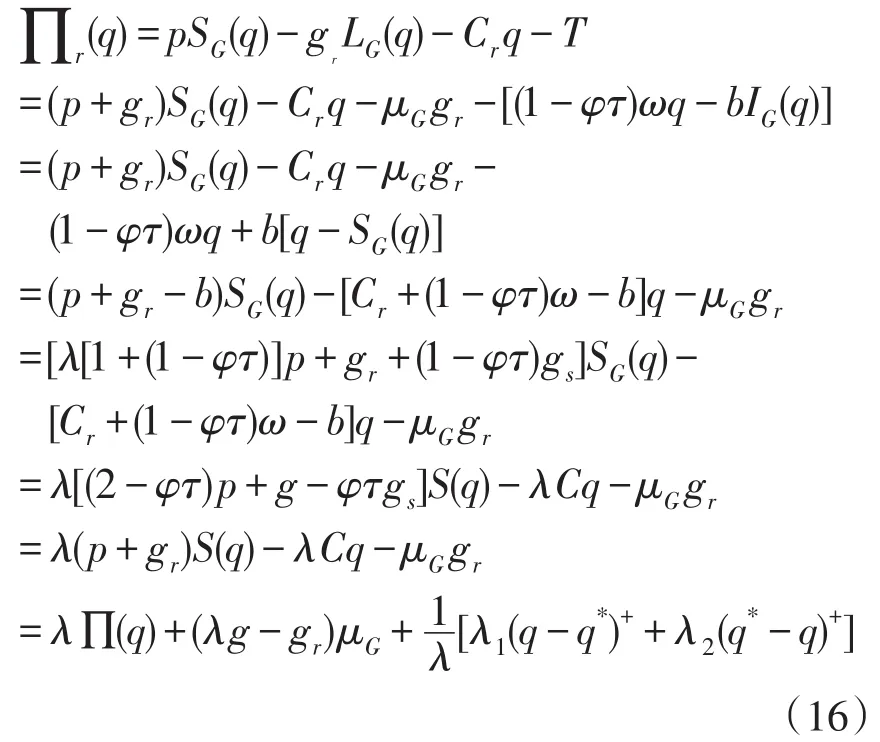

由于资本供应商承担产品损失风险,考虑到损失风险的比率,资本供应商的期望收益为:

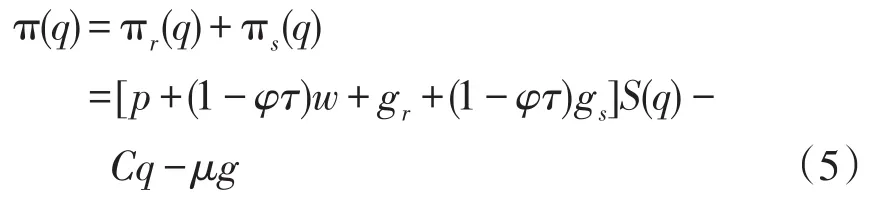

供应链的期望收益为:

对于供应链的收益函数,因为F严格增加,所以π严格凹,且系统的最优资本预订量q*唯一,满足:

即根据预测,资本中介面临的需求分布为F,资本供应商获得的最优资本预订量为q*。当融资到来时,若F确实是需求分布,则资本供应商给资本中介提供剩余资本契约Tb(q,ω,b)来保障资本中介,则资本中介期望收益函数为:

综上所述,在剩余资本契约下,资本中介的收益函数实际上是整个供应链收益函数的仿射函数,因此,资本中介的最优资本预订量也是整个系统的最优资本预订量q*,而且,通过调整全系统的契约参数,可以达到系统的协调并任意分配整个系统的收益。

二、突发事件后资本供应链的协调

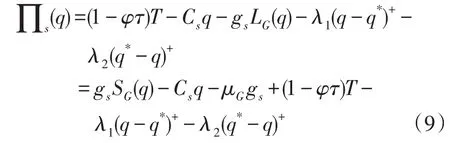

在正常情况下,供应链可根据资本中介面临的需求得到最优资本预订量q*。生产计划展开后,在融资到来之前,突发事件发生,从而导致资本中介面临的需求分布F变化为G。设资本中介面临的新的需求分布密度函数(PDF)为g,分布函数(CDF)为G,且同样满足下列条件:G可微且严格增加,G(0)=0。这时,资本中介期望销量SG(q)=q-G(y)dy,期末期望库存量为IG(q)=q-SG(q),未满足的期望需求量为LG(q)=μG-S(q),其中 μG为本来的期望需求。由此,整个供应链和各企业的收益函数都可获得。其中,资本中介的收益函数为:

资本供应商收益函数是:

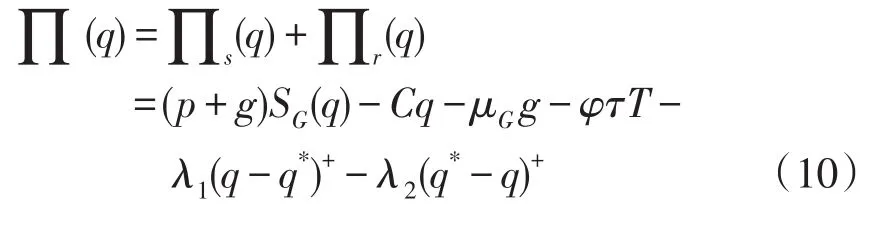

供应链整体的收益函数是:

其中,T为突发事件发生后,资本中介对资本供应商资金预订量q时的支付总额。此时,供应链收益函数的意义在于:当新的资金预订量q>q*时,因为原有供应计划被打破,新增加的产品q-q*会导致新的成本增加λ1;反之,当突发事件使新的资金预订量比原有资金预订量q*减少时,生产出的多余产品q*-q将产生新的处理费用λ2。无论资金预订量如何变化,都要剔除资本供应商的风险成本φτT。

这里,我们必须假设:

由(11)式可知,φ和τ必须满足在(0,1)的区间,且不大于此区间的某值,才能使(11)式成立。因为二者分别代表银行房地产贷款余额占银行贷款余额的比例和银行不良贷款率,所以,可以得到如下结论:

银行房地产贷款余额比例和不良贷款率必须同时协调控制在特定水平,才能保持银行的表外资本供给处在可盈利状态。

突发事件可能引起市场规模增大或者减小,即对于任意q≥0,。本文先研究市场规模变化对最优资本预订量的影响。

因C>0,λ2>0,所以此式前后矛盾,得证。所以,当突发事件引起市场规模增大时,资本供应链的最优资本预订量应该大于等于原计划的供应量q*。当突发事件引起市场规模减小时,此结论亦可进行类似证明。

现在研究当突发事件引起市场规模增大或减小时,资本供应链最优资本预订量的变动情况。

定理1:当突发事件引起资本中介面临的需求规模增大或减小时,资本供应链的最优资本预订量分三种。第一种:;第二种:;第三种:=q*,其他情况。

当突发事件引起的需求分布减少为0时,也就是说,需求取0是必然事件,此时资本供应链的最优资本预订量=0,资本供应链收益变为-λ2q*,意味着资本供应商净亏损λ2q*,这时供应链无法继续。

命题1:突发事件发生后,若原有的资本供应链的剩余资本契约未变 Tb(q,ω,b)=(1-φτ)ω(q)-bIG(q),当突发事件引起市场规模变化幅度比较大时(>q*或<q*),资本供应链的协调将破裂。

证明:突发事件发生后,若依然使用原剩余资本契约,则:

三、协调应对突发事件

命题1表明,当突发事件导致市场规模变化较大时,原剩余资本契约无法使资本供应链保持协调。在此种情况下,本文通过调整契约,确定依然可使资本供应链保持协调的剩余资本契约:

且ω和b满足式(1)和式(2)。

命题2:调整后的剩余资本契约T(q,ωanti,b)可使供应链实现对突发事件的协调应对。

证明:突发事件发生后,使用剩余资本契约T(q,ωanti,b),那么:

这时,资本中介收益函数又成为供应链收益函数的仿射函数,供应链可实现对突发事件的协调应对。

四、风险因素分析

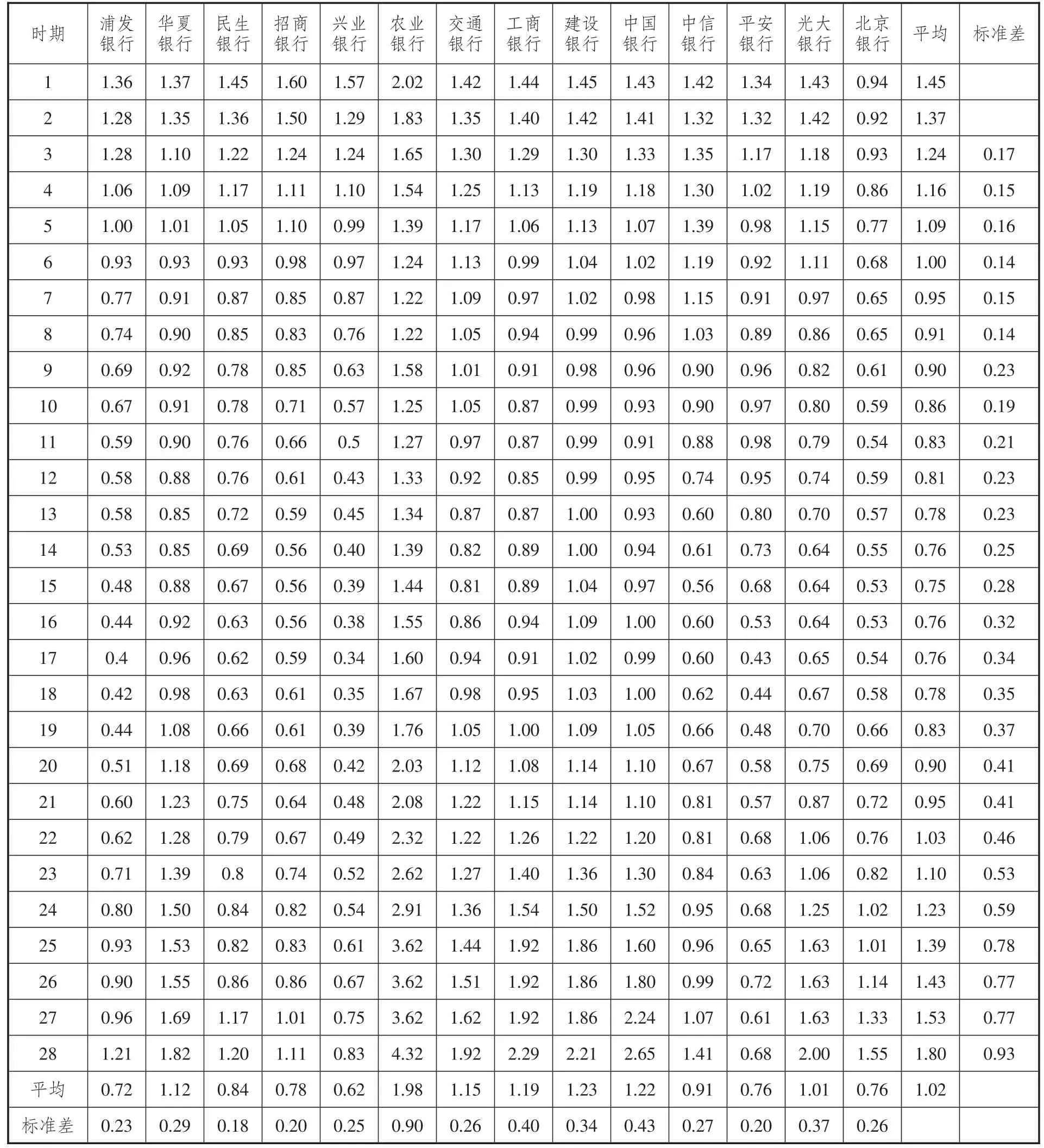

为了便于统计分析,我们用呆坏账率(参见表1)来研究资本供应链的行业风险。通过对特定时期呆坏账率与财务顾问费的分析,发现二者之间相关性显著。由于资本供应链中的资本供应主要以财务顾问费的形式呈现。因此,可以采用呆坏账率作为衡量资本供应链的风险因子。

我们以季度为单位,分析了2008年第3季度后我国上市银行的呆坏账率数据,从中发现银行呆坏账率水平差异呈现明显下降趋势,说明银行在降低呆坏账率方面卓有成效。

根据2007年以后银行呆坏账率和对应的财务顾问费数据,发现随着呆坏账率的降低,财务顾问费用随之明显增加,之后在一定范围内随着呆坏账率而波动。经计算得到R2为0.945,呈现显著的相关性。

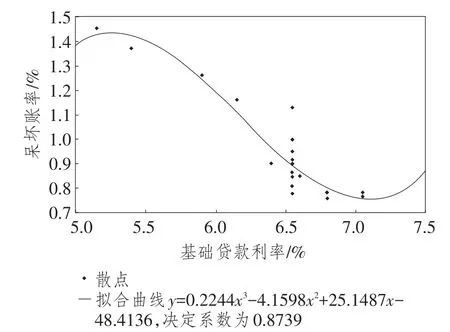

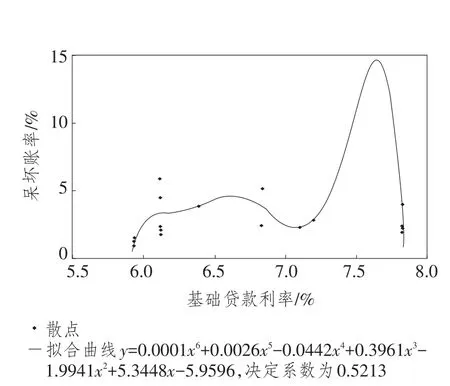

需要强调的是,我们的研究对象——资本供应链也存在坏账风险,但由于这部分业务缺乏公开的全行业数据,中央银行也只是对总量进行监管,因此暂时用统计口径内的呆坏账率来讨论行业风险,并分析其与基础贷款利率的关系,也就是风险与资本供应商资金供应价格的关系(参见图1和图2)。通过对历年各季度每家上市银行的财报分析,可得到从2005年第2季至2015年第3季的部分呆坏账率、基础贷款利率(5年期贷款利率)、存贷比、流动比、投资收益、资本充足率、加权平均净资产收益率、顾问和咨询费及手续费和佣金收入数据。我们取当季度呆坏账率的算术平均值来代表行业平均水平,经过对上述各项数据的一一分析比较,发现只有在2010年第4季后基础贷款利率和呆坏账率的相关性R2>0.8,其他数据与呆坏账率数据相关性R2均不足0.8。

图1 呆坏账率与基础贷款利率(2010年第4季后)

图2 呆坏账率与基础贷款利率(2010年第4季前)

假设随着商业银行风险管理水平提高,不良资产的管理能力也随之提高,不良贷款率在合理范围内波动,并且与基础贷款利率呈现高度相关。资本供应链协调的前提是:

表1 我国上市银行历次财季的呆坏账率%

又由式(1)和式(2)可知:

可得:(p+g-C)q-gμg-(ω-λC)(1-φτ)>0

且X是5年期基础贷款利率,有τ=0.2244x3-4.1598x2+25.1487x-48.4136

所以,当φ取0.3时,有(p+g)q-gμg+λC>0。

又λ≥0,所以,当需求分布变化时,会引起资本预定量q的变化。若需求变大,则需求分布的期望 μg增大,同时,引起资本预定量的变化。若由于资金不到位而引起资本供应商或资本中介的惩罚成本g发生变化时,供应商会与中介所需要的成本C将发生改变。由于增加资金供应的成本,资本供应商和资本中介的运营成本是市场化运作的结果,往往先于基础利率变化。据此,根据上述不等式,可以计算出当这些成本变化后,基础贷款利率的变动范围。依照这个范围,可以及时对基础利率进行调整,使其达到调节资本供应的目的。

五、算例分析

(一)τ的取值

τ用于衡量风险,是风险因子的一部分,在不同行业和不同时期,取值分布不同。模型中的φ和τ可统称为风险因子。这里,以地产行业为例,以某一特定时期确定其取值,进而衡量风险因素,研究突发事件后的协调应对问题。通过对我国主要上市银行呆坏账率数据的整理分析(参见表1),发现在2013年第4季度和2014年第2季度,银行呆坏账率水平的差异化最小,因此,取这两季行业算术平均值的最大值,作为τ的取值,放入模型来计算其风险程度,也即τ=0.01。

分析从2008年第3季度后我国上市银行的呆坏账率数据发现,银行呆坏账率水平差异呈现明显下降趋势,说明银行在降低呆坏账率方面卓有成效。

(二)分析

这里,资本供应商为一家中国银行,资本中介为一家中国资产管理公司。银行所面临的经济环境正常,且该银行经营地域在特定范围内。

令资本中介的零售价格为p=15,边际成本Cr=3,商誉惩罚成本gr=1,资本供应商边际生产成本Cs=2,商誉惩罚成本gs=1,超过资本供应计划Q*的产品的额外成本为λ1=3,多余资本的处理成本为2。资本中介面临的需求分布为N(100,20),突发事件可使需求分布的均值变化(71,120)而方差不变。那么随着需求增加,资本中介最优资本预订量也随之增加且线性相关;而资本供应商最优资本使用价格随着需求增大先减小并且线性相关,在需求100~105之间时突然显著增大,然后随着需求增大而增大且线性相关;随着需求增加,资本供应商最优收益也同步增加且线性相关。但是,在需求100~105之间时,增加速度明显加快,在105之后增加速度减慢但仍快于100之前的增速;随着需求增大,资本中介最优收益先快速增加且和需求线性相关,当需求均值在100~105时最优收益快速减少,之后最优收益继续增加但较之前速度减慢;随着需求均值增加,资本供应链整体收益也随之增加并呈现线性相关,在100~105之间整体收益略显下降后,又恢复到之前增加速度。

(3)在没有突发事件的情况下,资本中介面临的需求分布为正态分布N(100,10)。突发事件发生后,需求分布发生变化,此时G为(120,1)。可证得需求规模G¯(Q)≥F¯(Q)。因此,由定理1知,在突发事件未发生时,资本供应商最优资本供应价格为3.276 6,资本中介最优资本预订量为105.414 0。突发事件发生后,需求分布变为G,此时,资本供应商最优资本供应价格为3.491 284,资本中介最优资本预订量为120.541 4。

六、总结

通过上述对供应链协调应对突发事件的研究,本文得出如下结论:

第一,作为资本供应商的银行,决定其风险参数的银行不良贷款率和房地产行业贷款占银行贷款余额比例必须协调保持在一定水平的区间范围,才能保证银行资本供给业务维持在盈利状态,否则,银行的资本供给业务将出现亏损,并进而影响到银行整体的盈利能力。

第二,资本供应链在剩余资本契约下同样具有很强的鲁棒性。当突发事件造成市场规模变化幅度较小时,原来的剩余资本契约仍然能实现资本供应链的协调,因为此时整个资本供应链的最优资本预订量不变;

第三,当突发事件引起市场规模变化幅度较大时,原有剩余资本契约无法再协调整个资本供应链。但是,利用调整后的剩余资本契约,依旧可以实现整个资本供应链对突发事件的协调应对。而突发事件造成的资本供应链成本增加,则由资本供应链上各企业按一定比例共同承担,才能维持整个资本供应链的利益;

第四,在突发事件引起市场规模变化幅度不大时,整个资本供应链的最优资本预订量不变,即资本供应商供应计划不变。所以,这时对于资金需求分布的预测就不必太精确,企业没有必要花费大量成本去预测需求。但是,必须加强对突发事件的认识,对突发事件要做到及时预警,并能够评估突发事件对资本供应链的影响。

[1]PFOHL H C,GOMM M.Supply chain finance:optimizing financial flows in supply chains[J].Logist.Res.,2009(1):149-161.

[2]CACHON G P.Supply chain coordination with contracts[J]. Handbooks in operations research and management sci⁃ence,2003(11):229-339.

[3]PASTERNACK BA.Optimal pricing and return policies for perishable commodities[J].Marketing science,1985(2):166-176.

[4]PADMANABHAN V,PNG IP L.Returns policies:make money by making good[J].Sloan management review,1995(fall):65-72.

[5]PADMANABHAN V,PNG IP L.Manufacturer’s returns policy and retail competition[J].Marketing science,1997(1):81-94.

责任编辑:方程

The Coordination of Capital Supp ly Chain against Emergency in Surp lus Capital M odel

CHAIWen-long

(Beijing Jiaotong University,Beijing100044,China)

Inmodern economy,capital attractsmore attention.There are somany scholars carrying out enormous research on capital from differentangles.W ith the help of comparative analysis on traditional supply chain contract,taking bad loan ratio of China’s listed banks as the basis,by introducing risk factors and establishing surplus capitalmodel,the author carries out research on the optimal coordination strategy for capital supply chain to cope w ith emergency.It is found that,in surplus capital contract,capital supply chain still has very strong robustness.When there are significant positive changes caused by emergency,the optimal capital price of the overall capital supply chain w ill decline first,and itw ill begin to rise while achieving a certain level.This testifies that,for capital involving risk,the pricew ill declinew ith the increase of demand;when the price declines to a certain level,there w ill be huge bubble accumulated,which w ill lead to rising capital price and the caution of that.Besides,only when risk factors aremaintained in a certain range,w ill capital suppliers and the overall capital supply chain have driving force for coordination.

risk factor;surplus capitalmodel;capitalsupply chain;emergency

F831.5

:A

:1007-8266(2017)04-0085-09

2017-01-17

国家自然科学基金“城市交通系统优化与管理”(71322102)

柴文龙(1985—),男,山西省朔州市人,北京交通大学交通运输学院博士研究生,主要研究方向为供应链管理。