中国电子商务网络零售产业演进、竞争态势及发展趋势

2017-04-11王宝义

王 宝 义

(1.山东交通学院交通与物流工程学院,山东济南250357;2.山东农业大学经济管理学院,山东泰安271018)

中国电子商务网络零售产业演进、竞争态势及发展趋势

王 宝 义1、2

(1.山东交通学院交通与物流工程学院,山东济南250357;2.山东农业大学经济管理学院,山东泰安271018)

中国电子商务网络零售经历了二十年左右的发展历程,期间获得“爆炸式”增长,呈现出不断进化、扩展、丰富的生态演进过程,总体可分为萌芽期、兴起期、爆发期、整合期四个阶段。当前,网络零售已摆脱超高速增长而逐渐迈入稳定增长时期,其竞争态势也已形成“两超多强”的格局,商家对消费者(B2C)综合电商平台、单(窄)品类服务深化电商平台、社区线上线下融合(O2O)平台是业态发展的三大趋势。行业纵横整合、协同发展是电商竞争的基本态势,而品质化、便利化、定制化服务是电商迎合消费需求的重要趋势。结合网络零售的特征及发展现实,要进一步完善法律法规体系,构建良好的发展环境;加强信息传递机制建设,完善信用体系;加大电商扶持引导力度,规范竞争秩序;鼓励协同发展,完善产业生态体系。

电子商务;网络零售;商家对消费者;线上线下融合

一、引言

近年来,随着信息技术的突飞猛进,电脑、智能手机等终端设备的普及,互联网尤其是移动互联的快速发展,以及人民生活消费水平的不断提高,电子商务网络零售(Online Retail)的优势不断凸显,网络购物获得“爆炸式”增长,不断颠覆传统零售业态。与传统零售模式相比较,电子商务网络零售的优势,突出表现在以下几个方面:

一是突破时空限制,降低交易成本。网络零售不但降低了消费者的搜寻成本,①而且不受时间限制,为消费者带来极大的便利,并大大减少了交易成本。

二是突破信息和地域鸿沟,满足多样需求。传统零售业态下,商家与消费者之间隔着巨大的“信息鸿沟”和“空间距离”,而网络零售突破了两者的限制,同时扩展了商家销售和消费者接受服务的辐射范围,能更好地满足消费者的需求。

三是突破店面限制,产生长尾效应。传统零售基于店铺的空间限制,畅销品是商家布货的基本原则,网络零售业态下,店铺的无限延展性和极低的搜寻成本使得“小众产品”需求得到进一步挖掘,由此也使得“长尾理论”变成现实。

四是减少流通环节,优化资源配置。传统零售流通环节过多,降低了流通效率,提高了消费成本,网络零售可以削减掉一切不必要的流通环节,从而大大优化流通效率,减少流通成本。

同时,传统零售主要基于“推”式生产,而网络零售则因其信息传递的低成本和高效率以及大数据的开发应用,促进了向“拉”式生产模式的转变,大大增强了产品的时效性,提高了消费者的满足程度。正因网络零售的突出优势加之“互联网时代”的“东风”,电子商务网络零售获得“爆炸式”增长,不断冲击传统零售模式,打造了中国经济发展的“新引擎”[1]。根据中国电子商务研究中心数据,截至2016年上半年,中国网购用户规模达到4.8亿人。[2]据艾瑞咨询研究,2015年中国电子商务交易规模达到16.4万亿元,其中网购规模实现3.8万亿元,占社会消费品零售总额的12.6%,②[3]2016年电商和网购规模分别达到20.2万亿元和4.7万亿元,[4]后者占社会消费品零售总额的比例达到14.2%。据中国社会科学院财经战略研究院预测,未来五年中国商品交易市场将有1/3遭淘汰,1/3实现O2O转型,1/3转型为批零兼有的体验式购物中心[5]。可见,电子商务网络零售已对传统零售形成了不可逆转的“颠覆之势”。以电子商务为重要依托,“线上+线下+物流”的新零售时代逐渐到来。③国务院2017年《政府工作报告》明确提出促进数字经济加快成长。根据中国信息化百人会研究报告,2016年中国数字经济规模达到22.4万亿元,占GDP的比重达到30.1%。④电子商务作为数字经济的重要组成部分,迎来良好的发展机遇。在此背景下,研究网络零售的产业演进、竞争态势及发展趋势,对于促进电商发展以及新零售格局形成,乃至中国经济发展新动能的积聚具有重要意义。

从当前来看,电子商务网络零售的快速发展引起众多专家学者的关注,派生出一系列研究成果,其中涉及演进历程、竞争态势及发展趋势的相关研究,总体呈现以下特点:一是将三者结合起来进行系统研究的成果较少;二是大多数研究将对象锁定在电子商务而非具体的网络零售业态;三是研究的视角和立足点各不相同,尤其是不同视角的发展趋势的研究相对较多。其中代表性研究成果如下:荆林波[6]重点分析了电商发展的状况和特点,认为中国网络销售已步入规模化、消费日趋主流化、模式日益深化阶段,对宏观经济的作用也日益凸显;郑淑蓉、吕庆华[7]剖析了中国电商20年演进历程,总结出电商发展呈现移动化、云电商、大平台全网营销、融合化、智能化五大新趋势;聂林海[8]在分析电商发展特点的基础上,总结出移动端、跨境电商、大数据推动等电商发展趋势,并结合电商发展存在的问题提出了发展的主要任务;李博群[9]在分析电商发展现状、特点的基础上,认为电商发展的趋势包括电商与实体市场协同融合、移动电商、跨境电商、数据信息云化整合趋势;郝建彬[10]将电子商务发展分为工具、渠道、基础设施、经济体不断演进四个阶段,剖析了驱动电商发展的六大因素,认为全球化、个性化、数据化、移动化是电商发展的四大趋势;李京文[11]认为电商已成为中国经济发展的原动力,在“互联网+”引擎下农村电商和跨境电商是发展的新趋势,同时年轻人是发展的生力军;李杰、王宇菲等[12]对中美两国商家对消费者(B2C)电商市场竞争结构的幂律分布进行了实证研究,得出中美两国电商市场竞争日趋激烈的结论。本文拟以网络零售为对象,结合电商的发展历程,从总体和近期、宏观与微观双重视角对网络零售的产业演进进行分析,同时结合主流电商的模式特征,对网络零售电商的竞争态势进行剖析,继而展望其发展趋势。

二、中国电商的发展历程

从1998年中国第一笔互联网网上交易达成至今,中国电商经历了20年左右的发展,在此期间电商经历了“爆炸式”增长过程,其中展现出由小到大、由低到高、由窄到宽,由“野蛮”到逐渐“规范”的不断进化、扩展、丰富的生态演进过程⑤。[10]按其发展特点,总体过程可以划分为四个阶段⑥。[1,7,10,13-14]

(一)萌芽期(Embryonic Stage,1998—2002年)

此阶段是电商的探索和启蒙期,电子商务的工具化特征明显,应用者较多应用电子商务进行信息发布、业务推广宣传、客户沟通交流等,电商的业务范围相对较窄,网络零售电商企业展现出“蓬勃发展”和“昙花一现”的特征[9]。标志性事件有:1998年浙江电视台播送中心王轲平与世纪互联通信技术有限公司完成中国第一笔互联网电子交易;1999年5月,王峻涛开创8848,并迅速发展为电商的标志性企业,成为中国电商的旗舰;1999年,8月易趣网、9月全球批发贸易市场阿里巴巴、10月携程网、11月当当网等一批电商网站先后创立,至1999年底国内总共诞生了370多家B2C电商公司,且持续发酵,至2000年电商数量达到700余家。然而,此后互联网泡沫破灭,同时也毁灭了大部分电商企业,至2001年只有几家企业维持运作,整个电商行业进入“冰河时期”。

(二)成长期(Rising Stage,2003—2007年)

此阶段是电商的成长期,且电商业务呈现出由企业服务向个人服务延伸特征,电子商务成为众多企业和消费者选择的重要交易渠道[10]。更为重要的是,此阶段尤其是网络零售的重要发展期。据中国互联网络信息中心(CNNIC)统计,截至2007年12月,中国网民数量达到2.1亿人,其中网购群体达到4 640万人,占网民比例为22.1%,同年网购规模达到561亿元。2003年5月,阿里巴巴集团投资成立淘宝网,进军消费者对消费者(C2C)市场,2006年发展成为亚洲最大的购物网站,2007年的成交额突破400亿元成为中国第二大综合卖场。2004年1月,京东开始涉足电子商务,至2007年6月,日订单处理量突破3 000个。同时,这一时期当当、卓越等电商也得到较快发展,细分单(窄)品类电商平台不断出现,如2004年3月主打母婴用品类的红孩子上线、2007年10月垂直电商凡客诚品上线等。并且随着电商发展速度的加快,资金需求不断增长,促使电商企业不断向资本市场寻求助力,如2003年12月商家对商家(B2B)网商慧聪网在香港创业板成功上市,2007年11月阿里巴巴在香港主板成功上市。与此同时,电商发展也得到国家政策层面的支持,相关部门出台一系列文件规范其发展。2005年,国务院办公厅下发《关于加快电子商务发展的若干意见》;2007年,国家发展和改革委员会、国务院信息化工作办公室联合发布《电子商务发展“十一五”规划》,明确提出发展电子商务服务业的战略任务;2007年,商务部先后发布《关于网上交易的指导意见(暂行)》《关于促进电子商务规范发展的意见》,等等。

(三)爆发期(Bursting Stage,2008—2012年)

此阶段是电商发展的大爆发时期,电商引发的经济变革极大地改变了商业形态和消费行为,深刻影响了零售业、物流业以及制造业等行业,逐渐成为商业发展的“软性”基础设施[10]。据CNNIC统计,截至2008年6月底,中国网民数量达到2.53亿人,首次超过美国,成为“互联网人口”第一大国,同年网购规模达到1 281.8亿元。2012年网购用户规模达到2.47亿人,网购规模达到1.3万亿元。在此阶段,电商“领头羊”淘宝依然保持高速增长,至2009年交易额达到2 083亿元,成为中国最大的综合卖场,与此同时,还对企业发展战略进行了一系列调整,如2008年B2C平台淘宝商城上线,2010年启用独立域名,2012年更名为“天猫”。同时,百度试水C2C,苏宁、国美等传统零售企业纷纷强化电商策略,电商行业的优化和细分趋势明显。如2008年7月“网上超市”1号店正式上线,2008年12月“精选品牌+深度折扣+限时抢购”的正品特卖模式唯品会上线,2010年3月“化妆品团购”模式团美网(2010年9月全面正式启用聚美优品域名)上线等。与此同时,电子商务的政策生态体系不断完善。2009年商务部先后发布《电子商务模式规范》和《网络购物服务规范》,2011年制定了《“十二五”电子商务发展指导意见》《关于开展国家电子商务示范基地创建工作的指导意见》《第三方电子商务交易平台服务规范》。国务院2010年《政府工作报告》中明确提出大力扶持电子商务,同时国家工商行政管理总局也发布了《网络商品交易及有关服务行为管理暂行办法》等。

(四)整合期(Integrative Stage,2013年至今)

此阶段电商已成长壮大,且逐渐摆脱“野蛮生长”的状态,呈现整合发展特征。根据商务部数据,2013年中国电子商务交易规模突破10万亿元,网络零售交易额超过1.85万亿元,占社会消费品零售总额的7.8%,成为全球第一大网络零售市场,网络零售企业共创造了超过900万个就业岗位。网络零售的蓬勃发展也带动了快递物流、互联网金融、咨询服务等生产性服务业的发展,逐渐构建起庞大的电子商务生态系统,促进和带动中国经济转型升级。与此同时,在此阶段网购商业形态也不断演变,整合趋势明显,阵营分化,规模效应逐渐显现。2014年,4月聚美优品在纽约证券交易所挂牌上市,5月京东在纳斯达克上市,9月阿里巴巴在纽约证券交易所上市,并成为美国历史上融资规模最大的首次公开募股(IPO)。

与此同时,电商横向纵向整合趋势日益明显。从横向来看,电商的并购、交叉持股、战略合作案例层出不穷;纵向来看,电商跨界快递、快递跨界电商以及电商与快递企业战略合作大戏也不断上演。电商市场基本上形成了以淘宝和京东综合电商为“领头羊”,其他细分市场中个别电商各领风骚的生态体系。在此阶段,促进电商发展的政策文件密集出台,电商发展的政策体系不断完善,环境不断优化。国务院印发了《关于大力发展电子商务加快培育经济新动力的意见》《关于促进农村电子商务加快发展的指导意见》《关于促进跨境电子商务健康快速发展的指导意见》《关于推进线上线下互动加快商贸流通创新发展转型升级的意见》等,商务部等部门印发了《关于促进电子商务应用的实施意见》《关于开展电子商务与物流快递协同发展试点有关问题的通知》《关于印发“互联网+流通”行动计划的通知》《关于实施支持跨境电子商务零售出口有关政策意见》,等等。

三、电子商务网络零售的演变趋势

(一)总体演变趋势分析

产业生命周期(Industry Life Cycle)一般分为投入期、成长期、成熟期和衰退期四个阶段,识别的主要依据在于该产业在全部产业中所占比重以及增长速度的变化[15-16]。在投入期,产业所占总体比重相对较小,至于发展速度,不同产业之间存在差异,有的产业增长很快,有的产业增长相对较慢。但当产业占总体比重迅速增加且促使产业结构变动作用日益扩大时,则一般认为该产业渡过投入期迈入成长期[16]。虽然产业生命周期可以分为四个阶段,但现实中各阶段的界限并非显而易见,因此定性与定量相结合的划分方法经常被采用,而差分法是其中一个有效的方法。我们结合产业生命周期理论,来分析电子商务网络零售的演变趋势(参见表1)。

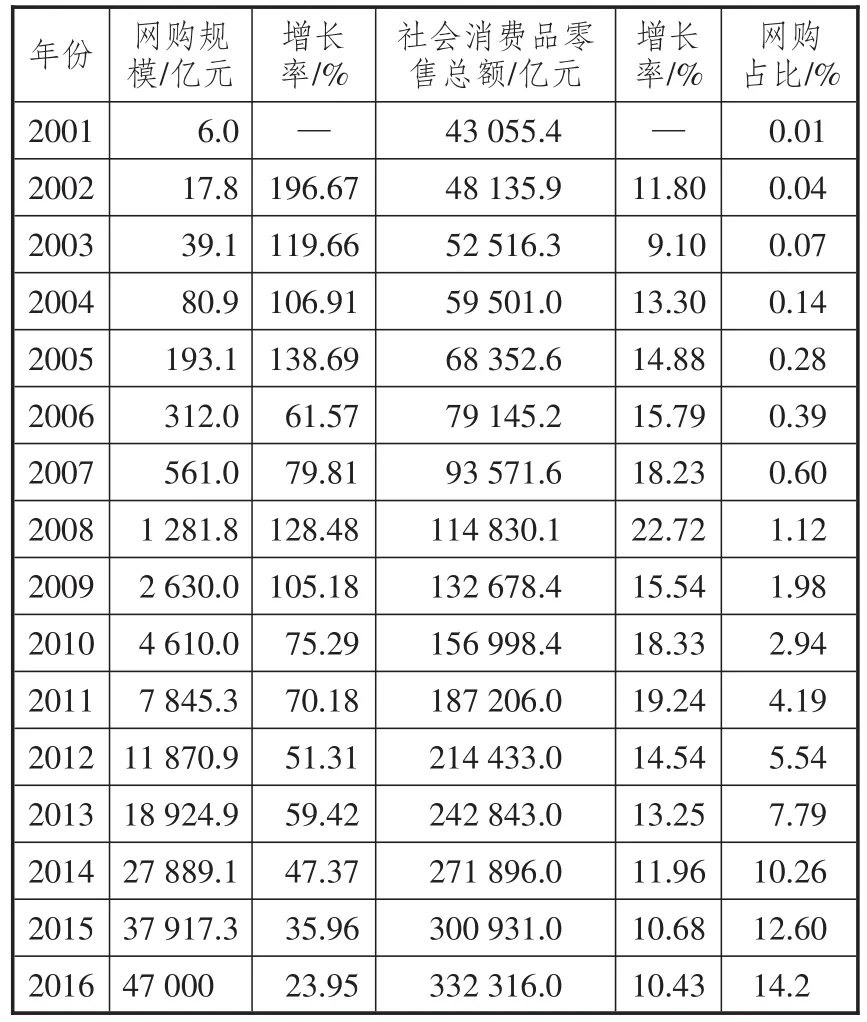

从行业增长趋势来看,网购规模增长趋势远远超过社会消费品零售总额增长趋势,前者平均增长速度为86.7%,后者平均增长速度为14.7%,两者增长速度的差异也反映在网购占比社会消费品零售总额的不断提升上。同时2008年是行业重要转折期,之前社会消费品零售总额增长速度总体呈现递增趋势,之后则呈现递减趋势;2008年之前网购规模处于超高速增长状态,大部分年份增长速度超过100%,平均增长速度达到118.8%,之后增长速度总体呈现递减趋势但依然相对较高,平均增长速度为58.6%。从网购规模及占社会消费品零售总额比例来看,电子商务网络零售经历了三个跨越期:2008年规模跨越千亿元,占比超过1%;2012年规模跨越万亿元,占比超过5%;2014年规模跨越2万亿元,占比超过10%。

表1 中国网络零售与社会消费品零售总额统计

(二)近期演变趋势分析

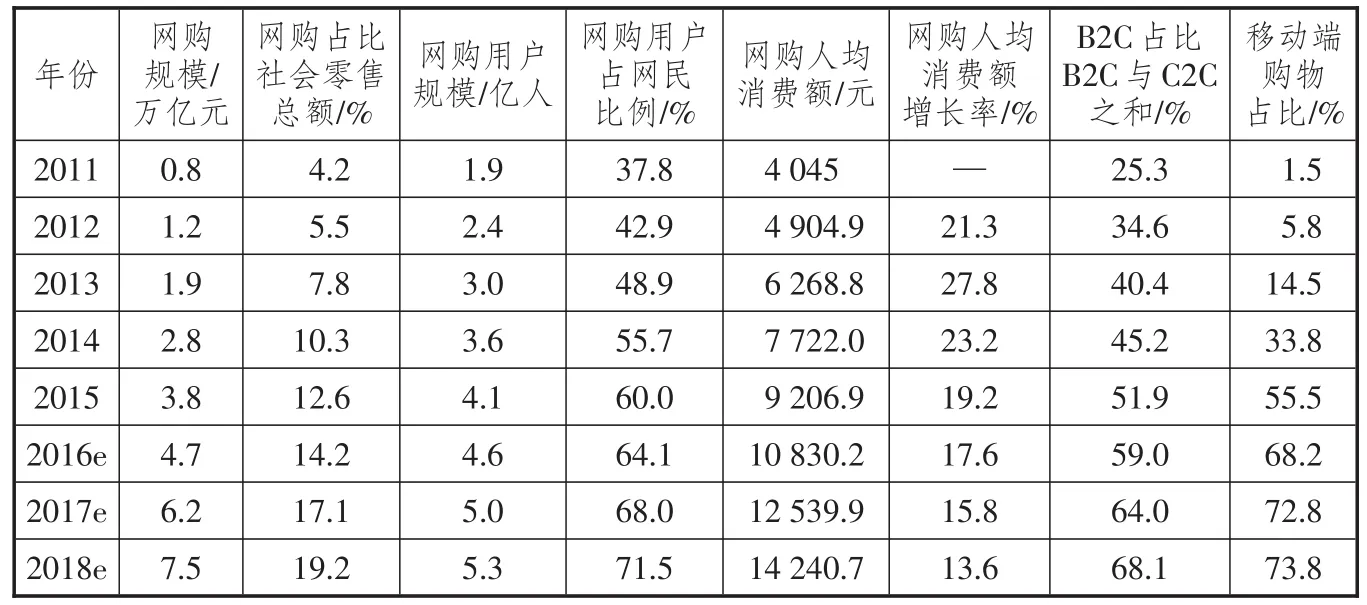

表2是2011—2015年网络零售相关指标数据以及2016—2018年网络零售相关指标的预测数据[3]。从网购规模以及占社会消费品零售总额比重来看,近年来网购规模逐年提高的绝对差额增加,2012—2015年分别为0.4万亿元、0.7万亿元、0.9万亿元和1万亿元,占比的绝对差额也基本如此,2012—2015年分别为1.3%、2.3%、2.5%、2.3%,但从未来发展趋势看,这种趋势还将持续但总体上会逐渐趋缓,2016—2018年两类指标的绝对差额分别为0.9万亿元、1.5万亿元、1.3万亿元以及1.6%、2.9%、2.1%。从网购规模以及网购用户占比网民比例来看,2012—2015年前者的绝对差额分别为0.5亿人、0.6亿人、0.6亿人、0.5亿人,后者分别为5.1%、6%、6.8%、4.3%,2016—2018年预测期分别为0.5亿人、0.4亿人、0.3亿人和4.1%、3.9%、3.5%。由此可见,网购用户规模的绝对增长量自2015年呈现逐年下滑趋势。从网购人均消费额及其增长率来看,2011—2015年以及未来三年呈现增长趋缓趋势。而就网络零售的业态结构来看,B2C模式以及移动端购物方式将逐渐占据主流,2015年占比均已超过一半,根据艾瑞咨询预测数据,其占比未来还将持续扩大,至2018年前者将达到68.1%,后者将达到73.8%。同时,网络零售的节日化特征也愈加明显,阿里巴巴打造的“双11”网购节和京东打造的“6·18”店庆以及春节等传统节日,网络零售数据均呈现出这种趋势。以“双11”网购节为例(参见表3),2009年阿里巴巴开始打造“双11”购物节,至2016年仅仅八年时间,其“双11”当天销售额便突破了千亿元,与此同时也派生了大量的物流订单,对网络零售业态以及相关供应链环节带来了重要影响。

表2 2011—2018年网络零售相关指标变化及发展趋势

四、电子商务网络零售的竞争态势

(一)电子商务网络零售的发展模式及特征

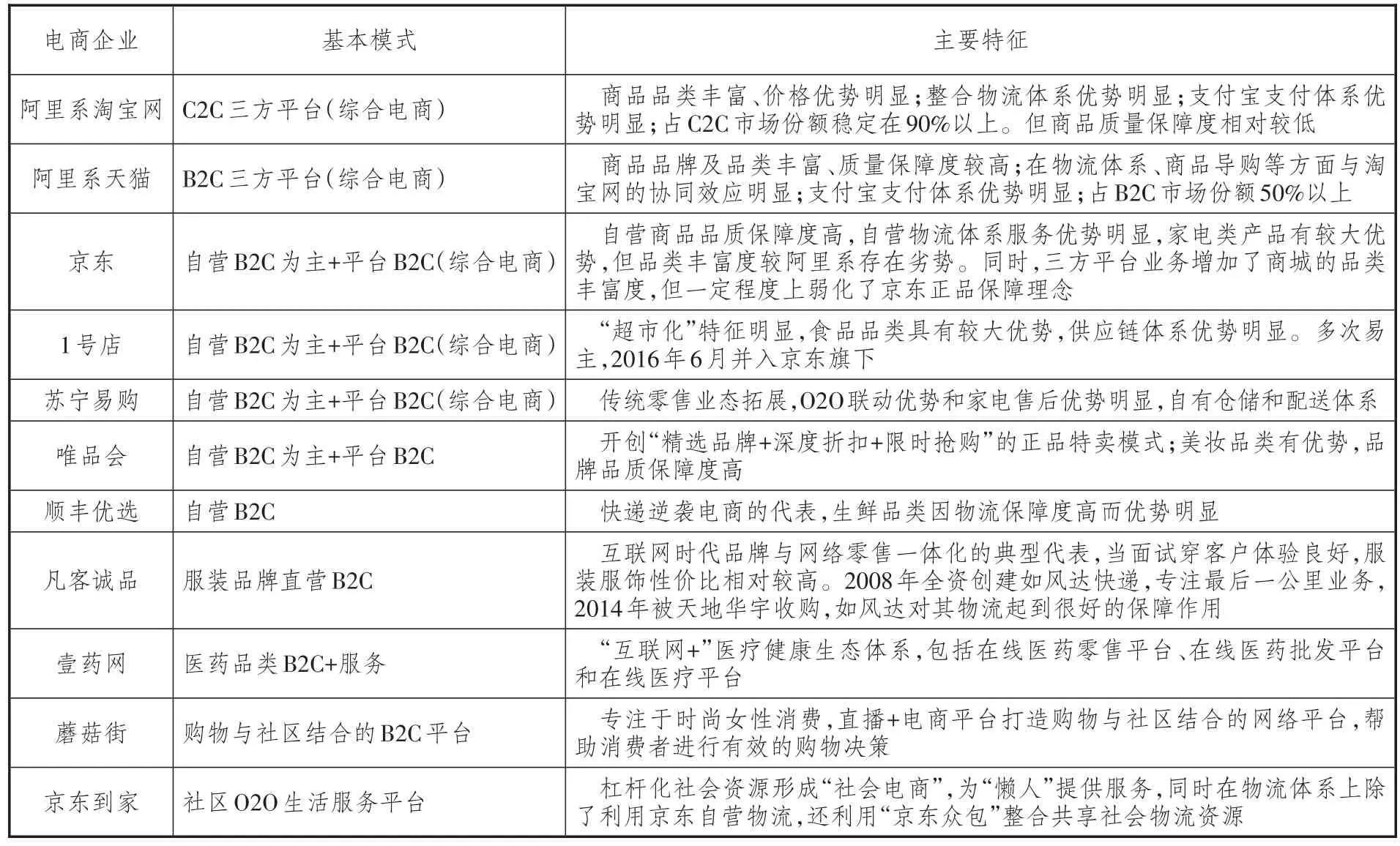

近年来,中国电子商务网络零售业态不断丰富,除阿里系的淘宝网和天猫商城分别在B2C和C2C市场独占鳌头外,京东、1号店等综合电商也获得较快发展,尤其是京东,近年来增长速度远远超过全行业增长速度,大有不断蚕食天猫份额之势,同时单(窄)品类电商如凡客诚品、红孩子、壹药网,特卖模式电商如唯品会,社区O2O生活服务平台电商如京东到家等都获得一定程度的发展。网络零售市场上代表性电商的基本模式及主要特征见表4。根据代表性电商的基本模式和特征,结合电商创立的基础以及经营范围、模式等的不同,目前网络零售电商主要可以分为以下几个类别:

1.纯第三方平台型电商。这类电商主要靠出租平台和提供相应的平台服务如支付服务等,以及其他衍生服务如广告、展位竞租等赢利,同时产业链延伸协同效应明显,如对物流的整合与平台服务,其规模经济效应亦非常明显,主要以阿里系的淘宝网和天猫商城为代表。

表3 2009—2016年阿里巴巴“双11”网购相关数据

表4 中国代表性电商的基本模式及主要特征

2.自营B2C为主+平台B2C类型的电商。这类电商主要以优势品类为切入点,通过优势品类以及自营的品质和效率保障,占据一定的市场份额,形成一定的知名度,继而逐渐扩大经营范围并开放平台扩大利润源,此类电商是中国电商市场的主流模式,如京东、1号店、亚马逊中国、当当网、苏宁易购、国美在线等。⑧

3.实体零售企业开辟电商业务。这类电商主要基于传统零售形成的优势拓展销售业态,依托品类经营及供应链优势开辟线上零售渠道,如苏宁易购、国美在线、飞牛网等。⑨

二是建立纵向会商机制。加强与各级资金专责小组的沟通联系,畅通信息交流渠道。同时,加强对各市的业务指导和专题培训,提高基层扶贫干部的业务素质和工作能力。

4.快递物流企业向上延伸产业链进军网络零售。这类电商往往依托快递物流的优势选定较窄范围的品类,形成一定优势之后进而扩展品类,而现实中这类电商往往也是在“电商压榨快递,同时快递也期望开辟新的利润源”的现实下建立起来的,如顺丰优选、中通优选等,其中顺丰优选依托高效率的物流保障从生鲜电商寻找突破口。

5.细分单(窄)品类电商。这类电商围绕单(窄)品类细挖深挖单一市场,打造品牌效应占据单(窄)品类的一席之地,如酒仙网专注于酒类产品、红孩子专注于母婴用品等。

6.网购+服务平台。这类电商往往围绕特殊品类打造网购加服务的专业协同平台,打造某一品类的生态服务体系,如壹药网除了医药零售外,还为顾客提供问医问药、健康百科、营养搭配等延伸服务,同时网上诊疗也是其业务延伸的重要战略方向。

7.网购+社区平台。这类电商围绕某类群体需求,营造购物与社区相结合的电商模式,增强客户黏性与购物体验,提供互动与导购服务,如蘑菇街等。

8.社区O2O服务平台。这类平台主要基于便利化的生活服务卖点,为“懒人”提供服务,其发展前景非常广阔,成为众多电商争夺的新兴市场,如京东到家、闪电购、惠民网等。

尽管电商种类颇多,但总体而言,其业务发展基本呈现三种趋向:第一,综合型电商趋向。电商平台具有典型的规模经济特征,然而在先入者优势和“赢者通吃”市场格局下,后入者想要在市场上“分一杯羹且占据一席之地”,先期只能依靠单(窄)品类为突破口,现实中大部分电商往往选择市场开发不足的领域(如生鲜产品、医药等),或者依托自身优势选择品类,在获得一定市场份额、具备一定知名度的情况下,继而扩展品类及开放平台营造规模效应,由此自营B2C为主+平台B2C综合型电商是大部分电商发展的基本方向。第二,单(窄)品类服务深化的专业型电商趋向。围绕单(窄)品类进行产业链延伸及协同服务,打造单(窄)品类电商生态服务链也是电商发展的重要方向,其中又分为多种形式,主要包括网络零售+产品延伸服务,如壹药网打造医药销售+在线医疗平台;网络零售+社区互动平台,围绕产品零售聚集同类消费群体,开放互动空间提供社交服务,共享知识和信息为产品零售进行准确导购,如蘑菇街等;品牌塑造+网络零售,自有品牌自营销售即垂直电商,如凡客诚品、小米商城等。第三,社区O2O服务平台趋向。围绕生活便利化服务的社区O2O服务平台也是电商发展的重要方向,因其拥有巨大的市场空间,引来众多的市场竞争者,其中包括电商行业的“领头羊”阿里和京东。

(二)电子商务网络零售的竞争态势

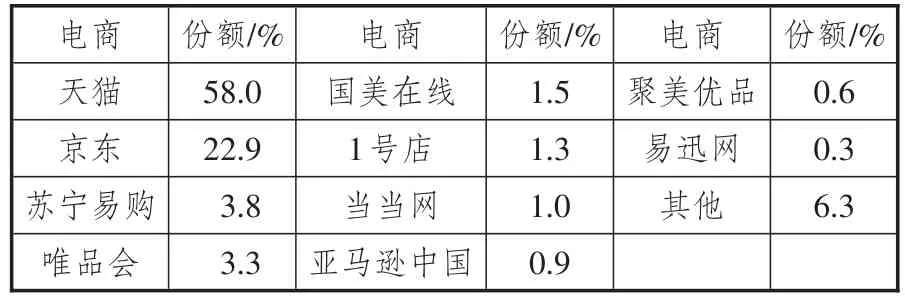

电子商务网络零售是具有典型规模经济特征的行业,虽然目前市场上有大大小小、林林总总,数量众多的电子商务零售平台,但行业集中度非常高,C2C市场淘宝一家独大,B2C市场份额则主要集中于天猫、京东、苏宁易购等电商平台(参见表5)。根据艾瑞咨询监测数据,2015年天猫、京东两个行业“领头羊”分占B2C市场的58%和22.9%,两者占市场份额之和达到80.9%,第3至第8名占市场份额总和的12.7%,其余电商则仅占市场份额的6.3%。总体而言,中国电子商务网络零售市场基本形成“两超多强”的格局[18]。但具体而言,阿里系一家独大,而京东系追赶趋势明显且差距日益缩减,⑩其余电商则深耕细分市场,以便避开与“领头羊”的正面对抗,其中生鲜食品、母婴用品、奢侈品、医药、跨境电商成为竞逐的热点领域。同时,阿里系(淘宝网、天猫商城)、京东、唯品会分别代表中国电子商务网络零售的三种典型模式,即集市、传统B2C和特卖模式,其业务规模也相对较大,各家的竞争优势也有不同,阿里系淘宝网以价格优势和品类丰富见长,天猫以品牌和品类丰富见长,京东的物流及服务优势明显,唯品会以品牌及品质领先[18]。根据凯度零售(Kantar Retail)发布的《2015年中国电商力量排行榜》(参见表6)[19],结合2015年B2C市场情况(参见表5),可以看出,电商竞争力与市场份额是相辅相成的,市场份额排名靠前的电商竞争力也相对较强,但这种情况也不绝对,如京东虽然市场份额不及天猫商城的一半,但竞争力超过天猫位居第一位,其中突出优势在于其高效的物流系统,而1号店和亚马逊则依靠出色的供应链管理位列排行榜第三位和第四位,但总体市场份额却相对不高。

五、电子商务网络零售的发展趋势

结合中国电子商务网络零售的发展历程、现状和特征,中国电子商务网络零售从行业竞争和市场需求方面呈现以下几个方面的趋势。

(一)行业竞争的发展趋势

1.为追求行业的规模经济和电商的协同效应,横向整合趋势将日益明显。中国网络零售目前已经形成“两超多强”的格局,同时“两超”竞争还在不断上演,阿里、京东对行业的整合还在持续深化,这种横向整合不但表现在直接收购其他网络零售平台,还展现在通过参股控股以及业务合作打造电商生态链实现协同发展。在不出现大的战略失误情况下,未来市场将呈现超级阿里系和超级京东系两大阵营相对峙的格局,而市场最终的趋势将演变为两大阵营的融合、统一。

表5 2015年中国B2C市场电商市场份额

表6 2015年中国电商力量排名

2.为提升核心竞争力和扩大利润源泉,纵向整合趋势也将日益明显。网络零售受制于快递物流,电商发展之初最主要的关注点是流量和规模,而要走向成熟必须关注供应链核心地位的确立以及运营效率,因此在电商逐渐迈入成熟之际,整合供应链的前后端成为电商发展的重要趋势。阿里和京东在末端的整合效果已经显现,前者一方面不断编织“天网”和“地网”搭建快递物流的硬软支架,硬支架包括布局仓储和建设菜鸟驿站,软支架包括大数据分单、电子面单等一系列整合物流服务;另一方面通过参股快递物流企业,与快递物流企业进行合作,共同打造物流体系如菜鸟网等,加强与其协同、融合发展。京东则独辟蹊径打造全链式的快递物流服务体系,其自营物流体系较高的运营效率和服务质量保障,大大提升了网站平台的竞争力。

3.供应链前端整合力度加大,也将成为电商发展的重要趋势。除了加强对供应链前端合作厂商的控制力和增强协同发展的作用外,还将出现部分因销售而生产的品牌电商自营自有品牌产品,即电商跨界制造业打造全链生态体系的案例。同时围绕网络零售提供一系列服务,如咨询、导购、教育等“虚拟”服务,社区互动展示社交服务,供应链金融服务等也将成为电商业务扩展的重要方向。同时,特别值得注意的是“线上+线下+物流”的新零售时代已逐渐到来,未来电商竞争的焦点将围绕核心企业所构筑的生态链展开竞争,如阿里巴巴围绕新零售不但跨界延伸至物流领域,且不断向线下延伸,入股苏宁,并购银泰、三江购物延伸线下业务等,着力打造“线上+线下+物流”的协同。同时,发挥数字经济的优势,颠覆和升级传统零售业态,如亚马逊试水Amazon Go,以智能化和便利化优势切入线下实体,为中国电商布局新零售提供了参考。

(二)市场需求的发展趋势

中国正处于经济社会转型升级的关键时期,供给侧结构性改革下的产业转型升级和经济“新常态”下的消费结构升级趋势,对电商发展带来重要影响,市场需求趋势将呈现以下几方面特点:

1.品质消费将成为消费选择的重要方向。目前,消费者网购已逐渐摆脱“淘货”时代而向“选货”时代迈进。“淘货”时代价格是影响消费者选购的最重要因素,而“选货”时代品质将成为消费者决策的关键因素。根据中国电子商务研究中心的调查数据,2016年消费者网购影响因素的前三名分别是品牌、品质和价格,因此品质电商将日益成为主流,而近年来B2C市场份额的不断提升也反映出这一趋势[18]。

2.以智能化、便利化、共享化为特征的服务优势将进一步凸显。社区O2O的快速兴起已经展现了这一趋势,社区O2O是基于便利生活消费趋势,依托庞大的线下资源,借助电商平台信息传递的快速有效性,实施共享整合而派生的网购新业态,其市场容量巨大。同时基于定位服务(LBS)技术的便利化服务发展趋势也异常明朗。

3.定制化服务将成为未来发展的重要趋势。目前定制服务的基石“柔性化生产”趋于成熟,社会化物流服务网络趋于完善,互联网低成本、高效率的个性化营销及定制生产的低信息成本使得个性定制在经济上成为可能,加之个性化消费趋势的日益明显,消费者对商家(C2B)发展前景广阔[10]。

4.全方位、立体型服务趋势将日益加剧。电商将成为无孔不入的产品和服务的提供者及整合平台,从不同角度来看包含以下几个方面:一是市场向上向下面对各层次需求,既可以为追求便宜实惠的低端需求提供服务,又可以为追求高品质生活的高端需求提供服务;二是外扩下沉纵深发展,既为大城市提供服务,又向中小城市、乡镇农村提供服务,既为国内市场提供服务又为国外市场提供服务,“买全球卖全球”及“外扩下沉”趋势将持续深化;三是虚实结合一体化服务,产品售卖以及相关服务一体化,打造品类服务生态链,挖掘纵深服务的趋势将日益明显。

六、总结及启示

中国电子商务网络零售经过不到二十年的发展,呈现“爆炸式”增长过程,由小到大、由低到高、由窄到宽、由“野蛮”到逐渐“规范”,经历了不断进化、扩展、丰富的生态演进过程。目前,网络零售呈现出以阿里和京东为领头羊的“两超多强”的竞争格局,而行业规模经济特征也决定了行业集中度还会不断增强,行业纵横整合趋势还将加剧。同时,随着中国经济供给侧结构性改革不断推进和“新常态”逐渐确立,消费升级趋势明显。一方面,网络零售满足消费需求的广度、深度还将持续拓展,其业态还将不断丰富和发展;另一方面,网络零售对零售业、服务业及制造业等行业的影响和作用还将加大,且这种影响甚至是“颠覆式”的。电子商务已经成为中国经济发展的“新引擎”,对于满足便利化、个性化、智能化、品质化的消费需求以及促进零售业态、服务业、制造业转型升级都具有重要作用。

为此,结合电子商务网络零售的特征及发展现实,提出以下建议:第一,完善法律法规体系,营造健康的行业发展环境。基于多层面加强电子商务立法工作,包括监管立法、税收立法、有序竞争立法、网购权益立法等,为其发展提供良好的法制环境。第二,完善信息传递机制,构建良好的信用体系。加大对电商平台刷单、恶评等扰乱秩序行为的监控和惩罚力度,以共享经济理念引导消费者共享网购信息,发挥大数据在网购过程中的信用识别作用等。第三,加大电商扶持和引导力度,规范电商竞争秩序。扫除政策性障碍,强调规范化发展,遵从市场化原则,强化政策的引导作用。鼓励电商平台横向整合,发挥规模经济效应,规避恶意竞争。第四,鼓励协同发展,完善电商产业生态体系。加强电商与快递物流协同发展,鼓励电商通过兼并、收购、参股、联盟等多种形式增进两者的关系,加强电商与快递物流的标准对接、数据共享等标准化工作。

注释:

①包括消除了传统零售所要付出的交通成本,降低了时间成本和比价成本等。

②目前国内关于电子商务行业发展情况的研究,代表性机构主要有艾瑞咨询和中国电子商务研究中心等,不同机构鉴于研究方法、统计口径等的差别,数据有所差异,但其中艾瑞咨询研究较早较细,数据也相对较全,因此本文所涉及的统计口径及有关数据主要参考艾瑞咨询的研究成果。同时本文除特殊说明外,网购规模视为网络零售规模,网络零售主要指B2C和C2C两种业态,统计数据口径的详细界定详见艾瑞咨询《中国网络购物行业监测报告》。

③2016年10月在阿里·云栖大会上,阿里巴巴集团董事局主席马云提出“新零售”概念,他认为“未来的十年、二十年,将没有电子商务这一说,只有新零售”。“新零售”是“线上+线下+物流”,是电子商务网络零售与实体零售的有效结合及有序生态的构建,也是传统零售和网络零售的升级。

④详见中国信息化百人会《2016中国信息经济发展报告》。

⑤电商业态非常丰富,网络零售只是电商业态的重要组成部分。为了分析的全面性,本部分论述电子商务网络零售发展历程,虽侧重网络零售业态但又不拘泥于此。同时,广义而言,一般学者认为电商萌芽自1995年开始,鉴于本文分析对象的特殊性,将1998年第一笔互联网交易的达成作为开端。

⑥关于电商发展历程的阶段划分,不同研究群体基于不同视角做了不同分类,具有代表性的有中国社会科学院财经战略研究院课题组(2013)、郑淑蓉和吕庆华(2013)、国研中心“电子商务经济促进中国经济转型升级战略”课题组(2014)、阿里研究院郝建彬(2015),但总体而言差别不大,均体现了电商由低到高的“阶梯跃进”特征,本文综合借鉴各类划分方法进行分类,同时主要侧重于电子商务网络零售业态,在分析方法和内容上较多借鉴郝建彬的分析。

⑦利用差分法测度产业生命周期的基本理论众多文献都有论述,在此不再赘述,有兴趣的读者可以参考韩杨《中国绿色食品产业演进及其阶段特征与发展战略》一文。

⑧京东的先导品类是信息家电(3C)产品、1号店是生鲜品类、亚马逊中国和当当网是图书品类、苏宁易购和国美在线则是家电品类。

⑨分类标准的多面性导致同一电商可能归属于好几种类别,如苏宁易购、国美在线等同为第二、第三类。

⑩京东系除了主要平台京东商城外,还包括1号店综合电商平台以及京东到家社区O2O服务平台等。

[1]中国社科院财经战略研究院课题组.电子商务:中国经济发展的新引擎[J].求是,2013(11):15-17.

[2]中国电子商务研究中心.2016年(上)中国电子商务市场数据监测报告[EB/OL].(2016-09-13)[2016-12-26]. http://b2b.toocle.com/zt/16dsscbg/.

[3]艾瑞咨询.2016年中国网络购物行业监测报告:现状趋势篇[EB/OL](2016-07-07)[2016-12-15].http://mt.sohu.com /20160707/n458177980.shtml.

[4]艾瑞咨询.2016中国电商报告[EB/OL].(2017-01-13)[2017-03-06].http://www.360doc.com/content/17/0113/17/ 36988555_622251229.shtml.

[5]荆林波.中国商业发展报告(2016—2017)[M].北京:社会科学文献出版社,2016:1-10.

[6]荆林波.中国电子商务发展状况分析[J].经济管理,2010(12):177-180.

[7]郑淑蓉,吕庆华.中国电子商务20年演进[J].商业经济与管理,2013(11):5-16.

[8]聂林海.我国电子商务发展的特点和趋势[J].中国流通经济,2014(6):97-101.

[9]李博群.我国电子商务发展现状及前景展望研究[J].调研世界,2015(1):15-18.

[10]郝建彬.中国电子商务发展史话[EB/OL].(2015-07-24)[2016-12-15].http://www.aliresearch.com/blog/article/de⁃tail/id/20528.htm l.

[11]李京文.中国电子商务的发展现状与未来趋势[J].河北学刊,2016(1):107-109.

[12]李杰,王宇菲,等.B2C电子商务竞争结构及发展演化规律[J].产业经济评论,2015(3):49-61.

[13]国研中心“电子商务经济促进中国经济转型升级战略”课题组.电子商务发展步入新阶段[N].经济日报,2014-05-06(15).

[14]王宝义.电商与快递跨界经营的理论基础及现实分析[J].西部论坛,2015(11):15-17.

[15]VERNON R.International investment and international trade in the product cycle[J].Quarterly journal of econom⁃ics,1966(2):190-207.

[16]苏东水.产业经济学[M].北京:高等教育出版社,2010:361-364.

[17]韩杨.中国绿色食品产业演进及其阶段特征与发展战略[J].中国农村经济,2010(2):33-43.

[18]中国电子商务研究中心.2016年中国消费者网络消费洞察报告与网购指南[EB/OL].(2016-11-04)[2016-12-28].http://www.100ec.cn/zt/upload_data/wlxf.pdf.

[19]KANTARR.2015年中国电商力量排行榜[EB/OL].(2015 -10-12)[2016-12-28].http://www.199it.com/archives/39 3113.html.

责任编辑:林英泽

The Study on the Industrial Evolution,Com petitive Situation and Development Trend of Chinese Online Retail Industry

WANG Bao-yi1,2

(1.Shandong Jiaotong University,Jinan,Shandong250357,China;2.Shandong AgriculturalUniversity,Taian,Shandong271018,China)

China’s online retail industry has experienced 20 years of development,which can be divided into such four stages as emerging,rising,outbreaking and integrating.At present,online retail is entering the period of stable grow th;the competition pattern has been formed;and there are three development trends of business type,such as the B2C comprehensive ecommerce platform,the deeply developed e-commerce platform w ith only one category,and the O2O platform.The industrial vertical integration and coordinated development w ill be the basic situation of e-commerce competition,and service taking quality,convenience and customization as the center is themain trend for e-commerce to meet the consumers’requirement. Considering the characteristicsand developmentof online retail,we should,first,further improve the related law and regulation system,and foster the sound developmentenvironment;second,we should strengthen the developmentof information delivering mechanism and perfect the credit system;third,we should strengthen the supportand guidance for e-commerce and standardize the competition order;and fourth,we should encourage the coordinated development and improve the industrial ecological system.

e-commerce;online retail;business to customer;integration of online and offline

F713.36

:A

:1007-8266(2017)04-0025-10

2017-03-15

王宝义(1981—),男,山东省高密市人,山东交通学院交通与物流工程学院教师,山东农业大学经济管理学院博士生,主要研究方向为物流与供应链管理、生态经济理论与实践。