我国股份制商业银行稳健性测度与分析

2017-04-10张云

张 云

(新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

我国股份制商业银行稳健性测度与分析

张 云

(新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

在对国内外文献关于商业银行稳健性概念进行梳理的基础上,选取我国上市的8家股份制商业银行2009—2015年的数据为样本,分别从商业银行的资本充足性、资产质量、盈利能力和流动性四个方面选取七个代表性指标分析银行稳健性水平。根据所选指标构建了测度银行稳健性的指数,然后使用样本数据测度我国中小股份制商业银行稳健性水平。测度结果表明:2009—2011年,我国股份制商业银行稳健性水平整体上呈平稳上升趋势,2012—2015年稳健性水平出现缓慢下降,但从整体来看,我国商业银行稳健性程度都处于一个较高的水平,稳健性良好。横向比较,相较城市商业银行与国有大型商业银行,股份制商业银行稳健性水平最低。

银行稳健性;股份制银行;商业银行;稳健性指数

银行是金融体系的重要组成部分,特别是在中国这样以间接融资为主体的金融市场上,商业银行的稳健发展对国民经济的平稳增长具有至关重要的意义。近年来随着金融改革的深入﹑金融市场的发展以及金融领域的逐步对外开放,我国商业银行的经营环境发生了前所未有的变化,互联网金融﹑利率市场化等一系列的改变对我国银行业带来了前所未有的冲击。和大型国有商业银行比较,我国股份制商业银行由于资本金规模小,分支机构少,经营地区范围狭小的特点,更容易受到外部条件变化所带来的冲击。但是股份制商业银行与大型国有商业银行一样具有资金配置功能,尤其因其在组织机制﹑业务品种﹑客户群体﹑服务区域的独特特征,使得股份制商业银行拥有机制灵活﹑市场功能特定﹑区域性较强的特点,是我国银行系统中非常重要的组成部分。鉴于此,本文以我国8家上市的股份制商业银行(兴业银行﹑上海浦东发展银行﹑平安银行﹑中国民生银行﹑招商银行﹑中信银行﹑光大银行﹑华夏银行)为样本,从资本充足性﹑资产质量﹑盈利能力和流动性四个方面对银行稳健性进行研究,选取有代表性的七个指标数据,采用映射法合成银行稳健性指数,以期综合评价我国股份制银行的安全性状况。

1 文献回顾

商业银行稳健性一直是学术界研究的重点问题之一,对银行稳健的理解一般可分为两类:第一种解释是以林捷瑞恩等人为代表,从商业银行保持平稳运行所呈现出来的特征进行概括。卡尔-约翰·林捷瑞恩认为稳健的银行体系是指占整个行业资产和负债大的那些银行有偿付能力,而且这种能力是可持续[1]。国内学者龚锋认为银行业稳健经营是着眼于动态的,银行业稳健经营必须安全与效率同时兼顾[2]。乔桂明和黄黎燕认为对银行业稳健性应该从其经营效率变化进行研究,所以银行稳健性主要是指商业银行在满足资本监管条件下保证经营的高效率[3]。卢盼盼等将商业银行的稳健性定义为商业银行保持稳健运行的态势[4]。曲洪建,张相贤,王宇明认为银行稳健性应该包含稳定和健康两个方面的含义,稳定主要是指银行风险小,而健康则说明银行要保持良好的盈利性。另一类解释是从银行稳健的反面即银行危机的角度理解,主要是通过银行不稳定时的特征﹑表现来界定银行的稳定[5]。Minsky提出的金融不稳定假说中认为由于银行业高负债经营的特点,决定银行自身具有内在的不稳定性,商业银行作为高杠杆﹑高负债运营的企业容易受到利益驱使从事高风险的经营活动,从而引发大规模的银行破产,导致金融危机的发生[6]。Diamond和Rajan从商业银行脆弱型的角度进行研究,认为导致商业银行不稳定的原因主要有两个,一方面由于储户对流动性的要求是不确定性的,另一方面是因为银行的资产相比负债缺乏流动性[7]。国内学者黄金老对金融脆弱性这个概念进行了深入研究, 认为金融市场脆弱性的根源是资产价格的波动性及其联动效应和信息不对称,银行错误的评估方法和借款人高负债经营特点导致了信贷市场上的脆弱性[8]。郑鸣在对我国国有银行现状分析过程中发现, 我国银行体系中滞后的﹑不彻底的金融市场化改革导致了银行系统的脆弱性,提出应大力推进银行体系的市场化改革[9]。伍志文从金融制度学的角度对金融脆弱性进行研究, 认为银行脆弱性是宏观变量和金融变量共同作用的结果, 即内因和外因的结合[10]。

本文在借鉴以前国内外学者的研究成果基础之上认为,商业银行稳健性一方面是商业银行在经营过程中内部自身的稳健性情况,另一方面商业银行稳健性应该定义为当外部经营环境恶化发生时抗击风险的能力。

2 我国股份制商业银行稳健性现状

本文选取与大型国有银行相比规模较小的8家股份制商业银行作为代表,分别从资本状况﹑资产质量﹑盈利能力和流动性四方面对我国股份制商业银行稳健性现状进行描述,所涉数据来源于国泰安数据库。

2.1 资本状况

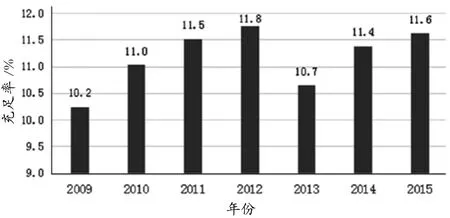

从资本充足率角度来看,我国股份制商业银行资本质量较好,资本充足率处于较高水平。截至2015年末,8家股份制商业银行的资本净额1.7万亿元,同比增加3 460亿元。统计期间8家股份制商业银行全部达到银监会资本充足率监管要求,如图1。从变化趋势来看,2009年起银行资本充足率稳步上升,处于较高水平。例如2009年资本充足率为10.2%,到2012年末到达11.8%。2013年资本充足率有所下降,但8家银行整体资本充足率仍然达到了10.7%的高水平。并且在随后的两年继续上升,2015年达11.6%。

图1 8家股份制商业银行资本充足率变化情况

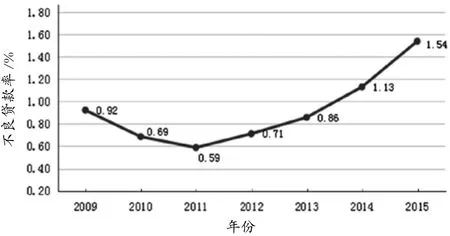

图2 8家股份制商业银行不良贷款率变化

2.2 资产质量

从2009年起我国股份制商业银行资产规模稳步增长,截至2015年末,8家股份制商业银行资产总额为33.2万亿元,比上年末增加4.9万亿,增长率为17.3%。从不良贷款率来看,不良贷款率水平较低,贷款质量较好。从2009年开始8家商业银行不良贷款率开始下降,如图2,2009年为0.92%,到2011年下降到0.59%。但此后不良贷款率出现上升,尤其近两年,不良贷款率上升速度加快,2015年末为1.54%,贷款发生违约风险显著增大。

2.3 盈利能力

2009—2015年,8家股份制商业银行的平均资产利润率呈先上涨后下降的趋势,如图3。

图3 8家股份制商业银行的平均资产利润率变化趋势

2009年8家股份制商业银行的平均资产利润率为0.89%,此后的两年中,8家银行资产使用效率得到提高,盈利能力快速提升,到2011年末,资产利润率上升到1.16%,到2012年上升到1.18%。在最近的两年,8家股份制商业银行资产利润率出现下降,到2015年末为1.02%。总体来看,尽管在2013年后资产利润率都有所下降,盈利能力放缓,但是在2015年只有平安银行﹑中信银行和华夏银行资产利润率不足1%,分别为0.93%﹑0.9%和0.98%,其他5家股份制商业银行的资产利润率都大于1%,说明我国股份制商业银行的盈利能力还是处在一个较为安全的水平。

2.4 流动性

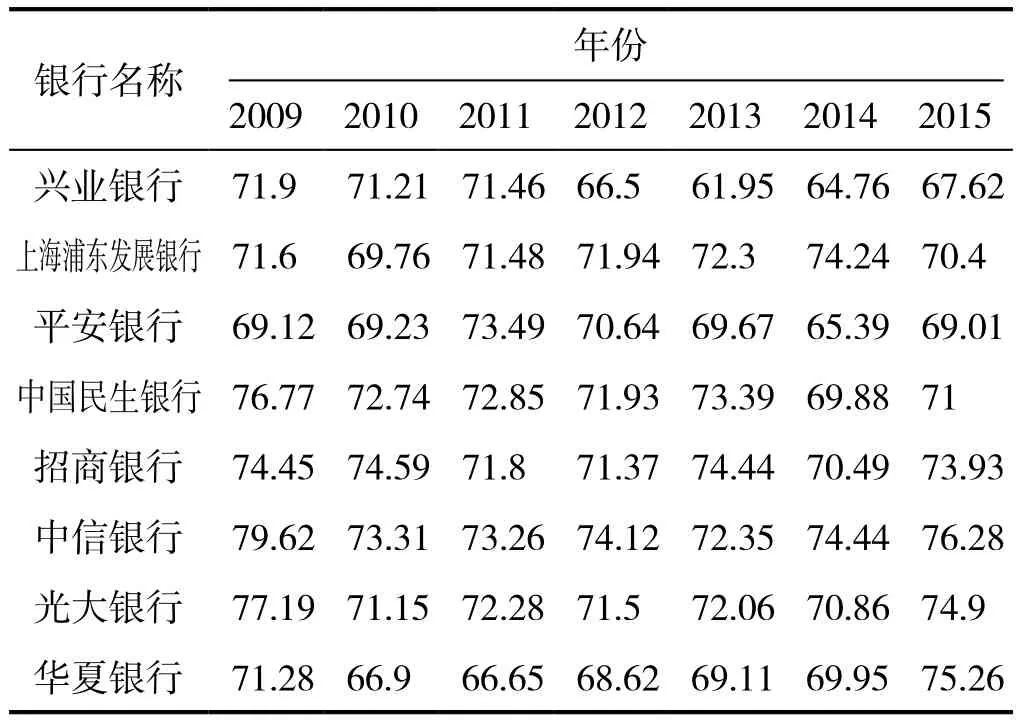

从2009年到2015年末,8家股份制商业银行存贷比的变化趋势主要是先下降,流动性增强,而后又有明显的上升。从表1可以看出,2009—2015年平均来分析,次贷危机后我国商业银行存贷比率较稳定,在71%左右,各家银行基本满足75%的监管要求。从表1可见,尽管各银行经营情况有许多相似之处,但银行间的差异还是比较明显,比如在整个统计期间,中信银行存贷比较高,在2009年和2015年都超过了75%的监管要求。存贷比一直处于比较低的是兴业银行和平安银行,平均值分别是67.9%和69.5%,流动性相对较为充足。流动性状况改善较为明显的有兴业银行和民生银行,存贷比分别从2009年的71.9%和76.77%,下降到了2015年的67.62%和71%,分别下降4.3%和5.8%。相反,有些银行存贷比出现上升,流动性状况变差的情况,比如华夏银行由2009年的71.28%上升到了2015年的75.26%,超过了存贷比的境界水平。整体来看,到2015年末,我国中小股份制商业银行存贷比例都在一个比较合理的位置,说明流动性状况良好。

表1 2009—2015年8家股份制商业银行存贷比情况%

3 稳健性测度与分析

3.1 测度指标选取

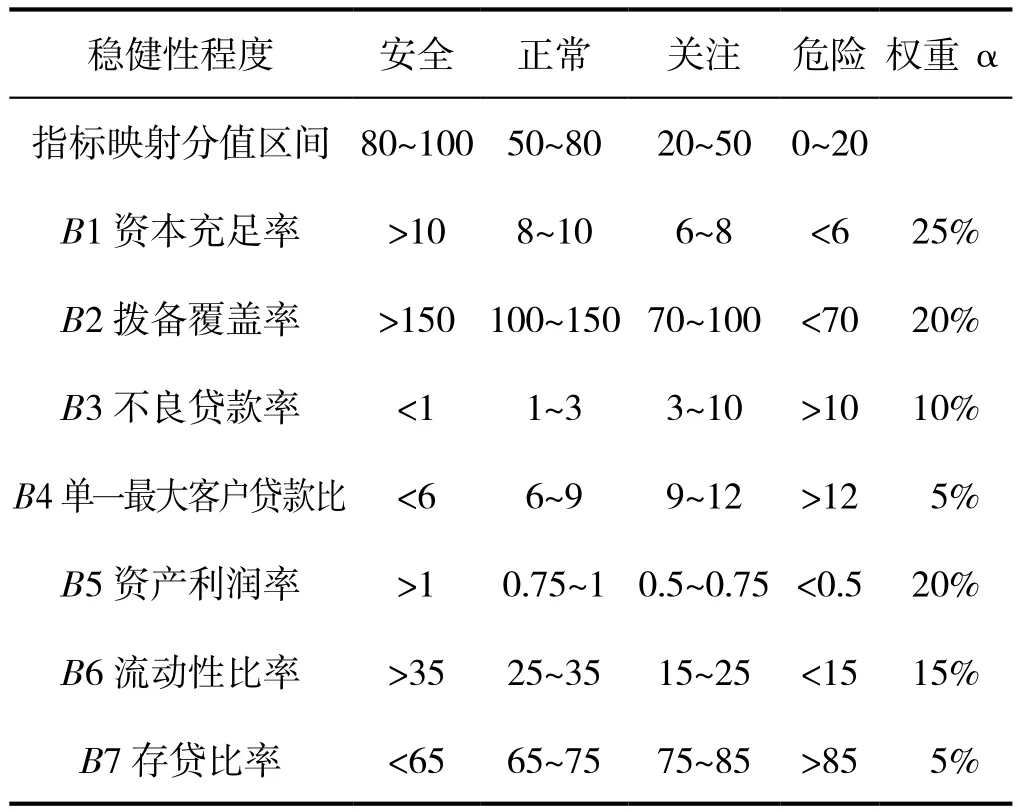

合理选择指标是进行稳健性评估的必要基础,本文在参考国内外学者测度指标选取方法的基础之上,借鉴IMF《金融稳健指标编制指南》(2011)和中国银监会发布《股份制商业银行风险评级体系》的测度办法,从银行的资本充足性﹑资产质量﹑盈利能力和流动性四个方面选取资本充足率﹑拨备覆盖率﹑不良贷款率﹑单一最大客户贷款比﹑资产利润率﹑流动性比率﹑存贷比率七个指标构建商业银行稳健性指数(Bank Soundness Index,BSI),来综合评价我国股份制商业银行的稳健性状况。

3.2 稳健性指数构建

本文以选取的8家上市股份制商业银行为样本,每家银行的时间序列2009—2015年,根据样本数据合成银行稳健性指数(BSI),来测度我国股份制商业银行稳健性。银行数据来自国泰安数据库,同时有个别指标数据是根据历史数据计算出平均值,在不影响结果前提下依据偏离度来确定的。几点说明:

1)指标说明,本文选取七个指标归为四大类,资本充足性用资本充足率计算;资产质量选取拨备覆盖率﹑不良贷款率和单一最大客户贷款比来说明;盈利能力用资产利润率来说明;流动性状况选取流动性比率和存贷比来说明。

2)关于银行稳健性程度临界值的确定, 主要参考了一些专家学者的研究成果和银监会发布《股份制商业银行风险评级体系》,具体指标临界值及对应分值区间见表2。

表2 商业银行稳健性指标及临界值%

3)银行稳健性指数(BSI)的合成,在对每一家银行每个指标数据进行处理时本文借鉴了伍志文[10]和卢盼盼[4]的研究成果,改善他们数据处理时所采用分数值越小越稳健的映射法,在此基础上将指标原始数据映射为相应的分数值,值越大稳健性越好,更加直观,方便比较分析。例如2015年浦发银行的资本充足率是12.23%,处于安全的稳健性水平,样本期内资本充足率最大值为16.2%,则将12.23置于下限10%和上限16.2%之间,然后按照相同比例将其映射到80~100之间,计算方法为80+(1-(16.2-12.23)/(16.2-10))×20,则2015年浦发银行资本充足率得分为87.19,其他指标计算类似。

4)在计算出每个银行各个指标的得分之后,按照上表最后一列每一个指标所占权重进行加权以计算银行稳健性程度的综合得分,权重是根据每项指标对银行稳定性重要程度并参考许多学者研究文献所设定。具体计算方法如下:

即得到每个银行稳健性指数(BSI),其中,BSIi,t表示银行i在t 时期的稳健性指数,αj表示第j项Bj(j=1,2…7)指标的权重,Bji,t (j=1,2…7)分别表示银行i在t时期B1﹑B2﹑B3﹑B4﹑B5﹑B6﹑B7的得分。

5)指标映射分数值区间划分,指标映射分数值越高越安全,具体而言,指标映射分数值在80~100之间为安全,50~80之间为正常,20~50之间为关注,0~20之间为危险。

3.3 测度结果与分析

根据所选的七项指标收集数据,将数据映射成分数值得到8家股份制商业银行的得分。具体量化处理结果见表3,80分以上为安全,50~80之间为正常。

表3 8家股份制商业银行稳健性测度结果

观察各银行的得分情况,8家股份制商业银行从2009年到2015年共计算得56个稳健性数据,除2009年中国民生银行﹑光大银行和平安银行2009年﹑2013年,中信银行2009年﹑2015年,华夏银行2009年﹑2010年﹑2011年﹑2013年﹑2015年得分仅为正常程度外,其他银行所有年限的稳健性程度都达到了安全的级别。进一步观察稳健性较好的银行,即整个统计期内得分较高的银行,有兴业银行﹑浦发银行和招商银行,我国8家中小股股份制商业银行稳健性最好是招商银行,期内平均达到86.47分。得分较低的有华夏银行﹑平安银行﹑光大银行,最低的是华夏银行,平均得分为76.64分。分析华夏银行统计指标发现,华夏银行在资产利润率和流动性比率两项得分较低,例如资产利润率2009年仅为0.48%﹑2010年为0.64%﹑2011年为0.81%,2015年为0.98%,流动性比率也相对较低2009年为28.68%。同样光大期初较其他商业银行相比得分较低的一个原因也是资产利润率较低。相较其他股份制商业银行光大银行的资产利润率2009年为0.75%﹑2010年为0.95%,而同期银行资产利润较高的兴业银行资产利润率为1.13%和1.16%。

3.4 我国股份制商业银行稳健性变化趋势分析

在得到各银行在每个统计期内的稳健性数据基础上对每家银行得分按照当期各银行资产规模占比为系数,加权平均求得代表主要银行整体的稳健性情况及变化趋势,如图4。按照资产规模对每家银行得分加权主要是考虑到:一方面资产规模越大的银行抵御风险的能力会越强,稳健性会更好;另一方面资产规模占比较大的银行当发生不稳健,甚至危机时对整个银行业的稳健性冲击会更大。基于以上两点本文在计算整个主要银行稳健性得分时采用以银行资产规模来加权平均。

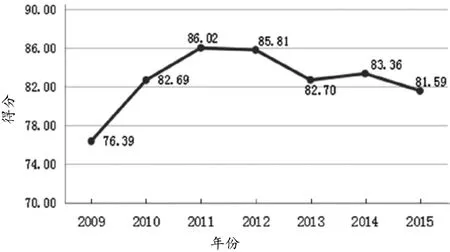

图4 2009—2015年8家股份制商业银行稳健性变化趋势

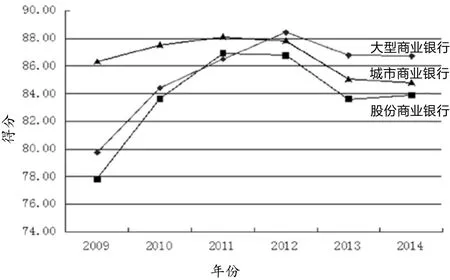

图5 各类银行稳健性指数比较

通过加权求得8家中小股份制商业银行稳健性得分(图4),可以发现样本商业银行稳健性情况良好,只有2009年为76.39分,其余年份都高于80分达到安全程度。从变化趋势分析来看,8家银行稳健性指数呈现先上升后缓慢下降的趋势,其中2011年达到最高为86.02分,稳健性水平在不断提高。此后稳健性指数出现缓慢下降,稳健性水平降低,2015年为81.59。分析原因,从2009年到2012年稳健性水平提高是由于8家股份制商业银行资本充足率﹑拨备覆盖率﹑资产利润率和流动性比率在次贷危机后都有较明显的提高,同时银行的不良贷款率在下降。从2012年后商业银行稳健性出现缓慢下降是因为:一是宏观经济下滑银行资本充足率出现下降,资本质量变差,同时自2013年起《商业银行资本管理办法(试行)》在我国商业银行监管中正式开始执行,计算资本充足率的标准更为严格,资本充足率进一步下降。二是银行盈利能力变弱的同时不良贷款率却在上升,这也导致了银行为了应对危机发生的损失准备金储备下降。在此只有样本商业银行的流动性比率在2013年有下降后在2014年﹑2015年有提高,分别为45.68%和48.74%。尽管稳健性指数呈现了先升后降的趋势,但是综合评价我国股份制商业银行稳健性处于安全级别。

3.5 测度结果横向比较分析

我们横向比较股份制商业银行和大型商业银行﹑城市商业银行的稳健性水平。为了便于直观比较,剔除银行资产规模因素,计算各类银行稳健性指数,见图5。横向比较来看,城市商业银行稳健性水平较高,国有大型商业银行稳健性处于中间水平,但到后期与城市商业银行交叉,股份制商业银行稳健性水平最低。分析原因,一方面,从三种商业银行资本充足率看,在2009年城市商业银行资本充足率最高,为13%;次之为我国大型商业银行11.45%,股份制商业银行最低,为10.25%。虽然三种类型的银行资本充足率都在提高,但是大型国有商业银行的资本充足率有较大的提高,比如到2012年末,资本充足率上升了19.3%。股份制商业银行资本充足率在提高的速度较为缓慢。另一方面,大型国有商业银行比股份制银行稳健性得分高的原因是,尽管不良贷款率较股份制银行差,但是大型商业银行在资本充足率,尤其是资产利润率方面的得分都高于股份制商业银行。

4 结论与建议

4.1 主要结论

本文在借鉴现有研究成果的基础上,针对我国商业银行的实际情况,重点研究我国股份制商业银行的稳健性状况。参考国内外学者的研究方法,构建反映我国股份制商业银行稳健性的指数,测度我国股份制商业银行稳健性水平,观察可以发现我国8家股份制商业银行稳健性情况整体上处于比较安全的水平,除了2009年稳健性为正常水平,其余年份都达到安全级别。从变化趋势分析来看,2009—2011年,我国股份制商业银行稳健性水平整体上呈平稳上升趋,2012—2015年稳健性水平出现缓慢下降,但是整体来看,我国商业银行稳健性程度都处于一个较高的水平,稳健性良好。横向比较,相较城市商业银行与国有大型商业银行,股份制商业银行稳健性水平最低。观察单体银行的稳健性情况,2009年中国民生银行﹑光大银行和平安银行2009年﹑2013年,中信银行2009年﹑2015年,华夏银行2009年﹑2010年﹑2011年﹑2013年﹑2015年得分为正常程度,其他统计期内的稳健性程度都达到了安全级别。整个统计期内稳健性较好的银行,有兴业银行﹑浦发银行和招商银行,稳健性最好是招商银行,稳健性较差的银行有华夏银行﹑平安银行﹑光大银行。

4.2 相关启示

由于我国中小股份制商业银行在银行体系中的特殊地位与作用,其稳健性水平对整个银行系统的稳健经营都有至关重要的作用,本文认为还需从以下几个方面着手提高我国股份制商业银行体系的稳健性,促进我国银行业稳定健康地发展。

1)当前银行业所面临的市场机制和经营环境正在发生显著变化,银行业竞争不断增大,银行盈利能力不断降低,主要依靠利差和信贷增长的传统盈利模式将不可持续,我国股份制商业银行应该积极寻求创新,增加盈利能力。

2)尽管我国股份制银行不良贷款率水平还不算高,但2012年后受中国经济下滑因素影响,银行不良贷款率出现快速上升趋势,资产质量在恶化,应该警惕贷款违约,控制不良贷款规模。

3)为了应对经济下滑,银行经营环境恶化和一些新型金融的挑战,提高银行在风险发生时的应对能力,银行还应该保持充足的资本和较高的银行不良贷款损失准备金水平。

4)相较于大型国有商业银行和城市商业银行,股份制商业银行稳健性较低,为了提高稳健性水平,我国股份制商业银行应该在资本充足率﹑资产利润率和存贷比方面等方面进行改善。

[1] 卡尔约翰·林捷瑞恩.银行稳健经营与宏观经济政策[M].北京:中国金融出版社,1997.

[2] 龚锋.中国四大商业银行稳健性评估与分析[J].广东金融学院学报,2005(6):16-20.

[3] 乔桂明,黄黎燕.我国商业银行外资参股效应再研究:基于DEA模型的银行稳定性分析[J].财经研究,2011(7):134-144.

[4] 卢盼盼,胡捷,张长全. 中国商业银行稳健性测度:2004—2010年[J]. 海南金融,2012(12):56-58.

[5] 曲洪建,张相贤,王宇明. 特许权价值﹑隐性保险与单体银行稳健性[J]. 贵州财经大学学报,2013(3):23-28.

[6] MINSKY H,The Financial Fragility Hypothesis:Capitalist Process and Behavior of the Economy in Financial Crisis[M].Combridge:Cambrige University Press,1982.

[7] DIAMOND D W,RAJAN R G.Liquidity Shortage and Banking Crises[J].Journal of Finance,2005,60,(2):615-647.

[8] 黄金老.金融自由化与金融脆弱性[M].北京: 中国城市出版社,2001.

[9] 郑鸣. 我国银行体系的脆弱性与市场化改革[J]. 中国经济问题,2003(3):45-52.

[10] 伍志文.金融脆弱性:理论及基于中国的经验分析(1991—2000)[J]. 经济评论,2003(2):96-100,128.

[责任编辑:吴卓]

函数图的基本组成

摘自《科技书刊标准化18讲》

Analysis on the Soundness Measurement of China's Stock Commercial Banks

ZHANG Yun

(School of Banking, Xinjiang University of Finance and Economics,Urumqi Xinjiang 830012,China)

This paper firstly reviews the domestic and foreign literatures on the definition of commercial bank soundness. On this basis,we select data from 2009 to 2015 of 8 listed stock commercial banks in China as a sample,and choose seven representative indicators from four aspects of commercial banks,namely capital adequacy,asset quality,profitability and liquidity,in order to analyze bank soundness level. According to the chosen indicators,we construct a soundness index for China's stock commercial banks,and attempt to measure China's stock commercial banks soundness level with sample data. The results show that the soundness level of China's stock commercial banks has a steady upward trend from 2009 to 2011,and a slow downward trend from 2012 to 2015. Overall, China's stock commercial banks are in a high level of soundness. However,to compare with city commercial banks and large state-owned banks horizontally,the soundness of stock commercial banks are the lowest.

bank soundness;stock commercial banks;commercial banks;soundness index

F832.33

:A

:1672-6138(2017)01-0019-07

10.3969/j.issn.1672-6138.2017.01.005

2016-11-30

国家社科基金重大项目(14ZD088)。

张云(1988—),男,甘肃榆中人,硕士研究生,研究方向:商业银行管理与创新。