基于征信数据观中国近10年产业间信贷资源的调整路径

2017-04-07姚前谢华美刘松灵李香菊刘新海景志刚

姚前,谢华美,刘松灵,李香菊,刘新海,景志刚

1. 中国人民银行征信中心,北京 100031;2. 江西农业工程职业学院,江西 樟树 331200

基于征信数据观中国近10年产业间信贷资源的调整路径

姚前1,谢华美1,刘松灵1,李香菊2,刘新海1,景志刚1

1. 中国人民银行征信中心,北京 100031;2. 江西农业工程职业学院,江西 樟树 331200

利用中国人民银行企业征信系统的数据,基于信贷视角回顾了近10年我国产业结构调整路径,并分析了产业结构调整和信贷供给之间的关联性;然后用信贷发生额建立产业变动指数,对各经济区域产业间信贷资源的调整情况进行了实证分析。研究发现,信贷结构调整与产业结构调整之间存在同步性,但在调整的过程中,部分产业和部分区域缺乏足够的信贷支持力度。研究还表明利用征信数据可以为实现我国产业结构调整和信贷资源分配提供决策支持。

产业结构调整;企业征信系统;信贷供给

1 引言

2016年以来,我国经济增长持续下行,中央经济工作会议提出在适度扩大总需求的同时,以推动供给侧结构性改革为主线,努力推动产业结构调整和优化升级[1]。事实上,经济发展本质上就是技术和产业不断创新、结构不断变化的过程,因此产业结构调整既是以往经济发展的结果,又是未来经济发展的基础[2]。在我国产业结构调整的过程中,银行信贷居于关键地位。长期以来我国的投融资转化体系主要依赖于银行信贷,货币政策传导机制通过信贷渠道发挥作用,我国目前仍处于以银行中介为基础的金融体制。虽然资本市场对产业结构调整的作用不容忽视,但信贷市场对产业结构调整发挥的作用更大。从结构看,2015年末对实体经济发放的全部信贷余额仍占同期社会融资规模存量的八成以上。银行信贷已经成为影响我国储蓄向投资转化、促进经济增长、调整产业结构的主要影响因素[3]。

基于此,本文利用中国人民银行(以下简称央行)企业征信系统的海量数据,并采用数据挖掘技术,从信贷投放结构的角度真实有效地展现了近10年我国产业结构调整的策略。

2 征信数据简介

本文信贷数据来自中国人民银行征信中心企业系统,产业增加值数据来自中国经济网。所用行业分类依据的是国家统计局公布的国民经济行业分类标准(GB/T 4754-2011),行业划分方法以每笔信贷业务的实际信贷投向行业为准。

根据2013年3月15日施行的《征信业管理条例》,企业征信系统主要从金融机构采集企业的基本信息以及各类信贷及担保等信息。截至2015年底,企业征信系统收录企业及其他组织共计2 146万户,其中596万户有信贷记录,共收录企业各类信贷数据2.1亿条,累计提供信用报告查询服务6.1亿次。其数据特点包括3个方面:一是全面性,企业征信系统的数据采集覆盖了国内绝大部分的金融机构,对于国内的征信机构而言,企业征信系统的数据更加全面;二是真实性,企业征信系统采集的是金融机构实际发生的每笔信贷业务数据,所出的统计结果也是通过每笔业务数据汇总相加而得,数据可追溯还原到每笔明细,因此征信系统数据真实性高;三是时间跨度长,企业征信系统源自银行信贷登记咨询系统,自2005年提供对外服务以来,已运行了10年,征信系统收集的数据也超过10年,对于分析国内企业的行业行为有重要意义。

3 我国信贷结构和产业结构调整的关联分析

在银行间接融资占主导的金融体系下,信贷配给对于我国产业结构调整自然非常重要。从信贷结构中,既可以看到经济或者行业的现状,也可以看到经济和产业的转型方向,还可以看到政策的执行效果。一般来说,商业银行的信贷分为生产类贷款(公司业务)和消费类贷款(个人业务),分别从供给侧和需求侧对产业结构调整产生影响。本文将重点从供给侧角度阐释我国产业结构的变化趋势,因此在分析银行信贷时,将只考虑企业信贷业务,主要以产业信贷发生额和产业增加值的变化情况对信贷结构和产业结构调整进行关联分析。其中信贷发生额按每笔信贷业务的实际投向产业进行分类汇总,由于征信系统所有的信贷记录是按历年实际发生金额进行统计的,为保持价格单位一致,本文的所有变量全部使用未经价格因素调整的名义值进行计算。

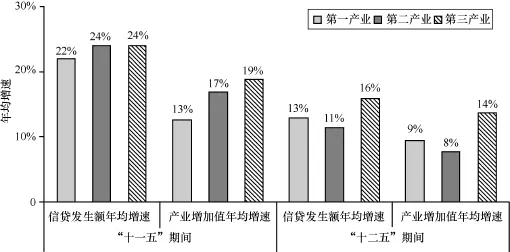

图1 各产业信贷发生额与产业增加值年均增速

图1 描述了“十一五”期间和“十二五”期间三大产业的增加值年均增长速度和信贷发生额年均增长速度,由于历年信贷发生额波动较大,为更好地反映整体趋势,图1选择5年为一个时间段,将2006—2015年划分为“十一五”和“十二五”两个观测区间。首先,通过产业间横向比较可以看出,在“十一五”期间,第三产业增加值和信贷发生额的增速最快,分别为19%和24%,第一产业增加值和信贷发生额的增速最慢,仅为13%和22%;而在“十二五”期间,第三产业仍然保持最强的增长势头,其增加值和信贷发生额的增速分别为14%和16%,但第一产业的增速超过了第二产业,其增加值和信贷发生额的增速比第二产业分别高了1个百分点和2个百分点。总之,从产业间增速对比来看,信贷发生额和产业增加值保持了同样的趋势。其次,通过纵向比较不同时期各产业的增长情况,“十二五”期间,各产业的信贷发生额和产业增加值的增速都有不同程度的下降,其中第二产业下降最快,信贷发生额年均增速从24%下降到了11%,产业增加值年均增速从17%下降到了8%。另外,尽管各产业信贷发生额的增速一直高于产业增加值的增速,但随着时间推移,二者之间的增速差在逐步缩小,除第二产业外,信贷发生额增速下降的速度要快于产业增加值下降的速度。

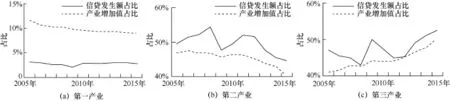

图2描述的是2005—2015年,各产业信贷发生额占全部产业信贷发生额的比重(以下简称信贷发生额占比)和各产业增加值占GDP比重(以下简称产业增加值比)的情况。可以看出,尽管各产业信贷发生额占比波动性较高,但从整体趋势上看,还是与产业增加值占GDP比重的变化方向保持一致,即第一产业占比略有下降,第二产业占比逐渐减少,第三产业占比增长最快。第三产业对信贷和GDP的贡献度都是从2013年开始超过第二产业,其中2015年第三产业信贷发生额占比为52.5%,产业增加值占比为50.5%,第三产业已经成为推动我国经济发展的最强动力。

具体来看,农业金融是我国金融体系最为薄弱的一个环节,第一产业获得的信贷支持力度最小,融资问题仍是制约“三农”发展的主要瓶颈。农业信贷占比仅为3%左右,仅是其增加值占比的三成左右。对于农业来说,“融资难”比“融资贵”更难以解决。首先,农业发展程度不高,投入产业效益低,我国农业的劳动力素质、生产能力、机械化水平和科技化水平都较为落后,导致农业无论是规模上还是效益上都相对落后于其他产业,因此除了政策性贷款,商业银行缺乏动力向农业投放贷款;另外,农业从业人员的履约意识相对薄弱,农户贷款是各类贷款中违约率最高的,而第一产业的不良贷款率也远高于第二产业和第三产业,较为频繁的违约行为也是阻碍银行信贷投放的一个主要原因。为促进“三农”信贷的有效投放,持续优化产业结构,国家先后出台了多项扶持政策,2014年国务院发布的《关于金融服务“三农”发展的若干意见》中明确要求,通过适度降低农村商业银行和农村合作银行存款准备金率,释放一批信贷资金,支持县域银行业金融机构扩大信贷投放,鼓励银行下放贷款审批权,推行尽职免责制度;中国人民银行积极运用信贷政策支持再贷款,以支持“三农”发展;2016年中央1号文件也提出用3年时间建立全国农业信贷担保体系,撬动更多金融资源向农村倾斜。一系列政策的出台,确实促进了农业信贷的发展,如图1所示,“十二五”期间,第一产业信贷发生额年均增速为13%,高于同期该产业增加值增速,产业杠杆率稳步上升。当然,无论是信贷增长速度还是杠杆率第一产业仍远低于其他产业,信贷发展仍然有较大的空间。

图2 各产业信贷发生额占比与产业增加值占比

工业,即第二产业是国民经济的主导力量,是实体经济的骨架和国家竞争力的基础,是转变经济发展方式、调整优化产业结构的主战场。以信贷为主的金融业与实体经济,尤其与第二产业是利益共同体,一荣俱荣,一损俱损,通过对比各产业的信贷发生额和产业增加值,可以看出第二产业获得的信贷支持力度也是最大的。近些年,第二产业受结构转型迭加外部市场需求波动,信贷和增加值增速持续放缓。从总体上看,在2011年第二产业的信贷发生额占比和产业增加值占比分别见顶之后,这两项指标已经连续4年下降,并在2013年被第三产业超过。第二产业各行业中,制造业和电力、热力、燃气及水生产和供应业信贷比重下滑较快,其中钢铁、有色金属、化学原料、化学纤维、建材、石化等高耗能及产能过剩行业信贷比重呈持续下降趋势。尽管第二产业整体比重下滑,但采矿业和建筑业信贷比重稳中有升,制造业中装备制造业信贷发生额快速增长,占整个制造业信贷的比重已上升到30.7%,另外,医药制造业、高端制造业获得的信贷支持的力度也越来越大。2015年中央经济工作会议提出的“去产能、去库存、去杠杆、降成本、补短板”的方针将会进一步落实到第二产业相关企业,必将会提高企业供给体系的质量和效率。

图13为喷浆速度30 m/min、转速120 rad/s时,只改变溢流室进口角度所测得的溢流室压力分布图。由图13可知,当溢流室进口角度逐渐减小时,溢流室压力有增大的趋势。与之前的分析相同,进口角度越小,进入到溢流室内的浆流流量越大,随之转化为更多的静压能,使得溢流室压力上升。进口角度在40°~43°之间时,溢流室压力接近常压状态,易于实验室操作。当前条件下溢流室压力(Poverflow)与进口角度(δ)的关系表达式为:

除了2008年,近10年第三产业的产业增加值占比一直保持上升势头,2015年更是首次突破50%,同期该产业信贷发生额占比尽管波动较大,但从2012年开始也保持连续增长,并在2014年占比突破了50%。对于第三产业信贷发生增长额贡献度最高的行业分别是批发零售业、租赁和商务服务业、房地产业和金融业。在经济增速尚未见底的情况下,服务业的快速发展确实为稳增长注入了一股强心剂,但从第三产业的信贷结构来看仍然存在不少风险点:首先,第三产业信贷过于集中,仅批发零售业和房地产业的信贷发生额占比就已接近第三产业总量的六成;第二,批发零售业杠杆率和不良率都偏高,信贷发生额已经是行业增加值的1.5倍,该行业的不良率已跃居所有行业之首;第三,房地产信贷投放量区域分化严重,信贷资金主要流向了东部沿海经济发达省份,其中仅一线城市“北京、上海、广州、深圳”的资金占三分之一。

4 基于信贷视角的区域产业结构调整情况

4.1 区域产业结构调整情况的描述性分析

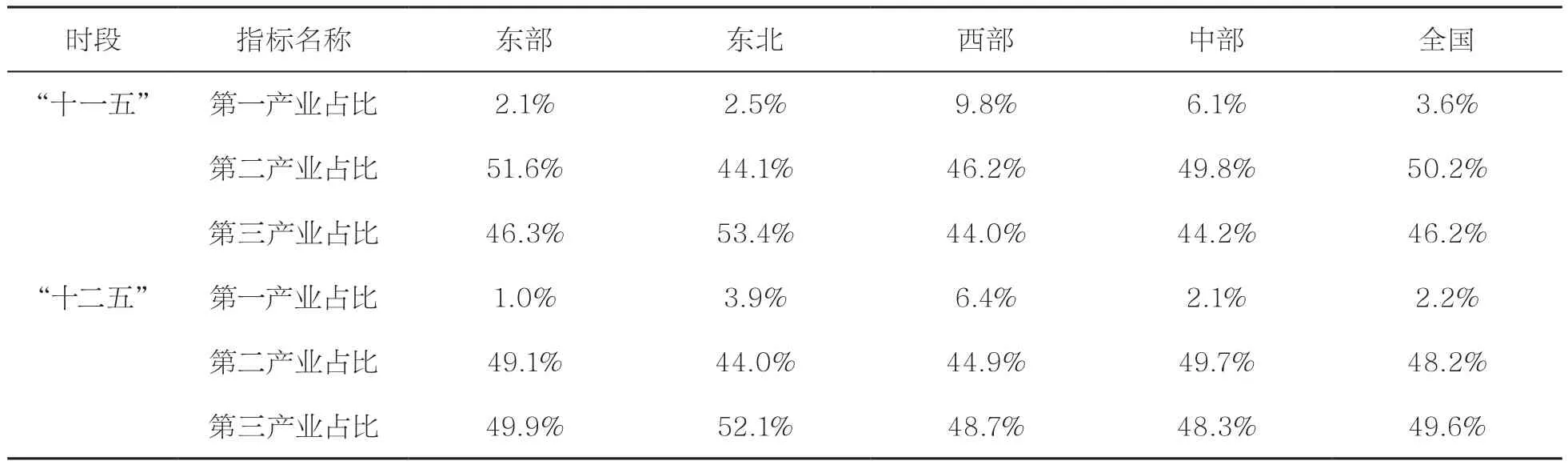

表1 中国各经济区域三大产业信贷发生额比重

本文采用历年三大产业信贷发生额的比重变化情况来反映产业结构的调整情况,表1反映的是各经济区域三大产业信贷投放的比例,本节将2006—2015年划分为“十一五”和“十二五”两个观测区间,其中信贷发生额通过每笔信贷业务的实际投向区域和产业分类汇总得出。

从表1可以看出,“十一五”期间,除东北地区外,其他3个经济区域的第二产业获得了最多的信贷支持,西部地区的第一产业比重高达9.8%。“十二五”期间,除中部地区外,其他区域的第三产业信贷占比都是最高,西部地区第一产业信贷占比仍然高于其他区域。值得关注的一点是,工业比重最高的东北地区——传统的老工业基地,第二产业获得的信贷发生额占比一直是各个区域最少的,这与东北地区融资体系不发达密不可分。从产业信贷规模和宏观经济协调性来看,东北三省尤其是吉林省和黑龙江省在全国排名十分靠后,以“十二五”期间为例,东北三省第二产业获得信贷发生额6.1万亿元,仅占第二产业增加值的41%,其中吉林省和黑龙江省仅占33%,而同期全国平均水平为79%。与产业规模相比,东北地区的信贷规模偏小,如果不能改变低水平的信贷投入、产业杠杆率偏低的现状,东北产业的发展尤其是实体经济的发展必将处于融资饥渴的环境中,缺乏进入高增长轨道的动力。

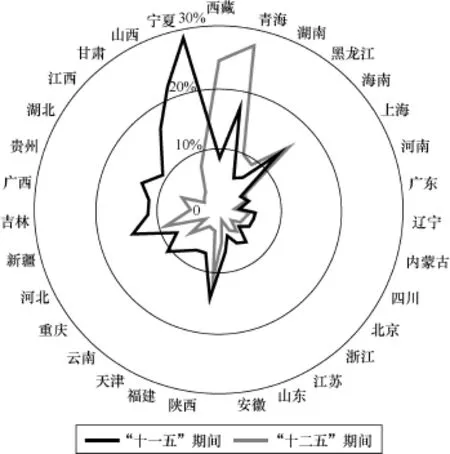

图3 区域产业结构变动指数的变化情况

4.2 区域产业结构调整情况的实证分析

为了更好地反映区域内部的信贷资源在产业间的变动情况,本文参照宋凌云等人[6]构造的产业结构变动的指数方法,利用信贷发生额构造产业结构变动指数(credit structure change index,CSCI)进行计算:

其中,p、i和t分别表示各省(市、自治区)、年份和三大产业,n表示观测时间的跨度年份,indshareipt表示t年p省i产业的信贷发生额占该省全部信贷发生额的比重,考虑到各产业的份额有增有减,因此对该变化额取了绝对值。式(1)计算的是三大产业在t年相对于t-n年份额的总变化量,通过计算两个时间点之间各产业信贷份额的累计变化量,该指标反映了各省信贷资源在各产业的调整程度,值越大说明该省信贷供给在各产业的变动程度越大。

图3利用产业变动指数反映了各区域之间的产业结构变动情况。从整体上看,“十一五”期间产业结构变动幅度要大于“十二五”期间,东部地区的变动幅度要小于西部地区。具体来看,“十一五”期间,产业结构变动最大的前5个省市分别是宁夏、山西、青海、甘肃和新疆,而产业结构变动最小的前5个省市分别是广东、北京、山东、上海和河南;“十二五”期间,产业结构变动最大的前5个省市分别是青海、西藏、海南、宁夏和陕西,而产业结构变动最小的前5个省市分别是山东、北京、广东、湖北和河北;“十二五”期间,产业结构变动指数比上一期增长的仅有5个省市,增长最大的是西藏,上升了16%,下降最快的是宁夏,下降了14%。从统计规律来看,信贷规模越大、越发达的省份的产业结构变化程度越低,信贷规模小、增长速度越快的省份产业结构变化程度越高。这也反映了在产业结构调整的过程中,体量越大的经济体进行调整的困难也越大,可调整的幅度也越小。从信贷机构的角度出发,对于规模越大的经济体比较信赖,执行的是前后一致的信贷投放策略,而对于信贷规模较小的经济体,其产业策略的调整空间较大。

5 结论及政策建议

(1)研究结论及研究意义

过去10年,三大产业信贷的增长速度和产业名义增加值增长的速度存在同步性,随着经济增速的放缓,信贷增速下降的速度要快于产业名义增加值增速,产业结构的变动幅度也逐渐变小。从调整的路径来看,信贷资源逐步从第二产业向第三产业转移,从落后产能向先进产能转移,从东部地区向西部地区转移。从产业调整的幅度来看,信贷规模越发达的省份其产业结构的变化程度越低,而信贷规模小、信贷增速快的省份产业结构变化程度就高。但在调整的过程中,部分产业和部分区域获得的信贷支持力度仍然不够,信贷资源不多,融资难仍然是这些区域以及产业发展的重要瓶颈,需要相关政策和信贷机构的大力支持。因此,银行等信贷机构作为企业的主要融资渠道,应通过信贷供给的配置,引导资金从高污染、高能耗以及产能过剩的产业退出,进入先进装备制造业和现代服务业,引致产业结构的变动,从而在产业结构调整中发挥重要作用。同时,产业结构调整的相关政策影响着商业银行的信贷政策,从而也影响商业银行的信贷结构。产业结构调整和银行信贷供给之间互相影响,从宏观层面来看,信贷机构对行业资金的再配置是推动供给侧改革的重要一环,从微观层面来看,恰当的信贷行业结构调整不仅能够帮助信贷机构实现信贷结构的优化,而且也是信贷机构风险防范的重要前提。

另外,本文的研究意义还在于利用征信数据测度信贷结构和产业结构变动的特征,为我国产业结构调整和信贷资源分配提供决策支持。

(2)相关政策建议

在国家一系列稳增长、调结构、促改革措施的推进过程中,信贷业相关监管部门和信贷机构也应配套相关政策,才有助于提高产业的资金配置效率,促进产业结构调整升级。根据中国产业结构调整的现状,提出以下政策建议:第一,信贷机构应实现差别化信贷政策,引导区域产业合理布局,通过信贷的互动发展对国民经济从产业间、区域间进行结构调整,优化升级;第二,信贷机构应抓住政策机遇,围绕结构调整与转型升级这一主线,信贷资源向高端制造业和生产性服务业倾斜,主动退出那些不符合国家产业政策、高污染高能耗的行业,控制经营状况恶化的低效贷款,为优质贷款的发放和高效客户的发展腾出足够空间和资金;第三,信贷机构应合理配置各行业信贷资源,避免信贷资源向某个行业高度倾斜,警惕行业的高杠杆率,防止系统性风险;第四,信贷机构应积极利用其行业资金配置功能,调整现有信贷结构,特别是信贷行业结构,引导产业结构的调整,实现产业结构升级优化,这样调整既符合其自身经济利益,也可以引导和促进经济的发展;第五,中国人民银行以及中国银行业监督管理委员会等监管部门针对第一产业和信贷业不发达的地区,应当采取较为宽松的监管政策,继续推行相关信贷扶持政策,积极发展政策性信贷,鼓励多种形式的担保方式的创新,适当引导民间借贷的发展。

致谢

中国人民银行征信中心数据部高健、徐方林、楼骁涵等同事对本研究工作给予了大量帮助,特此感谢。

[1] 林毅夫. 供给侧改革的短期冲击与问题研究[J]. 河南社会科学, 2016, 24(1): 2-4. LIN Y F. Research on short-term impact and issues of supply side reform[J]. Henan Social Sciences, 2016, 24(1): 2-4.

[2] 林毅夫. 新结构经济学—— 重构发展经济学的框架[J]. 经济学:季刊, 2011, 10(1): 1-32. LIN Y F. New structural economics: a framework for reconstructing development economics[J]. China Economic Quarterly, 2011, 10(1): 1-32.

[3] 肖兰. 经济增长速度、银行信贷规模与产业结构调整—— 基于门槛模型的实证研究[J]. 浙江金融, 2015(10): 18-23. XIAO L. Economic growth, bank credit and industrial restructuring: empirical research based on threshold model[J]. Zhejiang Finance, 2015(10): 18-23.

[4] 范方志, 张立军. 中国地区金融结构转变与产业结构升级研究[J]. 金融研究, 2003(11): 36-48. FAN F Z, ZHANG L J. Research of mechanism between financial structure reform and industrial structure upgrading[J]. Journal of Financial Research, 2003(11): 36-48.

[5] 张军. 中国的信贷增长为什么对经济增长影响不显著[J]. 学术月刊, 2006(7): 69-75. ZHANG J. Why China’s credit increasing contributes little to economic growth[J]. Academic Monthly, 2006(7): 69-75.

[6] 宋凌云, 王贤彬, 徐现祥. 地方官员引领产业结构变动[J]. 经济学:季刊, 2013(1): 71-92. SONG L Y, WANG X B, XU X X. Local officials induce structural change[J]. China Economic Quarterly, 2013(1): 71-92.

China's inter-industry credit resources adjustment of the past decade based on credit data

YAO Qian1, XIE Huamei1, LIU Songling1, LI Xiangju2, LIU Xinhai1, JING Zhigang1

1. Credit Reference Center, the People’s Bank of China, Beijing 100031, China 2. Jiangxi Agricultural Engineering College, Zhangshu 331200, China

The huge multisource data of enterprise credit system was applied to study strategies of industrial restructuring from the credit perspective of the past decade, and the interactive relationship between industrial restructuring and credit supply was studied. Furthermore, empirical analysis was took to study inter-industry credit resource of every economic area by establishing credit industrial change index. The studies show that the synchronization is existed between credited structure adjustment and industrial structure adjustment, however some industries and regions are obtained less credit support during the adjustment process. The research shows that credit data could provide decision support for the implementation of industrial restructuring and credit resources allocation.

industrial restructuring, enterprise credit system, supply of credit

TP311.132

A

10.11959/j.issn.2096-0271.2017005

姚前(1970-),男,中国人民银行科技司教授级高级工程师,主要研究方向为分布式系统和计算机安全。

谢华美(1976-),男,就职于中国人民银行征信中心数据部,主要研究方向为数据挖掘。

刘松灵(1988-),男,就职于中国人民银行征信中心数据部,主要研究方向为宏观经济分析和数据挖掘。

李香菊(1964-),女,江西农业工程职业学院副教授,主要研究方向为园林园艺、农业职业教育。

刘新海(1976-),男,中国人民银行征信中心副研究员,主要研究方向为金融风险分析和数据挖掘。

景志刚(1977-),男,就职于中国人民银行征信中心数据部,主要研究方向为数据挖掘。

2016-09-13