安心目标是教育金规划的基础

2017-03-30宫雪

宫雪

为了保证教育金来源的确定性,教育金规划应遵循专属账户、强制储蓄、长期复利、风险转移等原则。同时,教育金需以现金形式给付,资金要保本稳健。

教育是自人类文明诞生起就存在的永恒课题。时至今日,为人父母者仍把孩子的教育视为头等大事。然而,随着优质教育成本的提升,教育支出在家庭消费结构中所占比重也在攀升。如果不能根据家庭的实际情况合理规划教育金,父母对孩子教育的美好期望将难以实现,甚至将成为家庭的负担。那么,从理财角度看,教育金规划的思路及适合中产及小康家庭的教育金规划方案是什么?

教育金规划从保障资金来源做起

进行理财规划的前提是确立目标,以终为始,先做目标的定性分析,而后做定量分析。教育金规划的目标分为两个层次:一是满足刚性的教育金需求,称为安心目标;二是满足弹性的教育金需求,称为开心目标。

安心目标是底线的教育金安排,是确定时间点、确定金额的现金需要。只有当“一定要有的”教育金万无一失时,才能安心。开心目标是希望达到的美好愿望,若能实现固然开心,不能实现也不会太沮丧。

最写意的人生就是规划好刚性需求,然后安心地实现各种梦想。教育金规划的优先级目标应是安心目标,因此这里重点探讨安心目标的教育金规划。

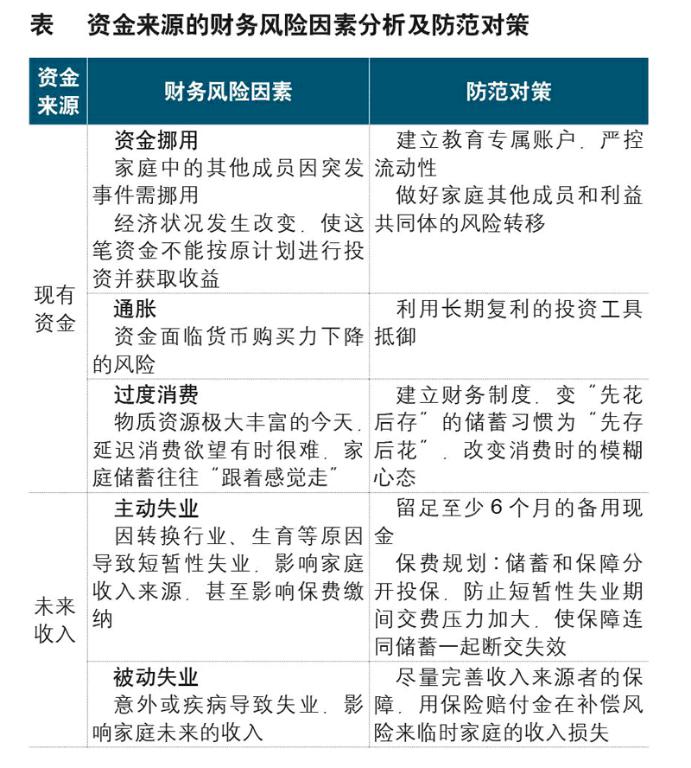

目标实现过程中有哪些不确定性?通常,教育金有两个来源:一是现有资金,即现在所拥有的储蓄;二是未来收入,即预期的收入,需要用时间慢慢兑现。现有资金和未来收入分别存在不同的财务风险,需采取有效的措施加以防范,如下表所示。

为保证教育金来源的确定性,教育金规划应遵循专属账户、强制储蓄、长期复利、风险转移等原则。同时,教育金需以现金形式给付,资金要保本稳健。这些原则对于安心目标的实现来说缺一不可。

它代替工作收入,带来教育阶段的现金流

教育金规划是一个整体规划,内容涉及收入保障和资产保全。

从人身保障的角度来看,正常情况下,自然可以实现未来收入;但在异常情况下,教育保险能够代替工作收入实现预定的储蓄目标,并带来教育阶段的现金流,这是教育保险区别于其他投资储蓄方式的独特之处。

从资产保全的角度来看,人寿保险通过延迟消费、保全财产、指定给付和指定受益人的设计,成为一种高效率、低成本、易操作的财产安排。

很多家庭在选择教育保险时存在“收益过低”的顾虑。从投资的角度而言,教育保险的确不是收益最佳的工具。但从理财的角度来看,答案却不同。

在复杂多变的金融市场里,投资面临波动。且非金融专业出身的家庭理财者,通过纯投资的方式进行教育金规划,可能存在投入精力不足、被市场噪声干扰、缺乏专业性导致投资失误等问题,使得教育金这一刚需难以得到保障。

中产和小康家庭在实现教育金规划的安心目标时,应设定合理的预期收益率,平衡风险与收益的关系,因为它的目的是为未来的教育提供可抵御通胀的稳定现金流。关于保险的收益评价技术指标,建议用内含报酬率(IRR)做参考。IRR是使投资项目的净现值等于0的贴现率。可以将同行业的基准投资收益率进行对比,评估一个项目是否值得投资。帮客户挑选教育金保险时,笔者会告知客户方案的IRR,并与银行基准利率或CPI数据做对比,评估所选保险的收益水平,供客户考量。

每个教育金规划方案都应是“私人订制”

基于教育金规划的特点和原则,为中产及小康家庭制订方案应参考家庭的实际需要和财务状况。

小康家庭 医生刘女士与创业者丈夫有一个3岁的女儿。小康生活看似稳定,但家庭消费较高,结余较少,刘女士希望有更多准备应对孩子的教育需求和不时之需。

方案:“保障型保险+定期教育金储蓄”,利用保障型保险组合保障家庭的未来收入;通过投保月交型教育险,帮助家庭建立“先存后花”的财务制度,积累一笔可在孩子高中至大学教育阶段灵活使用的教育金。

中产家庭 高先生是某公司高管,妻子是全职太太,大儿子17岁,小女儿2岁。家庭生活富裕,但有高额贷款。高先生希望以后无论生意如何,都能给孩子一个安稳的生活。

方案:“传统教育金+传统年金”,這种领取金额固定的产品组合,内含报酬率为2.33%(20年)~3.59%(80年),看似不高,但优势是复利的终身锁定和这份自然契约的类信托功能。此外,该计划是确定利益型的产品组合,没有添加万能理财账户,为的是保证未来领取现金流的专属性和保单的免税功能。

如今女儿年幼,关心女儿的高先生说:“今天,我在保险公司为女儿存下一笔钱,可能是教育金,也可能是婚嫁金。未来她离开父母后、受委屈时有一笔完全属于自己的钱可以随意‘挥霍,不用考虑所谓的夫妻共同财产,因为它只属于我的女儿。”

家庭的多样需求及需求的主次等,都是规划教育金方案的重要决定因素。理财者的心理习惯、风险偏好、决策方式、财务状况等,是制订方案要考虑的因素。没有万能的方案,也没有一劳永逸的方案。当理财者的家庭成员结构、经济收入状况等发生改变时,理财顾问要对其新想法及时跟进,从而提出教育金规划的调整方案。