媒体关注、股权性质与真实盈余管理

——来自中国A股上市公司的经验数据

2017-03-29陈春霞

陈春霞

(安徽大学 商学院,安徽 合肥 230601)

媒体关注、股权性质与真实盈余管理

——来自中国A股上市公司的经验数据

陈春霞

(安徽大学 商学院,安徽 合肥 230601)

在信息时代,媒体作为信息的加工者和传播者对资本市场的影响越来越大。选取2011—2013年中国A股上市公司数据为样本,实证研究媒体关注与真实盈余管理之间的关系,并在此基础上进一步研究不同股权性质下媒体关注与真实盈余管理的关系。研究结果表明:(1)在控制其他变量的情况下,媒体关注与真实盈余管理显著正相关,即媒体的关注度越高,上市公司进行真实盈余管理的程度越高;(2)股权性质对媒体关注与真实盈余管理的相关关系产生显著影响,具体表现为相较于非国有上市公司,国有上市公司媒体关注与真实盈余管理正相关关系更显著。

真实盈余管理;媒体关注;股权性质;市场压力

一、引 言

上市公司会计盈余信息因在企业定约、资本市场和政府监管中的有用性而备受关注,是投资者和债权人进行决策的重要依据。目前我国的市场机制、竞争环境、财务政策以及信息不对称使得企业不可避免地利用会计政策和构造真实交易来实现特定目的。已有研究表明,上市公司经营者为了影响股票市场对公司价值的理解、提高经营者的报酬、降低违背贷款合约的可能性以及避免监管部门的干预,往往会运用应计项目和构造真实交易的方式来进行盈余管理。[1]365-383盈余管理主要包括应计项目盈余管理和真实盈余管理。在相对宽松和不完善的会计准则下,管理者会首先决定采用应计项目盈余管理。[2]400-4322007年我国实行新会计准则,应计项目盈余管理受到抑制,而真实盈余管理由于自身的隐蔽性更受管理层青睐。[3]120-131,[4]50-57因此,分析真实盈余管理就有必要性。

在信息网络时代,媒体作为信息的传播者在资本市场发挥着重要作用。一方面,媒体具有发现和揭露作用,其公司治理功能引起了广泛关注与研究,但媒体本身缺乏法律强制性,没有纠正功能;另一方面,媒体又会给管理层带来巨大的市场压力,[5]127-140使得管理者为迎合市场预期甚至监管预期而进行盈余管理。并且媒体出于自身利益的考虑制造“轰动效应”,使资本市场乱象丛生。[6]125-140盈余管理作为公司治理的重要内容,关于媒体起到的是抑制作用还是推波助澜的功效,现有文献已有较多研究。试图突破前人单一研究媒体关注对盈余管理的影响,以2011—2013年中国A股上市公司的数据为样本,综合媒体关注与股权性质两个方面的因素,分析不同股权性质下媒体关注对真实盈余管理的影响是否存在差异。研究结果表明,在控制其他变量的情况下,媒体关注与真实盈余管理呈显著正相关,支持了媒体关注的市场压力假说。相较于非国有上市公司,国有上市公司媒体关注与真实盈余管理正相关关系更显著。

二、文献综述与研究假设

(一)文献综述与研究假设

1.媒体关注的外部治理作用

在信息时代,媒体引导社会话题、进行舆论导向,通过声誉机制和引起行政部门的介入等方式发挥外部公司治理作用。Miller通过对263家违反GAAP的上市公司在被公开处罚前受到媒体的质疑和批评的比例进行分析,推断出媒体在监督资本市场会计舞弊行为方面发挥了积极的作用。[7]1001-1033Dyck等收集98家存在重大治理隐患的上市公司,发现是否受到国外媒体的报道与其改正违规行为存在重大关联关系,首次将媒体监督与企业改正违规行为联系起来,认为媒体关注有助于公司改正其腐败和滥用职权的行为。[8]1093-1135罗进辉从双重代理成本的视角分析了媒体报道的公司治理作用。[9]153-166孔东民基于公司行为的“好”“坏”分类,考察媒体对公司行为的影响,发现媒体关注在中国上市公司行为的各个层面都体现了显著的监督治理功能。[10]145-162李培功、沈艺峰也指出,在经理薪酬契约方面,媒体报道具有一定的治理作用,负面报道在一定程度上能够锁定经理薪酬契约中的超额薪酬和不合理部分,向利益相关者提供相对可靠的信息。[11]63-80

然而也有学者质疑媒体的治理作用。贺建刚等的案例分析发现,媒体监督在中国只具有发现功能,无法发挥其纠正功能,并不能对上市公司行为产生实质影响。媒体进行充分报道后,由于市场自发纠正机制和法律制度的强制纠正机制介入程度不足,导致媒体的治理效果并没有发挥。[12]141-150,164熊艳等的研究发现,媒体出于自利目的而追逐“轰动效应”,并未履行“中立的把关人”的角色。[6]125-140

2.媒体关注与盈余管理

现有文献就媒体关注与盈余管理的关系展开了研究,部分学者认为媒体关注有效抑制盈余管理,支持了媒体关注的有效监督假说。例如Dyck等分析了媒体关注能够增加惩罚发生的可能性和惩罚大小的机理。[8]1093-1135权小锋和吴世农通过系统分析媒体关注和盈余操纵以及应计误定价之间的关系,认为媒体关注有效地抑制了管理层的盈余操纵行为。[13]59-67然而也有学者持相反观点,支持媒体关注的市场压力假说。例如Deangelo等研究发现,媒体报道具有误导性,对管理层谋取私利的行为并没有产生明显的抑制作用。[14]32-45于忠泊等提出有效监督和市场压力两个竞争性假设,实证结果支持后者,认为媒体关注带来的市场压力使管理层进行应计项目盈余管理来满足市场预期,但并不会因为市场压力而采取对公司长期业绩损害较大的基于实际经营活动的盈余管理,即不会进行真实盈余管理。[5]127-140莫冬燕也认为在我国特殊资本市场环境下,媒体关注会带来市场压力,迫使企业进行应计项目盈余管理,甚至损害企业长期价值的真实活动盈余管理。[15]106-118

3.股权性质与盈余管理

关于股权性质与盈余管理之间关系的研究成果比较丰硕。刘凤委等认为股权性质与上市公司盈余管理程度显著相关。[16]96-106章永奎和刘峰发现我国资本市场盈余管理现象严重,其原因之一是大部分国有上市公司背后都有一个国有控股公司,为各种手段的盈余管理提供了更大的空间。[17]36-46刘继红指出,由于公司治理层面的差异,国有企业进行向上盈余管理的可能性更大。[18]32-39顾鸣润等以我国国有企业公司治理机制从建立到逐渐健全的历程为背景,揭示出国有上市公司相较于民营公司进行了更多的真实盈余管理。[19]255-274李增福和周婷研究发现,相对于非国有控股公司,国有控股公司在应计盈余管理方面并没有明显的区别,但真实盈余管理程度与规模呈显著正相关关系,并且主要进行酌量性费用操控。[20]81-94李增福等认为国有控股公司的真实盈余管理水平显著高于非国有公司。[21]35-44然而薄仙慧、吴联生研究发现,相较于非国有公司,国有控股公司正向盈余管理水平较高。[22]81-91,160

4.研究假设

基于以上内容,提出两个假设。

假设1:在控制其他变量的情况下,媒体关注与真实盈余管理呈显著正相关关系。

假设2:相较于非国有上市公司,国有上市公司媒体关注与真实盈余管理正相关关系更显著。

(二)研究述评

国内外学者更多关注媒体关注的外部公司治理作用,接受媒体关注的有效监督假说。相比较之下,媒体关注的市场压力方面的研究较少。

国内早期文献主要研究单因素对盈余管理的影响,近几年才涌现将多因素相结合来分析其对盈余管理影响的文献。根据我国特殊的制度背景,学者研究了不同股权性质对盈余管理的影响是否存在差异,但还是没有将媒体关注与股权性质这两个方面的因素结合起来深入分析其对真实盈余管理产生的影响。本文将对这方面进行研究。

三、研究设计

(一)样本选取与数据来源

选取2011—2013年中国A股上市公司为初始样本,并按以下步骤进行筛选:(1)按2012年证监会行业分类,剔除金融类行业的A股上市公司;(2)剔除ST、*ST和PT上市公司;(3)剔除有缺失值的样本。最终得到3 923个上市公司样本(2011年1 314个,2012年1 302个,2013年1 306个)。①

(二)主要变量计量

1.真实盈余管理(RDA)

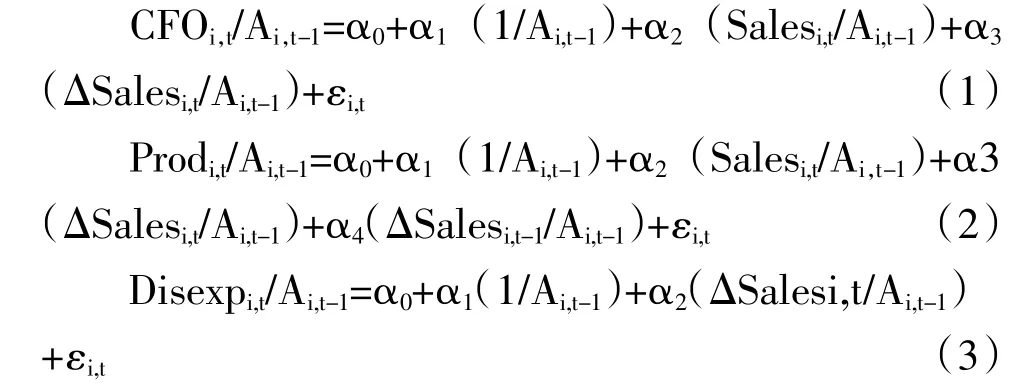

借鉴 Roychowdhury和李增福等人的研究 ,[23]335-370,[24]49-56从销售操控、生产操控和酌量性费用操控三个方面衡量真实活动操控,分别为模型(1)、模型(2)和模型(3)。其中,CFOi,t表示i公司第t期的经营活动现金流量,Ai,t-1表示i公司第t-1期的期末总资产,Salesi,t表示i公司第t期销售收入,ΔSalesi,t表示i公司第t期销售收入变动额,Prodi,t表示i公司第t期生产成本(销售成本与存货变动之和),ΔSalesi,t-1表示i公司第t-1期销售收入变动,Disexpi,t表示i公司第t期的酌量性费用(销售费用与管理费用之和)。

对模型(1)、模型(2)和模型(3)分行业进行回归,计算出模型的残差,即为真实盈余管理水平,分别记为RDA1(经营现金流量操控程度)、RDA2(生产成本操控程度)、RDA3(酌量性费用操控程度)。根据Cohen等的研究(2008)[25]757-787,真实盈余管理活动总指标为RDA,并且四者之间的关系如公式(4)所示。

2.媒体关注(LN_Media)

Fang和Peress、李培功和沈艺峰等采用媒体对上市公司报道的次数来衡量媒体关注度。[26]2023-2052[27]14-27例如李培功、沈艺峰、莫冬燕等将最具影响力的八份财经报纸为数据来源。[27]14-27,[15]106-118然而在网络时代,仅仅以报纸报道数量表示媒体关注度远远不够,网络的覆盖面更广,时效性更强。根据罗进辉、周开国、应千伟、陈晓娴的方法,[9]153-166,[28]139-152利用“百度新闻搜索引擎”手工收集媒体各年度对样本公司报道的数量Media(新闻标题中包含样本上市公司股票简称),并且LN_Media=Ln(1+Media)。

3.股权性质(D_State)

上市公司根据实际控制人性质不同分为国有上市公司和非国有上市公司。当上市公司为国有上市公司时,D_State被赋值为1,否则为0。

4.其他控制变量(Control Variables)

(1)公司规模(SIZE)

取年末资产总额的自然对数作为公司规模。Watts和 Zimmerman认为,一方面大公司会通过盈余管理来降低“政治关注成本”;但另一方面,大公司因更多的外部监督而减少盈余管理行为。因此,公司规模与盈余管理之间的关系不明确。[29]112-134这种观点是市场压力假说与有效监督假说之间的博弈。然而李增幅、周婷认为公司规模的增大将减少应计盈余管理,增加真实盈余管理水平。[20]81-94

(2)资产负债率(LEV)

资产负债率是企业年末负债总额与资产总额的比值,衡量企业的偿债能力和债权人发放贷款的安全程度。Bartov等认为资产负债率与盈余管理正相关。[30]421-452但是雷光勇、刘慧龙则发现二者呈负相关关系。[31]129-136,172

(3)第一大股东持股比例(TOP1)

这一概念是指第一大股东持有公司股份占公司总股数的比例,是衡量企业股权集中度的重要指标。

(4)公司成长性(Growth)

公司成长性为公司营业收入增长率,即(当年销售收入-上年销售收入)/上年销售收入,反映了企业经营能力发展状况。公司营业收入增长率越高,越能吸引投资者进行投资。

(5)审计质量(D_Audit)

审计独立性与盈余管理负相关,即独立的审计在一定程度上能抑制盈余管理。张嘉兴、傅绍正认为在其他情况相同时,大规模事务所往往代表着高审计质量,国际四大会计师事务所更有动机保证注册会计师审计质量。[32]3-13当样本上市公司年度财务报告为四大会计师事务所审计,赋值为1,否则为0。变量总结见表1。

表1 变量定义

(三)模型构建

为检验假设1,构建模型(5):

RDAi,t=β0+β1LN_Mediai,t+β2ControlVariablesi,t+εi,(t5)

若假设1成立,两个模型中媒体关注的系数β1均应该显著为正。

为了检验媒体关注对盈余管理的影响是否因为股权性质的差异而存在差异,检验假设2。按照股权性质的不同将样本分为两组,按照模型(5)进行回归检验分析,即可得到两种不同股权性质(国有上市公司和非国有上市公司)下媒体关注和盈余管理水平关系的结果。

四、实证结果与分析

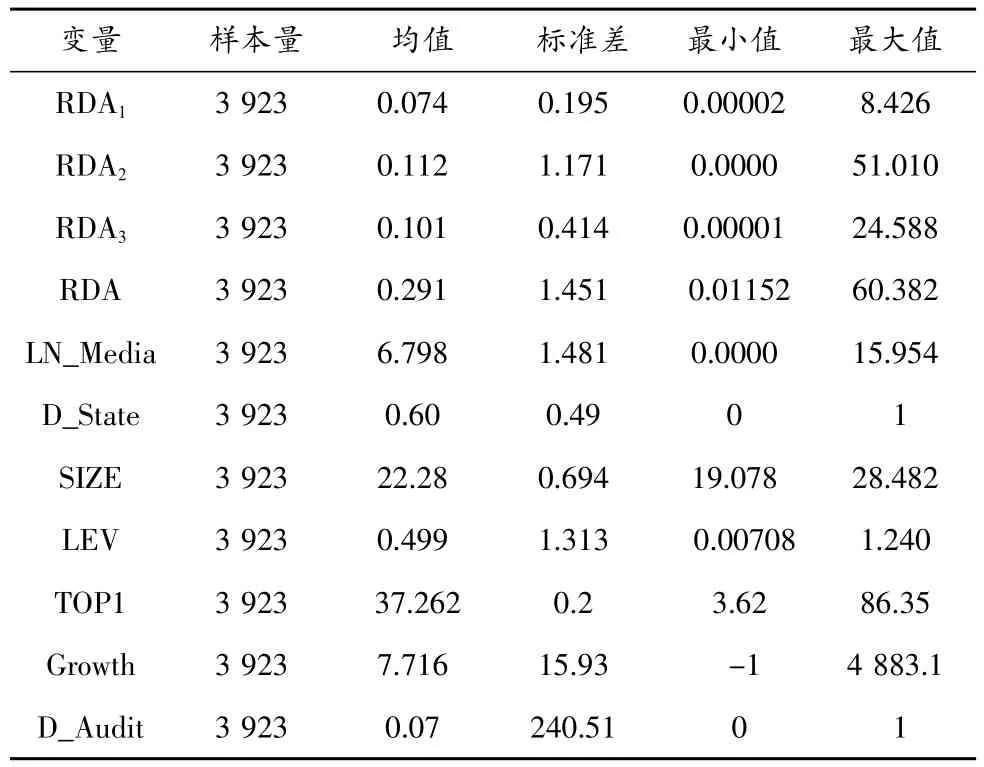

(一)主要变量描述性统计

表2 描述性统计

由表2可知:(1)RDA的均值和标准差分别为0.291、1.451,说明样本上市公司在样本期内真实活动盈余管理程度较高,这与莫冬燕的发现存在一致性;[15]32-45(2)媒体关注的均值为6.798,标准差为1.481,最大值为15.954,最小值为0,说明媒体对样本上市公司的关注度存在较大差异;(3)股权性质均值为0.6,标准差为0.49,说明样本中国有上市公司和非国有上市公司数量差距不大,为本文对假设2的研究提供了可能性。

(二)主要变量相关性分析

表3 相关性分析

由表3的Spearman相关性分析结果可以看出:(1)媒体关注与真实活动盈余管理的相关系数为正值,且在1%水平上显著,说明媒体关注与真实盈余管理正相关,初步验证了假设1;(2)股权性质与真实活动盈余管理的相关系数均为负值,且在5%水平上显著,说明股权性质与真实盈余管理负相关,在不考虑其他因素的情况下,国有上市公司进行真实盈余操纵的可能性和操纵程度较小;(3)主要变量之间的相关系数均小于0.6,说明模型中各变量不存在严重的多重共线性问题,在接下来的分析中可以忽略多重共线性问题。

(三)多元回归分析

1.媒体关注与盈余管理

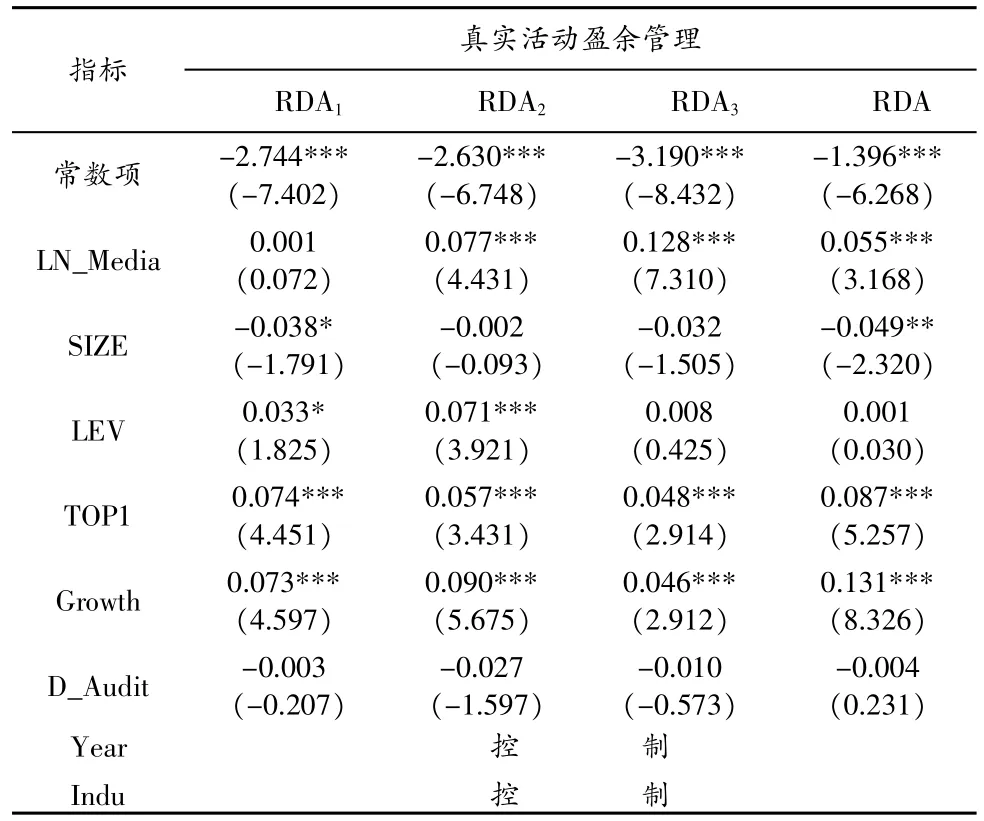

表4 媒体关注与盈余管理的多元回归分析结果

根据模型(5),对相关变量进行多元回归,表4显示了媒体关注与真实盈余管理的回归情况,从中可以发现:(1)在控制了相关变量后,以RDA为因变量,LN_Media的系数为0.055,T值为3.168,在1%水平上显著。这表明媒体关注与真实盈余管理显著正相关,媒体关注度越高,上市公司进行盈余操纵的可能性和操纵的程度越大。这验证了假设1,支持了媒体关注的市场压力假说。(2)从控制变量的角度看,除审计质量D_Audit外,其他控制变量都是显著的,LEV、TOP1、Growth与真实盈余管理显著正相关,SIZE与真实盈余管理显著负相关。

2.不同股权性质下媒体关注与真实盈余管理的关系

表5 不同股权性质下媒体关注与盈余管理的多元回归分析结果

为检验不同股权性质下媒体关注与真实盈余管理之间的关系,根据D_State=1和D_State=0,把上市公司分为国有上市公司和非国有上市公司,进行多元回归。表5给出了不同股权性质下媒体关注与真实盈余管理的多元回归分析结果:(1)在国有上市公司组的RDA中,LN_Media的系数值为正,为0.062,T值为2.644,在1%水平上显著;在非国有上市公司组RDA中,LN_Media的系数为正,为0.042,T值为1.618,但不显著。相较于非国有上市公司,国有上市公司的LN_Media的系数值和显著性高,表明国有上市公司在媒体关注下的市场压力更大,迫使管理层为了满足市场的预期而进行真实活动盈余管理,这有力验证了假设2。(2)无论是国有上市公司还是非国有上市公司,媒体关注与生产成本操控RDA2显著负相关,而与酌量性费用操控RDA3显著正相关,并且后者比前者的相关系数更高,说明上市公司主要进行了酌量性费用操控。(3)在RDA列,媒体关注LN_Media的系数值均为正,说明媒体关注与国有上市公司和非国有上市公司的真实盈余管理都是正相关,这与假设1是一致的。

(四)稳健性检验

为了保证上述研究结论的可靠性,进行如下稳健性检验。

(1)采用滞后一期的媒体关注数据,加入其他控制变量,按照模型(5)进行多元回归。除显著性水平略有差异外,回归结果与假设1保持不变。

(2)采用滞后一期的数据,根据D_State=1和D_State=0把上市公司分为国有上市公司和非国有上市公司,进行多元回归。回归结果依旧显示,国有上市公司媒体关注与盈余管理显著正相关,非国有上市公司媒体关注与盈余管理正相关,但相关性不强,这与假设2相吻合。

五、研究结论与启示

以2011—2013年中国A股上市公司数据为研究样本,探讨媒体关注与真实盈余管理之间的关系。研究发现,媒体关注与真实盈余管理显著正相关。资本市场对“好消息”反应不大,而对“坏消息”反映强烈,导致股价下跌。媒体对上市公司关注度越高,管理层迫于市场压力而进行真实盈余管理活动,支持了媒体关注的市场压力假说,这一结论在进行稳健性检验后依然成立。在此基础上,进一步检验了媒体关注与真实盈余管理的正相关关系是否受不同股权性质的影响。为此根据D_State=1和D_State=0把上市公司分为国有上市公司和非国有上市公司,进行多元回归。结果表明,股权性质对媒体关注与真实盈余管理的相关关系产生显著影响,具体表现为:相较于非国有上市公司,国有上市公司媒体关注与真实盈余管理正相关关系更显著。由于我国特殊制度背景,相较于非国有上市公司,国有上市公司在追求国有资产保值增值、吸纳就业等方面承担更大的压力。国有企业具有一定的行政性,其成功与否与政府是否获得资源,提高董事长、总经理的政治资本和升迁机会具有直接联系。[20]81-94同时,当政府是以投资者和控制人的身份介入时,媒体的监督治理功能失效。因此,国有上市公司在媒体关注的市场压力下更有可能进行真实盈余操纵,并且其操纵程度更高。

从本文的研究结论中可以得出三个方面的启示:(1)研究结论支持了媒体关注的市场压力假说,但并不否认媒体的监督治理功能;相反,在控制盈余管理、公司治理、防范和揭发舞弊等方面应充分发挥媒体的舆论监督和治理作用。(2)会计政策的选择具有博弈性,并且国有企业带有一定的行政因素,因此应着重加强对国有上市公司的监管力度,提高独立审计质量。(3)盈余管理可能是由于管理人员的分红计划或避税等机会主义行为,降低了可靠性,具有“坏”的一面,但同时也具有“好”的一面。例如有效契约观认为,当契约具有不完全性和刚性时,管理人员需要一定的进行盈余管理的能力,对未预期的状况做出灵活反应。盈余管理是“好”还是“坏”,取决于如何使用它,企业管理人员应增加企业的透明度,自觉接受内外部的监督,抑制盈余管理“坏”的方面的运用。

注释:

①本文所有财务数据均来自CSMAR国泰安数据库,媒体关注数据来自“百度新闻搜索引擎”(http://news.baidu.com)。

[1]Healy,P.M.,Wahlen,I.M.A review of the earningsmanagement literature and its implications for standards setting[J]. Accounting Horizons,1999(13).

[2]余霞,赵剑沣.应计项目盈余管理和真实盈余管理的抉择[J].科技视界,2013(34).

[3]程小可,郑立东,姚立杰.内部控制能否抑制真实活动盈余管理——兼与应计盈余管理之比较[J].中国软科学,2013(3).

[4]胥朝阳,刘睿智.提高会计信息可比性能抑制盈余管理吗? [J].会计研究,2014(7).

[5]于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(9).

[6]熊艳,李常青,魏志华.媒体“轰动效应”:传导机制、经济后果与声誉惩戒——基于“霸王事件”的案例研究[J].管理世界,2011(10).

[7]Miller,G.The Press as a Watchdog for Accounting Fraud[J]. Journal of Accounting Research,2006(5).

[8]Dyck,A.,N.Volchkova,L.Zingales.The Corporate Governance Role of the Media:Evidence from Russia[J].Journal of Finance,2008(3).

[9]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012(10).

[10]孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜[J].管理世界,2013(7).

[11]李培功,沈艺峰.经理薪酬、轰动报道与媒体的公司治理作用[J].管理科学学报,2013(10).

[12]贺建刚,魏明海,刘峰.利益输送、媒体监督与公司治理:五粮液案例研究[J].管理世界,2008(10).

[13]权小锋,吴世农.媒体关注的治理效应及其治理机制研究[J].财贸经济,2012(5).

[14]Deangelo H.,Deangelo L.,Gilson S.Perceptions and the Politics of Finance:Junk Bonds and the Regulatory Seizure of First Capital Life[J].Journal of Financial Economics, 1996(3).

[15]莫冬燕.媒体关注:市场监督还是市场压力——基于企业盈余管理行为的研究[J].宏观经济研究,2015(11).

[16]刘凤委,汪辉,孙铮.股权性质与公司业绩——基于盈余管理基础上的经验分析[J].财经研究,2005(6).

[17]章永奎,刘峰.盈余管理与审计意见相关性实证研究[J].中国会计与财务研究,2002(3).

[18]刘继红.国有股权、盈余管理与审计意见[J].审计研究,2009(2).

[19顾鸣润,杨继伟,余怒涛.产权性质、公司治理与真实盈余管理[J].中国会计评论,2012(3).

[20]李增福,周婷.规模、控制人性质与盈余管理[J].南开管理评论,2013(6).

[21]李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J].管理工程学报,2013(3).

[22]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2).

[23]Roychowdh,S.Earnings Management through Real Activities Manipulation[J].JournalofAccountingand Economics,2006(3).

[24]李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011(2).

[25]Cohen,D.A.,A.Deyandt.Real and Accrual-based Earnings Management in the Pre-And Post-Sarbanes-Oxley periods[J].Accounting Review,2008(3).

[26]Fang,L.,J.Peress.Media Coverage and the Cross-section of Stock Returns[J].Journal of Finance,2009(5).

[27]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4).

[28]周开国,应千伟,陈晓娴.媒体关注度、分析师关注度与盈余预测准确度[J].金融研究,2014(2).

[29]Watts,R.L.,J.L.Zimmerman.Towards a Positive Theory of the Determination of Accounting Standards[J].Accounting Review,1978(1).

[30]Bartov,E.,F.A.Gul,J.S.L.Tsui.Discretionary-Accruals Models and Audit Qualifications[J].Journal of Accounting and Economics,2000(1).

[31]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006(1).

[32]张嘉兴,傅绍正.内部控制、注册会计师审计与盈余管理[J].审计与经济研究,2014(2).

责任编辑:吴 夜

Media attention,Nature of Equity and Real Earnings Management ——Based on Em pirical Evidence from China’s A-share Listed Com panies

Chen Chunxia

(School of Business,Anhui University,Hefei230601,China)

In the information age,as the processor and disseminator of information,media play an increasingly important role in the capital market.This paper selects the data of China’s A-share listed companies from 2011 to 2013 as sample,researching into the relationship between media attention and real earnings management,and on this basis,examines if the nature of equity will affect this relationship.The results show that:(1)In the case of controlling other variables,media attention shows a significant positive correlation to real earnings management.That is to say that the higher the media attention,the higher degree of real earnings manipulation of listed companies.(2)Equity nature has a significant impact on the relation between media attention and real earnings management.Compared with non-state-owned listed companies,in state-owned listed companies,there is a more significant positive correlation between media attention and the real earnings management.

real earnings management;media attention;nature of equity;market pressure

F275

A

1672-447X(2017)01-0043-07

2016-09-16

陈春霞(1991—),安徽太湖人,安徽大学商学院硕士研究生,研究方向为财务会计。