银行业市场竞争对企业技术创新的影响研究

2017-03-28吴朦朦

何 婧,吴朦朦

(湖南大学 金融与统计学院,湖南 长沙 410079)*

·金融与保险·

银行业市场竞争对企业技术创新的影响研究

何 婧,吴朦朦

(湖南大学 金融与统计学院,湖南 长沙 410079)*

银行贷款是企业创新的重要融资来源,银行业市场的变化影响着企业技术创新的融资环境。基于2008-2014年沪深A股上市公司的实证检验发现:银行市场竞争性的提高有利于缓解企业的融资约束,促进企业技术创新。企业规模对中小企业的技术创新有正向的影响,对大型企业存在负的效应。银行业市场竞争对企业技术创新的影响也因企业规模不同而不同,中小企业受到的融资约束明显,银行业竞争度的提高更有利于促进中小企业的技术创新。

银行竞争;市场结构;技术创新;融资约束

一、引言

随着我国经济增长进入新常态,通过创新形成新增长动力至关重要。企业是创新活动的主体,而研发投入是创新的源泉和关键,也是经济增长的主要推动力(Brown et al.,2012)[1]。然而,与发达国家相比,我国企业的研发投入明显不足。有关数据显示,我国规模以上工业企业研发投入约占销售收入的0.9%,发达国家企业的这一比例平均为2%。企业研发投入低与企业投资的融资约束问题密切相关。融资约束指企业因自有资金不足,寻求外部融资时所面临的摩擦[2,3]。由于企业技术创新的研究与开发(research and development,简称R&D)需要持续性高投入,且产出的不确定性较大,仅靠内部融资难以支撑。但R&D的高风险性使得信息不对称问题在外源融资中更加突出,再加上抵押品价值的缺乏,R&D活动相比其他投资而言更容易受到融资约束[4]。由于银行业中介机构具有信息处理的技术优势,有助于克服外源融资中的逆向选择和道德风险;企业R&D项目使用银行贷款融资也不需要公开披露项目信息,无需担心技术泄露,因此,在R&D外部融资渠道中,银行贷款相比债券、股票更有优势[5]。

银行业作为企业创新的重要融资渠道,银行业结构会改变企业外部融资环境,影响企业R&D资金的可得性、充裕性及投入持续性。但已有研究从银行业市场竞争的角度分析其对企业创新影响的研究并不丰富。国外方面:Amore et al. (2013) 和Chava et al. (2013)的研究发现,银行业管制的放松促进了企业R&D投资[6,7]。Benfratello et al.(2008)选取20世纪90年代意大利公司为样本,发现银行竞争度的提高可以减少公司固定资产投资支出对现金流的敏感度,增加公司(特别是中小型公司)投入研发的可能性[8]。Cornaggia et al.(2015)发现,美国银行业竞争水平的提高可以改变企业外部融资约束环境,银行竞争对企业技术创新的促进作用存在显著的异质性,银行竞争程度的提高可以促进私营企业尤其是高科技创新型小企业的技术创新,但是不利于上市企业的技术创新[9]。Hu (2001)发现,银行集中度和企业融资约束的正向关系在经济发展水平较低、金融体制不健全的国家比较显著;在经济发展水平良好、体制比较健全的国家,银行集中度对企业融资约束的正向关系不显著[10]。Mudd(2013)选取跨国的银行和企业的相关数据研究发现,在银行竞争度较低的情况下,竞争度的边际增加有助于中小企业获得银行贷款。然而,在平均的银行竞争水平上,这种作用是不显著的[11]。国内方面:解维敏和方红星(2011)以2002-2006年我国上市公司为样本研究发现,银行业市场化改革推进、地区金融发展对上市公司的R&D投入有积极的推动作用[12]。唐清泉和巫岑(2015)基于2002-2009年我国上市公司样本数据,实证得出银行业竞争性的市场结构有助于缓解企业R&D投资的融资约束[13]。

国内关于银行业市场结构的研究,变量均取自樊纲等(2010)的中国市场化指数2009年报告,是以结构化指标市场份额为基础而计算的指标。但银行业市场竞争环境不断变化,机构之间的竞争行为同样值得关注。因此,本文以2008-2014年上市公司为样本,使用非结构化的测度方法,从竞争行为的角度来度量,为银行业竞争性与企业创新活动的关系提供新的论证。同时,考虑到长期以来我国银行信贷的“所有制歧视”和“规模歧视”,大型和中小型企业研发投入所面临的融资约束以及对外部融资环境的敏感性会有所区别,因此,分别以大型企业和中小型企业为样本,分析银行竞争度的变化对不同企业的作用,以期为优化银行业市场竞争、加强企业创新的金融支持、推动企业技术创新提供政策参考。

二、银行竞争影响企业创新的理论分析及研究假设

Greenwald et al.(1984)基于非完美市场的信息不对称理论,建立了优序融资理论[14]。由于外部融资成本高于内部融资成本,企业在进行投资时,会优先选择内部融资,通常企业投资越依赖于内部现金流,表明企业受到的融资约束越大[15]。由于R&D投资的高投入、高风险,企业R&D的融资约束更加突出,银行贷款是其重要的外部融资渠道。基于信息假说的理论认为,银行会为了获得盈利主动筛选潜在的借款者,监督企业的资金运行情况。因此,较高的集中度有利于建立长期银企关系,减少逆向选择和道德风险问题,从而促使银行增加对企业的贷款,有效地缓解企业的融资约束[16,17]。基于市场力量假说认为,银行集中度越高,越会在信贷市场中利用强势地位增加贷款利率,结果使贷款成本变高、贷款供给量变少[18],因此,银行竞争度提高有利于缓解融资约束。

我国长期对银行业实行严格准入管制,过去国有银行曾经高度垄断,银行信贷歧视现象明显,因此,基于信息假说的长期银企关系在我国并不成立。银行机构不是依赖信息处理优势来建立银企关系,而是竞相追捧国有企业和大型企业。随着中小银行发展的加快,股份制银行、城市商业银行和农村商业银行的数目不断增加,越来越多的银行机构参与竞争,使得银行难以通过市场力量形成价格优势获取高额利润。同时,市场化改革的推进使得银行在配置信贷资源时受政府的干预减少,银行信贷歧视逐渐变少,客观上有利于企业融资环境改善,企业R&D融资约束问题可能得到缓解。银行业竞争度提髙、市场压力的增加还可以促使银行改进技术方法和提高管理水平,例如采取更科学完善的信息系统来搜集、处理、分析客户信息,筛选有发展潜力的优质企业,减少企业R&D活动信息不对称带来的逆向选择和道德风险等问题,识别风险,科学定价。为此,提出研究假设1:

H1:银行业市场竞争性提高,有助于缓解企业的融资约束问题,进而促进企业技术创新。

熊彼特 (1943)提出了企业技术创新活动具有规模递增效果,被称之为“熊彼特假设”[19]。相关学术研究对此观点不一。一方面,创新活动具有不可预见性、风险性、长期性以及人力资本密集性。基于这些特性,规模较大的企业更有实力承担研发的高投入,而且可以通过大范围的研发创新来消化失败,同时,大企业更具有控制市场从而收获创新成果的能力,确实存在一定规模经济性。但是,创新活动中信息不对称问题严重,企业必须要有完善的公司治理和有效的监督激励机制适应创新活动。由于创新的监督成本非常高,加强监督所带来的收益可能不足以弥补监督的成本,特别是大型企业因为机构和层级复杂,委托代理问题更突出,可能导致创新的规模不经济。因此,企业规模对技术创新的促进作用在一定规模范围内存在,即可能在中小企业范围内更明显。据此,提出研究假设2:

H2:企业规模对技术创新的促进主要作用于中小企业,而不是大型企业。

由于中小企业普遍存在外部融资难的问题,而大型企业外部融资来源比中小型企业更加多元化,在获取信贷资金方面具有先天规模性优势,所以,银行竞争度的提升带来的融资环境的改善对这两类不同主体的技术创新会有不同作用。那些融资约束程度高、对外部融资环境比较敏感的企业,会从竞争性的银行业市场结构带来的融资便利中受益更多。近年来我国银行市场结构的变化突出体现在国有大型银行的市场份额逐渐降低,股份制银行、城市商业银行和农村商业银行等中小银行的发展加快。中小银行具有处理软信息和发展关系型贷款的优势,对于服务中小企业具有积极作用。因此,中小银行快速发展所带来的银行市场竞争的变化更有利于中小企业获得贷款支持。为此,提出研究假设3:

H3:银行业竞争度水平的提高,能缓解中小企业的融资约束,从而更有利于中小企业的技术创新。

三、银行业市场竞争影响企业创新的实证检验

(一)样本选取及数据来源

本文选取2008—2014年在沪深证券交易所上市的A股公司,剔除ST公司及R&D、财务数据不全的公司,共1129个样本。全部样本分成主板上市公司与中小企业板上市公司两组,分别代表大企业和中小企业,各自包括566家和563家公司。公司的相关数据来源于万德数据库。

为了衡量银行业市场竞争,收集16家上市银行2008—2014年的相关面板数据。银行数据来源于Bankscope数据库、商业银行的年报、中国人民银行网站及中国金融年鉴等。这16家上市银行中有5家国有大型银行、8家股份制银行和3家城市商业银行,其总资产占我国商业银行总资产的近八成,以此反映银行业市场竞争性有较好的代表性。

(二)模型设计及研究方法

首先,构建模型(1),通过内部现金流的依赖程度分析企业创新投入是否存在融资约束。如果内部现金流的回归系数为正,则表示企业的技术创新确实受到融资约束。

Rdi,t=β0+β1Cfi,t+β2GDPt+β3ROAi,t+

β4asse_sizei,t-1+β5Loan_sizet+ζi,t

(1)

其次,构建模型(2),分析银行市场竞争对企业R&D投入的影响。如果市场竞争的回归系数为正,表明银行竞争度水平的提高对企业技术创新有促进作用。

Rdi,t=β0+β1BCt+β2GDPt+β3ROAi,t+

β4asse_sizei,t-1+β5Loan_sizet+ζi,t

(2)

再次,构建模型(3),同时加入内部现金流、银行竞争度、两者的交叉项和所有控制变量,分析银行市场竞争对企业R&D投入影响的传导途径。内部现金流和银行竞争度的交互项表示银行竞争通过融资约束渠道对企业技术创新的影响,如果其系数符号为负,则表明银行竞争的确可以通过缓解企业的融资约束来促进企业的技术创新。

Rdi,t=β0+β1Cfi,t+β2BCt+β3BCt×Cfi,t+

β4GDPt+β5ROAi,t+β6asset_sizei,t-1+

β7Loan_sizet+εi,t

(3)

模型(1)(2)(3)中,i表示个体,t表示时间,Rd表示企业的技术创新,Cf表示企业的内部现金流,BC表示银行的竞争度。控制变量分为宏观和微观两个部分:宏观控制变量是人均GDP和信贷融资规模loan_size,控制经济发展水平影响及企业信贷融资环境的影响;微观控制变量是企业的总资产以及企业的总资产收益率ROA。考虑到企业资产规模对企业技术创新存在时滞作用,所以,选取滞后一期的资产规模来控制企业异质性影响,企业总资产收益率ROA控制企业盈利能力的影响。关键变量的选择和设计理由如下:

1.企业技术创新投入(用Rd表示)。衡量企业技术创新可以从企业技术创新的投入与产出两方面考虑。研发投入是创新活动的开始,银行信贷直接为企业技术创新提供资金支持,而创新的产出还受到其他诸多方面因素的影响。因此,Rd=企业当期研究开发支出/总资产。

2.企业融资约束(用Cf表示)。如前所述,公司内、外融资成本存在差别,较高的外部融资成本使得公司融资受到约束,公司更加依赖于使用成本较低的内部现金流。公司的投资与内部现金流如果存在显著的正相关性,表明面临的融资约束越大。因此,通过考察企业创新投入对现金流的敏感性来反映企业融资约束状况,即Cf=(企业当期净利润+当期固定资产折旧、油气资产折耗、生产性生物资产折旧+当期无形资产摊销+当期长期待摊费用的摊销-当期所分配股利、利润和偿付利息所支付的现金)/总资产。

3.银行市场竞争(用BC表示)。对于银行市场竞争程度的衡量,主要有结构法和非结构法。结构法较多使用行业集中率和赫芬达尔指数,计算简便易懂。但它主要是从银行数量、规模和份额等结构性因素进行考察,无法全面反映市场竞争程度。非结构法则从银行竞争行为入手,多运用BL模型和PR模型进行研究,本文采用非结构法中的PR指数衡量我国银行业的市场竞争度,即在简化的收入模型基础上,通过收入对要素价格变化弹性之和来测量银行竞争行为①。PR指数随着市场竞争程度的提高而上升,越接近于1,表示银行市场结构越趋竞争;越接近于0,表示银行市场结构越趋向垄断。

四、实证结果分析

(一)描述性统计

表1是主要变量的描述性统计。Panel A的样本容量为1129,Rd的均值为0.019,最小值为0,最大值为0.237,标准差为0.019,说明企业的研发投资强度差异明显,差距较大。Panel B是分样本的描述性统计,中小型企业的Rd均值为0.025,大型企业的Rd均值为0.013。可见,中小型企业更具有创新活力,更有意愿去从事技术创新,分析其技术创新投入的融资约束具有积极意义。

表1 变量的描述性统计

(二)实证结果分析

运用SAS软件对面板数据进行分析,先对面板数据进行单位根检验,p<0.05,即不存在单位根,数据是平稳的。关于固定效应模型与随机效应模型的选取, 经过F值检验和Hausman检验,p值都小于0.05,显示采用个体固定效应模型更合理。

表2是对总样本的检验结果。模型1中Cf的系数显著为正,表明企业R&D投资依赖企业内部现金流,对内部现金流具有敏感性,企业的技术创新活动受到了融资约束。模型2中BC的系数显著为正,表明银行业竞争水平的提高对企业技术创新有显著的促进作用。模型3中交互项BC×Cf的系数显著为负,表明银行业市场竞争程度的增加使得企业R&D投资对内部现金流的依赖性减弱,缓解了企业技术创新的融资约束问题,接受H1。

表2中总样本的回归结果表明:企业资产规模的回归系数显著为正,企业规模对创新投入强度有正向影响。分样本的回归结果如表3所示,从中可以发现,大型企业的资产规模的系数显著为负,中小企业的资产规模的系数显著为正。可见,我国企业规模与创新之间的正向关系主要体现在中小型企业,而不是大型企业,H2得证。大型企业通常进入了成熟阶段,创新投入的意愿和强度都有可能降低,同时,由于大型企业存在人员、机构和层级过多,协调成本增大、效率降低等问题,都可能导致大型企业的规模对创新投入强度的负向影响。

表2 总样本实证检验结果

注:括号内为t值;F值表示对模型采用随机效应还是固定效应的检验;*表示p<0.1,**表示p<0.05,***表示p<0.01,下同。

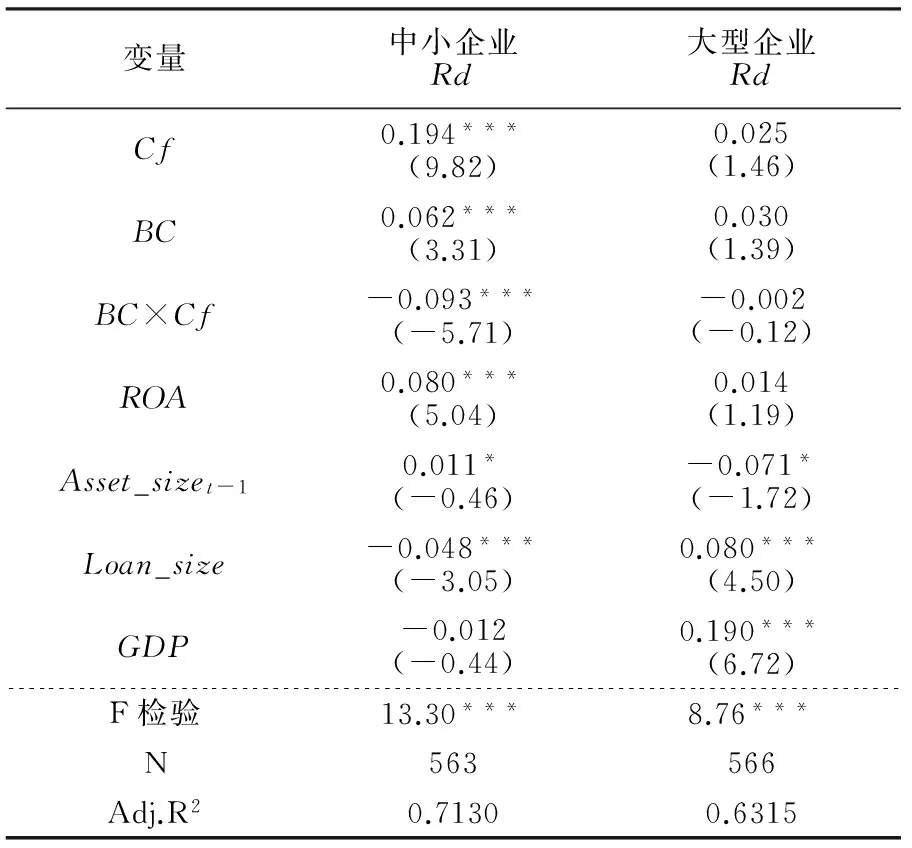

从表3可以发现:(1)两组样本企业技术创新活动的融资约束表现出比较明显的异质性。中小型企业Cf的系数显著为正,而大型企业的Cf系数虽为正,但不显著,说明中小企业的技术创新活动对内部现金流的依赖度更高,所面临的融资约束更大;大型企业的技术创新活动受融资约束却不明显。(2)银行竞争对促进不同类型企业的技术创新活动也表现出一定的异质性。中小型企业BC的系数显著为正,BC×Cf的系数显著为负,说明银行业竞争度的提高更有助于缓解中小企业R&D投资中所面临的融资约束,进而促进中小企业的技术创新。而大型企业的BC、BC×Cf的系数都不显著,银行业竞争度的提高对于大型企业的技术创新没有显著的促进作用。

表3 分样本实证检验结果

中小企业受到规模和实力的限制,创新的融资约束问题更突出,而且往往缺乏完善的财务报表和抵押品,难以满足银行发放贷款的要求,所以,它们对外部的信贷环境更为敏感。大型企业的融资渠道更加多元化,鉴于其国企和政府背景,往往更受银行等金融机构偏好,创新投入面临的融资约束问题相对较小。银行业市场结构的优化提高了银行的竞争度,有利于改善中小企业的信贷环境,因此,竞争性的银行业市场结构对促进企业技术创新的作用在中小企业样本上表现得更加显著。H3得到了验证。

五、结论与启示

以上研究结果显示:企业的创新投入存在融资约束,主要是中小企业面临着融资困难。中小企业创新的规模效应明显,资产规模对R&D投入有正向影响;大型企业的资产规模对R&D投入存在负向影响。银行业竞争度水平的提高可以缓解企业的融资约束,主要是有利于缓解中小企业的融资约束,从而有利于中小企业的技术创新,对大型企业的技术创新却没有显著的促进作用。

本文的研究样本是A股上市公司,其融资渠道比一般企业更宽,但仍然存在明显的融资约束。由此可见,为了推动企业创新,寻求我国经济增长新动力,需要进一步拓展企业R&D的融资渠道,有效增强融资效率。中小企业极具创新活力,但创新高投入、高风险的特性,使得中小企业创新的外源融资更加困难。近年来国家非常重视中小企业的发展,出台了多项措施引导和推动中小企业信贷发展,很多银行业机构也纷纷成立了中小企业部,确实加大了对中小企业的融资支持。但是随着经济形势下行,中小企业贷款暴露的风险越来越多,银行又开始收缩中小企业贷款业务。在激烈的市场竞争环境和市场化运作的前提下,银行的这一选择无可厚非。但如何通过多元化的金融市场为中小企业创新提供多方面支持和保障,发挥担保、风险投资、股权投资等多种金融渠道的功能,为企业创新创造良好的外部环境,值得进一步研究。

随着民营银行市场准入的放开、中小银行机构的快速发展、利率市场化的实现,将会带来银行业市场结构的进一步改变。在经济增速放缓、结构调整的新常态下,银行业机构的经营也面临更严峻的考验,竞争压力将更加明显。银行业机构应明确各自市场定位,改进贷款技术,提高风险管理水平,创新金融服务,将差异化竞争策略落到实处。比如针对大型企业和中小企业创新需求的不同,银行可以根据自身定位分别对其提供针对性的服务。由于资产规模对大型企业技术创新具有负向效应,大型企业应更加重视创新的监督、降低管理成本,减少信息不对称和委托代理问题。银行在为大型企业提供创新支持时,也应关注企业的公司治理问题。对于中小企业而言,规模的成长有利于发挥创新活动的规模效应,中小企业要注重自身积累,银行也应关注企业的成长。对于中小企业更熟悉、更擅长处理中小企业信息的银行机构应多发展中小企业金融服务业务,发挥自身的比较优势。只有这样,才能减少同质化竞争和恶性竞争,形成健康有序的银行市场竞争环境,使银行机构更好地为企业创新提供有效的融资支持,促进经济增长。

注释:

[1] Brown, James R,Martinsson,Gustav, Petersen, Bruce C. Do financing constraints matter for R&D?[J].European Economics Review, 2012, 56(8): 1512-1529.

[2] Whited T, Hennessy C. How costly is external financing? evidence from a structural estimation[J]. Journal of Finance, 2007,62 (4):1705 -1745.

[3] 苏志强,杜云晗.商业信用、融资约束与公司价值[J].财经理论与实践,2015(4):28-32.

[4] Myers, Stewart C. Corporate financing and investment decisions when firms have information that investors don't have[J].Journal of Financial Economics, 1984,13(2):187-221.

[5] Hall, Bronwyn H. The financing of research and development[J].Oxford Review of Economic Policy, 2002,18(1): 35-51.

[6] Amore Mario D,Schneider C,Maksimovic V. Bank competition and access to finance: international evidence [J]. Journal of Financial Economics, 2013, 109(3):835-855.

[7] Chava S A,Oettl A. Subramanian,Krishnamurthy V. Subramanian. Banking deregulation and innovaion[J]. Journal of Financial Economics, 2013, 109(3):759-774.

[8] Benfratello L,Schiantarelli F,Sembenelli A. Banks and innovation: microeconometric evidence on Italian firms[J]. Journal of Financial Economics, 2008, 90(2):197-217.

[9] Cornaggia J, Tian X, Wolf B. Does banking competition affect innovation[J]. Journal of Financial Economics, 2015, 115(1):189-209.

[10] Hu, Albert Guangzhou. Ownership,government R&D, private R&D, and productivity in Chinese industry[J]. Journal of Comparative Economics,2001, 29(1): 136-157.

[11] Mudd S. Bank structure, relationship lending and small firm access to finance:a cross -country investigation[J].Journal of Financial Services Research,2013,44(2):149-174.

[12] 解维敏,方红星.金融发展、融资约束与企业研发投入[J]. 金融研究, 2011(5):171-183.

[13] 唐清泉,巫岑.银行业结构与企业创新活动的融资约束[J].金融研究,2015(7):116-134.

[14] Greenwald, Bruce C,Stiglitz, Joseph E, Weiss, Andrew. Informational imperfections in the capital market and macro -economic fluctuations[J]. American Economic Review, 1984,74(2):194-199.

[15] Fazzari S, Hubbard G, Peterson B. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988, 19(1): 141-206.

[16] Petersen ,Rajan .The effect of credit market competition on lending relationships[J]. Quarterly Journal of Economics,1995, 110(2):407-443.

[17] Marquez, Robert. Competition,adverse selection,and information dispersion in the banking industry[J] .The Review of Financial Studies,2002, 15(3),901-926.

[18] Beck T,Demirguc -Kunt A,Maksimovic,V. Bank competition and access to finance:international evidence[J]. Journal of Money, Credit,And Banking, 2004,36(3): 627-648.

[19] 池仁勇. 不同规模企业的技术创新比较分析[J]. 软科学, 2002,16(4):84-88.

(责任编辑:宁晓青)

The Influence of Banking Market Competition on Enterprise Technology Innovation

HE Jing,WU Mengmeng

(CollegeofFinanceandStatistics,HunanUniversity,Changsha,Hunan410079,China)

Since bank loan is one of the important financing sources of enterprise innovation, the changes of banking market structure and competitiveness affect the environment of enterprise innovation. The empirical study based on 2008 -2014 a share listed companies shows that, the improvement of banking market competitiveness is beneficial to alleviating the financing constraints of enterprise, thus promoting enterprise technology innovation. Firm size has a positive impact on technological innovation of small and medium -sized enterprises and has a negative effect on technological innovation of large enterprises. Compared with large enterprises, due to the fact that the small and medium -sized enterprises' financing constraints are more serious, the improvement of banking competition degree is more advantageous to promote technological innovation of small and medium -sized enterprises.

bank competition; market structure; technology innovation; financing constraints

2016 -08 -08;

2016 -11 -28

国家社会科学基金项目(16BJY182)

何 婧(1979—),女,湖南株洲人,湖南大学金融与统计学院副教授,研究方向:金融管理。

F832.1

A

1003 -7217(2017)02 -0017 -06