中国公开上市服装公司选股最佳化指标研究

2017-03-25林云戴友榆

林云 戴友榆

【摘要】中国公开上市公司对外发布的会计信息,股票最具有影响力的外部因素之一。依据近期新闻摘要,看出中国公开上市服装公司市场表现。通过财务分析、案例研究、文献研究和统计分析的研究方法。研究工具,运用财务分析,主要对企业的财务指标计算及分析,找出最佳化财务指标选股;运用统计分析工具,与实际数据结合分析,选股最佳化财务指标对股票交易数据影响。运用分析股票收益及风险的同时,还创新分析,选股最佳化指标。研究结论,帮助企业及个人进行金融资本投资决策。

【关键词】财务分析 统计分析 股票收益及風险 创新分析

一、研究背景

证券市场上,投资者通过对其所关注企业信息进行分析,对未拟投资企业的前景和内在价值的判断发生变化,并通过投资者的交易,可能导致股价发生改变;会计信息最终通过财务报表的形式来体现,在决策分析中,相关财务指标的分析起着至关重要的作用[3]。中国上市公司财务分析,评价企业的财务状况,衡量企业经营业绩的重要依据,是挖掘企业潜力、改善管理、实现财务目标的重要手段,合理实施投资决策的重要步骤[1]。

二、研究意义

社会经济意义:近年来,中国国内经济趋于全球化的形式,推动中国国内会计制度趋于国际化标准的进程;推动中国国内企业及个人金融资本,融入全球金融资本市场。金融主要反映在,中国国内金融资金,在国外上市融资;中国国内企业,在中国国外上市;外国投资人,在中国金融资本市场开展投资活动。

理论学术意义:本文拟创立“益价能力”(释:中国汉语字典“益”为名词解释“好处”,作为形容词跟“害”相对译“有好处的”。)分析研究方法,“益价能力”分析中“益”,字面理解为选股环境下“有好处价格的能力”,期望通过对其盈销股比率及盈资股比率的计算,创立“益价能力”分析方法,通过创新研究方法分析计算选股最佳化指标。本文拟在创新分析这一环节,对“益价能力”分析作出定义解释,并列出盈销股比率及盈资股比率计算公式;拟在研究结论中定义出本文“选股最佳化指标”。

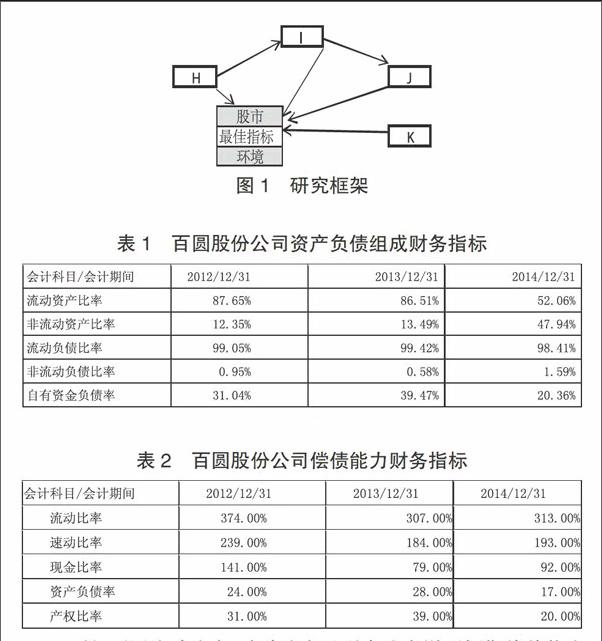

三、研究假设及框架

本文拟在选股环境下,预期实现对目标”最佳化指标”模式研究。研究目标通过以下假设分解研究验证,而文中提出研究假定设想,在研究之前提前假定,是基于经验或研究问题的理论做出一个投机言论和假设的解释。本文运用其预测性、描述性整理出如下虚研究假设:

H》透过财务分析,能选取选股的最佳化指标。财务指标代表企业过去不同的经营业绩,又细分为资产负债组成分析、偿债能力分析、营运能力分析和盈利能力分析的指标等,这些财务指标均为选股的最佳财务指标,结果这些财务指标代表的内容广泛,无法体现“最佳化”。或许几个财务指标代表同样的经营业绩类别,或许几个经营业绩类别只代表财务管理状况等等。I》财务分析与证券投资之间有关系,选股最佳化财务指标影响股票交易数据。统计分析的研究方法,通过计算选取的最佳财务指标与股票交易数据,分析影响度,是对最佳财务指标的验证,也是对最佳化收益和风险指标分析的前期数据整理。J》股票收益及风险分析,能分析计算选股最佳化指标。期望进一步最佳化选股指标。K》创新分析,能分析选股最佳化指标。尝试使用每支发行股票,在公司占用规模;尝试使用每支发行股票,与财务分析的财务指标占比等等情况。最终对一种公司资产规模的经济因素获益能力,另一种公司销售水平济因素获益能力的选股思想验证。依据研究假设绘制以下图形。

四、财务指标计算及分析

释:百圆流动资产比率呈现下降趋势,尤以2014年度流动资产比率下降趋势明显。说明其资产的流动性和变现能力呈下降趋势,企业抗风险能力和应变能力变弱。非流动资产比率呈现上升趋势,尤以2014年度非流动资产比率上升趋势明显。也反映长期资产周转缓慢,变现能力变低,增大企业的经营风险。流动负债比率相对稳定,反映企业对短期资金依赖性稳定。非流动负债比率也相对稳定,反映公司借入资金成本和筹措非流动负债成本水平相对稳定。自有资金负债率相对稳定,反映出公司债权人保障程度相对稳定。选取选股最佳化财务指标时,发现主要体现公司变现能力,未发现适合选股最佳化财务指标。

释:百圆流动比率、速动比率及现金比率说明短期偿债能力强。流动比率维持在3以上,说明流动资产占用较多,对企业经营资金周转效率和获利能力有较小影响。现金比率维持在0.7以上,也较高,反映未能有效地运用现金类资产、合理安排资产的结构、提高资金使用效益。产权比率指标为1时,说明企业股东的资本可以足够偿还债务人提供的资本,大于1时,说明企业负债大于所有者权益,属于高风险财务结构,反映百圆属于高风险财务结构。在选取选股最佳化财务指标时,流动比率、速动比率及现金比率均说明短期偿债能力强或弱,反映公司获利能力;现金比率,反映公司资金使用效率;产权比率说明企属于高风险财务结构。选取选股最佳化财务指标时,选取流动比率、速动比率及产权比率。

释:百圆总资产周转率呈下降的趋势,整体上反映出公司总资产的周转速度低,说明公司销售能力一般。其中,2014年度公司固定资产周转率上升趋势明显,说明公司当年固定资产利用率上升,管理水平也有明显好转。应收账款周转率,表明应收账款收回越快企业应收账款变现速度越快,发生坏账损失风险就越小,百圆股份呈较低水平。在选取选股最佳化财务指标时,总资产周转率,说明公司销售能力强或弱;固定资产周转率,说明公司管理水平高或低;应收账款率,反映公司发生坏账损失风险。选取选股最佳化财务指标时,选取总资产周转率、固定资产周转率及应收账款率。

释:百圆销售毛利率、销售利润率及销售净利率下降明显,说明公司商品生产、销售的获利能力呈明显下降趋势。总资产报酬率同样呈下降趋势,反映公司全部资产获取经济利益的能力呈明显下降趋势,资产利用的效益也呈下降趋势。净资产收益率同样呈下降趋势,反映百圆,对投资者带来收益呈下降趋势,企业资本获利能力越来越弱。选取选股最佳化财务指标销售毛利率、销售利润率及销售净利率均说明,公司商品生产、销售获利能力趋势,而销售毛利率只是企业销售净利率最初基础;总资产报酬率,反映公司全部资产获取经济利益能力趋势;净资产收益率,反映公司对投资者带来收益趋势、企业资本获利能力。选取选股最佳化财务指标时,选取销售利润率、销售净利率、总资产报酬率、净资产收益率。

五、统计分析

本文研究步森、九牧王、美邦、百圆及中国服装,以下选股最佳化财务指标与股票交易数据进行相关性统计分析(即影响度)。运用皮尔森相关系数Pearson用r描述两个变量间线性相关强弱程度。r绝对值越大表明相关性越强。如果相关系数为0,那么意味着两个变量间没有关系,当改变其中一个变量时,不能预测另一个变量变化。

小结:最佳化财务指标数据与股票交易数据统计分析,有利于观察最佳化财务指标对证券市场股票影响程度,有利于验证选股“最佳化”财务指标,有利于選股最佳化指标进一步分析。依据对案例企业百圆财务指标计算及分析,选取选股最佳化财务指标,对选股最佳化财务指标与股票交易数据,设计统计模型进行分析。在依据统计描述性及相关性的理论后,通过皮尔逊相关系数原理,整理出统计模型图相关系数,看出两组变量(X1...)和(Y1...)之间呈现的影响结果,验证表示选股最佳化财务指标,影响证券市场股票交易情况。

六、股票收益及风险分析

七、创新分析

依表观察,2012年度,选股最佳化盈销股比率为百圆,其次是中国服装。选股最佳化盈资股比率百圆,其次是中国服装。2013年度,选股最佳化盈销股比率为百圆,其次是中国服装。选股最佳化盈资股比率百圆,其次是中国服装。2014年度,选股最佳化盈销股比率为百圆,其次是步森。选股最佳化盈资股比率百圆,其次是美邦。

综述:2008年,股票市场总体表现不佳,其中标准普尔500指标下跌了39%,纳斯达克指数跌幅更达到约41%。而对于Emergent Biosolutions投资人而言,这一年仍是可喜的一年,当年该公司股票收益高达461%。而Mexco Energy集团公司当年211%股票收益率也提升了公司投资者的信息。这些例子说明在2008年,股票市场总体表现不佳,还是存在着许多巨大潜在利润可获取,但亏损风险也同样存在。因此选股最佳化指标研究非常重要。

假设某一个公开上市公司,有成千上万的股票,你是股东之一。当年如果公司获得利润,通常利润分配给股东一部分。作为股东,当年你会收到一些被称为“红利”股利的现金,现金是你的“投资收益”利润部分。本文将这些“红利”股利现金“投资收益”的获取能力,定义为“益价能力”。

2009年1月9日,百事可乐公司、3M公司以及亚马逊公司股票的收盘价分别为52.57美元、57.74美元以及55.51美元。当年1月16日股市休市时,优质大学教材出版商McGraw-Hill公司股价为21.44美元,大众化软件Acrobat制造商Adobe系统公司每股收盘价为21.06美元,运输与储存天然气公司Boardwalk Pipeline合伙公司收盘价为20.72美元。这些公司股票交易价格如此接近,你可能会认为他们将会向股东发放相近的“股利”现金,那么你错了。相同股价,受公司经济因素影响其收益、风险,其中这些经济因素包括公司规模等;公司经济因素的资产、销售收入、销售成本等影响着股价收益、风险。财务报表,将公司经济因素表述成会计信息,会计信息是影响股票交易数据重要信息,从上文中选股最佳化财务指标,对股票交易相关关系(即影响度),得到验证。

本文研究“益价能力”分析法时,选取财务报表绘制的会计信息,计算公司经济因素的销售毛利、平均资产,然后进行盈销股比率、盈资股比率计算,即当年末股价收盘价与销售毛利之比、当年末股价收盘价与平均资产之比。

以上考虑一种公司资产规模的经济因素获益能力,另一种公司销售水平的经济因素获益能力;考虑一种公司每支发行的股票,在公司占用的销售水平,考虑另一种公司每支发行的股票,在公司占用的资产规模。盈销股比率越高、盈资股比率越高,表示“益价能力”获益越强,风险越高。“益价能力”分析法,对案例企业数据分析时,依据公开上市公司的盈销股比率、盈资股比率数据,得到对比验证数据盈销股比率越高、盈资股比率越高,表示“益价能力”获益越强,风险越高的结论。

八、研究结论

本文提出最佳化财务指标、最佳化收益指标、最佳化风险指标、最佳化盈资股比与最佳化盈销股比,这里对“最佳化”可理解为在已知条件下得到获得最好的可能,如:对成绩来说,100分可能是最好的成绩等。本文可理解为在选股环境下,财务指标最好化、收益指标最好化、风险指标最好化、盈资股比最好化与盈销股比最好化。H透过财务分析,能选取选股最佳化指标。I财务分析与证券投资之间有关系,选股最佳化财务指标影响股票交易数据。J股票收益及风险分析,能分析计算选股最佳化指标。K创新分析,能分析选股最佳化指标。将“股利”现金“投资收益”的获取能力,定义为“益价能力”。研究假设成立。

九、研究发现

本文研究发现选股最佳化指标数据显示出,“收益越大指标,通常伴随风险越高指标。”发现选股时还可遵循,“保住资本。”原则一。大多数人的资本来源都是工资,让资本保值,不用盲目冒大险是首要原则。“精细核算。”原则二。用统计学概率来解说,拿一元人民币硬币抛落,正面或反面向上的概率各占50%。在你缴纳交易费用后,肯定不期望输赢的概率各50%,通过精细核算后,赢得概率就会多于输的概率。“降低风险,稳定选股。”原则三。在积累必要的经验知识前,都是高风险的行为。“分散选股。”原则四。一部分投资选股,一部分选债券及基金等。“理解价格变动是正常现象。”原则五。

参考文献

[1]丁淑丽.浅谈企业当前财务分析的现状及改进措施[J].经济技术协作信息,2010,29期,26.

[2]王隶华、温芳.浅谈财务分析在股票投资中的应用[J].新会计,2014,3,2-3.

[3]候雪筠,高丽.财务分析在证券投资中的应用[J].经济研究导刊,2010,2,136-138.

作者简介:林云(1982-),女,湖北武汉人,助理会计师,泰国博仁大学硕士,研究方向:金融财管;戴友榆(1980-),男,台湾台北人,泰国博仁大学助理教授,硕士导师,博士。