人民币汇率是否被低估?

2017-03-25叶亚飞石建勋

叶亚飞++石建勋

摘 要基于BEER理论构建人民币均衡汇率模型,系统涵盖可能影响人民币均衡汇率的定量因素与定性因素,实证检验人民币实际汇率失衡程度。研究发现,“811”汇改后人民币汇率约被低估5%~6%,而相对生产率差异、央行干预以及人民币风险溢酬是影响人民币实际汇率偏离均衡的关键因素。从国内经济基本面来看,人民币不具备长期贬值基础,但短期贬值压力依旧存在。

关键词人民幣实际汇率;人民币均衡汇率;汇率失衡;影响因素

[中图分类号]F832.6 [文献标识码]A [文章编号]1673-0461(2017)02-0086-08

一、 引 言

人民币汇率在历经10年升值后渐进贬值(2005年7月至2015年7月,人民币对美元汇率累计升值25.6%,实际有效汇率累计升值55.46%;“811”汇改后,人民币汇率接连下挫,屡创新低;具体走势见图1)。根据“萨缪尔森—巴拉萨效应”,2008年金融危机我国经济受挫之际,人民币汇率应有所贬值,但人民币却在国际升值预期中加速升值,截至2015年7月,同比升值幅度仍高达9%。然而,“811”汇改后,人民币汇率却进入贬值周期,国际市场上做空人民币势力此起彼伏,看空人民币舆论不绝于耳。

为何国际社会“811”汇改前后对人民币汇率态度大相径庭,是对中国经济缺乏信心还是对汇改后的中国政策缺乏信心?2015年8 月份人民币的贬值究竟是前期流动性宽松带来的被高估压力的一次性释放,还是为了改善出口拉动经济增长而持续贬值的开始?当前人民币汇率究竟是被低估还是被高估,距离均衡汇率水平到底有多远?人民币均衡汇率到底受哪些因素影响,我国当下的经济政策是否存在不协调不对症之处?该如何应对当下的国内外压力保持内外均衡,保证人民币汇率水平的均衡?明确人民币均衡汇率影响因素,客观评估人民币均衡汇率水平,测算当前人民币实际汇率失衡程度,对于解答这些问题,预测未来人民币汇率走势,保持我国经济政策协调和内外部均衡发展,均具有重要的理论参考意义和实践借鉴价值。

二、文献综述

国内外已有诸多学者对人民币均衡汇率进行了相关研究,代表性研究视角如下。

1.人民币均衡汇率理论研究

国外有关货币均衡汇率的研究主要基于以下几种代表性理论:一是购买力平价理论PPP以及调整后的PPP(Balassa B.1964)[1];二是均衡汇率模型族,包括标准的行为均衡汇率、持久均衡汇率、均衡实际汇率、高盛动态平衡汇率等(Chou,W.1998)[2];三是潜在均衡分析法,包括基本均衡汇率FEER(Clark P. B,1998;Nicholas Sarantis,2011;Cline.R,2012)[3-5]、宏观经济平衡法等;但这些方法大多以经济结构稳定为前提,并不符合我国经济结构转型的现实国情(姜波克等,2011)[6]。杨长江和钟宁桦(2012)研究发现相对于基本均衡汇率等方法,扩展型的购买力平价方法更适合度量人民币均衡汇率水平[7]。随后,国内学者尝试过经常账户缺口法(李泽广和Man-Wah Luke Chan,2012)[8]、宏观货币汇率模型(林楠,2013)[9]、CKM理论模型(朱孟楠和韩晓雪,2013)[10]、实际汇率均衡模型(赵先立,2013)[11]以及基于非抵补利率平价理论的BEER模型(谢太峰和甄晗蕾 ,2015;于恩锋,2016)[12-13]等,研究发现基于宏观经济基本面因素与汇率间关系的BEER模型在研究人民币均衡汇率问题上更具实用性和操作性(唐亚晖和陈守东,2010;王海军,2010;任杰,2013;严太华和程欢,2015;谢太峰和甄晗蕾 ,2015;王宗林,2015;于恩锋,2016;等)[12-18]。

2.人民币均衡汇率影响因素研究

Dunaway(2009)、Cheng Y.W.(2010)、Gino.C. and T. Stolper (2012)等学者一致认为贸易条件、净外国资产、中外实际利率差异、政府支出、国内经济开放度等是影响货币均衡汇率的基本因素[19-21]。国内学者在研究人民币均衡汇率过程中对其进行了有效补充和完善:李泽广和Man-Wah Luke Chan(2012)认为生产率的提升、增长导向的经济发展模式是决定均衡汇率变化趋势的关键基本面因素[8]。林楠(2013)提出相对生产率差异以及货币结构也是影响人民币均衡汇率的重要因素[9]。沈军(2013)认为金融发展水平对人民币均衡汇率有较大程度影响[22]。马国轩和于润(2013)强调人民币汇率受政策性因素干扰显著[23]。陈华(2013)、肖立晟和郭步超(2014)、李艳丽和黄英伟(2015)等学者纷纷提出央行干预可能会对人民币均衡汇率水平造成影响[24-26]。

3.人民币均衡汇率测度实证模型研究

国内外学者有关人民币均衡汇率测度的实证模型研究也相当丰富,代表性研究模型如下:一是ARCH模型法,如李泽广和Man-Wah Luke Chan(2012)的研究[8];二是结构突变函数法,如朱孟楠和韩晓雪(2013)的研究[10];三是动态随机一般均衡模型检验(DSGE),如孙国峰和孙碧波 (2013)、王彬 (2015)的研究[27-28];四是误差修正模型法,王海军(2010)、黄万阳 (2013)、GEORGIOS L.(2014)、严太华和程欢(2015)等学者均采用此方法来测度人民币均衡汇率[15,17,29-30],并研究发现相较于其他方法,误差修正模型方法不仅可用来分析各变量对于人民币汇率的短期影响以及人民币汇率系统自身的误差,并且还可以通过建立误差修正系数来判断人民币汇率矫正机制的有效性。

4.人民币偏离均衡汇率程度研究

总体而言,人民币实际汇率偏离均衡汇率程度存在阶段性特征。黄昌利 (2010)研究发现2008年之后人民币汇率曾一度出现高估[31]。张志柏(2012)、李泽广和Man-Wah Luke Chan(2012)认为人民币低估的水平控制在10%~15% 的区间,而非国外学者所提出的对美元低估 41%[8,31],充分显示“人民币低估水平存在高估”(沈军,2013)[22]。朱孟楠和韩晓雪 (2013)则认为人民币汇率处于高估状态[10]。而林楠(2013)、孙国峰和孙碧波 (2013)、Zhibai Zhang(2014)等研究发现2009年之后实际有效汇率围绕均衡汇率小幅波动,两者逐渐趋同[9,27,32]。严太华和程欢(2015)、谢太峰和甄晗蕾 (2015)等纷纷证实人民币汇率基本达到均衡水平,目前不存在大幅低估或高估[12,17]。针对近阶段的人民币贬值行为,王宗林(2015)认为长期内人民币汇率将总体维持上升趋势,但短期内仍有较大的贬值压力[18],但未来5年内人民币汇率都将维持在相对均衡水平(温建东和邹佳洪,2015)[33]。

综上,国内外有关人民币均衡汇率的研究已相当丰富,为本文研究打下了坚实的基础。由前文研究可知,BEER模型在研究人民币均衡汇率方面更具实用性和操作性;与此相应,误差修正模型在测度人民币汇率失调方面也更有成效;这些研究经验为本文研究提供了良好的理论和实证借鉴。然而,由前文研究亦知,目前有关人民币均衡汇率影响因素的研究并不系统,在解释力度方面还有所欠缺;且有不少研究仅在理论上阐释政策性变量对汇率的影响,具体影响方向与程度还缺乏定量支撑。此外,已有研究有关人民币实际汇率偏离均衡汇率程度的研究结论并不一致,鲜有研究针对目前人民币贬值潮进行系统的理论阐释与实证支撑;有关人民币中长期走势的预测研究也相对缺乏。因此,本文在借鉴前人研究基础上,基于BEER理论模型构建人民币均衡汇率模型,系统全面的涵盖可能影响人民币均衡汇率的定量因素与定性因素,并对定性因素进行客观的量化考察与评估;在前人研究基础上,构建误差修正模型以期科学、准确的判断人民币汇率失衡程度;此外,本文将针对当下新一轮的人民币贬值风潮,以我国宏微观经济状况为依托,预测人民币汇率长期走势,实证检验人民币是否具有长期贬值基础,以期为保持人民币汇率稳定与内外部经济平衡发展提供相应的借鉴与参考。

三、基于BEER模型的理论分析

BEER模型由MacDonald(1997)、Clark and MacDonald(1998) 共同提出,其认为均衡汇率由长期因素(L1t矩阵)、中期因素(M2t矩阵)、短期因素(S3t矩阵)共同决定,且只有长期因素和中期因素存在稳态(L1t,M2t),因此公式(1)表示实际均衡汇率:

Et=β1■L1t+β2■M2t+β3■S3t+μt?摇 公式(1)

Et■=β1■L1t+β2■M2t 公式(2)

公式(2)表示中长期均衡汇率,而实际汇率与长期均衡汇率的偏离程度为:

EM=Et-Et■=β1′(L1t-L1t)+β2′(L2t-L2t)+β3′S3t+μt

公式(3)

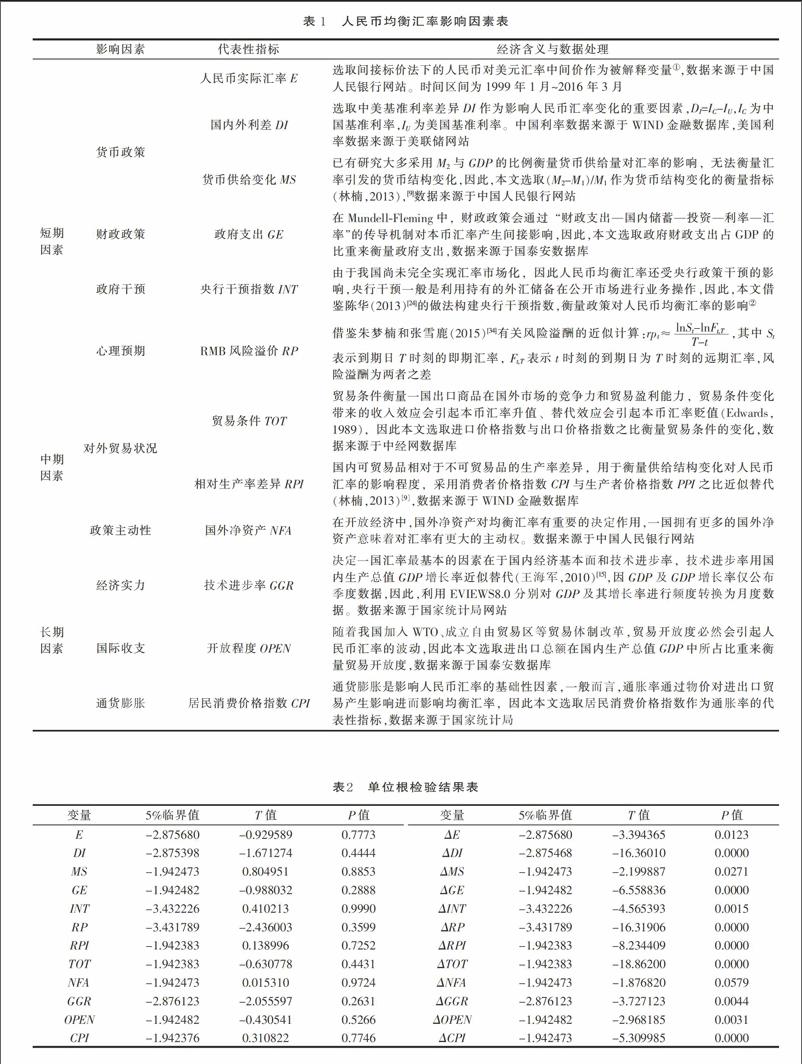

由公式(3)可知,实际汇率与长期均衡汇率发生偏离的主要原因在于中长期经济变量相对于趋势值的偏离、短期因素的作用以及其他因素的干扰。因此,基于前人研究基础,本文增加包括货币政策、财政政策、政府干预等短期因素衡量政策性变量对人民币均衡汇率的影响,具体因素如表1。

基于表1的指标数据选取,构建人民币均衡汇率的BEER模型如下:

BEER=Et

=f(DIt,MSt,GEt,INTt,RPt,TOTt,RPIt,NFAt,

GGRt,OPENt,CPIt) 方程(1)

具体各因素的影响方向和影响程度有待计量经济学方法的进一步检验。

四、基于ECM模型的实证研究

(一)ECM简介

误差修正模型由Davidson、 Hendry、Srba和Yeo于1978年共同提出,其主要度量某一时期内生变量Yt在某一时点关于外生变量Xt的短期偏离。具体而言,假设X与Y之间的长期均衡关系为:

Yt=α0+α1Xt+μt 公式(4)

在t期,若X有一个变化量ΔXt,则Y的相应变化量因改为ΔYt=α1ΔXt+νt;然而在t-1期末,存在Y大于、等于、小于其均衡值的三种情况,并不意味着Y的变化量一定为ΔYt;那么,若正确揭示了X与Y之间的长期均衡关系,则意味着Y对其均衡点的偏离从本质上是“临时的”,随机扰动项μt是平稳序列。因此,为检验方程(1)的正确性,需要利用扩展的E-G两步法检验其扰动项序列的平稳性。

由于现实经济中,X与Y很少处在均衡点上,因此,实际观测到的只是X与Y的短期或非均衡关系,而实际中的Y值不仅与X值有关,可能与T-1期的X、Y值有关(为便于介绍仅假设与T-1期有关),那么,

ΔYt=β0+β1ΔXt+(β1+β2)Xt-1-(1-μ)Yt-1+εt,

ΔYt=β1ΔXt-λ(Yt-1-α0-α1Xt-1)+εt 公式(5)

其中,λ=1-μ,α0=β0/(1-μ),α1=(β1+β2)/(1-μ)若公式(5)中的参数与公式(4)中的相应参数视为相等,则被视为t-1期的非均衡误差项。公式(5)有效弥补了简单差分模型的不足,并还可以据此分析均衡误差项的修正作用:

(1) 若在(t-1)期,Y>α0+α1X,ecm為正,则(-λecm)为负,使得ΔYt减少。

(2)若在(t-1)期,Y<α0+α1X,ecm为负,则(-λecm)为正,使得ΔYt增加。

因此,本文基于ECM误差修正模型,首先通过E-G两步法判断均衡汇率方程设定的正确性,然后基于误差修正理论检验人民币实际汇率与均衡汇率的偏离程度与自动收敛作用。

(二)扩展的E-G两步法检验

1. 变量稳定性检验

用ADF方法检验变量的稳定性,具体检验结果如表2所示。

由表2可知,原始序列同属一阶单整序列,可对其进行建模。

2.OLS估计

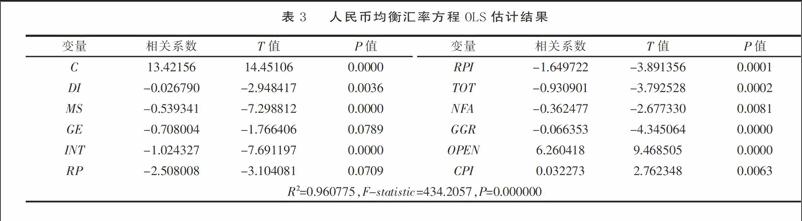

利用OLS对方程(1)进行估计,具体结果如表3。

由表3可知,各因素对人民币均衡汇率均具有显著影响。具体而言,在短期影响因素中,中美利差DI增大、消费货币潜力MS增大、政府支出GE增加、央行干预力度INT加大、人民币风险溢酬RP上升,均会引起实际汇率升值(采用间接标价法,数值越小币值越高);而短期内风险溢酬对人民币汇率的影响最大,充分表明短期货币选择行为的逐利性;央行干预程度影响次之,表明目前我国央行干预的有效性。在中期影响因素中,可贸易商品相较于不可贸易商品的生产率RPI提高增加了我国可贸易商品的种类,贸易条件TOT的改善使我国商品拥有更广阔的市场,两者共同促进了我国商品出口,提升本国商品竞争力,进而促进人民币汇率升值;人民币汇率随国外净资产的提升而升值。在长期影响因素中,贸易开放度对人民币汇率的影响要远大于GDP增长率和通货膨胀率的影响,随着贸易开放度的提升以及我国进出口贸易红利逐渐消失,人民币汇率在进出口贸易中的作用也越来越大,如何通过汇率的调节同时实现内外均衡是货币当局的重要任务。

3.残差检验

为检验方程(1)变量间的长期均衡关系,对方程误差项进行单位根检验,结果如表4。

由表4可知残差序列在1%置信水平内显著,表明残差序列平稳,各变量之间存在长期均衡关系,可对其进一步建模。

(三)误差修正模型的建立

根据表3的估计结果可得人民币均衡汇率方程(2):

Et=13.42156-0.026790*DIt-0.539341*MSt-

0.708004*GEt-1.024327*INTt-2.508008*RPt-

1.649722*PRIt-0.930901*TOTt-0.362477*NFAt-

0.066353*GGRt+6.260418*OPENt+

0.032273*CPIt+μt 方程(2)

在公式(6)的基础上,可进一步得到误差修正项:

ECMt=Et-1-(13.42156-0.026790*DIt-1-

0.539341*MSt-1-0.708004*GEt-1-1.024327*INTt-1-

2.508008*RPt-1-1.649722*PRIt-1-0.930901*TOTt-1-

0.362477*NFAt-1-0.066353*GGRt-1+

6.260418*OPENt-1+0.032273*CPIt-1)

并据此建立误差修正方程(3):

ΔEt=c+β1*ΔDIt+β2*ΔMSt+β3*ΔGEt+β4*ΔINTt+β5*ΔRPt+β6*ΔRPIt+β7*ΔTOTt+β8*ΔNFAt+β9*ΔGGRt+β10*OPENt+β11*CPIt+λ*ECMt+εt 方程(3)

对方程(3)进一步估计,可得具体的误差修正方程(4):

ΔEt=-0.006157+0.000230*ΔDIt-0.059326*ΔMSt+0.011331*ΔGEt-0.551176*ΔINTt+0.278723*ΔRPt-0.592453*ΔRPIt-0.016938*ΔTOTt+0.014190*ΔNFAt+0.011641*ΔGGRt+0.177096*OPENt+0.004319*CPIt-0.037031*ECMt 方程(4)

由方程(4)可知,誤差修正系数为负,表明人民币汇率存在一定程度的自动收敛机制,能够以0.037的速率趋于均衡汇率。

(四)汇率偏离程度的测算

基于BEER模型方法,为避免周期性因素的影响,采用H-P滤波方法提取各变量的长期均衡趋势,将均衡趋势值代入方程中求得人民币长期均衡汇率E1,进一步利用公式ST=(现实汇率/均衡汇率-1)*100=(E/E1-1)*100得到实际汇率与均衡汇率的偏离程度如图2。

由图2可知,人民币实际汇率与长期均衡汇率间确实存在偏离,且不同阶段的偏离方向和偏离程度各不相同,具体而言,2000年前,受东南亚金融危机影响,中国经济被视为带动亚洲经济增长的引擎,人民币汇率出现高估;2001~2003年期间,随着中国加入WTO,外界对中国经济产生很好的期待,人民币汇率被高估;2003~2008年期间,中国经济一直快速增长,经济基本面一直向好,人民币持续升值,但为保护国内产业,人民币并未出现快速大幅升值,此期间人民币汇率确实处于低估水平;2008~2010年期间,金融危机对全球产生了影响与振荡,人民币汇率也在低估高估中不断波动;2010~2014年,世界经济疲软,美国经济复苏缓慢,为刺激国内经济,美国一直将矛头对准人民币汇率,一直指责人民币汇率被低估,但从实际情况来看,随着我国经济增长放缓,我国汇率一直处于高估状态;2015年至今,特别是“811”汇改后,市场产生了人民币贬值预期,纷纷大量抛售人民币,但从中国经济基本面来看,人民币汇率被低估,也表明人民币汇率并不具备长期贬值趋势。

由图3可知,从实际汇率与均衡汇率的偏离程度来看,2003~2007年期间,人民币汇率最高被低估近4%,平均低估幅度为2%,可能与当时我国经济高速增长而人民币汇率并未大幅升值有关;2008年金融危机期间以及2011~2014年后金融危机期间,由于世界经济疲软,人民币汇率约被高估2%;而实际汇率与均衡汇率偏离幅度最大的则在2015年及以后,特别是“811”汇改后,人民币汇率约被低估5%~6%,从均衡汇率影响因素来看,中国经济基本面趋好,人民币并不具备长期贬值基础。

五、结论与建议

综上,人民币均衡汇率受诸多因素影响且具有自动收敛机制;在影响因素中,国内外利差、政府支出、人民币风险溢价、国外净资产、GDP增长率、对外贸易开放度、通货膨胀等因素驱动人民币实际汇率偏离均衡汇率,而货币结构变化、央行干预、相对生产率差异、贸易条件等因素驱动人民币实际汇率趋向均衡汇率;从误差修正项来看,偏离程度受相对生产率差异、央行干预指数以及人民币风险溢酬的影响较大;从均衡汇率偏离程度来看,人民币汇率目前大约被低估5%~6%,而低估的主要原因在于市场预期偏离以及前期高估压力的释放,从长期来看人民币并不具备持续贬值基础;然而,当下阶段为促进我国经济政策协调和保持内外部均衡发展,货币当局有必要采取相应措施,维持人民币汇率稳定。

1. 合理引导人民币升贬值预期

尽管人民币已渐进均衡汇率水平,但近年来市场有关人民币升、贬值预期均有不断自我强化、自我实现的趋势。特别是“811”汇改后的人民币贬值潮,由实证结果可知人民币汇率明显被低估,但国际市场上唱衰人民币的声音此起彼伏。一方面可能与国际金融市场中部分投机炒作有关,另一方面也与货币当局对人民币汇率预期的管理有关。因此,货币当局一方面应向市场传达积极的情绪,释放坚定、明晰的推进供给侧改革和稳定GDP增长率的政策信号,与市场保持良好的沟通;另一方面要提高汇率形成机制改革等金融政策的透明度,相关政策意图提前与市场进行合理和良好的沟通,推动投资者形成稳定预期;此外,有必要进一步公布合理的均衡汇率估计方法,通过对市场预期的引导促进市场内部自动平复汇率失衡,保持实际汇率的均衡稳定。

2.多元化外汇市场干预形式,保持人民币汇率定价权

由实证研究可知,目前人民币汇率的自动收敛机制并不强,难以通过市场自发力量自动实现汇率均衡,因此,央行干预还有其存在的必要性。但央行作为外汇市场的特殊交易者,其频繁进场操作会加强市场预期,扰乱市场信息,不利于汇率预期管理,因此建议货币当局建立多个隐形央行,以一般交易者身份进入外汇市场,代替央行分散操作,减少干预过程中的政策预期。此外,在尊重市场供求关系的同时,当出现人民币贬值预期恶化和跨境资本异常波动时,管理层应果断干预以稳定市场信心,防止人民币汇率预期的自我实现和自我增强,保持人民币汇率的定价权。

3. 调整与完善宏观经济政策政策

由实证研究可知,对外贸易开放度、相对生产率差异、贸易条件是影响人民币汇率偏离的重要因素;因此,有必要通过规范进出口收费环节、研究推出更多避险产品、提升进出口服务效率、提升跨境贸易人民币结算便利等措施进一步提升对外贸易开放度、优化贸易条件;此外,在可控应对外部冲击的前提下,有必要提升国内资源在可贸易品与不可贸易品部门之间的合理配置,以相对生产率的稳定来保持人民币汇率稳定。由实证研究亦可知,政府支出、货币结构变化、通货膨胀也是影响人民币汇率偏离的重要因素;因此,有必要合理规划政府财政预算支出,避免财政赤字的大幅波动;严格控制货币发行量,实时关注货币结构变化,避免因货币超发带来的通货膨胀对人民币均衡汇率造成影响。

4.增强人民币汇率弹性

虽然由实证研究可知“811”汇改后人民币汇率被明显低估,但从当前经济形势和国际金融环境来看,人民币仍有贬值空间,但并不具备长期贬值基础。目前人民币的短期贬值或波动,是围绕长期均衡汇率上下浮动的正常现象,是实际汇率向均衡汇率修正的必然过程。因此,应紧抓当下增强人民币汇率弹性的时间窗口,一方面进一步健全和完善外汇市场,扩大人民币汇率双向浮动区间,保持人民币汇率在合理均衡水平上的基本稳定;另一方面在美元升值的大周期下,允许人民幣适度释放贬值压力,并以此为契机扭转因汇率缺乏弹性而导致的实际有效汇率升值困境。此外,可进一步丰富汇率风险管理工具,积极推动外汇衍生品市场的发展,借助市场力量以多样化的风险对冲手段为工具推动人民币实际汇率向均衡汇率自发收敛。

[注 释]

① 因下文中中外利差、国外净资产、进出口总额等变量均以美元计价,为保持一致性,选取人民币兑美元汇率作为被解释变量,而并非人民币有效汇率。

② 借鉴陈华(2013)的做法构建央行干预指数,具体指数构建如下:INTt=

ΔRt为外汇储备变动值,ΔEt为汇率变动值,σΔRt为外汇储备变动值的标准差,σΔEt为汇率变动值的标准差;INT的值越接近于1表示央行干预程度越强。通过对央行干预指数统计图的观察后发现,央行干预指数在几个时间段波动比较明显,其余时间则相对平稳:2000~2001年区间,为应对加入WTO的要求,央行对外汇市场进行了干预;2005~2007年区间,随着我国汇率制度改革,人民币对美元逐步单边升值,为缓解本币过快升值对贸易的影响,央行对汇率进行了间断性调节;2010~2011年区间,后金融危机时代,由于世界经济的疲软,海外对中国经济增长带动世界复苏的期望愈加强烈,人民币进入快速升值期,为避免升值预期的过度放大,央行对外汇市场进行了干预;此后央行并未对外汇市场进行过度干预,直至2015年“811”汇改后以及2016年初的汇率保卫战,央行对外汇市场进行了调控,但只是为了打击投机性资本,干预具有短期效应,从月度数值的长期效应来看,央行正在逐步退出常规性外汇干预。

[参考文献]

[1] Balassa B. The Purchasing-power Parity Doctrine: A Reappraisal[J]. Journal of Political Economy,1964,72(6):584-596.

[2] Chou, W. ,Y. Shih. The Equilibrium Exchange Rate of the Chinese Renminbi[J].Journal of Comparative Economics,1998(26):165-174.

[3] Clark. P.B. , MacDonald. R. Exchange Rates and Economic Fundamentals: A Methodological Comparison of Beers and Feers [Z].IMF Working Paper,1998.

[4] You Kefei and Nicholas Sarantis. Structural Breaks and the Equilibrium Chinese Yuan-US Dollar Real Exchange Rate- A FEER Approach [J]. Review of International Economics,2011( 5):791-808.

[5] Cline. R., J. Williamson.Estimates of Fundamental Equilibrium Exchange Rates, May 2012[Z].Peterson Institute for International Economics,2012,Policy Briefs 12-14.

[6] 姜波克,等.人民币均衡汇率问题研究——中国经济增长的汇率条件:理论、方法、技术、指标[M].北京:经济科学出版社,2011.

[7] 杨长江,钟宁桦.购买力平价与人民币均衡汇率[J].金融研究,2012(1):36-50.

[8] 李泽广,Man-Wah Luke Chan.基本面因素与人民币均衡汇率[J].统计研究,2012(5):51-57.

[9] 林楠.货币博弈下人民币实际汇率动态与政策空间研究[J].经济学动态,2013(1):53-58.

[10] 朱孟楠,韩晓雪.CKM理论的人民币汇率失衡测算[J].财经问题研究,2013(5):52-58.

[11] 赵先立.人民币实际汇率决定与失调的新视角——基于NOEM视角[J].经济评论,2013(1):60-70.

[12] 谢太峰,甄晗蕾. 基于BEER模型的人民币均衡汇率研究[J].金融理论与实践,2015(8):21-24.

[13] 于恩锋.人民币汇率购买力平价的实证检验——基于中国加入SDR后的视角[J].南京审计学院学报,2016(2):65-73.

[14] 唐亚晖,陈守东. 基于BEER模型的人民币均衡汇率与汇率失调的测算:1994Q1-2009Q4[J].国际金融研究,2010(12):29-37.

[15] 王海军.基于BEER改进模型的人民币均衡汇率与汇率失调研究[J].价格月刊, 2010(9):13-17.

[16] 任杰.人民币汇率均衡问题研究[J].上海金融,2013(12):28-32.

[17] 严太华,程欢.1997-2013年人民币均衡汇率失调程度的实证研究[J].经济问题,2015(1):50-54.

[18] 王宗林.近期人民币贬值是一次性贬值压力释放,还是持续贬值的开始——基于人民币均衡汇率不同测算方法的比较研究[J].海南金融,2015(12):28-33.

[19] Dunaway. S.L. Leigh , X. Li. How Robust are Estimates of Equilibrium Real Exchange Rates:The Case of China[J].Pacific Economic Review,2009,14(3):361-375.

[20] Cheung. Y.W. M.D. Chinn ,E. Fujii. Measuring Renminbi Misalignment:Where Do We Stand?[Z].HKIMR Working Paper,2010,24.

[21] Gino. C., T. Stolper .Currency Fair Value Models in Jessica James, Ian W, Marsh, Lucio Samo, editors, Handbook of Exchange Rates[M].John Wiley & Sons, Inc,2012,Chapter 11:313-342 .

[22] 沈軍.均衡汇率与金融发展相关吗?——基于BEER修正模型的人民币均衡汇率测算[J].经济经纬,2013(4):145-149.

[23] 马国轩,于润.人民币均衡汇率波动的影响因素分析[J].经济科学,2013(5):76-87.

[24]陈华.央行干预使得人民币汇率更加均衡了吗?[J].经济研究,2013(12):81-92.

[25] 肖立晟,郭步超.中国金融实际有效汇率旳测算与影响因素分析[J].世界经济,2014(2):95-115.

[26] 李艳丽,黄英伟.央行干预与人民币汇率失衡——基于BEER模型与变结构协整检验的分析[J].山西财经大学学报,2015(1):37-47.

[27] 孙国峰,孙碧波.人民币均衡汇率测算: 基于DSGE模型的实证研究[J].金融研究,2013(8):70-83.

[28] 王彬.人民币汇率均衡、失衡与贸易顺差调整[J].经济学(季刊),2015(4):1277-1302.

[29] 黄万阳.人民币汇率的均衡、错位及其矫正[J].数量经济技术经济研究,2013(12):97-112.

[30] GEORGIOS L,DIMITRIOS A. Purchasing power parity: a unit root,cointegration and VAR analysis in emerging and advanced countries[Z/OL].http://ssm.com/abstrct=2519767,2014-11-05.

[31] 黄昌利.人民币实际有效汇率的长期决定:1994-2009[J].金融研究,2010(6):34-45.

[32] Zhibai Zhang.Langnan Chen. A New Assessment of the Chinese RMB Exchange Rate[J].China Economic Review,2014forworthcoming.

[33] 温建东,邹佳洪.人民币汇率水平评估[J]. 经济研究参考,2015(44):71-78.

[34] 朱孟楠,张雪鹿.境内外人民币汇率差异的原因研究[J].国际金融研究,2015(5):87-96.