安徽省农村银行卡使用情况调查与制约因素分析

2017-03-24陶敏吴芹

陶敏++吴芹

摘要 以安徽省为切入点,主要研究农村地区银行卡使用现状,并进一步对其制约因素进行分析,得出以下结论:在农村市场自身方面,农户传统的消费观念和支付习惯、金融服务机构和受理机具人均占有量低以及配套政策和政府扶持力度不够是主要制约点;在金融机构方面,成本收益不对等、受理环境狭窄、银行卡品种单一、卡功能创新不足、宣传普及不到位是其主要制约因素。最后,分别从金融机构和政府角度,提出针对性建议。

关键词 农村;银行卡;使用情况;制约因素;安徽省

中图分类号 F302.6 文献标识码 A 文章编号 1007-5739(2016)22-0302-03

Abstract This project took Anhui Province as a pointcut,mainly researched on the present using situation of credit card in rural area,and further analyzed on restraining factors to come to conclusions as following:on the part of its own rural markets,the traditional consumption concepts and payment habits by peasants,low per capita possession of financial service institutions as well as accepting institutions,and insufficient assistant policies as well as government support become the main constraint;in the way of financial institutions,the main restraint factors were such as no reciprocity between cost and benefit,limited geographical conditions,single variety of credit cards,insufficient innovation on card capabilities and unfulfillment of propaganda and popularization.In the end,from the financial institutions and government perspective,some targeted suggestions were put forward.

Key words countryside;credit card;using situation;restraining factors;Anhui Province

目前,安徽省各大金融机构在城市的银行卡市场接近饱和,但在广大的农村地区,由于成本收益的不对等,导致有效供给不足,而随着农村消费市场的日益活跃,对银行卡各项功能的需求渐显旺盛,导致了供求不均衡,这样的供求矛盾在制约银行卡市场发展的同时,对商业银行等金融机构而言也是新的“挖潜区”和经济增长点。因此,本项目研究在商业银行开拓农村银行卡市场和推动农村经济发展方面都具有很好的理论和现实意义。

本项目首先对安徽省4个地区(芜湖市、阜阳市、六安市、黄山市)进行实地调研,采取抽样方法发放问卷,获取数据资料,了解银行卡使用现状及其存在的问题,然后运用规范分析和实证分析并结合文献检索等方法,进一步从农村市场自身特点和农村金融機构两方面角度,探究其背后的制约因素。最后,从制约因素入手,提出针对性建议。

1 农户银行卡使用情况分析

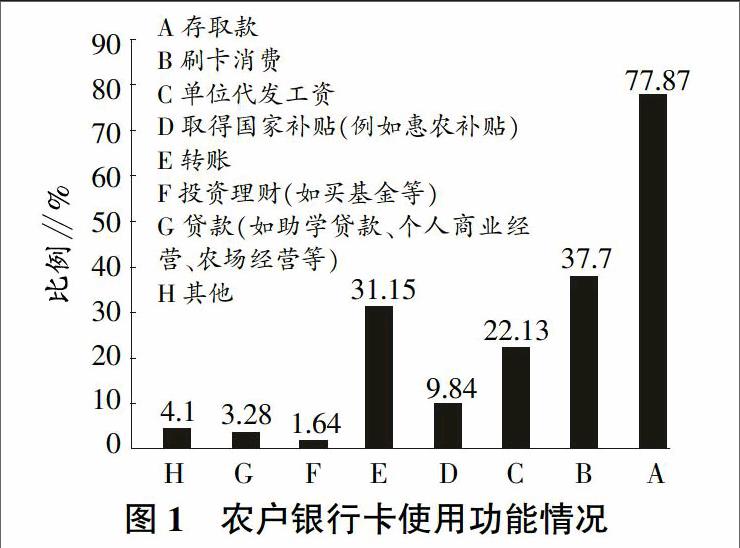

从银行卡使用功能方面来看,77.87%的农户用于存取款消费的传统功能,而刷卡消费、转账、助学贷款的比例却是相对较少的(图1)。这说明虽然农户普遍持卡,但“有卡不能用”“有卡不会用”的现象比较严重,造成银行卡很多功能的浪费,这与银行宣传工作不到位也有很大的关系,很多农户表示对银行卡除存取款以外的功能不太熟悉,操作也不了解。此外还与农户传统保守的消费观念有关,农户不愿尝试银行卡的新功能。

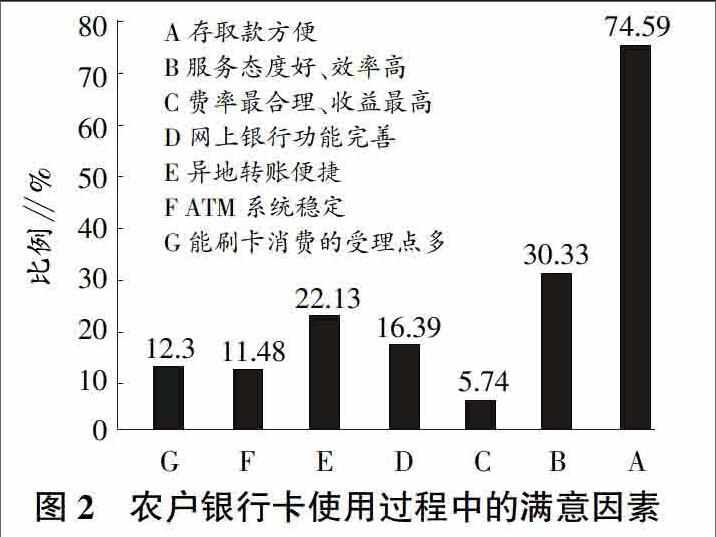

从农户银行卡的发卡银行分布来看,主要是农业银行、农信社、邮政储蓄三大机构,而像建行、工行、中行等其他银行几乎没有,这反映出大型机构网点占比低、市场运作不理想的问题,主要在于风险与收益的不对称性和内部控制的粗放型。此外,通过对使用过程中农户满意的因素进行分析汇总(图2),可以看出,农户在选择银行卡时,会主要考虑便利程度、服务态度、网上银行的功能、受理点覆盖面、异地转账便捷等因素,网点多、存取款便利是农户的主要考虑因素,对银行来说有机遇的是网上银行功能的开发和普及,农户对这方面的需求和期待都比较高。商业银行可根据农户的偏好,完善服务水平,增加网点覆盖,从而稳定老客户,开发新客户,为开发银行卡的多样化功能提供条件。

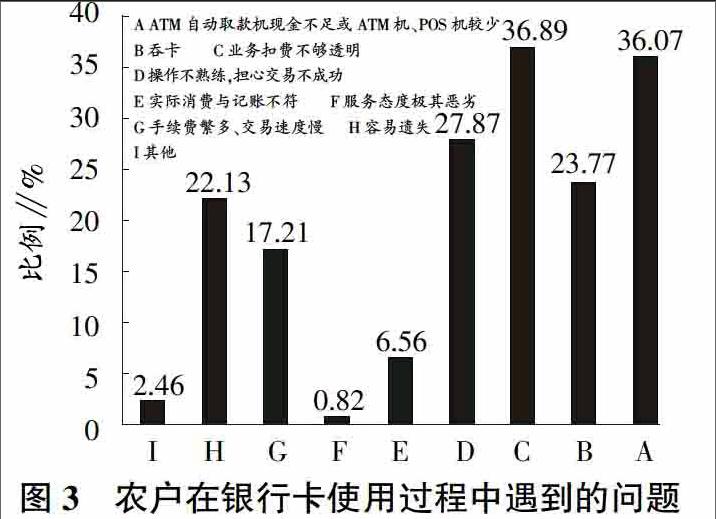

但在银行卡的使用过程中,农户也遇到一些常见的问题(图3),主要问题是ATM、POS机具不足、吞卡,操作不透明、操作不熟练、手续繁多等。针对这些问题,银行可以制定相关策略,针对农村金融机构银行卡市场成本收益不对等、建设动力不足等因素,提出完善市场的多方联动和共建机制,形成以农村金融机构为主,第三方专业机构作为补充的新型服务格局,从而降低个体的营运成本,实现共赢局面;增设银行网点,调整网点布局,扫除受理盲区;加快基础设施建设,构建城乡一体化体系;建立农村银行卡受理商圈,分步骤分阶段地推进。

2 主要制约因素分析

2.1 农村市场自身

2.1.1 受传统的消费习惯和支付习惯制约。一方面,由于广大农村地区的农户大多从事农业生产,收入来源单一,而现金交易直观快捷、无需验证,不存在流动性风险和信用风险,符合农村居民面对面交易、低风险的特征,因此在农村的支付结算中,现金偏好十分突出。另一方面,农村地区普遍受教育程度低,没有现代支付结算的常识,不了解银行卡除现金支付以外的其他功能,对非现金支付功能需求不足,用卡意识淡薄,很大程度上制约了银行卡多样化功能的推广。

2.1.2 金融机构网点少,受理机具不足。大型金融机构纷纷撤并县支行和在农村的机构,导致县级以下只有农业银行、邮政储蓄、农信社,普遍缺少电子机具和受理网络。ATM机、POS机大都分布在县级以上区域,农村地区覆盖率低,如此单薄的农村金融机构体系难以有效满足广大农村地区的金融需求[1]。此外,农户也不愿意接受更高的支付成本,机具少的一个直接原因就是受理成本高,一方面,农村居民即使认识到银行卡的便利和安全性,但与低成本的现金支付比较,还是不愿接受银行卡消费的费用支出;另一方面,农村地区的个体商户和中小企业由于经营规模小、利润不高,使金融机构的受理环境建设受阻。

2.1.3 必要的配套措施和政府扶持力度不够。银行卡产业是一项系统性的工程,它涵盖电信、信息、税务、商务等相关部门或行业,涉及社会整体的信用环境,因此会受到相关配套措施和政策扶持力度的影响和制约。但是,目前在税收、通讯费用等方面银行卡采取的优惠和鼓励政策尚未实施,有关农村银行卡的相关法律法规还不够完善,银行卡业务在农村发展面对的社会信用问题和社会治安问题未得到政府重视。此外,对各类商户安装的POS机具无明确的规定,这些问题使银行卡在农村的发展面临风险。

2.2 金融机构方面

2.2.1 成本和收益不对等,受理环境窄。在农村地区推广银行卡、布放机具,不仅需要投放大量的资金和人力、机具的管理,维护成本高于城镇,而且在短期内经济效益不明显。一方面,银行卡非现金功能使用率低,而一台ATM机价格为20万~30万元,功能较好的为40万~50万元;另一方面,大部分机具的芯片、技术支持需要引进,操作和维修都需要培训费用,而且拓展第三方专业化机构和维护农村受理市场的成本巨大。高成本、低收益给银行带来较大压力,加上农村地区需求不足,严重影响了金融机构的积极性[2-3]。

2.2.2 农村地区银行卡品种单一,产品创新不足。目前,面向广大农村地区的银行卡类型主要是借记卡,具有消费透支、循环信用功能的信用卡远远不足,优惠活动很少。实际上,春耕时节以及节假日,农户对消费信贷的需求还是比较强的,而银行提供的银行卡种类不能满足农户特殊需求,这种供需的不匹配严重制约了银行卡多样化功能的推广和普及。农户对于银行卡的使用主要局限于现金业务,在互联网普及的今天,可适当将银行卡与网络结合、开发一些满足农户需求的特色产品[4]。

2.2.3 金融机构宣传普及不到位。大部分农户缺乏有关支付工具的基本常识,尤其是对银行卡的认知严重不足,操作知识极其匮乏。而且,在宣传过程中,忽略在使用时具体的操作知识和安全知识的讲解,使农户对现代化的支付结算工具的安全性持怀疑态度。然而,对于银行卡的基本操作、风险防控、业务处理、新业务需求等方面,高达50%的受访者对此表现出十分高的学习热情,这说明农村地区受理环境中,宣传教育可能是银行卡推广过程中十分薄弱的环节,成为制约其发展的重要方面[5]。

3 对策

3.1 银行等金融机构采取积极推广措施

3.1.1 合理布放机具,改善受理环境。一是增设农信社、邮政储蓄网点,调整网点布局,发挥银行卡联网通用的优势;二是合理布局,在银行网点较少的情况下,选择商业集聚区设置网点,缩小空间范围,扩大辐射范围;三是提高银行卡受理服务质量,与商户、学校、医院和政府联合发卡等,扩大市场份额;四是加快金融电子化建设,确保行内系统的完全通用和跨行交易的顺利进行,使持卡人无论何时何地都能享受到联网带来的方便快捷[6-9]。

3.1.2 不断创新银行卡品种,开发新功能。针对外出务工人员或异地资金结算频繁的客户发行乡村类卡开发普及网上银行的功能,降低异地或跨行转账的手续费,提高持卡人使用积极性;对乡镇公务员及教师发行工资卡,实行一定额度的透支,鼓励持卡消费;专门用于对外求学的学生发放学生卡;尤其针对年轻一族,视家庭经济条件发行贷记卡,实行小额透支,通过青年人的时尚消费带动家庭其他成员持卡消费,影响和改变周围人的消费习惯。将银行卡打造成“存、取、贷、汇”一体化的农村金融服务综合平台,以“一卡多能”延伸服务触角,扩宽服务领域,涉及当地商业、餐饮、旅游等各个行业。

3.1.3 强化银行卡知识的宣传和培训。商业银行要广泛、持久、深入地开展金融知识下乡活动,通过报纸、电视、宣传车等渠道广泛宣传银行卡业务知识,对银行卡的种类、具体操作方法和方便性进行细致的详解,通过现场示范的方式向农户展示机具的使用。面向农村编写群众易懂的宣传手册,深入村组、农村集市、农产品批发市场等,开设一些简易的流动性宣传站或业务学习班,将办卡、用卡特别是风险防范等知识宣讲到村到户、进农家、进网点、进板报,将农村地区商户、持卡人和金融从业人员培训一体化,逐渐完善受理软环境建设。

3.1.4 加強内部管理,提高金融服务水平和层次。涉农商业银行应建立科学合理的内部激励机制,将发展银行卡业务纳入单位、部门、个人的经营业绩考核中去,充分调动员工的积极性。同时,树立正确的营销观念,吸纳专业人才,让有农村地区工作经验且业绩良好的员工对其进行定期的业务培训,将良好的服务理念传承。同时,积极与其他第三方专业服务机构合作,降低受理成本,形成以涉农机构为主、第三方机构为补充的新型合作格局,从而从本质上提高农村金融服务的水平,实现共赢局面。

3.2 政府加强支持与引导

3.2.1 加强政策支持力度。银行卡“下乡”作为金融机构进驻农村的一个新政策,需要政府和各级部门发挥政策导向作用。一是各级县乡机关可以起带头作用,可以使用银行卡代发工资,并鼓励政府工作人员持卡消费,对于政府机关的日常开支,用银行卡办理各项服务和支出费用。二是以行政手段推动水、电、学校、医疗等公共领域受理银行卡,以税收优惠政策促进特约商户的积极性,鼓励商户办理POS机具。三是借助政府制定规章制度的强制力,一定程度上用政策引导各行各业对机具的使用,引导农民改变原有的现金消费习惯,对于个人进行的大额交易,限制用现金支付。地方政府通过购买服务、以奖代补、贴息等形式对从事ATM、POS机具终端布放和维护给予补贴,财税部门制定“商户手续费税前列支”等税收优惠。

3.2.2 推动农村银行卡商业圈建设,分步骤分阶段推进。政府部门应进一步加强分类指导,以点带面,循序渐进,不断积累农村银行卡市场建设的经验和形成示范效应,逐步推动农村地区的发卡、受卡和用卡进入良性循环。政府应该积极发挥自身指导职能,着眼提高广大农户的收入,引领龙头企业健康发展,带动广大农户致富,加快农村经济发展,培育农户新需求的增长;政府也应放松农村金融市场的准入条件,吸引外来资金对农村的投入。政府也应进一步完善农村金融基础设施建设,对农户和银行给予一定补贴,建立健全相关的金融法律法规,完善个人征信体系。

4 参考文献

[1] 赵明辉.加快发展农村地区银行卡业务路在何方[J].吉林金融研究,2009(2):20-23.

[2] 冯林燕,冯春燕.基于农村市场的农村信用社银行卡营销策略研究[J].中小企业管理与科技,2010(34):65-66.

[3] 江涌.农村信用合作金融机构银行卡营销策略研究[J].西部金融,2010(1):32-33.

[4] 宫智.农村地区银行卡业务发展的现状与对策[J].经营管理者,2010(24):23.

[5] 付建设.银行卡在农村地区应用的分析与对策[J].金融科技时代,2011(12):88.

[6] 崔琳.对欠发达农村地区发展与应用银行卡的途径探析[J].金融经济,2012(23):94.

[7] 张爱武,白宝明.对农村银行卡市场建设工作的思考与建议[J].时代金融,2012(3):64-66.

[8] 刘建军.浅谈农村地区银行卡业务发展情况:以安徽省霍山县为例[J].中国经贸,2014(18):130-131.

[9] 肖南文.对乡镇农村银行卡使用情况的调查[J].金融科技时代,2015(2):78-79.