我国科技金融与科技创新协同发展水平测度及提升

2017-03-24王明英

王明英

摘 要:通过科技创新与科技金融相互作用途径分析,构建科技创新与科技金融系统耦合协同度模型,基于我国2005~2014年的数据,对二者协同发展程度进行评价测度。结果表明,我国科技金融系统综合发展水平滞后于科技创新系统,科技金融与科技创新系统耦合协同度近年虽然有很大提升,但距实现两系统间良性协同发展依然有较大差距。为此,应加快科技金融业的发展,整合多种金融服务资源,构建符合科技创新需求的多层次协同发展的科技金融服务体系,强化动态协同匹配,深化科技与金融深度合作,实现科技资源与金融资本的有效对接,以提升区域经济竞争力。

关 键 词:科技创新;科技金融;耦合协调;协同发展

中图分类号:F832.46 文献标识码:A 文章编号:2096-2517(2017)01-0068-08

Abstract: The paper tries to analyze the interaction routes of science and technology innovation and science and technology finance, establish integrated development model of science and technology innovation and science and technology finance. Then the paper also tries to estimate the integrated development level of science and technology innovation and science and technology finance by analyzing science and technology innovation and science and technology finance development data from 2005 to 2014. The result shows that integrated development level lags behind science and technology innovation system, and although integrated development of science and technology finance and innovation have witnessed great improvement, there are still great room for future development. Therefore, we should speed up the development of science and technology finance, integrate diverse financial service resources and establish a science and technology service system, strengthen dynamic integration matching, deepen science and technology and finance cooperation so as to realize effective joint of science and technology resources and financial capital and improve competitiveness of regional economy.

Key words: science and technology; science and technology finance; coordinated integration; integrated development

一、引言

关于金融与科技创新活动关系的研究始于熊彼特,熊彼特(1912)指出企业的创新与金融资本有着密切的关系[1]。国内外学者对金融服务与科技创新关系的研究主要围绕金融资本对科技创新的影响以及科技创新对金融发展的作用两方面展开。Aerts和Schmidt(2008)、Cz-arnitzki和Lopes Bento(2013) 等研究表明政府公共科技金融资源投入对企业R&D活动以及专利授权量具有促进作用[2-3]。Giannetti(2012)研究发现,在高新技术企业的工艺创新以及新产品推出过程中,商业银行关系型借贷发挥了重要的推动作用[4]。但Weinstein和Yafeh(1998)、Morck和Nakamura(1999)认为以银行为主导的金融体系不利于科技创新。主要是因为银行遵循稳健经营原则,在进行信贷投资时往往厌恶和回避风险,那些效益较高但风险较大的创新项目或行业很难获得一般商业银行信贷资金的支持[5-6]。Alexandra Guarnieri和LIU Pei(2014)研究结果表明,风险投资影响专利申请量,风险资本促进企业创新[7]。Chang Wei等(2014)基于中国数据样本实证研究分析风险投资和银行贷款与实体产业创新的关系,研究结果显示风险投资和银行贷款对实体产业创新都有正向的重大影响,与银行信贷相比风险投资对实体产业创新的推动作用更强[8]。

我国实施的科技创新驱动发展战略,将科技创新作为转变经济增长方式的着力点,鉴于科技金融在科技创新中的关键作用,学者对科技金融与科技创新关系的研究取得了丰硕的成果。赵昌文等(2009)界定了科技金融的概念,阐述了科技金融的特征以及运行规律[9]。洪银兴(2011)全面分析了科技创新各个阶段的特征及其金融需求,提出发展科技金融制度的路径[10]。但是关于科技创新对金融发展影响的研究成果相对较少,Consoli(2005)、Schinckus(2008)、陈迅等(2009) 认为以电子信息技术为代表的科技创新成果推动了金融创新,提高了金融机构与金融市场运作绩效[11-13]。仅有少量文献研究涉及到科技金融与科技创新融合发展的问题,段世德和徐璇(2011)指出我国科技金融推动科技创新,因此需要将科技创新与金融资源有效结合[14]。芦锋和韩尚容(2015)指出目前我國科技创新与科技金融协同发展效果还不理想,建议构建科技创新与金融资本深度融合发展的运行机制[15]。

综上所述,现有研究侧重科技金融对科技创新的支持方面,对科技创新与科技金融相互制约关系以及二者间的协同发展问题研究不足。为此,本文将科技创新与科技金融视为不同子系统,构建两系统耦合协同度模型,以此评价其耦合协同发展程度,并提出提升二者协同发展水平的具体对策。

二、科技金融与科技创新系统耦合机理分析

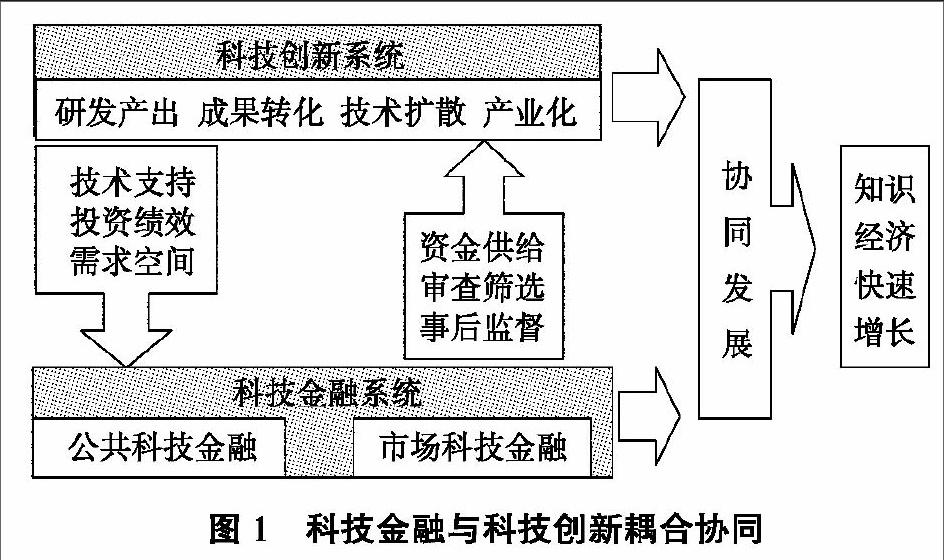

按照目标与运行机制不同,科技金融可分为公共科技金融与市场科技金融。公共科技金融是政府通过科技发展计划、政策性贷款、创业引导基金等方式向创新主体提供金融资本以鼓励和支持科技创新活动,不以盈利为目的,以追求区域知识经济快速增长为目标。 市场科技金融的主体是商业银行、风险投资机构等,为追逐利润,通过分析比较科技创新项目的预期收益与风险,筛选科技创新项目予以资金支持,实现其最优的投资绩效。

吴大进等(1990)认为,“耦合”是指存在有某种联系的两个以上(包含两个)系统之间通过相互作用的联系机制而彼此影响,各系统属性发生变化以致在动态演进过程中呈现联合起来的现象[16]。科技创新与科技金融作为区域知识经济发展的两个重要引擎, 两系统间存在耦合协同发展关系。科技创新项目投入大, 不确定因素多而使得风险较为集中,创新主体预期可获得收益高,同时对其他主体来讲具有较强外部性,在其研发、成果转化、技术推广扩散及产业化阶段对金融资本有着强烈的需求。科技金融可以为科技创新不同阶段的资金需求提供多层次、充足的支持,同时也是进行科技创新活动必不可少的条件。科技金融为科技创新活动提供资金, 同时通过审查机制对创新项目进行筛选、事后绩效评价和监督管理。科技创新活动为科技金融提供市场需求,科技创新是科技金融形成、发展壮大的基础。此外,在科技创新活动中形成的以电子信息技术为代表的先进技术手段,为科技金融发展提供有力的软硬件技术支持。综上所述,科技金融与科技创新发展是一个共生、互动的过程,两子系统是一个互制互促的有机整体,如图1所示。

由于科技创新与科技金融系统内部各要素的内在联系,二者在动态演化过程中会出现良性耦合下的协同共生或者耦合较差状态下的恶性循环。在良性耦合状态下,科技创新与科技金融均处于较高发展水平下的协同共生,相互促进,产生1+1>2的集聚扩大效应。二者协同发展时,科技创新产出与科技金融投资绩效呈螺旋上升态势。一方面,科技创新产出不断增加,市场科技金融主体由此获得较高投资利润,其财富示范效应吸引社会金融资本继续进入科技创新领域, 市场科技金融资本规模扩张,投资规模扩张,在绩效提升的同时也使投资结构不断得到优化。另一方面,政府公共科技金融投入产出提升,知识经济增长加快,政府各项税收规模扩大,政府投资积极性增加。综上,科技创新与科技金融在螺旋式上升状态下实现互动协同发展。反之, 科技金融或科技创新无论哪一方面发展滞后,发展协同效果差, 均会出现相互制约的恶性循环效应。 科技金融发展滞后将导致科技创新研发、成果转化、 技术扩散及产业化各阶段陷入融资困境,资金短缺导致科技创新活动难以开展, 大众创新、创业的热情受挫,动力不足。在当前投资、消费、资源驱动难以为继,创新驱动成为经济增长新动力的新常态下, 科技创新不足将使经济发展陷入困境,企业陷入困难,效益低下,市场科技金融主体不仅要承担高风险,同时投资收益也难以实现,引发市场金融资本退出, 公共科技金融投入引导作用难以发挥,政府公共投入产出效率低,财政收入增长缓慢,公共科技金融投入难以持续。

科技金融与科技创新存在内在联系,并通过彼此相互作用协同共生,互制互促,存在耦合关系。在区域知识经济持续、快速增长中,科技金融与科技创新协调发展是关键,应充分认识科技金融与科技创新协同发展的重要性,及时动态监控二者耦合協同发展效果,为制定或调整科技创新发展战略提供决策参考。

三、耦合协同度模型构建与指标选取

(一)耦合协同度模型

耦合是一个物理学概念,刻画的是一种相互依赖、协调与促进的动态关联关系,耦合度正是对这种协同作用的度量。将科技创新系统与科技金融系统间耦合协同程度定义为两系统的耦合协调度。

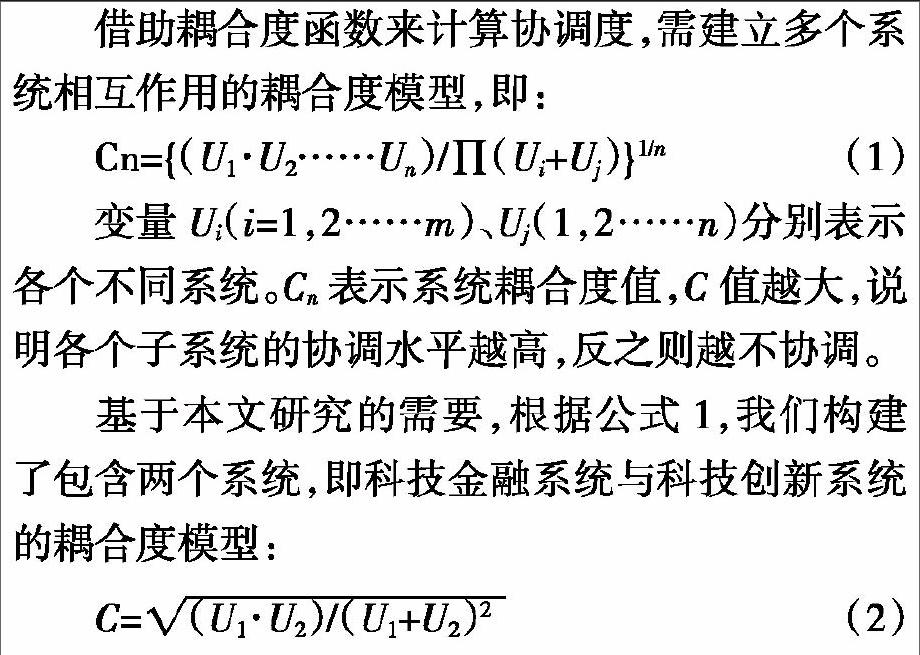

借助耦合度函数来计算协调度,需建立多个系统相互作用的耦合度模型,即:

变量Ui(i=1,2……m)、Uj(1,2……n)分别表示各个不同系统。Cn表示系统耦合度值,C值越大,说明各个子系统的协调水平越高,反之则越不协调。

基于本文研究的需要,根据公式1,我们构建了包含两个系统,即科技金融系统与科技创新系统的耦合度模型:

其中,U1、U2分别为科技金融与科技创新综合发展指数。C为系统耦合度,C值越大,说明科技金融与科技创新两个子系统的协调水平越高,反之则越不协调。参照张勇(2013)等研究的做法[17],将系统耦合度分为六个阶段:C=0表示耦合度极小,系统无关联且无序发展;C∈(0,0.3)表示耦合水平低;c∈[0.3,0.5)表示系统处于颉颃阶段;C∈[0.5,0.8)表示系统耦合进入磨合阶段;C∈[0.8,1)表示系统处于耦合度较高阶段,系统有序互动发展良好;C=1表示系统达到良性耦合,且趋向形成新的有序结构。

耦合度模型虽然可以反映科技金融与科技创新系统的耦合程度,但当科技金融发展水平和科技创新水平均很低时,可能会出现两者的协调度却很高,即“伪协调”问题。我们将耦合度与耦合协调度结合起来评价系统发展有序度,以避免出现“伪协调”。为此引入科技金融与科技创新系统的耦合协调度模型,即:

其中,D为耦合协调度;T为科技金融与科技创新系统两者整体协同效应的综合评价指数,反映二者整体的发展水平对耦合协调度的贡献;U1、U2分别为科技金融与科技创新综合发展指数;?琢、?茁为待定系数,分别表示科技金融与科技创新系统贡献系数,在实际计算中将?琢、?茁均赋值0.5。参照张延平等(2011)、廖重斌(1996)等学者的研究成果,耦合协调度划分层次如表1所示[18-19]。

(二)科技创新与科技金融综合评价指标体系的确定

科技创新是包含研发、成果转化、技术推广扩散与产业化等不同阶段的一系列活动的统称。研发阶段,主要包括思想创新、新技术或新产品的研究、开发的一系列流程。衡量新技术或新产品孵化程度的主要是发明专利授权量。在科技成果转化和技术扩散阶段,企业将新技术转化成新产品,同时向市场提供新产品,因此用技术合同成交额体现技术扩散产出,选用规模以上工业企业新产品销售收入体现成果转化产出。在创新活动的产业化阶段,新产品得到规模化生产,逐步发展为新兴产业。进入产业化阶段后,新企业不断进入,行业规模不断扩大,新产品市场得以扩张,行业绩效提高,逐渐形成高新技术产业。采用高新技术产业产值来表示此阶段的创新成果产出。

基于上文对科技金融体系的界定,考虑数据的可得性,从公共科技金融与市场科技金融发展状况两个方面对科技金融发展进行有效评估。公共科技金融选用财政科研拨款额来体现。市场科技金融包括商业银行及资本市场体系,由于我国当前科技资本市场发展尚不成型,以创业风险投资机构累计投资高技术产业投资额衡量资本市场发展,以银行科技信贷额测度银行业对科技创新的支持力度。科技创新与科技金融系统测度的具体指标如表2所示。

四、我国科技金融与科技创新耦合协调度测算及结果分析

(一)科技金融与科技创新耦合协调度测算

基于前文构建的“科技金融-科技创新”系统耦合协调度模型,运用Matlab软件计算耦合协调度,以此评判系统交互耦合演变趋势,并研究影响二者协调发展的制约因素。

1. 指标数据标准化

系统中的数据因量纲不同不便于比较或在比较时难以得到正确的结论,在做耦合协调度分析前首先要去掉数据不同量纲的影响。由于系统中经济数据大多呈现递增态势,为避免运用极值标准化方法出现个别数据为零,从而导致某指标被低估的现象,本文选用最大值标准化对样本各指标数据进行处理,即通过公式4将指标变量标准化,结果如表3所示。

这里,xij为指标的标准化值,Xij为指标的原始值,i表示年份,j表示指标。

2. 综合指标相关权重计算

在一个系统构成中,被评价对象的不同侧面的重要程度一般用权重来测度,权重分配合理与否关乎量化评估是否科学。本文采用熵值赋权法计算系统各项指标权重。熵值赋权法根据各指标之间的关联度和重要程度决定其权重,其优势在于基于客观的原始数据, 能够避免主观因素造成的偏差。其具体步骤为:

第一步,采用公式5,先对指标进行比重变换,其中,xij表示第i年第j项指标的数值。即:

第二步,用Ej表示某个指标所有年份对系统的贡献总量。

由式中可以看出,当某个指标每年的贡献度趋于一致时,Ej趋于1。 这样指标值由所有方案差异大小来决定系数的大小。 为此定义ej=1-Ej,ej为j指标下各年份贡献度的一致性程度。最后得出各指标的权重计算公式7,求得各指标的权重系数,如表2所示。

3.耦合协调度测算

我们首先根据Uij=wjxij,计算科技金融与科技创新系统中指标层对功能层的贡献程度Uij,如表4所示。其次,利用公式8,计算我国科技金融与科技创新的综合评价程度数列U1、U2,并将结果代入公式2和公式3,分别计算其耦合度和耦合协调度并做出协同发展效果的评价,如表5和图2所示。

(二)我国科技金融与科技创新耦合协调结果分析

由表5可以看出,2005~2014年耦合度一直保持在0.5左右, 处于颉颃阶段,10年间耦合度变化极小。一方面表明科技金融与科技創新系统交互耦合的紧密性,另一方面也表明我国科技金融与科技创新系统在不同时间耦合的侧重点存在一定的差别。从耦合协调度分析结果可知,耦合协调度处在[0.29,0.71]之间,整体呈不断上升的趋势,其等级也逐渐从中度失衡转变为中级协调。因此,两系统的耦合协调度逐渐提升, 协同发展水平提升,科技金融与科技创新间良性协同发展逐渐形成。但是我国科技金融与科技创新发展耦合协调度总体依然偏低,良性互动耦合协调机制需进一步完善。

通过比较U1与U2, 可将科技金融与科技创新复合系统的耦合协调度分为三种类型:U1

考虑到金融资本在科技创新中的关键作用,科技部会同财政部等多部门颁布了《促进科技和金融结合试点实施方案》《关于促进科技和金融结合加快实施自主创新战略的若干意见》等多个科技金融政策,不断探索尝试建立科技与金融的合作机制与模式。基于上文分析结果看,政策效果比较显著,二者耦合协同度有所提升,但是科技金融的发展严重滞后,科技创新缺乏科技金融的有效支持,二者协同发展整体提升亦有较大空间。探究其原因,本文认为我国在推进科技创新与科技金融发展过程中,应将科技创新置于核心位置,而将科技金融定位于满足科技创新各阶段资金需要而提供匹配性金融服务。科技金融尤其是市场科技金融资本追逐利益动机强烈,只有科技创新主体提供较高的投资收益率,其资本资源的供给才能持续,任何割裂科技金融与科技创新之间制衡关系的科技创新或科技金融发展思路,必然影响其协同发展速度与效果。

五、提升我国科技金融与科技创新协调发展的对策

(一)实施科技金融优先发展战略

为提升科技金融与科技创新协同发展,针对当前科技金融发展严重滞后,导致科技创新发展缺乏金融资本有效支持的局面, 应实施科技金融发展优先战略,加大财政公共科技金融投入规模,整合财政资金,通过财政资金拨改投,设立政府创业引导基金,撬动社会资本,引导市场金融资本投资方向,吸引公共与市场科技金融资金积极投入科技创新领域,从而满足科技创新不同阶段对资本的需求。在科技金融资金充裕的条件下,将科技创新作为新常态下经济增长的驱动因素, 鼓励科技创新,加强人才、高校、科研院所等创新资源的培育,着力提升区域科技创新能力,实现科技金融与科技创新良性互动发展,提升区域经济竞争力。

(二)创新公共金融支持科技创新活动的政策和模式

公共金融应注重提高其对科技创新的风险化解和投资导向能力,不断探索金融支持创新的金融政策和模式。政府做好财政预算,设立天使投资引导基金、科技贷款奖励基金、担保风险补偿金等专项引导基金,用于引导和带动金融资本等支持科技企业融资的奖补资金,探索创新财政科技资金投入方式,发挥政府资金的杠杆放大作用,引导投资机构投入,并按市场机制筛选、投资和管理项目,提高政府资金使用效率。 采取科技信贷损失补偿、资金拨改投等支持方式,分散向科技创新主体提供融资服务的金融机构的风险,形成完善的融资风险政府分担机制,保障科技创新。创设不同于风险投资与传统商业银行的政策性科技银行、 科技支行、科技小额贷款公司等新型金融机构,降低科技企业融资高风险的同时,弥补现有银行体系对科技创新支撑不足的缺陷。

(三)提供多样化的市场金融产品

提供多样化的市场科技金融产品,满足科技创新对资本的需求,探索证券市场服务科技创新型企业的途径,构建与完善我国科技保险、科技担保与科技租赁、信托制度,积极探索科技与金融对接的途径。延伸股权交易市场功能,依托传统股权交易中心,设立青年创业板。创新金融担保产品,如周转贷款、标准仓质押贷款等,推行创投+租赁等融资产品,开展投贷联动、统借统还等新型金融贷款业务。建立科技保险示范机构,为科技型中小企业贷款提供担保, 同时降低担保机构所承担的潜在风险。通过提升商业银行、风险投资机构等市场科技金融提供主体对科技创新项目的筛选能力、风险管控能力、事后监督能力等,提高市场金融投资成效。

(四)建设适合我国科技创新体系的科技金融服务平台

建设一批具备一定营业场所、设施及专业服务人员等基础条件和服务能力,开展科技与金融结合为主营业务的科技金融服务平台。在科技金融服务平台的类型上, 可考虑综合平台和专业平台两类。综合平台应聚集各类科技金融资源,重在为本区域科技型中小企业提供股权融资、债权融资、信息咨询、融资顾问、专业培训等一站式金融服务。专业平台一般具有专业化的服务团队,在科技金融服务的某个行业或领域积极探索科技与金融结合的新机制和新模式, 解决科技金融结合的专业难题,提供个性化定制服务。优先扶持、积极培育为科技型中小企业服务而专门设立的科技银行、科技担保公司、科技保险事业部、科技小额贷款公司、科技金融租赁公司、科技创业投资机构和对接服务机构等新型金融服务业态。

(五)整合科技资源,提高科技创新产出能力

科技资源是包含人力、财力、物力、组织、信息等要素资源的统称,是开展科技创新活动的基础性条件。科技资源的优化配置和整合是影响科技创新能力的重要因素。政府应从科技创新政策、科研人才培养、科研基地、科技管理制度、协作共享机制设计、创新能力评价体系、社会创新环境建设、国际合作与交流等诸多方面对科技资源进行整合,提供完善的科技创新基础条件。在实际工作中应充分发挥政府科技管理部门的导向作用,构建科技服务平台,培育具有不同功能的科技服务机构;搭建产学研协同创新平台,组建产业技术创新联盟,实现资源的充分有效利用。高技术企业应提高其自主研发能力,提升其竞争力,进而增加市场科技金融主体的投資利润。

参考文献:

[1]熊彼特. 经济发展理论[M]. 北京:商务印书馆,1990.

[2]Aerts K, Schmidt T. Two for the price of one additionality effects of R&D subsidies:a comparison between Flanders and Germany[J]. Research Policy,2008,37(5):806-822.

[3]Czarnitzki D,Lopes Bento C. Value for money? New microeconometric evidence on public R&D grants in Flanders[J]. Research Policy,2013,42(1):76-89.

[4]Giannetti C. Relationship lending and firm innovativeness[J]. Journal of Empirical Finance, Research Policy,2012(19):762-781.

[5]Weinstein D,Yafeh Y. On the costs of a bank-centered financial system:Evidence from the changing main bank erlations in Japan[J]. Journal of Finance,1998,53(2):635-672.

[6]Morck R,Nakamura M. Banks and corporate control in Japan[J]. Journal of Finance,1999,54(1):319-339.

[7]Alexandra Guarnieri,LIU Pei. To what extent do financing constraints affect Chinese firmsinnovation activities[J]. International Review of Financial Analysis,2014(36):223-240.

[8]Chang Wei,Din Yugo,Wang Japing. Hellenization of venture capital and green innovation of Chinese entity industry[J]. Ecological Indicators,2014(51):31-41.

[9]赵昌文,陈春发,唐英凯. 科技金融[M]. 北京:科学出版社, 2009.

[10]洪银兴. 科技金融及其培育[J]. 经济学家,2011(6):22-27.

[11]Consoli D. The Dynamics of Technological Change in UK Retail Banking Services:An Evolutionary Perspective[J]. Research Policy,2005,34(3):461-480.

[12]Schinckus C. The Financial Simulacrum: the Consequences of the Symbolization and the Computerization of the Financial Market[J]. Journal of Socio-Economics,2008,37(3):1076-1089.

[13]陈迅,吴相俊. 科技进步与金融创新相互关系[J]. 科技与管理,2009,11(6):53-56.

[14]段世德,徐璇. 科技金融支撑战略性新兴产业发展研究[J]. 科技进步与对策,2011,28(14):66-69.

[15]芦锋,韩尚容. 我国科技金融对科技创新的影响研究——基于面板模型的分析[J]. 中国软科学,2015(6):139-147.

[16]吴大进等. 协同学原理和应用[M]. 武汉:华中理工大学出版社,1990:9-17.

[17]張勇,蒲勇健,陈立泰. 城镇化与服务业集聚——基于系统耦合互动的观点[J]. 中国工业经济,2013(6):57-69.

[18]张延平,李明生. 我国区域人才结构优化与产业结构升级的协调适配度评价研究[J]. 中国软科学,2011(3):177-192.

[19]廖重斌. 环境与经济协调发展的定量评判及其分类体系——以珠江三角洲城市群为例[J]. 广州环境科学,1996(1):12-16.

(责任编辑:李丹;校对:龙会芳)