美国股票和期货市场保证金比率监管的历史回顾与启示

2017-03-24鹿波

鹿波

摘 要:回顾美国股票市场和期货市场保证金比率监管政策的历史发现,保证金最初的目的是保证履约,而随着市场的发展,政府试图通过提高保证金比率来减少从实体经济转移到金融市场的资金,保护金融市场的非专业投资者并减少市场波动。1984年美联储的研究报告表明保证金比率监管不是实现除保证履约之外其他三个目标的最优政策工具,这标志着政府部门对保证金监管认识的转变。而且“87股灾”之后关于保证金比率的学术研究表明,股票和期货保证金比率的变化对市场波动都没有显著影响,股票和期货保证金比率的设定在绝大多数时间内都是审慎的。由此得到的启示是,我国政府在制定金融衍生品的监管政策时应当审慎并且基于实证证据;随着股市恢复“新常态”,股票二级市场系统性风险的防范应当更加注重监管机构的协作和综合施策,尽早解除极端情况下所采取的一些临时管制措施。

关 键 词:保证金比率;监管;股票市场;期货市场

中图分类号:F830.9 文献标识码:A 文章编号:2096-2517(2017)01-0024-07

Abstract: This paper reviews the history of the United States stock market and futures market margin ratio regulatory policy and discovers that the initial purpose of margin is to ensure contracts execution. With the development of the market, the government tries to improve the margin ratio to reduce market volatility, restrain funds flow from the real economy to financial market, thus to protect non-professional investors and reduce market fluctuation. In 1984, the Federal Reserve's research report shows that the margin ratio regulation is not the best policy tool to achieve the above three goals in addition to ensuring contracts execution, which marks a shift in the governments attitudes towards margin regulation. And the academic research on margin ratio after “the 87 crash” shows that the change of the stock and futures margin ratio have no significant impact on the market volatility. Stock and futures margin ratio setting are prudent in most of the time. The implication is that the government should be prudent and based on empirical evidence in making financial derivatives regulatory policies. With the stock market recovering to normal, more attention should be paid on regulators cooperation and comprehensive measures coordination in preventing stock market systemic risks. Some temporary control measures taken under extreme conditions should be lifted as soon as possible.

Key words: margin ratio; regulation; stock market; futures market

美國股票和期货市场的保证金交易存在了200多年, 保证金比率监管的历史则是从1934年证券交易法案授权美联储对股票保证金交易进行监管才开始。 自政府开始监管保证金比率以来,监管部门的认识不断发生变化。从将保证金比率作为调控股市的政策工具频繁使用,到后来对保证金比率的设定保持稳定,落后的监管理念在实践中被逐步淘汰。对于上述监管政策演变以及相关学术研究的回顾有助于加深对保证金交易的理解,为制定适合我国国情的保证金比率监管政策提供参考。

本文首先对美国股票和期货市场保证金比率监管的历史分别进行回顾,然后对“87股灾”之后关于保证金比率监管的学术研究进行综述,最后得出启示。

一、美国股票市场保证金比率监管的历史

(一)1934~1974年期间,证券交易法案授权美联储对股票保证金比率进行监管,美联储多次调整初始保证金比率

最早的股票保证金交易可以追溯到1791年,当时投资者以政府债券作为质押,向股票经纪商申请用于买卖股票的贷款。之后的100多年里,保证金一直作为保证履约的工具而存在。1932年,国会参议院银行和货币委员会对股票市场展开调查。调查报告认为,大量资金借给股票经纪商或者用于保证金交易是导致20世纪20年代股市泡沫的重要原因,而股灾发生之后经纪商的贷款被收回,这引起了股票价格的更大下跌,即股票保证金交易导致“连续投机——加速出逃”, 并最终增加股市波动。这成为之后半个世纪美国政府对股票保证金比率进行监管的主要理由。

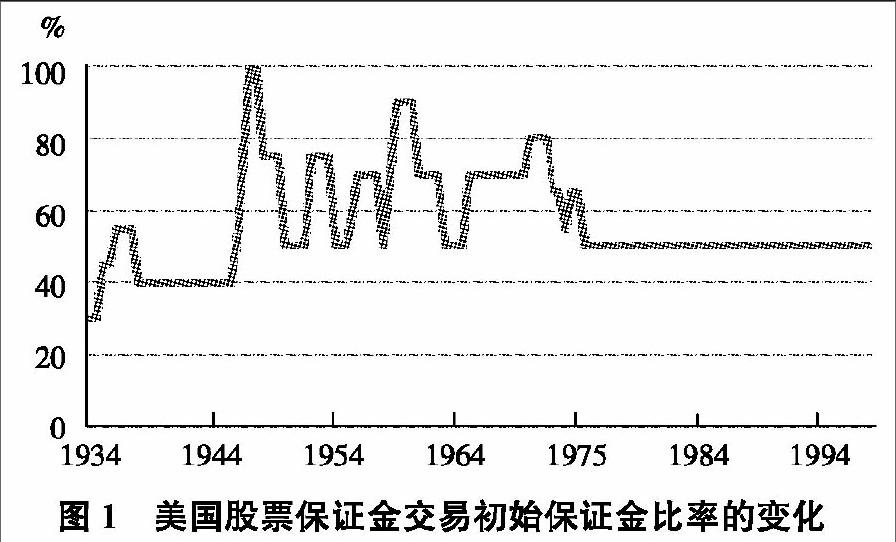

国会认为需要将对“保证金交易和其他导致股市泡沫和崩溃的操纵行为” 的监管上升到法律高度,因此于1934年通过了证券交易法案,授权美联储对股票保证金比率进行监管。实践中,美联储仅对初始保证金比率做出规定。1934~1974年期间,为了调控股市, 美联储对初始保证金比率进行了22次调整(见图1)。

(二)1974年至今,监管部门对股票保证金监管的认识发生变化,初始保证金比率保持稳定

第二次世界大战之后,随着美国股票市场结构的变化, 保证金比率监管存在的背景逐渐消失。例如,1954年股市价格快速上涨之前保证金交易金额并没有大幅增加。1971年,SEC关于机构投资者的研究报告指出机构投资者的持股比例由20世纪初不足7%增加到了40%,这些机构投资者不需要保证金比率监管政策的保护[1]。1979年,美国纽约联储银行研究发现股票市场贷款余额占商业银行总贷款余额的比例下降到不足3%, 因此信贷资金过度流入股票市场的担忧已没有根据,研究还发现保证金比率的调整并不能减少股市波动。

1984年, 美联储完成了关于保证金比率监管政策实施效果的综合评估报告[2]。报告指出保证金比率监管政策的三大目标:控制流入股票市场的信贷资金、保护非专业投资者免受损失、减少股市的过度波动,已不具有现实意义。第一,股票保证金交易在美国整体经济中所扮演的角色自1930年以来已经大大减小, 实体经济所需资金已不再受到股市资金的约束,政府无需再通过保证金比率监管寻求资金的平衡。第二,虽然保证金比率监管对于保护非专业投资者具有积极意义,但是存在更好的保护投资者的政策,如风险揭示。股市中的机构投资者则基本不使用保证金交易。第三,没有证据表明股票保证金交易对股市波动具有重要影响。 除20世纪30年代大危机期间以外, 保证金比率监管政策实施之后的50年与实施之前相比, 股市波動并没有太大差别。综上所述,美联储认为保证金存在的主要目的应当是保证履约,保护股票经纪商、 商业银行和其他贷款人免受重大损失。 与此同时,美国财政部也认为保证金监管应当废除或者只局限于紧急状况下实施。这标志着美国政府对保证金监管政策在认识上的重大调整。 自1974年之后,美联储一直将股票初始保证金比率保持在50%水平不变(参见图1)。

二、美国期货市场保证金比率监管的历史

(一)1936~1973年,农业部下属的商品交易管理局多次寻求对保证金比率监管的法律授权,但均未获得成功

美国在有组织的交易所开展的商品期货合约交易始自于19世纪中期。1936年通过的商品交易法案并没有对期货保证金比率提出统一的监管要求。依据1936年通过的商品交易法案,农业部下设了一个监督法案日常执行的部门——商品交易管理局(CEA)。CEA成立之后,迅速改变了以往农业部的立场,声称最低期货保证金比率的存在能够促进公平竞争并保护投资者。从1948年起,CEA开始寻求国会授权对期货保证金比率进行监管。1950年的国防生产法案再一次寻求商品交易法案下的期货保证金比率监管,但后来相关规定从国防生产法案中删除。据统计,1948~1973年间,向国会提交相关议案并被否决的情况不下8次。

(二)1973~2010年,CFTC对期货保证金比率的监管以及与SEC的争论

随着金融期货的诞生,CEA越来越不适合监管期货市场的角色,因此,国会于1973年修改商品交易法案并新建一个独立部门——美国商品期货交易委员会(CFTC)来监管期货市场。CFTC成立之初,国会并没有授权CFTC监管保证金比率。众议院农业委员会认为政府没有能力每日监控保证金比率,但是应当有权在突发市场状况时对保证金比率做出调整。 由此,1982年国会最终决定允许CFTC在市场突发情况下对期货保证金比率提出要求。

股指期货推出前后,围绕股指期货保证金比率是否应当由政府部门监管以及由哪个部门进行监管,CFTC、SEC、 美联储和期货交易所纷纷表达观点。1982年, 围绕期权类产品的管辖权,CFTC和SEC签订了Shad-Johnson协定,但是两个监管部门并未就期货保证金的管辖权达成协议。SEC认为股票期现货市场的保证金比率应当由一个统一的监管部门进行协调,美联储适合担任这一角色。而美联储主席格林斯潘重申了1984年研究报告中的观点,即实证证据表明保证金比率的变动并不会影响股市波动, 随着金融市场各种信用形式的发展,投机者的投机交易几乎不受保证金比率监管的影响,因此, 高保证金比率会提高特定市场的交易成本,但对于降低整体经济的杠杆水平没有任何意义。1992年, 国会授予美联储对股指期货保证金比率进行监管。 美联储随后于1993年将该权利转予CFTC。但是,根据商品交易法案的规定,CFTC无权直接设定期货交易的保证金比率,除非为了恢复或保持期货市场的有序运行而设定临时的保证金比率。因此,直到今天CFTC只是拥有对交易所股指期货清算保证金体系的许可权,而并无权直接设定统一的股指期货保证金比率。

(三)2010年至今,多德-弗兰克法案授权CFTC对场外互换交易加强保证金监管

股指期货在2008年金融危机中的表现,使得人们更加认识到场内衍生品在风险管理中的重要性。因此,2008年金融危机之后,多德-弗兰克法案要求加强对场外衍生品交易的监管,将强制性场内清算与强制性保证金缴纳作为场外衍生品交易的必要风险管理措施。但多德-弗兰克法案加强场外交易保证金监管的目的是减少违约,避免系统性风险的发生,并没有直接设定统一的场外交易保证金比率。

三、“87股灾”之后关于保证金比率监管的研究

“87股灾”之后关于保证金比率监管的学术研究显著增加。研究领域涵盖保证金比率监管的理论依据、 保证金比率与波动率关系的理论和实证分析、期货保证金比率审慎性水平的分析等。

(一)保证金比率监管的理论依据

1934年的保证金比率监管政策有三个目标:控制流入股票市场的信贷资金、保护非专业投资者免受损失、 减少股市的过度波动。Bernanke(1990)则提出了不同于这三大目标的新的解释[3]。他认为期货市场的中央对手方承担两种职能,一种是交易和清算,类似于银行职能;另一种是担保履约,类似于保险职能。为了承担保险职能,交易所向会员收取保证金。但是,收取的保证金并不能完全抵御系统性风险的冲击。在期货市场总体损失超出交易所收取的保证金的担保范围时,美联储应当通过劝说或者提供流动性的方式督促商业银行向期货市场提供贷款。这一行为将期货市场的违约风险转移到了商业银行,从而降低违约概率,提升市场信心,并减少市场动荡。这相当于美联储为期货市场提供了一份再保险。这份再保险为政府对保证金比率进行监管提供了理论支撑。从这一理论解释出发,政府对于保证金比率的监管应以不引发系统性风险为目标,即政府不应将保证金比率的监管纳入日常监管的范畴,但是政府应当拥有在异常情况下或者为避免异常状况的发生而对保证金比率进行干预的权利。

(二)保证金比率与市场波动率的关系

关于保证金比率监管是减少从实体经济转移到金融市场的资金、保护金融市场的非专业投资者的最优政策工具的驳斥已经被普遍接受。 因此,讨论最多的是保证金比率监管是否会减少市场的过度波动。

1. 理论解释

保证金比率影响市场波动率的理论解释有两种。一种认为保证金比率的变化会改变投资者的构成,有的投资者会因为保证金比率的提高而退出市场,如果退出市场的投资者中风险偏好者或者噪音交易者居多,则市场波动就会减少。即提高保证金比率能够减少投机交易,投机交易的减少会降低市场波动。针对这一解释,学术界围绕保证金是否能够限制投机交易以及限制投机交易是否会降低市场波动两方面分别进行研究。研究表明,提高保证金比率是否会限制投机交易以及投机交易减少是否会降低市场波动的结果并不明确。Hartzmark(1986) 检验了提高保证金比率对投资者构成的影响,发现提高保证金比率使得哪类投资者退出市场并不明确[4]。Goldberg(1985)的模型表明当投资者受到保证金比率的约束时,由于此时上市公司有动力增加杠杆比率, 最终公司杠杆会替代私人杠杆,股市波动则会因公司杠杆比率的提高反而增加[5]。Kupiec和Sharpe(1991)构建的模型表明提高保证金比率一方面会减少投机交易带来的非理性波动;另一方面也会减少风险偏好者在市场波动时愿意承担市场风险而稳定市场的交易行为[6]。也就是说,即使投机交易减少,也没有明确的理论表明这会降低市场波动,因为结果因非理性波动程度的不同而不同。

另外一种理论认为提高保证金比率会增加市场交易成本,如果较多的投资者因为交易成本提高而退出市场, 则市场深度和流动性会受到较大影响, 相同金额的交易订单就会引起更大的價格变动, 因此提高保证金比率会增加市场波动。Pliska和Shalen(1991)构建的理论模型表明保证金比率增加,则投机者面临的买卖报价价差增大,投机交易需求减少,持仓量下降[7]。尽管该模型无法分析保证金变化对波动率的影响,但数值模拟表明一旦保证金比率的上升超出一定限度,市场波动率将会随之上升。此外,Schmedders等(2014)认为如果股票市场的参与者有其他开展杠杆投资的方式,比如场外杠杆、公司杠杆等,则单纯针对股票保证金交易的监管并不能够达到降低波动率的效果[8]。

2. 实证分析

关于股票保证金比率与波动率的关系的研究,“87股灾”之前,几乎没有证据表明股票保证金监管政策是有效的(Moore,1966[9];Officer,1973[10];Largay和West,1972[11];Grube,Joy和Panton,1979[12])。例如,Moore(1966)认为“保证金比率监管徒增纸面工作和交易成本,且并未达到预期目标”。“87股灾” 之后,Hardouvelis的研究得到了一个有争议性的结论:如果股票保证金比率从50%上升到60%,股市下月的平均波动率将下降7%到8%[13-14]。很多经济学家重新验证了Hardouvelis的数据(Ferris和chance,1988[15];Schwert,1989a[16],b[17];Salinger,1989[18];Kupiec,1989[19]),但均未发现保证金比率与波动率的相反关系。Hsieh和Miller(1990)认为Hardouvelis的研究使用的移动平均时间序列造成了伪回归,因为保证金比率的变化在时间序列上并不连续,波动率的变动也具有粘性,两个实际上没有任何关系且具有粘性特征的时间序列在移动平均的序列回归中可能会表现出显著的相关性,修正这一问题之后的实证检验表明股票保证金比率监管政策对股市波动率没有影响[20]。Hsieh和Miller(1990)还认为在Hardouvelis(1990)的文章中,将保证金交易贷款金额与保证金比率同时作为解释变量对波动率进行回归,而根据理论解释保证金比率是通过影响股市的信用交易规模来影响波动率的,按照这一理论, 如果剔除信用交易规模的影响,保证金比率对波动率是没有影响的, 因此,Hardouvelis的实证模型构建存在很大的问题。相反,其他研究表明,股票保证金交易对于减少股票价格波动具有正面作用。Grube,Joy和Howe(1987)发现股票被列入美联储的可进行保证金交易的名单中时,价格水平会得到明显提升[21]。Seguin(1990)则发现列入保证金交易名单的股票波动率平均下降2%,价格平均上升2%,交易量平均上升了30%,且统计上均显著[22]。Seguin和Jarrell(1993)检验了“87股灾”期间是否存在“连续投机——加速出逃”现象,发现市场上涨时,能够进行保证金交易的股票交易量确实比不能进行保证金交易的股票高出14%~40%,但股市下跌时,能够进行保证金交易的股票交易量反而减少,且收益率高出0.8%[23]。

关于期货保证金比率与波动率的关系的研究,Fishe等(1990)使用CBOT在1972~1988年间10个期货合约的数据研究初始保证金比率与价格波动之间的关系,发现合约价格越高、波动越大、持仓量越大,则初始保证金比率越高,而初始保证金比率的变化对波动率的影响则不尽相同[24]。Moser(1991) 研究了德国马克和大豆期货合约保证金比率与期现货市场波动的关系,发现价格波动的增加会导致之后保证金比率的提升,但保证金比率的提升与接下来市场波动的关系则并不明确[25]。Kupiec(1993)对1982~1988年的标普500期指合约进行了研究,发现标普500指数在波动大的时期保证金比率相对较高,但没有证据表明低保证金比率会导致标普500指数波动率的升高[26]。Hardouvelis和Kim(1995)研究金属期货合约,发现高保证金比率会减少合约持仓,但没有证据表明对之后的市场波动有明确影响[27]。Day和Lewis(1997)关于原油期货市场的研究表明原油价格波动变化会影响期货保证金比率变化,但期货保证金比率变化并不会导致波动率的系统性变化[28]。Park和Abruzzo(2016)实证分析了CME调整期货保证金比率的影响因素, 发现波动率上升之后CME会立即调高保证金比率,但波动率下降之后则不会立即调低保证金比率[29]。此外,CME主要的竞争对手ICE的保证金比率水平也是CME调整保证金比率的重要影响因素。总之,没有证据表明期货保证金比率变化对市场波动率会产生显著影响。

(三)期货保证金比率的审慎性水平

1988年总统特别工作组中期报告(布雷迪报告)认为,从审慎性角度来说当前股票和股指期货的保证金比率是充足的, 两者不一样也是合理的。Ginter(1991)对于股指期货和股票市场保证履约的必要保证金金额进行了检验,由于股票指数的波动低于成分股,在其他条件相同的情况下,股指期货的波动率较低,因此股指期货的审慎性保证金比率水平低于股票[30]。此外,股指期货每天结算,而股票的结算需要五天,从这个意义上来说股指期货的保证金也不需要和股票市场一样多。考虑上述两个因素,有些股票保证金要求比股指期货高,有些比股指期货低, 这取决于不同股票的波动率。Fenn和Kupiec(1993)使用模型对结算间隔与保证金充足性之间的关系进行描述,并指出期货市场即时结算的能力大大提高了保证金体系保证履约的有效性[31]。总之,从审慎角度来说期货保证金比率本就应当低于股票保证金比率。

Fishe和Goldberg(1986)、Craine(1992)、Day和Lewis(2004)将交易所对手方违约的可能性看作是一种期权,如果保证金比率过低,则这一期权就有价值,从而刺激合约的过度需求,并有可能导致交易所的违约,进而引起市场动荡[32-34]。但从另一方面來说,这些违约期权的研究并没有考虑交易所对会员的资本要求、金融状况监控等准入标准所起到的防止违约的作用,因此尽管违约期权的计算是有意义的,但期权价值大于零并不一定意味着保证金比率设定过低。Craine(1992)发现违约期权在大多数情况下都没有价值, 但1987年10月19日这一周是一个例外,这周内违约期权拥有正价值,但当周末保证金比率提高之后这一违约期权的价值重归于零。Day和Lewis(2004)评估了1986年11月至1991年3月纽约商品交易所原油期货的违约期权价值,大多数时间价值为零,但也确实发现部分短暂区间内这一期权拥有正价值。总之,从期权价值的角度来说,期货保证金比率的设定在绝大多数时间内都是审慎的。

四、启示

(一)金融衍生品监管应当审慎并且基于实证证据

美国关于保证金比率监管的历史表明新的监管政策出台要经过认真的讨论甚至是争论,并且一旦发现政策不能达到预期目的,就会果断放弃这一政策。政策制定者在制定与金融衍生品有关的政策时应当审慎并且基于实证证据,因为限制一项金融创新的社会成本可能大大高于创新本身所带来的风险。我国金融衍生品的发展已经是大大滞后于国外市场,少数民间和大众媒体对金融衍生品的极端负面评论是片面和缺乏根据的。我国在制定针对金融衍生品的监管措施时,一方面要借鉴其他国家的学术研究和监管经验,另一方面要针对国内金融衍生品发展及其影响做客观实证的研究,以事实为依据,采取审慎和科学的态度,制定适合我国当前市场条件的监管政策。

(二)防范股票市场的系统性风险应当更加注重监管机构之间的协调和综合施策

理论研究表明在股票市场存在多种杠杆交易形式的情况下,某一种保证金比率的监管并不能达到较好的监管效果。因此,即使在股票市场出现极端情况时, 也应当更加注重加强监管机构的协作,加强综合施策能力,而不是只针对某一局部市场采取管制措施。从我国情况来看,以要求固定收益率回报而进入股票二级市场的资金呈现多种形式,有的是场内资金,有的是场外资金。例如,近期保险公司使用杠杆资金举牌收购的动作频现,得到了监管部门的高度关注。对于场外资金以及资金来源无法或较难得到监管机构和个人的监管,尤其要注重监管机构之间的协调和配合。

(三)保证金比率监管需要区分正常市场状态和极端情况

从对美国保证金比率监管的历史回顾和文献综述可以发现,美国历史上的股票保证金比率监管没有达到预期的政策目标;提高保证金比率会提高特定市场的交易成本,但对于降低整体经济的杠杆水平没有任何意义;提高期货市场的保证金比率对降低股市波动也没有显著作用。因此,政府不应将保证金比率作为日常监管工具。但是,从防范系统性风险的角度出发,政府可以为了恢复或保持期货市场的有序运转而设定临时的保证金比率水平。也就是说,关于保证金比率的监管应当区分正常市场状态和极端情况。从我国情况来看,在股票二级市场的杠杆资金得到有效监管的前提下,股市已经恢复了“新常态”,因此应当尽早解除对于股指期货保证金比率等的临时管制措施。

參考文献:

[1]US,Securities and Exchange Commission. Institutional investor study report of the Securities and Exchange Commission[M]. US Government Printing Office,1971.

[2]Board of Governors of the Federal Reserve System (U.S.). A Review and Evaluation of Federal Margin Regulations[R]. Staff Report,1984

[3]Bernanke B S. Clearing and Settlement during the Crash[J]. Review of Financial Studies,1990,3(1):133-151.

[4]Hartzmark M L. The effects of changing margin levels on futures market activity,the composition of traders in the market,and price performance[J]. Journal of Business,1986:S147-S180.

[5]Goldberg M A. The relevance of margin regulations:Note[J]. Journal of Money,Credit and Banking,1985,17(4):521-527.

[6]Kupiec P H,Sharpe S A. Animal spirits,margin requirements,and stock price volatility[J]. The Journal of Finance,1991,46(2):717-731.

[7]Pliska S R,Shalen C T. The effects of regulations on trading activity and return volatility in futures markets[J]. Journal of Futures Markets,1991,11(2):135-151.

[8]Schmedders K,Brumm J,Grill M,Kubler F. Margin regulation and volatility[J]. Journal of Monetary Economics,2014,75:54-68.

[9]Moore T G. Stock market margin requirements[J]. The Journal of Political Economy,1966:158-167.

[10]Officer R R. The variability of the market factor of the New York Stock Exchange[J]. the Journal of Business,1973,46(3):434-453.

[11]Largay Iii J A,West R R. Margin Changes and Stock Price Behavior[J]. Journal of Political Economy,1973,81(2).

[12]Grube R C,Joy O,Panton D B. Market responses to federal reserve changes in the initial margin requirement[J]. The Journal of Finance,1979,34(3):659-674.

[13]Hardouvelis G A. Margin requirements and stock market volatility[J]. Quarterly Review,1988 (Sum):80-89.

[14]Hardouvelis G A. Margin requirements,volatility,and the transitory component of stock prices[J]. The American Economic Review,1990:736-762.

[15]Ferris S P,Chance D M. Margin requirements and stock market volatility[J]. Economics Letters,1988,28(3):251-254.

[16]Schwert G W. Why does stock market volatility change over time?[J]. The Journal of Finance,1989,44(5):1115-1153.

[17]Schwert G W. Business cycles,financial crises,and stock volatility[C]. Carnegie-Rochester Conference Series on Public Policy. North-Holland,1989,31:83-125.

[18]Salinger M A. Stock market margin requirements and volatility:Implications for regulation of stock index futures[M]. Regulatory Reform of Stock and Futures Markets. Springer Netherlands,1989:23-40.

[19]Kupiec P H. Initial margin requirements and stock returns volatility:Another look[M]. Regulatory Reform of Stock and Futures Markets. Springer Netherlands,1989:189-203.

[20]Hsieh D A,Miller M H. Margin regulation and stock market volatility[J]. The Journal of Finance,1990,45(1):3-29.

[21]Grube R C,Joy O M,Howe J S. Some empirical evidence on stock returns and security credit regulation in the OTC equity market[J]. Journal of Banking & Finance,1987,11(1):17-31.

[22]Seguin P J. Stock volatility and margin trading[J]. Journal of Monetary Economics,1990,26(1):101-121.

[23]Seguin P J,Jarrell G A. The irrelevance of margin:evidence from the crash of ‘87[J]. The Journal of Finance,1993,48(4):1457-1473.

[24]Fishe R P H,Goldberg L G,Gosnell T F,et al. Margin requirements in futures markets:Their relationship to price volatility[J]. Journal of Futures Markets,1990,10(5):541-554.

[25]Moser J T. The implications of futures margin changes for futures contracts:An investigation of their impact on price volatility,market participation and cash-futures covariance[J]. Review of Futures Markets,1991,10(2):376-397.

[26]Kupiec P H. Futures margins and stock price volatility:is there any link?[J]. Journal of Futures Markets,1993,13(6):677-691.

[27]Hardouvelis G A,Kim D. Margin requirements,price fluctuations,and market participation in metal futures[J]. Journal of Money,Credit and Banking,1995,27(3):659-671.

[28]Day T E,Lewis C M. Initial margin policy and stochastic volatility in the crude oil futures market[J]. Review of Financial Studies,1997,10(2):303-332.

[29]Park Y H,Abruzzo N. An Empirical Analysis of Futures Margin Changes:Determinants and Policy Implications[J]. Journal of Financial Services Research,2016,13(1):1-36.

[30]Ginter G D. Toward a theory of harmonized margins[M]. Margins and Market Integrity,Chicago:Mid-America Institute and Probus Books,1991:49-53.

[31]Fenn G W,Kupiec P. Prudential margin policy in a futures style settlement system[J]. Journal of Futures Markets,1993,13(4):389-408.

[32]Fishe R P H,Goldberg L G. The effects of margins on trading in futures markets[J]. Journal of Futures Markets,1986,6(2):261-271.

[33]Craine R. Are Futures Margins Adequate?[C]. Department of Economics,UCB,1992.

[34]Day T E,Lewis C M. Margin adequacy and standards:an analysis of the crude oil futures market[J]. The Journal of Business,2004,77(1):101-135.

(責任编辑:龙会芳;校对:卢艳茹)