人民币名义有效汇率波动与房地产价格的联动关系研究

2017-03-24魏晓琴袁成全李思

魏晓琴+袁成全+李思

摘 要:基于拔靴滚动窗口因果关系检验方法,对人民币名义有效汇率与房地产价格的互动关系进行的实证检验结果表明,二者具有明显时变特性。人民币名义有效汇率波动对房价既有正向影响也有负向影响;房地产价格对人民币名义有效汇率的影响不显著,在某些区间存在负向影响。这主要受到国际短期资本流动、货币流动性以及国内外投资者预期等因素影响。基于此,中国应加强对国际短期资本流动的监管,继续实行稳健的货币政策,并稳定房地产价格。

关 键 词:人民币名义有效汇率;房地产价格;拔靴;滚动窗口

中图分类号:F830 文献标识码:A 文章编号:2096-2517(2017)01-0003-07

Abstract: Based on the bootstrap rolling window causality test, this paper did empirical investigation on the interaction between RMB nominal effective exchange rate and housing price in China and discovered that there were notable time-varying features between the RMB nominal effective exchange rate and housing price. RMB nominal effective exchange rate fluctuation has both a positive and negative impact on real estate price. Real estate prices have no significant effect on the nominal effective exchange rate of RMB, and there are some negative effects in some ranges, which is caused by short-term international capital movements, currency liquidity and domestic and foreign investors expectation. As a result, Chinese government should strengthen supervision of short-term international capital flows, continue to implement prudent monetary policy and stabilize real estate price.

Key words: RMB nominal effective exchange rate; real estate price; bootstrapping; rolling window

一、引言

2005年中國实行汇率体制改革, 由原来单一钉住美元的固定汇率制度向有管理的参考一篮子货币的浮动汇率制度转变,汇率波动不断加剧。汇率波动是否会对房地产价格产生影响?房地产价格是否会对汇率的波动产生影响?二者之间是否有联动?本文试图对这些问题进行探讨。

国内外对汇率与房地产的关系问题进行了一系列研究。

(一)国外关于汇率与房地产价格关系的文献综述

国外学者对于汇率与房地产价格之间的关系研究较早,形成了较为丰富的理论成果。美国经济学者欧文·费雪最早在《货币的购买力》一书中研究了加元兑美元汇率对美国两个城市的房地产价格的影响。结果表明汇率变动引起投资者对美国房地产市场的投资,进而引起房价波动。Earl D. Benson等(1997)研究了美国1984~1994年间汇率的变化对美国贝灵汉美市的累积房价指数的影响,实证结果表明,汇率和房价之间存在明显正相关关系, 汇率每上升10%会引起房价指数上升7.8%[1]。Joseph B. Lispcomb等(2003)以墨西哥房地产价格为研究对象, 认为汇率升高会引起房地产价格上升[2]。Grime A等(2000)通过检验新西兰名义有效汇率与房地产价格之间的关系,得出二者之间存在周期性的联动关系[3]。Kwame Addae-Dapaah等(2009)选取亚太7个城市1987~2008年的房地产价格数据和汇率数据实证分析得出,汇率波动受到房地产市场收益率影响,房地产价格的波动影响了汇率的稳定性[4]。

(二)国内关于汇率与房地产价格关系的文献综述

由于中国在1998年和2005年经历了两次汇率体制改革,汇率波动幅度相比国外较大。汇率波动会引起资金的流出和流入,由于房地产业是中国经济的支柱产业,是资金的主要聚集地,汇率波动所引发的资金流动会引起房价的波动。因此,在汇率体制改革的过程中,研究汇率与房地产价格之间的关系一直是学者关注的重点。

朱孟楠、刘林(2010)从国际资本流动的角度分析了汇率与房地产价格之间的互动关系。人民币升值会导致国际资本流入逐利, 在短期内引起房价上涨,而短期房价的上涨会引起国际短期资本的流入[5]。周京奎(2006)通过构建利率、汇率、房地产价格三者之间的模型, 并选取1998年1月到2006年12月的数据, 得出汇率与房地产价格之间的变化趋势,即人民币的升值会导致房地产价格的下降[6]。谭小芬、林木材(2013)通过VAR模型的格兰杰因果检验和协整检验认为, 人民币升值预期会导致短期国际游资的流入,但国际游资流入房地产市场在短期内并不能造成房价普遍上涨。国际短期资本流入造成的“流动性效应”可能引发货币供应量变动,进而引发房价波动[7]。钟晨(2015)通过将我国25个省市房地产价格数据分成东、中、西三个组,引入外商直接投资(FDI)作为汇率与房价传导的中间变量。实证结果表明,在不考虑中间变量FDI的情况下,人民币汇率对房地产价格滞后性的正向关系是单向的,而房价上涨在短期内反而引起人民币贬值,但总体来说房价对汇率的影响不明显[8]。杨柳(2016)通过将人民币汇率、房地产价格、国际短期资本置于一个模型之中,通过VAR模型检验, 得出人民币汇率与房地产价格之间既有正相关关系也有负相关关系, 这与我国当前新常态的经济形势是分不开的[9]。李芳、李秋娟(2014)选取2005年7月至2012年5月中国房价和名义有效汇率的月度数据, 构建MS-VAR模型。 实证检验结果表明,在不同经济形态下, 人民币币值和房价关系是不同的。两区制下,人民币名义汇率上升即人民币升值会导致房价上涨,房价上涨也会引起人民币长期升值。但是,在区制一下的响应幅度明显小于区制二[10]。

通过对国内外文献的梳理,发现汇率与房地产价格之间存在较为显著的关系。国外文献对二者关系的研究文献不是很多,这主要是因为国外汇率制度比较灵活, 而在国内汇率长期钉住美元。 中国在2005年进行汇率体制改革后, 汇率的波动幅度明显加大, 房价也呈现较为明显的波动,国内学者对于二者关系的研究较为详细。在现有文献中,汇率指标的选取上略有不同, 多数选择人民币名義汇率, 而只有少数学者选择了IMF测算的名义有效汇率指标,本文选择了后者。这主要是因为人民币名义有效汇率是一个加权汇率指数,考虑到了16国贸易加权,考虑了多国贸易情况,相对名义汇率而言更具代表性。国内学者在研究汇率与房价的关系中更多地进行了VAR线性模型的实证检验,VAR模型在全样本区间内通常都存在着结构性变动,这将会导致全样本因果关系检验结果的不可靠性,这是因为时间序列在全样本区间上的因果关系可能并非一成不变。因此,为克服这种全样本因果关系的结构性变化,本文采用了拔靴滚动窗口因果关系检验法,对二者关系进行检验。另外,国内学者多数关注人民币汇率对房地产价格的单一影响渠道,本文在分析人民币汇率对房地产价格影响的同时也检验了房地产价格对人民币汇率的反向影响,使得人民币汇率与房地产价格互动影响的分析更加全面。

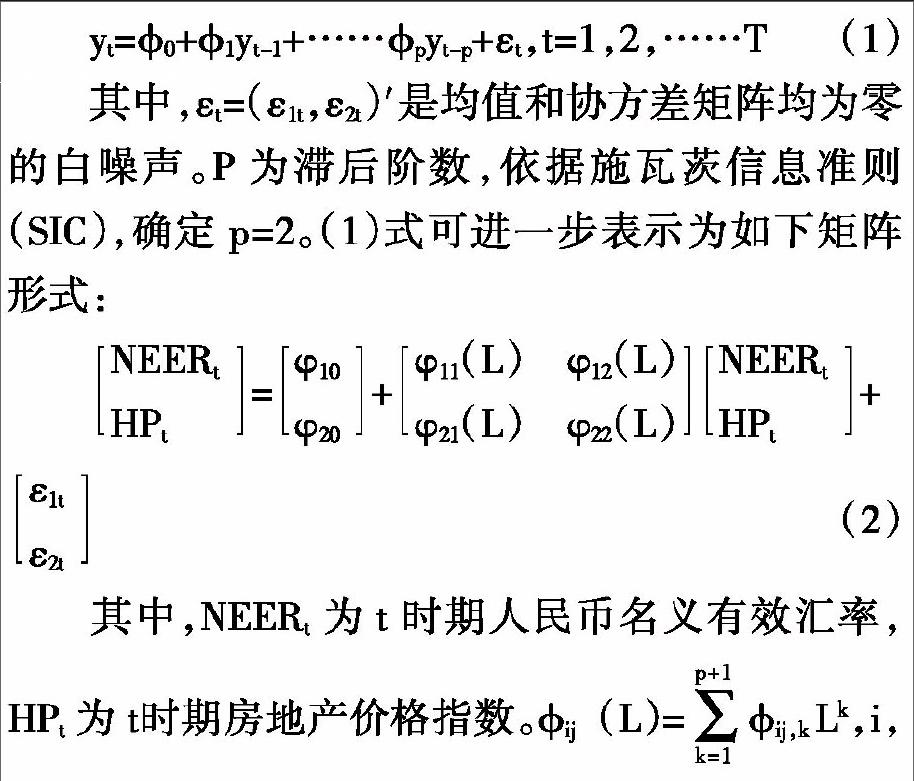

二、模型构建与实证分析

(一)数据选取

本文利用2005年5月至2016年5月的人民币名义有效汇率和全国商品房平均销售价格月度数据进行实证检验。月度数据的使用能够使得样本容量足够大,以保证滚动窗口因果关系检验的准确性,并且足够大的样本容量也更能说明时间序列在样本区间上可能存在结构性变动。汇率指标的选取上, 选取名义有效汇率, 用NEER表示。首先,相对名义汇率而言,人民币名义有效汇率是一个综合汇率指数, 研究汇率波动优于单一汇率;其次,在房地产成本构成当中,部分原材料和运输成本受到进出口商品影响明显,人民币名义有效汇率考虑到了进出口商品因素;第三,国际短期资本也有相当部分隐藏于国际贸易数值当中,人民币名义有效汇率是考虑多国贸易的加权指数,选用该指标能够测度到贸易情况。鉴于此,本文在汇率指标当中选取了人民币名义有效汇率。 在房地产价格指标的选取上, 选择2005年7月开始公布的国内房地产销售价格指数,用HP表示。

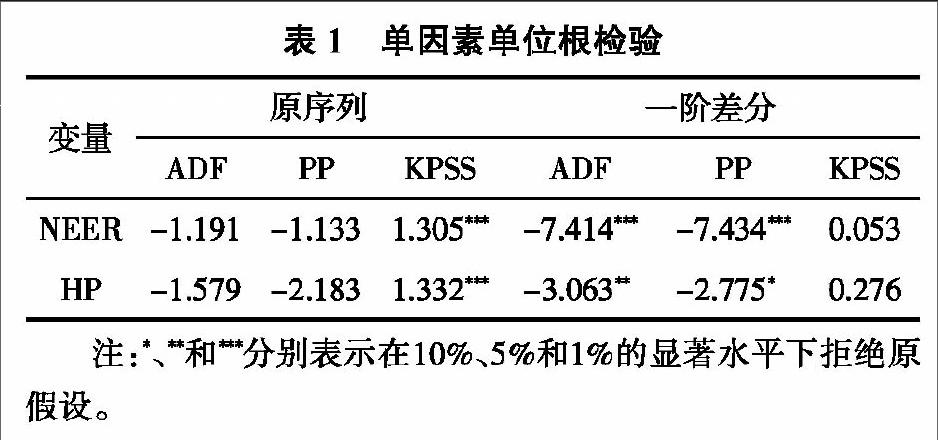

(二)单位根检验

为保证检验结果可信度,本文采用ADF检验、PP检验以及KPSS检验三种方法检验序列的平稳性。 其中,ADF检验和PP检验原假设为存在单位根(序列不平稳),KPSS检验原假设为序列平稳,检验结果见表1。

表1显示,ADF检验和PP检验中,NEER和HP原序列接受原假设,KPSS检验也表明,NEER和HP在1%的显著水平下拒绝原假设。 一阶差分后,ADF检验和PP检验均在不同的显著水平下拒绝原假设, 且KPSS检验也接受序列稳定的原假设。因此,NEER和HP均属于一阶单整。由于本文使用基于RB修正的LR统计量因果关系检验,因此,可放松序列协整要求。

(三)全样本因果关系检验

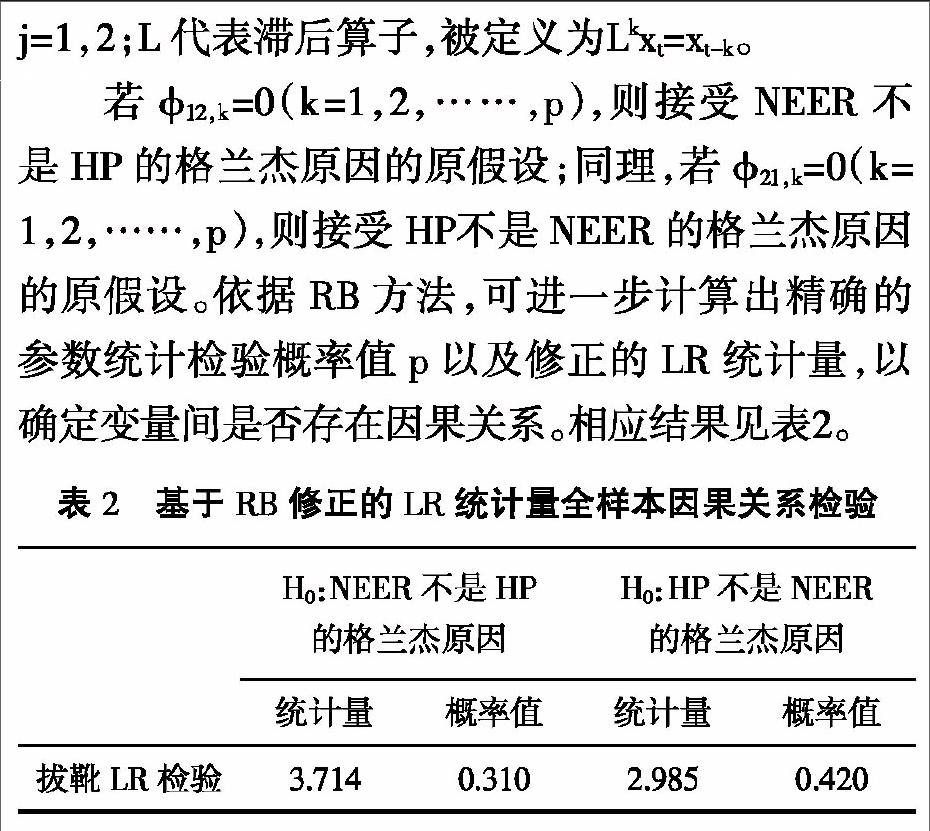

全样本因果关系检验中, 基于传统VAR模型框架下的格兰杰因果关系检验,本文进一步采用基于误差修正的拔靴(Bootstrap,即RB)方法提升参数检验的精确性。考虑到本文研究两个变量(NEER和HP)间的相互关联,因此构建如下VAR模型:

全样本检验结果显示,NEER和HP之间不存在因果关系,而潜在假设待估参数稳定。但实际操作中,由于存在结构性变动,一般很难保证这一条件成立。因此,为验证全样本因果关系检验结果的可靠性,有必要进行参数稳定性检验。

(四)参数稳定性检验

本文采用Sup-F,Mean-F和Exp-F三种方法进行参数稳定性检验,并将参数稳定性检验分为长期检验和短期检验。短期检验中,检验范围包括各变量参数的稳定性以及VAR模型参数整体的稳定性;长期检验主要为协整检验,观察NEER和HP是否存在长期稳定关系。为保证检验精确度,参数稳定性检验的临界值和概率值通过10000次拔靴计算获得。

表3为短期参数稳定性的检验结果,其原假设相同,均假设Sup-F,Mean-F和Exp-F三个统计量为常数,尽管如此,这三个统计量的备择假设略有差异。 其中,Sup-F统计量检验是否存在结构性突变,而Mean-F和Exp-F统计量假设参数存在沿时间轨迹的渐变。

表3中,Sup-F统计量表明, 在NEER、HP以及VAR模型中均存在结构性突变,其中,NEER以及HP在1%的显著水平下拒绝原假设。Mean-F统计量和Exp-F统计量均在不同的显著水平下表明,NEER、HP和VAR模型可能会存在随时间渐变的性质。Lc统计量原假设参数为常数,表3中的Lc统计量表明,VAR模型中的参数在1%的显著水平下服从随机游走, 这说明VAR模型中的参数存在不稳定性。综上所述,短期参数稳定性检验拒绝参数为常数的原假设,由于存在结构性变动,参数在短期内是不稳定的。这一结论表明,全样本因果关系检验结果可能存在偏差。

表4为长期参数稳定性检验和协整检验的结果。其中,Lc统计量在1%的显著水平下拒绝了原序列协整的原假设;Sup-F统计量在1%的显著水平下证明长期中可能存在结构性突变;Mean-F统计量和Exp-F统计量也在1%的显著水平下不能表明参数在长期中存在沿时间轨迹的渐变性。

综上所述, 考虑到NEER、HP和VAR模型中存在结构性变动,全样本因果关系检验被证明具有不可靠性。因此有必要运用拔靴滚动窗口因果关系检验法重新检验NEER和HP之间的关系。

(五)分样本滚动窗口因果关系检验

所谓分样本滚动窗口因果关系检验(Balicilar等,2010)[11],即将全样本按照固定窗宽分割成小样本进行因果关系检验,并将分成的小样本从全样本首端逐步滚动,直至全样本末端。具体步骤如下:在长度为T的时间序列中设定分样本长度为1,并设定每个分样本的末端为=1,1+1,…,T,那么可以构造出T-1个分样本。 根据基于RB的修正LR因果关系检验,每一个分样本都可以得出一个因果关系检验的实证结果。 将观测到的所有概率值p和LR统计量按照时间顺序汇总,就可以得到分样本滚动窗口因果关系检验的结果。方程(3)描述了NEER对HP的影响:

滚动窗口因果关系检验结果见图1~图4。其中,图1和图3为LR统计量的概率值(0.1以下代表存在显著的因果关系); 图2和图4为模型参数统计值,可据此判断相关性的方向。需要注意的是,由于分样本窗口大小被设定为24个月,因此全样本时间区间相应被缩短了24个月。

1.人民币名义有效汇率(NEER)对房地产价格(HP)的影响

圖1为NEER对HP影响的bootstrap概率值,其中,本文设定90%的显著水平,即,当概率值小于0.1时, 认为NEER对HP存在显著影响。bootstrap滚动因果检验法显示,NEER并非在全样本区间内对HP存在显著影响, 而仅发生于2009~2010年、2011年、2012年以及2014~2015年,在其他时间段则不具有明显关系。 图2为具体影响的方向和大小,其中,影响系数均值在0以下表示NEER对HP是负向影响, 在0以上表示NEER对HP有正向影响。总体来看,NEER对HP影响主要分布在2008年金融危机以后(2009~2012年)以及2014年中国金融市场(股票市场)发生剧烈震荡的时期。

第一,在前半段时期内(2009~2012年),人民币名义有效汇率对房地产价格有负向影响,即人民币升值导致房地产价格下降,反之,人民币贬值导致房地产价格上升。这一时段主要是处在后金融危机时期的影响。在国际金融危机爆发后,从统计数据看,人民币名义有效汇率从2008年11月份的6.87下降到2009年10月份的6.57,短期内下降幅度较大。人民币贬值导致进口原材料上涨,从而导致国内商品整体成本的上升,房地产作为我国支柱性产业,受到其影响较大,出现短期价格上升趋势。另外,人民币贬值引起资本大量流出国内, 为缓解短期资本流出对国内经济的冲击影响,央行推出了“四万亿”刺激计划,采取积极的货币政策。短期内由于中国实体经济萎靡不振,大量资金流向投资回报快的房地产市场,催生房价进一步上升。

第二,在2014年前后,人民币名义有效汇率与房地产价格呈现正向关系,即人民币升值导致房地产价格上升, 人民币贬值导致房地产价格下降。从人民币名义有效汇率的统计数据看, 这一时期,名义有效汇率从2014年7月的4.71上升到2015年5月的4.84,上涨幅度较大。名义有效汇率升高则意味国内贸易条件继续改善, 货币流动性更加充裕, 加之前期限购抑制的房地产需求集中释放,这些因素导致房地产价格在短期内上涨幅度较大。另外,由于投资者预期中国经济转好,并且人民币升值,大量投资者将会更多持有人民币,而这些闲置资金也主要流向房地产市场。可见,在这一时期,人民币名义有效汇率对房价的影响是正向的,其主要影响机制是资本的短期流动、投资者预期以及贸易溢出效应。

2.房地产价格(HP)对人民币名义有效汇率(NEER)的影响

首先,从图3可见,从HP对NEER的影响概率值可知,其存在显著关系的区间集中在2008年前后以及2016年后期。从图4影响均值分布看,均值均处在0下方,说明房地产价格对人民币汇率的影响主要是负向关系,房地产价格上涨导致人民币名义有效汇率下降,即人民币贬值,房地产价格下降导致人民币名义有效汇率上升,即人民币升值。在大部分时间区间内,房地产价格对人民币名义有效汇率没有显著影响。 受到2008年国际金融危机的影响,国内经济整体呈下行趋势,在2008年金融危机前期房价呈现下降趋势,这与国际资本流出国内市场有关,国际资本的投向主要是房地产市场。央行为平滑负面冲击,采取扩张性的货币和财政政策应对,这导致2008年“四万亿”货币刺激计划。宽松的货币政策短期内促进经济增长,使得市场投资预期改善。这一时期,欧美国家陷入金融危机,经济陷入萧条状态, 国内由于资本账户不完全开放,受此影响较小,经济基本面相对稳定。这些因素在金融危机发生后期导致国际资本反流国内,促使人民币名义有效汇率上升,导致人民币升值。

其次,2016年以来,尽管政府对房地产市场加大了调控力度, 但是2016年前半年房地产价格仍然出现上涨趋势。不过随着中国逐步步入新常态发展模式,投资者预期房地产市场的调控力度仍会加大,加之欧美经济复苏,在这一时期国际资本流入相对之前会呈现下降趋势,导致2016年以来人民币名义有效汇率呈现下降趋势。另外,在中国经济步入新常态时期,短期内经济增长相对乏力,会进一步降低外资流入,这些因素都会导致人民币贬值。

三、结论与政策建议

(一)结论

本文通过选取2005年5月至2016年5月人民币名义有效汇率与中国房地产价格的月度数据,运用拔靴滚动窗口因果关系方法对人民币名义有效汇率与与房地产价格之间的互动关系进行实证检验。结果表明,人民币名义有效汇率与中国房地产价格存在相互影响的关系且二者关系存在显著的时变特征, 即在某些时间段存在正向关系,而在某些时间段二者呈现负向关系。其一,在后金融危机时期,人民币名义有效汇率的下降导致房地产价格上升。在2014年前后,人民币名义有效汇率上升导致房地产价格上升。其二,房地产价格对人民名义有效汇率影响也存在时变影响, 但多数情况下,不存在显著关系,房地产价格对人民币名义有效汇率的影响主要是负向的。在2008年国际金融危机发生后一段时期内,房价短期下跌导致人民币名义有效汇率小幅上升。在2016年以来,房地产价格上涨则会引起名义有效汇率下跌。

(二)政策建议

人民币名义有效汇率与房地产价格之间的互动关系呈现出时变特性,二者在不同时期所呈现的关系也不尽相同。这与中国的经济形势是分不开的。一方面,与中国资本账户的开放程度有关。资本开放程度直接影响外资的流出和流入,资本流出和流入会影响到人民币汇率,人民币汇率则会影响到资产价格特别是房地产价格。另一方面,在目前有管理的浮动汇率制度下,货币制度的独立性能够有效应对汇率的过度浮动,保持人民币币值稳定,币值的稳定则有利于房地产价格的稳定。另外,投资者预期也会影响资本投向, 进而影响房地产价格。因此,针对上述分析,提出以下政策建议:

第一,加强对国际资本特别是短期国际资本的流出入管制。人民币升值预期会引起短期资本流入国内,在国内投资渠道单一的状况下,房地产市场是主要投资渠道,资本的短期巨额流动会引发房地产市场价格波动。稳定资本流动有利于房地产价格稳定。另外,警惕国际短期资本通过贸易渠道流出或流入国内,加强对贸易账户中短期资本的实时监控。

第二,稳定投资者预期。人民币汇率的升降会引发国内外投资者的预期,进而引发投资者的资金流向,资金的短期剧烈波动对汇率和房地产价格都会产生影响。因此,货币当局应通过实施稳健的货币政策,使货币供给能够适应市场需求,起到稳定经济的作用。

第三,稳定房地产市场价格。房地产价格在短期还是会影响到人民币名义有效汇率。因此,应抑制投机资本流入房地产市场,使资本由短期投机向长期投资转变。政府应采取多种方式调控房价,稳定房地产市场供应量和房价,这有助于市场形成良好的投资预期,进而使得资本流动变得稳定和可控。

參考文献:

[1]Earl D Benson,Julia L Hansen. The influence of Canadian investment on U. S. residential property values [J]. Journal of Real Estate Research,1997(13):231-250.

[2]Joseph B. Lipscomb,John T. Harvey,Harold Hunt. Exchange-rate risk mitigation with price-level-adjusting mortgages: the cases of the Mexican UDI[J]. The journal of real estate research,2003(1):23-41.

[3]Grimes A,Holmes F,Bowden. An ANZAC Dollar? Currency Union and Business Development[M]. Wellington,Institute for Policy Studies,2000.

[4]Kwame Addae-Dapaah,Wilfred Tan Yong Hwee. The unsung impact of currency risk on the performance of international real property investment[J]. Review of Financial Economics,2009(18):56-65.

[5]朱孟楠,刘林. 短期国际资本流动、 汇率与资产价格——基于汇改后数据的实证研究[J]. 财贸经济,2010(5):5-13.

[6]周京奎. 利率、汇率调整对房地产价格的影响——基于理论与经验的研究[J]. 金融理论与实践,2006(12): 3-6.

[7]谭小芬,林木材. 人民币升值预期与中国房地产价格变动的实证研究[J]. 中国软科学,2013(8):55-66.

[8]钟晨. 新常态下我国人民币汇率、FDI 与商品房价格的联动效应分析——基于 25省市 2005~2014年数据的实证研究[J]. 经济体制改革,2015(6):144-151.

[9]杨柳. 人民币汇率与房地产价格的互动影响[J]. 金融理论探索,2016(1):29-33.

[10]李芳,李秋娟. 人民币汇率与房地产价格的互动关系——基于 2005-2012 年月度数据的MS-VAR 模型分析[J]. 国际金融研究,2014(3):86-96.

[11]Balcilar M,Ozdemir Z A,Arslanturk Y. Economic growth and energy consumption causal nexus viewed through a bootstrap rolling window[J]. Energy Economics,2010,32(6):1398-1410.

(责任编辑:龙会芳;校对:卢艳茹)