新常态下的大学内部审计创新探讨

2017-03-23陈帅弟吴淑娴李逸尘阎银泉

●陈帅弟 吴淑娴 李逸尘 阎银泉

新常态下的大学内部审计创新探讨

●陈帅弟 吴淑娴 李逸尘 阎银泉

本文以中央、教育部两级巡视组近期巡视的教育部48所直属大学内部审计统计资料为样本进行实证研究,分析得出:审计覆盖面与审计质量、审计整改效果、后续教育与科研成果三个大学内部审计成果主成分,在审计质量、审计覆盖面上,各大学还存在较大的差异;以巡视意见为依据,发现大学内部审计在审计项目质量上的缺陷,特别是在“重点事”上尚未查深查透,未做到查证;根据教育部《关于加强直属高等学校内部审计工作的意见》等有关文件的要求,指出直属大学内部审计工作还未实施全覆盖;基于内部审计新常态视角,提出了提高审计质量、创新审计路径的新思路。

大学财务 内部审计 实证研究 巡视意见

一、引言

近年来,我国高等教育规模不断扩大,其资金规模也不断加大。2016年,教育部直属大学预算超百亿的大学就有4所,其中清华大学达182.17亿元之巨;但是,在庞大资金规模的背后,上述大学不同程度地存在腐败与违规的问题,如无论是国家审计署、财政部的检查结果,还是中央、教育部两级巡视组的巡视意见都指出:套取科研经费、列支大额招待费、违规吃喝、国有资产管理不到位等问题。因此,新常态下,大学内部审计如何规范权力运行、强化学校经济管理、切实发挥内部审计“免疫系统”作用,是一个亟待解决的热点问题。

本文试图以审计署、财政部的检查结果,中央、教育部两级巡视组对48所教育部直属大学的巡视意见,以及教育部 《关于加强直属高等学校内部审计工作的意见》(以下简称 《意见》)等规定的要求为基础,与近年来的大学审计情况进行对比,以期发现大学内部审计存在的不足,并提出改进的建议。其中,对48所教育部直属大学近三年来大学内部审计取得的成果进行评估时,以直属大学内部审计资料为样本,运用统计分析工具spss进行主成分分析,通过主成分来衡量大学审计水平与差异;中央、教育部两级巡视组巡视历时较长、较为全面,更能反映出具体实践中存在的问题,因此,从中央、教育部两级巡视组对48所直属大学巡视结果入手,归纳直属大学与内部审计相关的问题,找出薄弱环节,完善整改;对比教育部《意见》等文件要求时,重点分析在科研经费审计、内部控制、经济责任审计等审计覆盖面的不足。

二、教育部直属大学内部审计成果主成分分析

表1 变量设置

(一)描述统计量分析

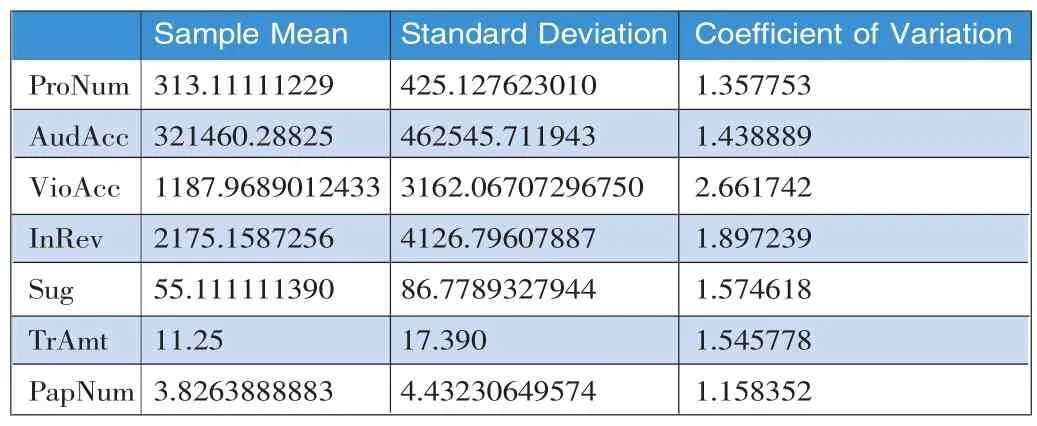

表2 描述统计量表

就48所直属大学7个审计变量分别求相关均值(Sample Mean)、标准差(Standard Deviation),以及相对指标变异系数(CV)。以均值表示该类变量的平均水平,以标准差表示该类变量的离散程度。同时,为了客观比较不同量纲的变量,而采用变异系数(CV)这一指标,变异系数(CV)是标准差与其平均数的比,反映的是离散程度的绝对值。可以发现,七个变量的(CV)离散程度都>1,且违规资金总额这一变量的离散程度尤为突出,即该变量在不同直属大学之间差距最为明显。

(二)相关性分析

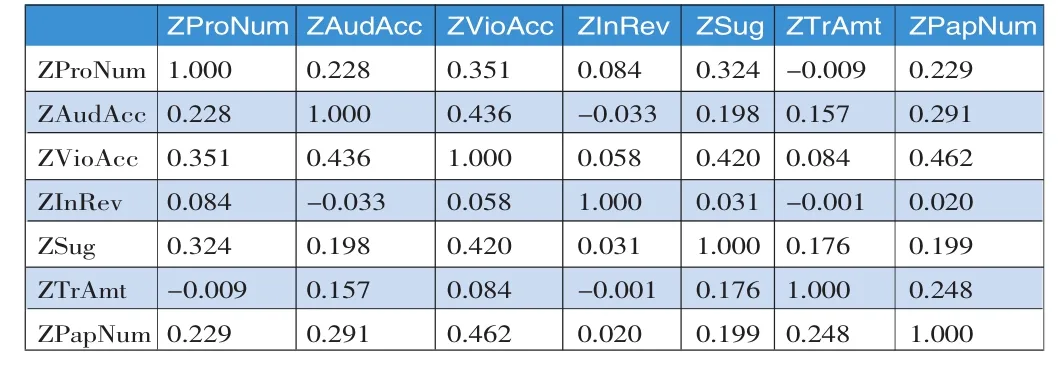

表3 相关矩阵a

a.行列式=0.377

为了去除量纲或数据大小差异的影响,将原始数据标准化(下同),相关矩阵用于对原始变量相关性的检测,表3中的违规资金总额(ZVioAcc)与审计研究论文合计(ZPapNum)之间的相关系数为0.462、违规资金总额(ZVioAcc)与审计资金总额(ZAudAcc)之间的相关系数为0.436,均较大,且其对应的Sig值较小(都为0.0000),这说明这两对变量之间存在较为显著的相关性。

60例患者一线、二线治疗后CR 3例(5.00%),PR 37例(61.67%),SD 12例(20.00%),PD 8例(13.33%),总缓解率为66.67%。其中一线治疗CR、PR、SD、PD各为2、22、7、3例,二线治疗CR、PR、SD、PD各为1、15、4、5例。一线治疗(70.58%)与二线治疗(61.54%)总缓解率无显著性差异(χ2=0.543,P>0.05)。总体无进展生存时间为(11.67±2.32)月,其中一线治疗为(12.43±2.41)月,与二线治疗(11.0±2.28)月无进展生存时间无显著性差异(t=2.330,P>0.05)。

(三)主成分分析

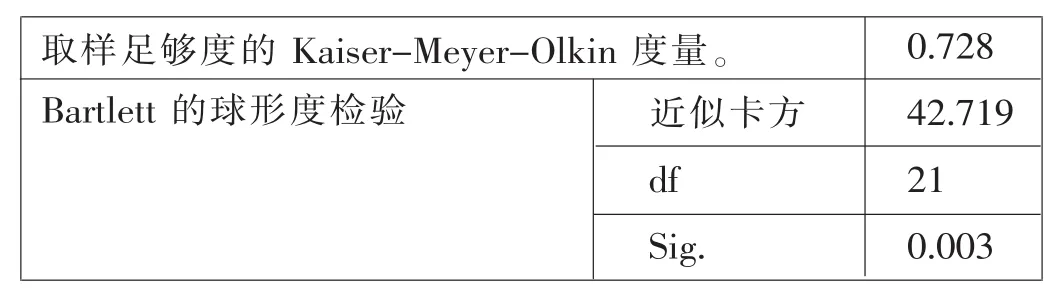

1、KMO和Bartlett检验。在相关性分析的基础上,进行主成分分析。表4列示了KMO和Bartlett检验的结果,其中KMO检验用来判定原始指标的偏相关性,Bartlett检验用来判定指标是否适合进行主成分分析。本次分析中KMO取值为0.682,适宜做主成分分析。 Bartlett球形检验,拒绝单位阵的原假设,P<0.005。从两个指标来看,本文数据满足做主成分分析条件。

表4 KMO和Bartlett的检验

表5 解释的总方差

表5的数据展示了每个公因子所解释的方差及其累计总和。从初始分析的统计量可以看出,按照系统默认值,提取原则上是特征值大于1或累计贡献率达到某一特定值。综合来看,为了使得之后计算的直属大学审计质量水平更有代表性,选取前三个成分,所解释的方差占总方差的63.119%。

表6 公因子方差

表6结果显示,大部分指标变量的共性方差在0.5以上,且有接近或超过0.9,说明这三个公因子能够有效的代表原始各项指标变量的大部分信息。

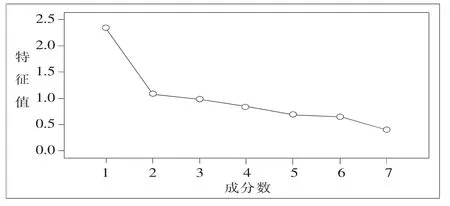

2、方差贡献碎石图

图1碎石图

图1 所示为碎石图,结合特征根曲线的拐点及特征值,可以看出,前三个主成分坡度较陡,后面较为平缓,图示更为直观地印证了选取前三个成分作为主成分是合理的。

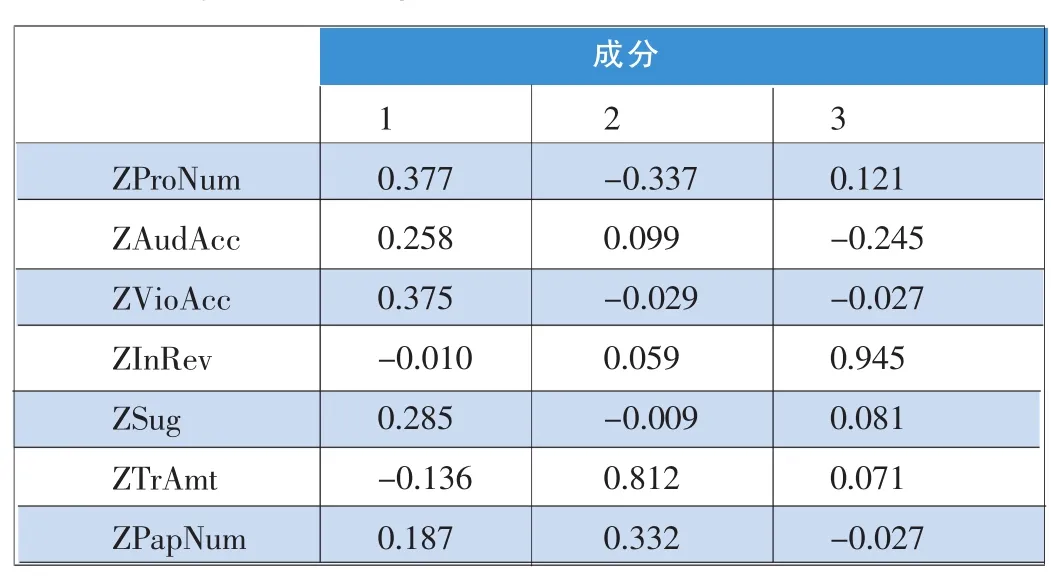

3、旋转后的成分得分系数矩阵。表7为旋转后的成分得分系数矩阵,通过旋转后的成分矩阵,清晰因子的载荷分配更能反映出问题的实质特征。

表 7成分得分系数矩阵

结合旋转成分矩阵表和表7成分得分系数矩阵,可将审计项目总数、审计资金总额、违规资金总额、提出审计建议总数归为第一主成分;将培训人员总数、审计研究论文合计归为第二主成分;将促进增收节支归为第三主成分。

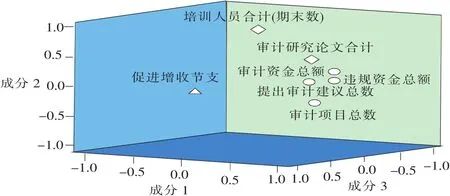

4、旋转空问中的成分图

图2 旋转空间中的成分图

通过对得到的成分图进行3D旋转后,三个主因子及其变量之间的聚集程度在三维坐标中显得更加直观(见图2),这与碎石图的结论相一致。其中,以样本距离为判断标准可知三个主成分分别是:①审计项目总数、审计资金总额、违规资金总额、提出审计建议总数;②培训人员总数、审计研究论文合计;③促进增收节支。三个主成分内容同旋转成分矩阵表和成分得分系数矩阵的分析结论也具有高度一致性。

(四)主成分结果

综上,我们可将指标集分为三个主成分,第一主成分在审计项目总数、审计资金总额和违规资金总额、提出审计建议总数上有较大载荷,将其定义为审计覆盖面与审计质量指标;第二主成分在促进增收节支合计上载荷较大,将其定义为审计整改效果指标;第三主成分在培训人员总数、审计研究论文合计上有很大载荷,将其定义为后续教育与科研成果指标。三个指标具体内容见表8。

表8 三个指标汇总

对三个指标分析可得,审计覆盖面与审计质量指标反映了大学的审计成果,以反映大学审计全覆盖的完成情况,可从审计资金总额和违规资金总额发现大学审计问题,从审计建议总数得出大学审计重视程度。审计整改效果指标以促进增收节支为依据,促进大学增收节支的关键在于审计整改,结合巡视组对教育部直属大学审计整改不到位的巡视意见,表明审计整改应落实内部控制、科研经费、三公经费等具体问题;参照教育部《意见》的要求,指出 “强化预算管理审计、推动内部控制审计、深化经济责任审计、加强重点领域审计”等审计整改方向。后续教育与科研成果指标关注大学审计人员的综合素质,可以通过构建良性循环的审计环境和落实后续教育等方面对审计人员素质进行提升,其中,在后续教育方面,需要针对高、中、初级人员对后续教育有不同的偏好,针对不同级别的审计人员制定不同的教育内容,才能使后续教育落到实处。

结合三个指标来看,对48所直属大学的综合审计水平进行计算,在对原始数据标准化的基础上进行汇总,可以排除不同主成分量纲不同的影响,其权数就取其方差贡献率,按照计算公式:ZF=33.522%×FAC1+15.548%×FAC2+14.049 %×FAC3,具体结果按总分(ZF)高低分为三个区间,如表9。可以发现,三个区间平均得分水平分别为0.4325、-0.1169、-0.3125,有明显差异;首尾大学差异也悬殊,如ZJDX(以大学名称拼音开头简写代替大学名)得分为1.36、SDDX得分为1.12,而ZYMSXY仅得分-0.41,区间和个体得分间的差距都表明了不同大学审计水平相差悬殊。

表9 教育部直属大学主成分得分汇总表

表10 教育部直属大学巡视意见汇总表

三、巡视组巡视意见促进审计整改

十八大以来,巡视工作发挥着越来越重要的作用,它成为党风廉政建设和反腐败的重要平台,同时也是实现全面监督的重要手段。巡视的主要任务就是发现问题、形成震慑,并最终在此基础上起到遏制、治本的作用。2016年,教育部党组发布了《中共教育部党组贯彻〈中国共产党巡视工作条例〉实施办法》,用于对直属高校、直属单位等党组织开展巡视,且规定每五年至少巡视一次,实现巡视全覆盖,指出巡视方式包括:听取有关专题汇报,进行个别谈话,受理反映问题的来信、来电、来访等,抽查核实领导干部报告个人有关事项的情况,向有关知情人询问情况,调阅、复制有关文件、档案、会议记录等资料等。

十八大以来,中央、教育部两级巡视组已先后进驻华东理工大学、电子科技大学等多所教育部直属大学,且巡视成果显著,就2014年来看,教育部巡视5所直属高等学校和3个直属单位前后发现突出问题130个,提出整改意见建议40条。随着中央巡视组的巡视力度不断加大,巡视成果如何有力运用、如何落实到位已成为促进审计整改的关键,落实和运用好巡视成果是提升审计效益、提高大学内部审计水平的重要保证。

对48所教育部直属大学的巡视意见进行汇总分析,可归为内部控制、科研经费、经济责任审计、三公经费这四个具体问题,其中提及内部控制问题的占总数的70.83%,提及经济责任审计的占54.17%,表明超过半数以上的直属大学存在以上问题,值得深入探讨。

(一)科研经费审计理念需要重新审视

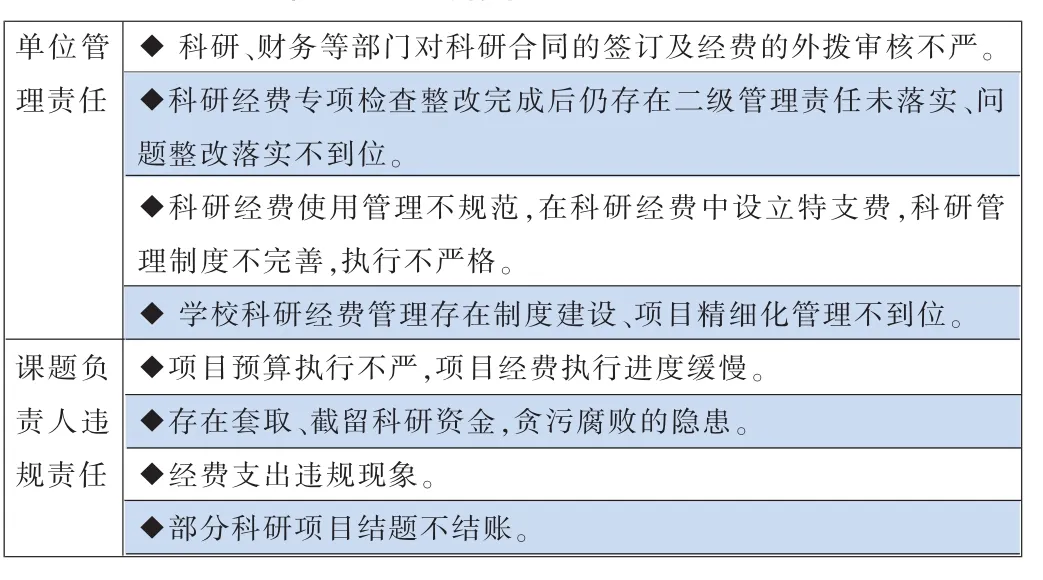

2012年中央纪委监察部网站公布的7名教授弄虚作假套取国家科技专项资金2500多万元的通报敲响了科研经费需重新审视的警钟。一次专项审计,就牵扯出多名涉案教授,凸显了科研经费多年的弊端,同时也表明了科研经费审计的必要性。对48所直属大学巡视意见的归纳,发现科研经费问题主要存在于单位管理责任和课题负责人违规责任两方面,前者在于单位对经费审核管理不力,责任落实、问题整改不到位,或者是制度的不完善;后者在于项目执行过程中,存在负责人个人违规行为,有的是套取、截留科研经费引发的贪腐;有的是执行不够严格、不够及时,如教育部巡视组在对某大学巡视意见中指出“部分科研项目结题不结账”。在目前科研经费管理日益宽松的形势下,科研经费审计理念需要重新审视,即我们对于一些条条框框,诸如科研经费预算调整之类的问题,不再纳入审计视线,然而对于科研经费支出的真实性,尤其是套取科研经费的行为,依然是大学内部审计的重点。

表11 巡视组指出科研经费存在的问题

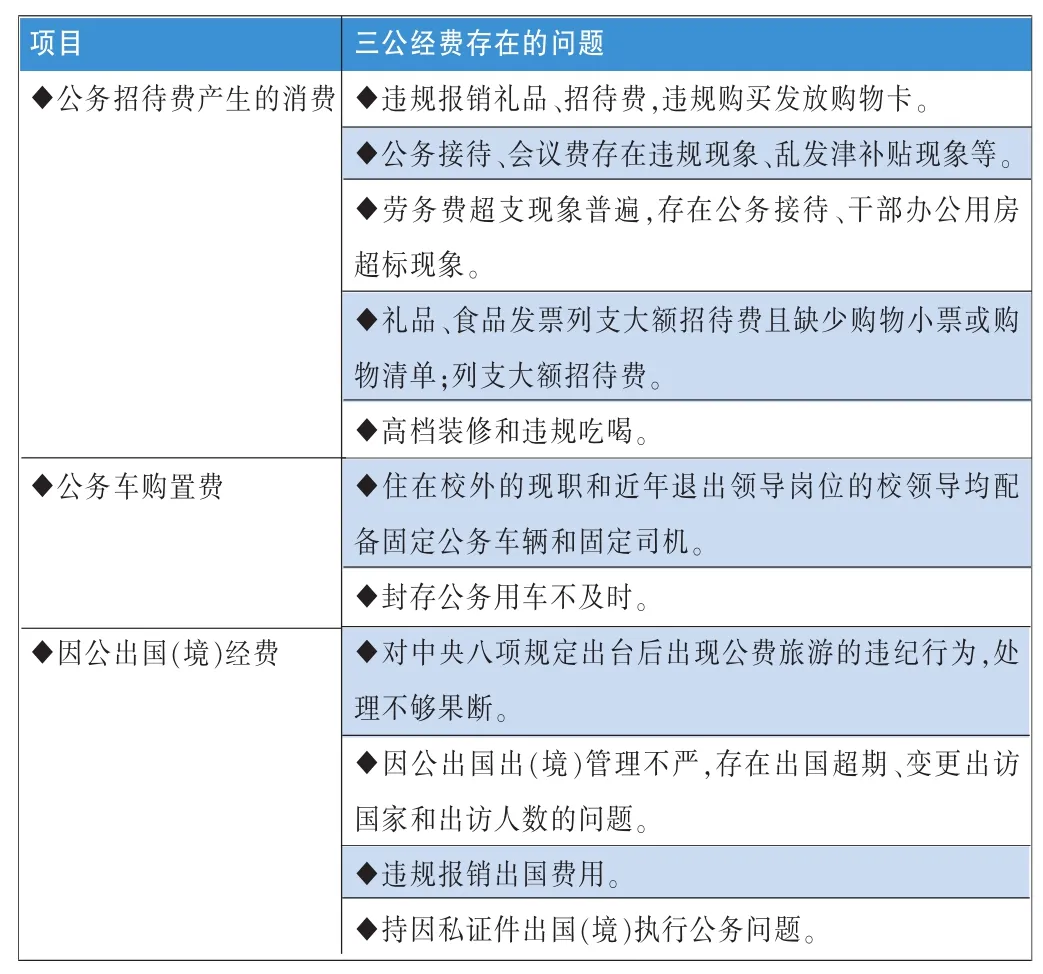

三公经费,指因公出国(境)经费、公务车购置及运行费、公务招待费产生的消费三个方面。巡视组的巡视意见也从这三个方面指出问题,因公出境中违规报销出国费用、公款旅游较为突出,公车购置中体现为封存公务用车不及时,校领导配备车辆管理缺陷,而运行费、公务招待费产生的消费作为三公经费中最易引发腐败,主要表现为劳务费、大额招待费等违规现象。近年来,政府和社会各界要求对三公经费加强审计的呼声越来越高,除了对三公经费具体项目应加大监管力度外,在审计实践中还应关注三公经费公开力度、审计范围、项目细化等方面。如教育部巡视组在巡视某大学中指出:“学校‘公务接待’、‘公务出国’经费与‘业务接待’和‘业务出国’经费科目合并计算”,就缺乏对三公经费项目的细化公示。当前,直属大学之间财务信息公开情况差距并不明显,但要达到《高等学校信息公开办法》要求,做得还远远不够。因此,三公经费审计整改应从完善审计制度、细化三公经费项目、推动三公经费全面公开入手,从而加强审计整改力度,促进大学内部审计。

表12 巡视组指出三公经费存在的问题

(三)内部控制应在探索中逐渐深化

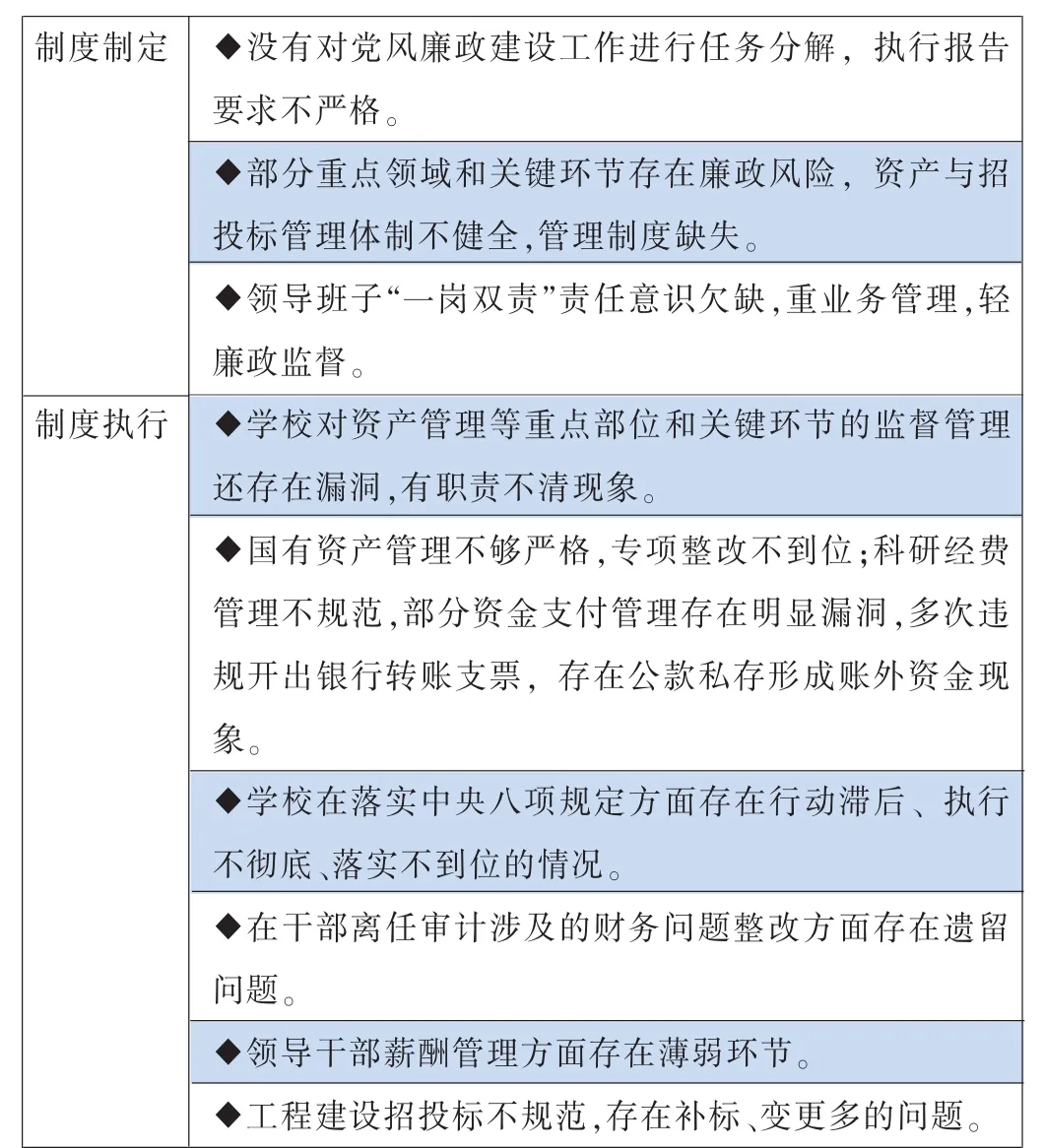

2012年财政部印发 《行政事业单位内部控制规范 (试行)》,内部控制已成为大学审计的关键环节,大学内部控制制度建构有其普遍性,如国家和其他行政事业单位通行的内部控制法规、制度;也有其特殊性,如高校特有教学、科研经费管理制度等。大学审计中常见的经济责任审计也是大学内部控制的一部分。巡视组巡视意见中大部分大学都存在内部控制缺陷,在制度制定环节,存在资产与招投标管理体制不健全或制度缺失,以及领导班子在制度制定环节中意识欠缺,重业务管理、轻廉政监督;在制度执行环节,主要是监管漏洞和行动不及时等问题,如中央巡视组在对某大学的巡视意见中指出 “领导干部薪酬管理方面存在薄弱环节”。从主成分分析的样本数据看,48所直属大学中对内部控制的审计尚处在十分薄弱阶段,开展内部控制审计数量及发现问题的多少均未予以反映。因此,内部控制审计应在大学内部审计中逐步开展,逐渐升华,可以从制度制定、制度执行两方面入手,在制定时严格把关,在执行时贯彻到位。

表13 巡视组指出内部控制存在的问题

四、教育部相关规定的执行情况

近年来,为促进大学内部审计工作有序开展,教育部已出台多项审计文件。其中,为健全教育部经济责任审计制度,加强对直属高校、直属单位主要领导干部的管理监督,教育部印发了《教育部经济责任审计规定》;为规范行政事业单位内部控制行为,指导教育事业单位完善内部控制,教育部下发关于做好《行政事业单位内部控制规范(试行)》实施工作的通知;为明确财务信息公开内容,建立健全财务信息公开制度,教育部财政司下发《教育部关于做好高等学校财务信息公开工作的通知》;为深化对建设工程管理审计的认识,实行建设工程管理审计全覆盖,教育部财政司印发了《关于加强直属高校建设工程管理审计的意见》。为加强直属高等学校内部审计工作,指导直属高等学校审计工作的有效开展,教育部印发了《意见》。《意见》指出“强化预算管理审计、加强预算编制管理审计、加强预算执行过程审计、开展预算执行绩效审计、推动内部控制审计、切实加强风险防控、将内部控制纳入内部审计范围、组织开展单位层面内部控制审计、组织开展业务层面内部控制审计、深化经济责任审计、建立健全经济责任审计工作联席会议机制、健全和完善经济责任审计工作制度体系、建立任中经济责任审计制度、强化经济责任审计结果运用 ”等审计整改的建议。

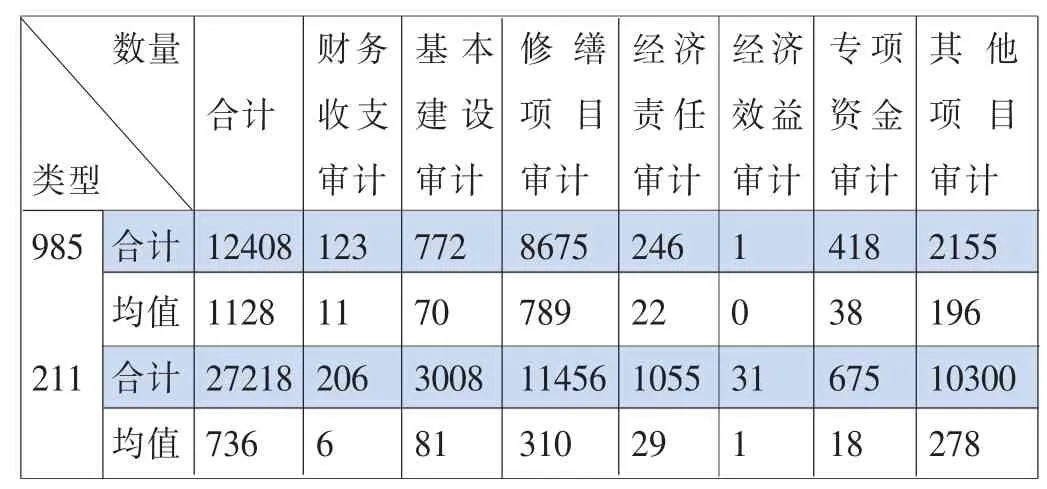

根据48所教育部直属大学的近三年审计项目统计表对照来看,虽然大部分直属大学的审计项目总数在逐年上升,但大学审计项目重点在修缮项目审计和其他项目审计,在财务收支审计、经济责任审计上项目数量少,科研经费审计更是不在统计对象中。而比较11所985大学和37所211大学审计项目数量发现,985大学在审计项目总数上高于211大学,但在财务收支审计、经济责任审计项目上,两者审计项目数量稀少,没有明显差别。结合教育部《意见》来看,大学内部审计在审计整改时应重点关注三个审计项目,即预算项目、内部控制项目、经济责任审计项目。

表14 48所教育部直属大学审计项目汇总表

五、结语

教育部直属大学依法属于审计机关审计监督对象,应当按照有关规定建立健全内部审计制度。其内部审计机构应当接受审计署、财政部的业务指导,同时也要接受主管部门内部审计机构的领导。对于发现的问题,除了积极整改以外,还应该作为单位内部审计加强管理、提高内部审计水平、改进审计工作的依据。各级巡视组对单位“重点人、重点事、重点问题”的巡视,既包括了国家审计财政监督机关的意见,也包括了对大学“党风廉政”、“党组织领导班子及其成员”等更大范围的巡视意见。对于这些意见,大学内部审计人员必须加以关注。

基于大学内部审计成果三个主成分视角,根据巡视意见,大学内部审计还需下大力气在科研经费、经济责任审计、三公经费、内部控制方面加强审计;对照教育部要求,尚需强化预算管理审计、组织展开业务层面内部控制审计、完善经济责任审计工作制度体系。

新常态下,大学要高度重视内部审计工作,就必须严格执行教育部有关规定,接受审计署、财政部的检查、指导,落实中央、教育部两级巡视组的巡视意见,才能切实发挥内部审计“免疫系统”作用,通过内部审计规范学校经济管理,落实领导干部经济责任,提高资源绩效,才能使高等教育健康发展。内部审计只有严格按照教育部规定,且接受国家财政、审计机关的监督指导,同纪检监察职能部门相结合,才能充分实现内部审计的有力监督、保障高校财务健康发展的职能。

(本文系中国教育审计学会资助研究项目 “高校审计与高校行政权力监督”〈项目编号JY 20152302〉阶段性研究成果)

(作者单位:武汉理工大学管理学院、武汉理工大学审计处)

[1]蔡春,田秋蓉,刘雷.经济责任审计与审计理论创新[J].审计研究,2011,(02).

[2]杜莹,贾淼,阎银泉.高校内部审计质量、环境与后续教育现状思考——基于中、高级职称市计人员的调查分析[J].财会通讯,2015,(10).

[3]杜莹,李逸尘,阎银泉.大学财务信息公开比较研究[J].财会通讯,2016,(25).

[4]付后裕.破解审计整改难的思考[J].审计月刊,2012,(04).

[5]付忠伟,黄翠竹等.审计"全覆盖"的工作机制探析[J].审计研究,2015,(03).

[6]黄文光,刘自力.高校建设项目跟踪审计的历史演进与改进建议[J].建筑经济,2015,(12).

[7]刘俊贵.高校科研经费内部控制研究[J].财政监督,2014,(06).

[8]戚振东,尹平.经济责任审计产生的动因和权力监督特征研究[J].审计研究,2013,(01).

[9]施向群.如何开展审计整改[J].中国内部审计,2011,(10).

[10]魏乾梅.大学治理、内部控制、内部审计的关系框架构建研究——基于战略管理视角[J].中国内部审计,2016,(02).

[11]阎银泉,杜莹.大学内审质量程序观的实现路径[J].财会通讯,2014,(10).

[12]阎银泉.加强高校内部审计监督探讨[J].财政监督,2011, (04).

[13]袁芳敏.高校经济责任审计现状、问题及改进措施[J].财政监督,2015,(04).

[14]赵红卫.高等学校内部控制的基本范畴与框架建构[J].审计研究,2015,(03).

[15]张宏亮,文挺.审计质量替代指标有效性检验与筛选[J].审计研究,2016,(04).

[16]周琳.高校经济责任审计工作探析[J].会计之友,2014, (03).