宏观经济波动、产权性质与企业投资趋同行为

2017-03-23赵懿清

赵懿清,张 悦

(1.首都经济贸易大学会计学院,北京100070;2.北京大学光华管理学院,北京100871)

●管理视野

宏观经济波动、产权性质与企业投资趋同行为

赵懿清1,张 悦2

(1.首都经济贸易大学会计学院,北京100070;2.北京大学光华管理学院,北京100871)

文章将宏观经济层面的经济波动的影响投射到微观企业行为上,研究了国有股权性质下的企业投资趋同行为。研究发现:企业投资趋同行为是企业在经济波动感知水平上进行自我调整的结果;政府控制在一定程度上能够抑制企业投资趋同行为,并且控股水平越高,对企业投资趋同行为的治理作用越大;而且政府控制会根据宏观经济的波动水平调节对企业投资趋同行为的治理效果,可以发现政府控制是一种有效的动态治理机制,合理加强政府控制以及采取适当的政府控制方式能够在一定程度上起到合理引导企业投资和稳定经济发展的缓冲作用。

宏观经济波动;产权性质;企业投资趋同行为

一、引言

2016年“国民经济和社会发展第十三个五年规划纲要”明确指出,要积极稳妥化解产能过剩。产能过剩的一个重要因素可能是企业投资的盲目跟风导致投资过热。从众行为理论认为个体在群体行为影响下改变个人意见而与多数人取得一致认识的行为倾向。管理者由于信息量、了解程度、情境因素等多方面因素的影响,不敢贸然从事风险交易,而是模仿、复制他人投资决策,从而发生投资趋同行为。这种投资趋同行为可能会因为长时间或大规模的从众,进而引发某一行业或某类项目上的过度投资,甚至引至投资过热或产业失衡。因此为加快产业结构的转型和调整,从微观层面研究企业投资行为刻不容缓。

林毅夫等(2010)的研究认为产能过剩可能是转型经济体投资的“潮涌现象”[1]。而方军雄(2012)研究指出产能过剩并非“潮涌现象”,而是企业投资行为的“羊群效应”所致[2]。因此,涌现出一批围绕企业投资趋同行为——这一主题开展的研究。Knyazeva et al(2009)从产权保护和公司治理视角研究了公司投资趋同行为[3]。Khanna&Mathews(2010)对多阶段决策的背景下投资决策的趋同效应,例如开拓新市场领域、R&D投资和早期的风险投资等,可能导致信息损失、劣质信息收集和错误决策[4]。陈德球和叶陈刚(2010)在考察中国情境下的政府质量和公司代理冲突对企业的投资趋同行为的影响[5]。宋常和赵懿清(2011)研究了地区性行政垄断和产品竞争市场与企业投资趋同行为的关系[6]。颜向农和李思慧(2012)运用博弈论和贝叶斯法则,构建了经济周期与企业投趋同行为的博弈模型[7]。叶玲和李心合(2012)研究发现控制产业政策与企业投资趋同有一定的相关关系[8]。Chen et al(2013)发现在中国政府干预对企业投资趋同行为有显著影响[9]。胡亚东(2014)研究发现企业投资趋同行为与企业价值呈倒“U”形关系[10]。已有的研究大多认为企业投资趋同行为是“羊群效应”。然而由于投资行为存在理性与非理性,企业投资趋同行为在不同的条件下会有截然不同的实质。因此本文在已有的文献基础上,将宏观经济层面的经济波动的影响投射到企业投资趋同行为上,进一步探明企业投资趋同行为的本质。

金融危机之后对“阴态经济环境”研究的关注[11-13],使经济波动成为主要的研究视角[14-16]。个体模仿决策与行业趋同行为之间天然的传导机制,会放大趋同行为的影响程度,有可能传导到宏观经济层面成为一个重要的经济问题。另一方面,企业行为往往是对制度的反应,政府干预是影响新兴市场中公司的重要因素[17-18]。国有大中型企业是国民经济的支柱,其经营状直接关系到我国国民经济的发展和社会主义制度的巩固。而且政府治理效应并非一个静态的过程,普适性的政府控制模式是不存在,只有适应企业投资决策和市场竞争环境变化而不断调整的政府控制才是最准确和有效的[19]。

二、理论分析与研究假设

投资趋同行为产生于信息不对称的市场环境中,这是由于发掘信息需要较高的固定成本,复制信息却只需较低的边际成本,从而使信息成为一种非排他性产品。正是因为存在信息的排他性,理性投资者仅购买与资产相关的信息。可是他们不得不为需求量低的信息支付更高成本,而需求量高的信息反而支付较低成本[20]。因此从成本出发,投资者会更倾向于购买其他人都购买的信息,即需求量较高的信息。投资者将根据需求较高的公共信息集对资产进行定价,而一个资产的价格就会影响到其他资产价格,资产定价就发生趋同效应。投资趋同行为往往产生于含有大量信息的交易[21],信息量越大,透明度越高,投资趋同行为就会越多[22]。在这种情况下,由于他人的决策中可能含有投资者自身不具备的信息,观察他人的行为并跟从可能才是最优决策,从而由信息引致了从众行为。

企业投资趋同行为是当多个投资决策主体向同一方向或同类项目投资时所形成的现象。投资者在做出企业投资趋同决策时,有时甚至与他们自有的信息相反,而与群体投资决策一致。Jensen和Meck⁃ling(1992)认为由于信息转移的高成本性和分散性,需要围绕决策所需的专门知识进行决策权的配置[23]。对企业投资行为而言,管理者纯依靠公共信息是不够的,他们可能掌握着其他投资者所不知晓的私人信息[24-25],对公司未来投资决策做出精确地识别和评价,并最终做出正确的投资决策。当公司管理者在投资决策时利用更多的私有信息,公司投资会表现出较低的一致性。行为金融学将这一现象定义为易得性启发偏差,即投资在形成自己的判断的过程中,往往会赋予那些最为常见的、最熟悉的信息以更大的权重。企业投资趋同行为就是将最近的信息赋以更高的权重,也被称为近因效应。

宏观经济波动主要是宏观经济超出(低于)投资者预期的部分。当经济波动很大时,市场会充斥着更为复杂和难以分辨的信息,投资发生损失的概率显著提升,投资机会的选择和判断就更为困难,而且还有可能降低投资边际收益。投资具有不确定与不可撤销的特性,因此在这种情况下,管理者的投资行为更为谨慎,大大削弱了管理者对公共信息的依赖[15],抑制“易得性启发偏差”,迫使管理者主动收集信息,从而令他们更多地依靠自己发掘的专有信息进行投资决策,减少了企业投资趋同行为的发生。而当宏观经济较为稳定的情况下,投资机会的可选方向能够被较为清晰地辨识,而且依赖公有信息做出的投资决策的风险较低,因此无论是投资机会驱动的理性羊群效应还是“易得性启发偏差”下的非理性羊群效应都会增加。基于此,提出基本假设1。

H1:宏观经济波动与企业投资趋同行为存在负相关。

各级国资委负责对国有企业重大事项的监督管理,通过统计、稽核对所管国有资产的保值增值情况进行监管。有大量研究表明国有企业投资行为也是管控的重点[26-27]。因此,国有企业的投资决策会更为谨慎,通常需要执行“三重一大”集体决策制度。群体决策的有效性远远高于任何优秀的个体,团队决策从很大程度上抑制了模仿其他企业进行投资的可能性。国资委对国有企业经营范围有一定的限制,不允许其随意更改主营业务范围,而且重大资金使用需要经国资委批准,提升了投资决策的规范性,从宏观层面进一步抑制企业投资趋同行为的发生。现阶段国有企业信息集成系统构建较为完善,能够获得更多信息。不仅如此,国有企业已形成了较为规范的信息收集程序和较为充分的信息分析能力,并且经过多年的积累已经形成一定的信息储备规模,信息收集上的正反馈效应会大大降低其对公共信息的依赖,企业决策者会加大对企业专有信息的重视,降低对短期外生变量的关注,避免了近因效应的影响,从而减少了企业投资的趋同行为。基于此,提出基本假设2。

H2:与非国有企业相比,国有企业中的投资趋同行为更低。

宏观经济波动和国有股权控制都能够有效抑制企业投资趋同行为。而在经济波动的大背景下,国有股权控制的治理效应会表现出动态性。当管理者面临更大的经济波动时,经济环境的不确定性和外部信息的复杂化会抑制管理者的“易得性启发偏差”,激励管理者主动挖掘有价值的投资信息。因此从成本收益均衡的角度,国有股权对企业投资趋同行为的监管会适当放松。而在经济波动较低的时期,企业投资趋同行为发生的概率随之增多,从而国有股权的治理效应的优势显现出来,它会代替经济

其中,comov表示在同一年份和行业中,增加投资的公司数量(Nincrease)与减少投资的公司数量(Ndecrease)中最大值与同一年份同一行业中公司总数量(N)的比值。当在某一行业投资增加和减少的公司数量分别为50%时,则comov=0.5,表示该行业中不存在投资趋同;而如果投资增加或减少的公司数量任一方较多时,则comov>0.5,而且该投资协同效应指数越高,代表着该行业公司之间投资趋同的倾向越大,由此可得comov的值域为[0.5,1.0]。为了区分投资趋同行为中企业投资增加或投资减少的影响因素的区别,分别定义增加投资的趋同行为(incov=Nincrease/ N)和减少投资的趋同行为(decov=Ndecrease/N)。

由于行业中企业的投资行为可能是随机的,所以只有当增资和减资的企业数存在显著差异时才可波动引起的自发的抑制力。而且国有企业中国资委的监督职能、集体决策的纠偏力度以及信息系统的收集能力,都能够提升企业专有信息的可靠性和管理者对专有信息的依赖程度。不仅如此,国资委通过法定程序对企业负责人进行任免、考核,管理者为避免根据经营业绩进行奖惩受到不利评价,会更谨慎地应对经济波动可能会存在潜在风险,因此也会更加勤勉和努力地寻找信息,提升信息决策的合理性和必要性,从而减少了企业投资趋同行为的发生。当经济波动较高的时期,政府将优化投资决策的任务更多地交给市场机制,通过自由竞争与自由交换来实现资源的配置,优化企业投资行为。而当经济波动较低的时期,由于市场机制的退出,国有股权的治理作用开始显现,会发现国有股权代替宏观经济波动发挥代理。在企业微观主体中,随着外部经济环境的改善与繁荣,企业投资趋同行为通过市场机制的调节会自发地减少,在权衡成本收益的基础上政府控制对这种行为的监管和治理效应也会自然地适当放松。基于此,提出基本假设3。

H3:国有股权的治理效应能够替代宏观经济波动对企业投资趋同行为的影响。

三、研究设计

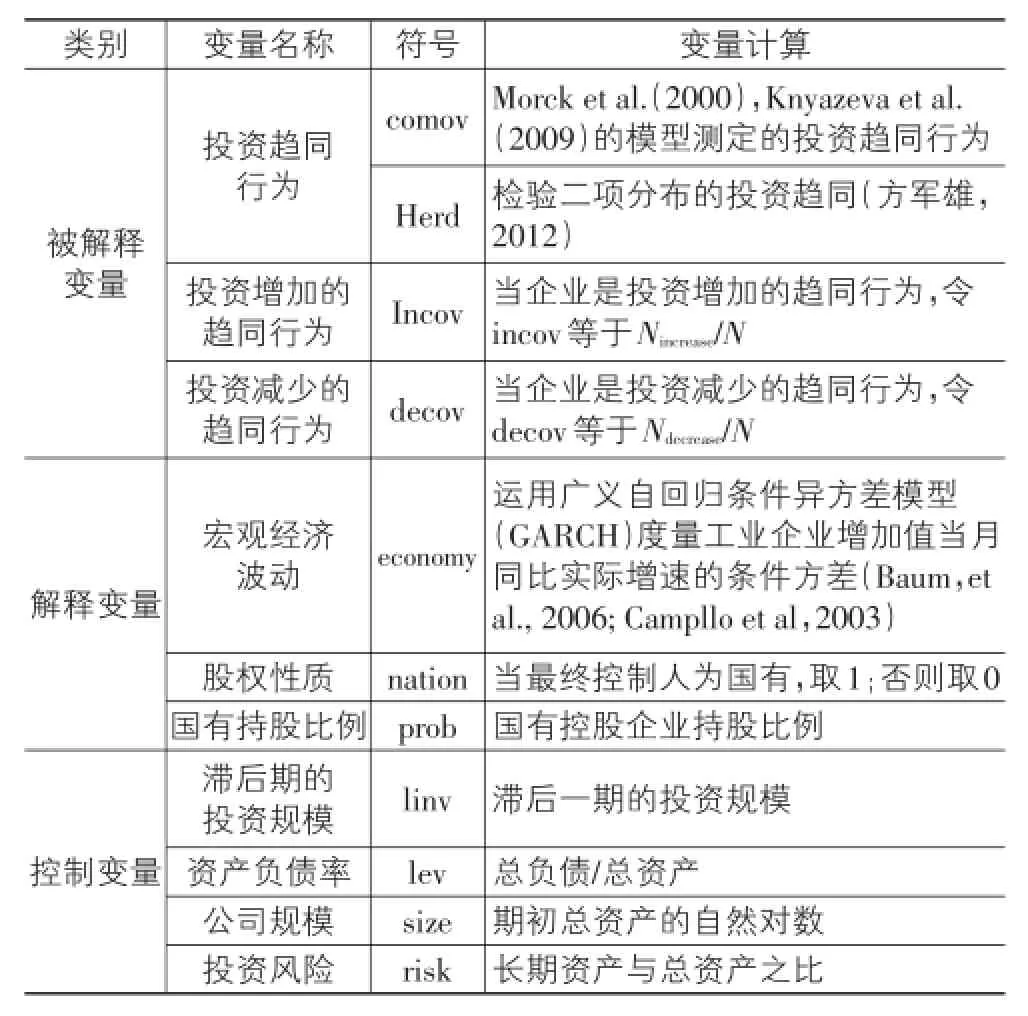

(一)研究变量

1.企业投资趋同行为变量

企业投资趋同行为变量用两个指标来计量。一个指标是参考文献[3,28]的研究来构建的,如式(1)所示。能存在趋同趋势,因此另一个投资趋同行为指标参考方军雄(2012)[2]构造的二项分布检验模型来构建,如式(2)所示。

式(2)中,对增加投资的公司数量(Nincrease)与减少投资的公司数量(Ndecrease)进行二项分布检验,如果在10%的显著水平上拒绝原假设,则数据分布非随机,因此Herd(I)取值为1,否则为0。Herd指标可以直接反应每一年每一行业的投资趋同行为状况。在本文中行业划分依据中国证监会2012年颁布的中国上市公司行业分类标准,而且在制造业中根据前两位代码进行细分。

2.宏观经济波动变量

关于宏观经济波动替代指标的计算,条件方差是较好的度量指标[29]。由于条件方差包含了历史信息集,在研究经济波动时,运用广义自回归条件异方差模型(GARCH)度量宏观经济变量变化的条件方差[30-34]。通过GARCH模型的幂指趋势估计该月度经济变量序列的离差,以年进行平均,然后被用作年度宏观经济波动指标。宏观经济波动的估计模型GARCH(1,1)如式(3)所示。

其中,ΔIPt为规模以上工业企业增加值当月同比实际增速,et为误差项,ht为通过GARCH估计得到的误差项的条件方差。由于国内生产总值(GDP)只有季度数据,在使用GARCH模型的条件方差计算年度值存在较大误差。使用月度经济变量会大幅降低误差,因此本文选择规模以上工业企业增加值当月同比实际增速。现在越来越多的研究宏观经济波动的文章都使用工业企业增加值实际增速[35-36]。

3.政府控制变量

本文中根据最终控制人是否为国有股,定义国有股权的哑变量(state),然后进一步研究国有股控股比例(prob)与企业投资趋同行为的关系。

(二)研究模型

本文所使用的模型如式(4)所示。

其中,nationit表示政府控制,分别带入国有股权哑变量(state),和国有股控股比例变量(prob);economyt-2表示宏观经济波动,从经济意义上经济因素的影响会有较长的滞后性,因此模型⑴中使用滞后两期的经济波动指标,是由于投资计划都是预先决定的,管理者会根据历史数据做出估计从而形成投资决策。nationit×economyt-2为股权性质与经济波动变量的交乘项。预计系数β1显著为负,表明宏观经济波动与企业投资趋同行为负相关,支持假设1;系数β2显著为负,表明与非国有企业相比,国有企业更有利于抑制企业投资趋同行为;系数β3显著为正,表明国有股权可以削弱经济波动对投资趋同的影响。模型(1)主要使用的控制变量(control)有滞后一期的投资规模(linv)、资产负债率(lev)、公司规模(size)和投资风险(risk),主要变量的定义见表1所列。

(三)研究样本

本文研究的时间范围为2003-2014年,以沪深两市A股上市公司为研究样本。经济波动数据来自中国统计年鉴,财务报表数据来自国泰安(CSMAR)数据库数据。对数据做了如下处理:剔除缺失数据的样本。剔除金融行业的公司(行业代码为J);对变量进行winsorize处理(小于1%分位数与大于99%分位数的变量,令其值分别等于1%分位数和99%分位数);最后获得16 475个样本年数据。另外,剔除后的样本与2003-2014年上市公司的行业分布、规模分布(以十分位点确定样本的分布情况)和收益分布基本一致,最终样本不存在由于处理不当而导致的偏差。

(四)描述性统计分析

对变量进行描述性统计结果见表2所列。

表1 变量描述

表2 描述性统计分析

从表2可以看出,企业投资趋同行为变量的comov的均值为0.637,herd的均值为0.535,而经济波动的均值12.633。变量的相关矩阵如表3所列,解释变量与被解释变量均具有相关性较强,有一些解释变量与控制变量也存在一定的相关性,因此对后文要验证的模型进行共线性检验,VIF值均低于3,不存在多重共线性。

表3 相关矩阵

续表3

四、实证研究结果

(一)宏观经济波动、产权性质与企业投资趋同行为关系研究

根据模型(1)研究国有股权与宏观经济波动对行业投资协同的影响,对非平衡面板数据进行固定效应面板回归分析。为了避免内生性,模型(1)右侧均使用滞后一期的变量。在对模型(1)进行拟合之前,根据Huasman检验对面板回归模型进行选择(Huasman检验结果如表4所示),最终选择了固定效应模型。而且面板数据固定效应模型在一定程度上也可以极大地缓解遗漏变量所导致的内生性问题,回归结果如表4所示。使用stata13.0软件对模型(1)进行面板回归分析,解释变量分别为Knyazeva et al.(2009)[3]模型(herd)和方军雄(2012)[2]的模型(comov)求得的投资趋同行为的替代变量,结果如表4所列。

由表4可见,上述模型的组间R2高于组内,模型具有一定的解释力。而且Wald Chi2均显著,表示模型设定合理。从回归模型(1)和(2)中可以看出,经济波动(economy)与投资趋同行为(comov和herd)均具有显著的负相关关系,支持假设1。国有控股(state)与投资趋同行为(comov和herd)显著负相关,支持假设2。国有股权与经济波动的交互项(stateit× economyt-2)的系数显著为正,支持了假设3。回归模型⑶和⑷的国有控股(state)与投资趋同行为(comov和herd)系数β2均显著为负,支持假设2。对跨模型系数进行Chow检验,统计量chi2(1)=19.68,在1%的显著水平上显著,表示在两个子样本中系数β2存在显著差异。在经济波动较高的子样本(high)中系数β2为-0.009,在经济波动较低的子样本(low)中系数β2为-0.038,所以,在经济波动较低的时期,国有股权与企业投资趋同行为的相关关系越强。也就是经济波动较高时,企业会自发减少投资趋同行为;而当经济波动较低时,国有股权的治理效应会发挥作用,抑制企业投资趋同行为,支持假设3。回归模型(5)和(6)的国有控股(state)与投资趋同行为(comov和herd)系数β2均显著为负,支持假设2。对跨模型系数进行Chow检验,统计量chi2(1)=10.43,在1%的显著水平上显著,表示在两个子样本中系数β2存在显著差异。在经济波动较高的子样本(high)中系数β2为-0.022,在经济波动较低的子样本(low)中系数β2为-0.135,所以,在经济波动较低期,国有股权发挥更大的治理效应,支持假设3。进一步验证国有股权持股比例与企业投资趋同行为的关系,如表5的回归模型(7)和(8)所列。

表4 国有股权与企业投资趋同行为的回归结果

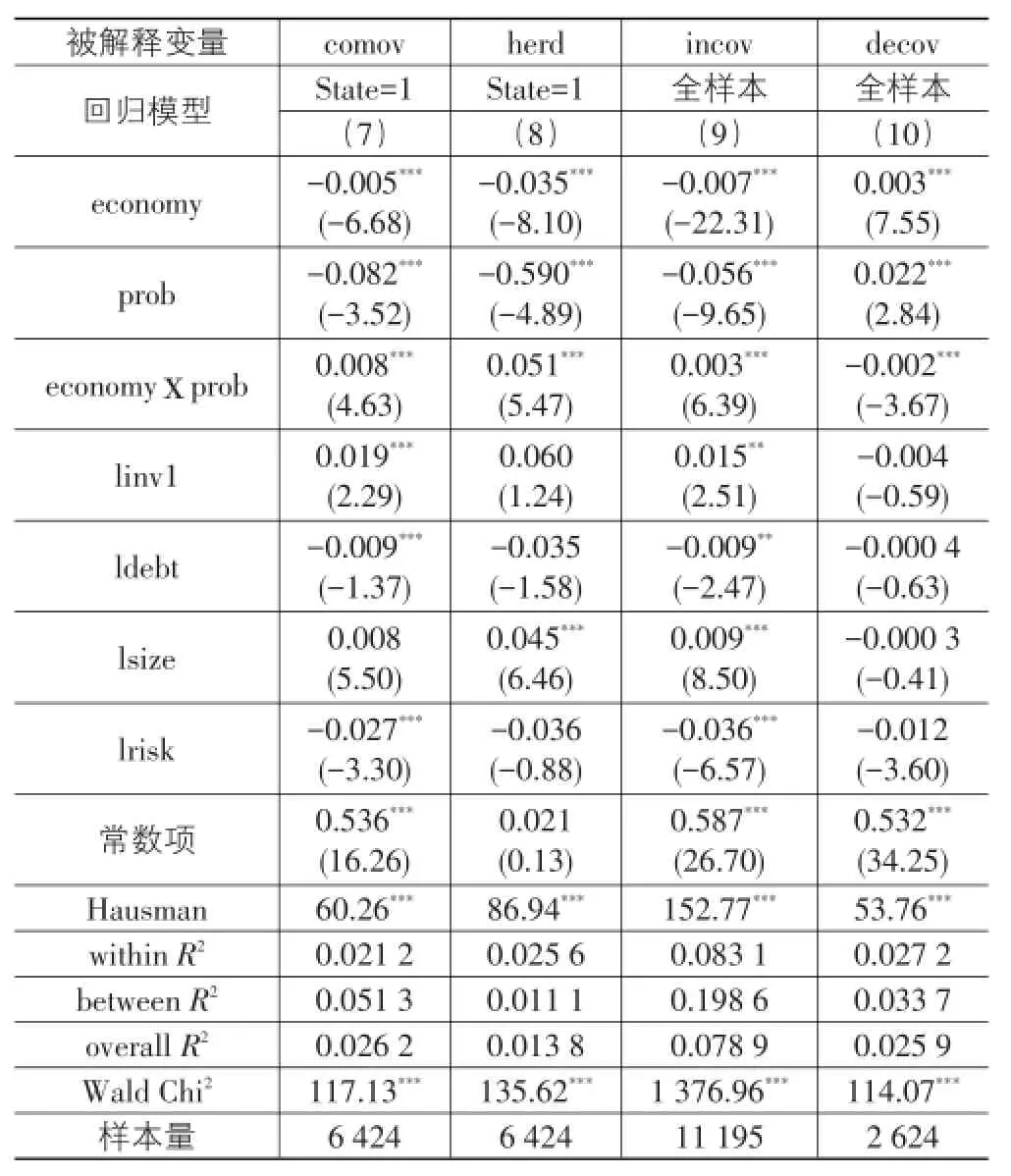

从表5的回归模型(7)和(8)可以看出,上述模型的组间R2高于组内,模型具有一定的解释力。而且Wald Chi2均显著,表示模型设定合理。在国有企业中,经济波动(economy)与投资趋同行为(comov和herd)显著负相关,进一步佐证了假设1。持股比例(prob)与投资趋同行为(comov和herd)显著负相关,进一步证明了假设2。在国有企业中,持股比例与经济波动的交互项(probit×economyt-2)的系数显著为正,支持了假设3。为进一步区分经济波动下国有股权对不同趋同行为的抑制作用,特将Knyazeva et al。(2009)【2]模型下的趋同行为变量comov拆分为增加投资的趋同行为(incov=Nincrease/N)和减少投资的趋同行为(decov=Ndecrease/N)分别进行回归分析,回归结果如表5模型(9)和(10)所示。

表5 国有股权持股比例与企业投资趋同行为回归结果

从表5的回归模型(9)和(10)可以看出,上述模型的组间R2高于组内,模型具有一定的解释力。而且Wald Chi2均显著,表示模型设定合理。经济波动越高,企业投资增加的趋同行为(incov)越少(系数β1为-0.007,在1%显著水平上显著);国有控股的企业投资增加的趋同行为更少(系数β2为-0.056,在1%显著水平上显著);国有股权能够抵消宏观经济波动对企业投资增加的趋同行为的作用(系数β3为0.003,在1%显著水平上显著)。而对于企业投资减少的趋同行为(decov)的系数符号刚好相反,这可能是由于经济波动较高时,管理者对投资机会的把握也存在较高不确定性,出于对不确定性情况的担忧,管理者可能会做出缩减投资的决策。行业中这种向同一个方向缩减投资的决策不是由于信息论产生的趋同行为,而是自发产生的趋同。这种行为在国有企业更为明显,其管理者更为谨慎,具有较强的风险规避意识,所以在国有企业中这种自发形成的投资趋同行为会增加。但在不确定较高的经济环境中,国有企业的监管机制、集体决策机制和信息收集机制能够使信息明朗化,从而抵消自发的投资趋同行为。因此,将宏观经济波动引入微观主体的行为研究中,能够发掘企业行为的周期性和自发性等特征。

(二)稳健性检验

为保证研究结构的稳健,本文还进行了一系列的稳健性分析:本文的研究期间为2003-2014年。由于时间跨度较长,期间有两次大的会计准则变动(2001/2007年),所以为防止数据的一致性受损,将其划分为两个时间段分别进行分析;2008年金融危机对宏观经济产生很大冲击。因此本文以2008年为哑变量作为宏观经济波动的替代变量进行事件研究,研究结果加强本文的研究结论;上文采用非平衡面板进行分析,将其整理为平衡面板进行数据分析,共有230家公司,分析结果一致;用现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”作为投资的替代变量,计算新的投资趋同行为变量。上述四项稳健性分析均发现结果稳健,受篇幅所限不在正文中报告,充分支持了研究假设。

[1]林毅夫,巫和懋,邢亦青.潮涌现象”与产能过剩的形成机制[J].中国投资,2010(10):4-19.

[2]方军雄.企业投资决策趋同:羊群效应抑或“潮涌现象”?[J].财经研究,2012(11).

[3]Knyazeva A.Comovement in investment[J].Ssrn Electronic Journal,2008(7):1-25.

[4]Khannan N,Mathews D R.Can herding improve invest⁃ment decisions?[D].North Carolina:Duke University,2010.

[5]陈德球,叶陈刚.政府质量、代理冲突与公司投资协同性[C].2010年中国金融国际年会论文集,2010.

[6]宋常,赵懿清.地区性行政垄断、产品市场竞争与投资协同效应——基于中国上市公司面板数据的经验证据[J].山西财经大学学报,2011,33(5):52-59.

[7]颜向农,李思慧.基于羊群效应的投资趋同化研究[J].湖南科技大学学报:社会科学版,2012,15(5):58-61.

[8]叶玲,李心合.管理者投资羊群行为、产业政策与企业价值——基于我国A股上市公司的实证检验[J].江西财经大学学报,2012(5):24-32.

[9]Chen D,Khan S,Yu X,et al.Government intervention and investment comovement:Chinese evidence[J].Journal of Business Finance&Accounting,2013,40(3):564-587.

[10]胡亚东.投资羊群行为与企业价值——基于产业政策视角的实证分析[J].国际商务财会,2014(6):61-64.

[11]高汉祥,万弢.应对金融危机发展财务理论促进经济繁荣——“金融危机与公司财务”专题研讨会综述[J].会计研究,2009(6):88-90.

[12]陈武朝.经济周期、行业周期性与盈余管理程度——来自中国上市公司的经验证据[J].南开管理评论,2013(10):26-35.

[13]Jeon H,Nishihara M.The effects of business cycle and debt maturity on a firm's investment and default decisions[J].International Review of Economics and Finance,2015,38:326-351.

[14]Campello M,Graham R J,Harvey R C.The real effects of financial constraints:evidence from a financial crisis[J].Journal of Financial Economics,2010,97(3):1-18.

[15]Brockman P,Liebennerg I,Schutte M.Comovement,in⁃formation production,and the business cycle[J].Journal of Financial Economics,2010,97:107-129.

[16]杨光,孙浦阳,龚刚.经济波动、成本约束与资源配置[J].经济研究,2015(2):47-60.

[17]Fan J P H,Wei K C J,Xu X.Corporate finance and gov⁃ernance in emerging markets:a selective review and an agenda for future research[J].Journal of Corporate Fi⁃nance,2011,17:207-214.

[18]刘海明,曹廷求.宏观经济不确定性、政府干预与信贷资源配置[J].经济管理,2015(6):1-11。

[19]赵懿清,张悦,胡伟洁.政府控制、经济周期与企业投资趋同行为[J].经济与管理研究,2016(11):11-21.

[20]Veldkamp L.Media frenzies in markets for financial informa⁃tion[J].American Economic Review,2006,96(3):577-601.

[21]Durnev A,Morck R,Yeung B.Value enhancing capital budgeting and firm specific stock returns variation[J].Jour⁃nal of Finance,2004,59(1):65-105.

[22]Jin L,Myers S C.R2around the world:new theory and new tests[J].Journal of Financial Economics,2006,79:257-292.

[23]Jensen M C,Meckling W H.Special and general knowledge,and organize structure[M].Oxford:Blackwell,1992:31.

[24]Massa M,Simonov A.Hedging,familiarity and portfolio choice[J].Review of Financial Studies,2006,19(2):633-685.

[25]Lakonishok J,Lee I.Are insider trades informative?[J]. Review of Financial Studies,2001,14(1):79-11.

[26]Chen D,Khan S,Yu X,et al.Government intervention and investment comovement:chinese evidence[J].Journal of Business Finance&Accounting,2013,40(3):564-587.

[27]Wang C,Xu H.Government intervention in investment by Chinese listed companies that have diversified into tourism[J].Tourism Management,2011,32(6):1371-1380.

[28]Morck R,Yeung B,Yu W.The information content of stock markets:why do emerging markets have synchro⁃nous stock price movements?[J].Journal of Financial Eco⁃nomics,2000,58(1/2):215-260.

[29]王义忠,宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究,2014(2):4-16.

[30]Bredin D,Fountas S.Macroeconomic uncertainty and per⁃formance in the European Union[J].Journal of Internation⁃al Money&Finance,2009,28(6):972-986.

[31]Yoon H K,Ratti A R.Energy price uncertainty,energy intensity and firm investment[J].Energy Economics,2011,33(1):67-78.

[32]Talavera O,Tsapin A,Zholud O.Macroeconomic uncer⁃tainty and bank lending:The case of Ukraine[J].Econom⁃ic Systems,2012,36(2):279-293.

[33]Campello M.Capital structure and product markets interac⁃tions:evidence from business cycles[J].Journal of Finan⁃cial Economics,2003,68(3):353-378.

[34]Baum F C.Caglayan M,Ozkan N,et al.The impact of macroeconomic uncertainty on cash holding for of Boston College non-financial firms[J].Working Paper,2004.

[35]Kang W,Lee K,Ratti A R.Economic policy uncertainty and firm-level investment[R].Journal of Macroeconom⁃ics,2013,39(3):42-53.

[36]郑挺国,王霞.中国经济周期的混频数据测度及实时分析[J].经济研究,2013(6):58-70.

MacroeconomicFluctuations,PropertyRightsandCorporateInvestmentComovement

ZHAO Yi-qing1,ZHANG Yue2

(1.Accounting Department,Capital University of Economics and Business,Beijing 100070,China; 2.Guanghua School of Management,Peking University,Beijing 100871,China)

This paper based on the macroeconomic fluctuations,the ownership and the corporate investment comovement behavior is stud⁃ied.The outcomes of this paper are as follow:the corporate investment comovement is the outcome of self-adjusted on the economic fluctu⁃ation;To some extents,state-owned corporations have less the corporate investment comovement behavior.The state-owned corporations have the different elastic effect and their interaction is complementary relationship.The state-owned corporations could enhance the effect of macroeconomic fluctuation on corporate investment comovement.

macroeconomic fluctuations;property right;corporate investment comovement

F271.2;F275.6

A

1007-5097(2017)03-0117-07

[责任编辑:张 青]

10.3969/j.issn.1007-5097.2017.03.016

2016-11-07

国家社会科学基金青年项目(12CGL037);教育部人文社会科学研究一般项目(12YJC630315)

赵懿清(1982-),女,山西大同人,讲师,管理学博士,研究方向:公司治理,投资理论;

张悦(1985-),男,北京人,博士后,研究方向:企业投资,无形资产。