主力交易行为结构模型的构建:盘口异动的视角

2017-03-23杜战其王洪伟

杜战其,王洪伟

(1.同济大学经济与管理学院,上海200092;2.上海海洋大学工程学院,上海201306;3.香港理工大学商学院,香港999077)

主力交易行为结构模型的构建:盘口异动的视角

杜战其1,2,3,王洪伟1

(1.同济大学经济与管理学院,上海200092;2.上海海洋大学工程学院,上海201306;3.香港理工大学商学院,香港999077)

文章基于盘口异动和行为金融的视角,研究个股主力的交易行为是股市研究的热点问题。总结了国内外的已有相关研究文献,并借鉴了已有成果的研究理念和方法,从盘口异动的细节数据和微观数据入手,应用大系统的研究思想和研究方法,提出了基于盘口异动的主力交易结构模型(文中定义为第0类的主力交易结构模型),并用数学的程式化语言和结构化的图表语言对模型进行了详细说明和解释。文中构建的主力交易结构模型(Wn)主要包括八大指标或因素:研究假设(H1),界定概念(C2),盘口异动(X1),主力心理(Y1),主力行为(Y2),主力交易特征(),股价波动特征(),主力交易结构模型(Wn);并对该模型以及模型指标的含义进行了深入阐述。本文所构建的主力交易结构模型将为后续研究提供重要理论基础。

个股主力;交易行为;盘口异动;结构模型;股市操纵

一、引言

国内外对于股市行为的相关研究历来是行为金融学研究的热点问题。一方面,从研究对象的角度而言,股市行为研究分为股市总体行为研究和个股行为研究,股市总体行为研究是指对股市总体的行为特征和运行规律所做的研究,包括世界各国的各种股市综合指数、整体趋势、群体行为、群体特征等;而个股行为研究是指专门针对某类特定的或有代表性的某类个股或某只个股的具体研究(包括理论研究和应用研究),例如:个股的股价走势、交易行为、盘口特征、微观异动、数据特点、操纵模式、极端形态等。另一方面,根据研究的侧重点不同又大体上可分为两类:一类是偏理论研究,另一类是偏实践研究或应用研究。

基于市场经济的有效假设,股市总体和个股的运动轨迹均被看作是市场合力综合作用的自然结果,个股是构成股市的重要组成部分,同时具有相对独立的运行规律和行为特征。市场主力或个股主力是指市场上或一只股票里有一个或多个操纵价格的人或机构,以引导市场或股价向某个方向运行。个股主力的概念一定程度上类似于国内股市个股的庄家“坐庄”行为和国外股市个股的操纵行为。股市运行是经济活动的晴雨表,具有经济活动的规律性和复杂性。个股是构成股市的重要组成部分,同时具有相对独立的运行规律和行为特征,本文界定个股主力的各种交易行为所呈现出的复杂性与规律性的集合统称为“交易行为”特征。本文所做的研究就是定位于个股主力的偏应用类的研究,将主要围绕个股主力的交易行为结构特征进行重点研究。

二、研究思路

本文期望从个股的盘口异动数据中,挖掘出个股主力的心理特征和行为模式,最终建立个股主力的交易特征模型(包括心理特征、行为特征等)。本文是专门针对个股盘口数据所做的理论与应用研究,属于个股盘口细节数据的信息挖掘研究,目前国内外的相关研究还不是很多,本文的研究对于完善相关研究领域具有重要理论意义;因本文研究对象来源于实践和大众生活,股市也是各国重要的市场经济组成部分,所以该研究结果也必将用于实践,有重要的实际应用价值。

根据股市的交易特点和个股的运行规律,个股的交易异动行为必然反映在个股的微观盘口上,本文将这种常见的交易异动行为体现为微观盘口异动的联动现象定义为“盘口异动”,并将从“盘口异动”的微观结构视角对个股主力的交易行为结构模型进行重点研究。

个股主力的交易行为通常都伴随着个股的交易“异动”现象。股市异动和个股异动是指股市运行或个股运行过程中所表现出的与以往运行规律相比有明显异常变化的行为模式或行为特征,例如国内股市庄家的“坐庄”行为和国外股市的股价“操纵”行为均属于此研究范畴。国内外学者对于个股异动的相关研究焦点较多,大多数集中于内幕交易或知情交易的识别和监管研究,例如:有的研究交易数据,有的研究微观盘口,有的研究突发事件或极端波动,有的研究财务报表或券商报告,有的研究披露规则或监管政策,有的研究兼并重组,等等。

国内对于股市异动行为的相关研究,主要集中于股市整体的异动行为研究,而对于个股的异动行为研究偏少。经文献查询,在国内对于个股异动行为的相关研究中,大都以中国股市庄家“坐庄”为例进行个股的操纵研究,研究内容偏向于异动交易行为的识别和监管政策的防范【1】,研究方法偏向于案例研究【2】、交易高频数据的回归分析和实验仿真【3】等。国外对于个股主力交易特征的相关研究较多,包括股市总体的心理与行为,投资者或交易者的心理与行为,股市的宏观操纵研究,内幕交易或知情交易,异常波动与异常交易,微观结构的交易行为等。其中,关于个股的内幕交易或知情交易、异常波动与交易研究、微观结构交易行为研究等,都属于本文所研究的基于盘口异动的个股主力交易行为的研究范畴。根据国外对于盘口异动的各种交易行为的相关研究,将其进行归类与细分,主要包括:单日股价较大变化与极端价格【4-6】、盘口净卖压与挂单失衡【7-8】、分单行为与“隐藏交易假设”【9-11】、收盘价操纵行为【12-14】、个股异常与操纵的识别【15-18】、分笔交易与日交易序列【19-20】、内幕交易与博弈行为【21-22】、掩饰性交易与隐性交易【23-25】、掠夺性交易【26】。

三、基于盘口异动的主力交易结构模型的构建

股市是经济的晴雨表,股市中蕴含了经济人和投资者的各种心理和行为,同时市场主力的心理和行为又通过某种内在机制由股价外现出来,本文正是研究这种“内在机制”,以期通过模型揭示该机制。前人已有的研究大都从财务数据、公司价值、经济周期、市场因素、外部环境、核心竞争力等角度研究股价波动的内在机制。因此,本文计划另辟蹊径,从个股主力的心理和行为角度,通过盘口交易的异动数据,应用大数据挖掘技术,构建“主力特征”和“股价波动”的互动模型,以揭示股价波动的“内在机制”。

本文应用大系统和大数据的研究思想和研究方法,对个股的盘口异动信息进行挖掘分析,并借助心理学和行为学相关理论与技术,研究个股主力的心理活动和行为特征,初步构建了基于盘口异动视角的主力交易结构模型,用数学的语言可简要表示如下:

当且

(一)研究假设H1本文所构建的基于盘口异动视角的主力交易结构模型Wn是在众多研究假设条件集合H1j下所做的研究,公式(1)中的研究假设H1j主要包括以下假设:主力存在假设h11,大市平稳假设h12,大盘平稳假设h13,板块平稳假设h14,消息平稳假设h15,等。

(二)界定概念C2

本文的研究涉及较多的股市专业术语和行为金融专业词汇,为了更加准确地说明问题和进行研究,需要对一些常用的研究对象和概念进行界定。本文构建的主力交易结构模型需要对以下概念对象集合c2j进行严格界定,包括:主力的概念c21,盘口的概念c22,盘口异动概念c23,主力心理概念c24,主力行为概念c25,股价波动概念c26,等。

(三)基于盘口异动的主力交易结构模型Wn

1.主力交易结构模型——以第0类W0为例

公式(3)中,根据研究视角的侧重点不同,基于盘口异动的主力交易结构模型可以有多种类型,式中W0表示第0种主力交易结构,W1表示第1种主力交易结构,依次轮推,Wn表示第n类基于盘口异动的主力交易结构。研究视角的侧重点,包括:基于盘口异动的视角W1,基于盘口周期性的视角W2,基于盘口记忆性的视角W3,等。下文为了论述的方便,仅以基于盘口异动的视角(W0,公式(6))为例进行详细阐述。

公式(6)表示基于盘口异动视角的第0类主力交易结构,其中表示第0类的主力交易特征,表示第0类的股价波动特征。其中和的构成详见公式(7)和公式(8)。

公式(9)中的X1表示第0类的盘口异动,又由盘口异动的各类异动因子x1j所构成,例如各类异动因子x1j包括:挂单异动x11,买卖下单异动x12,每笔成交异动x13,成交方向异动x14,隐性埋单异动x15,撤单异动x16,增单异动x17,…,等等。

公式(11)中的Y2表示第0类的主力行为,由主力行为的各类行为因子Y2j所组成,包括:吸筹行为Y21,整理行为Y22,拉升行为Y23,出货行为Y24j,等等。公式(7)中的主力行为的各类行为因子Y2j可以进一步深化,详见公式(12)。

公式(10)中的Y1表示第0类的主力心理,由主力心理的各类心理因子y1j所组成,具体包括:吸筹心理y11,初升心理y12,试盘心理y13,洗盘心理y14,拉升心理y15,整理震荡心理y16,主升浪心理y17,出货心理y18,…,等等。

公式(12)中,吸筹行为Y21由各种吸筹行为因子y21k所组成,例如包括:吸货初期y211,吸货中期y212,吸货末期y213,等等;整理行为Y22由各种整理行为因子组成,包括:吸筹区整理y221,初升前整理y222,初升后整理y223,拉升中继整理y224,顶部区整理y225,等等;拉升行为Y23由各种拉升因为因子组成,包括:初升行为y231,一般拉升行为y232,主升浪行为y233,等等;出货行为Y24j由各种出货行为因子组成,包括:出货初期y241,出货中期y242,出货末期y243,等等。

为了更准确地表达第0类的股价波动特征,上文的公式(8)可以进一步优化,详见公式(13)。

四、基于盘口异动的主力交易结构模型图谱

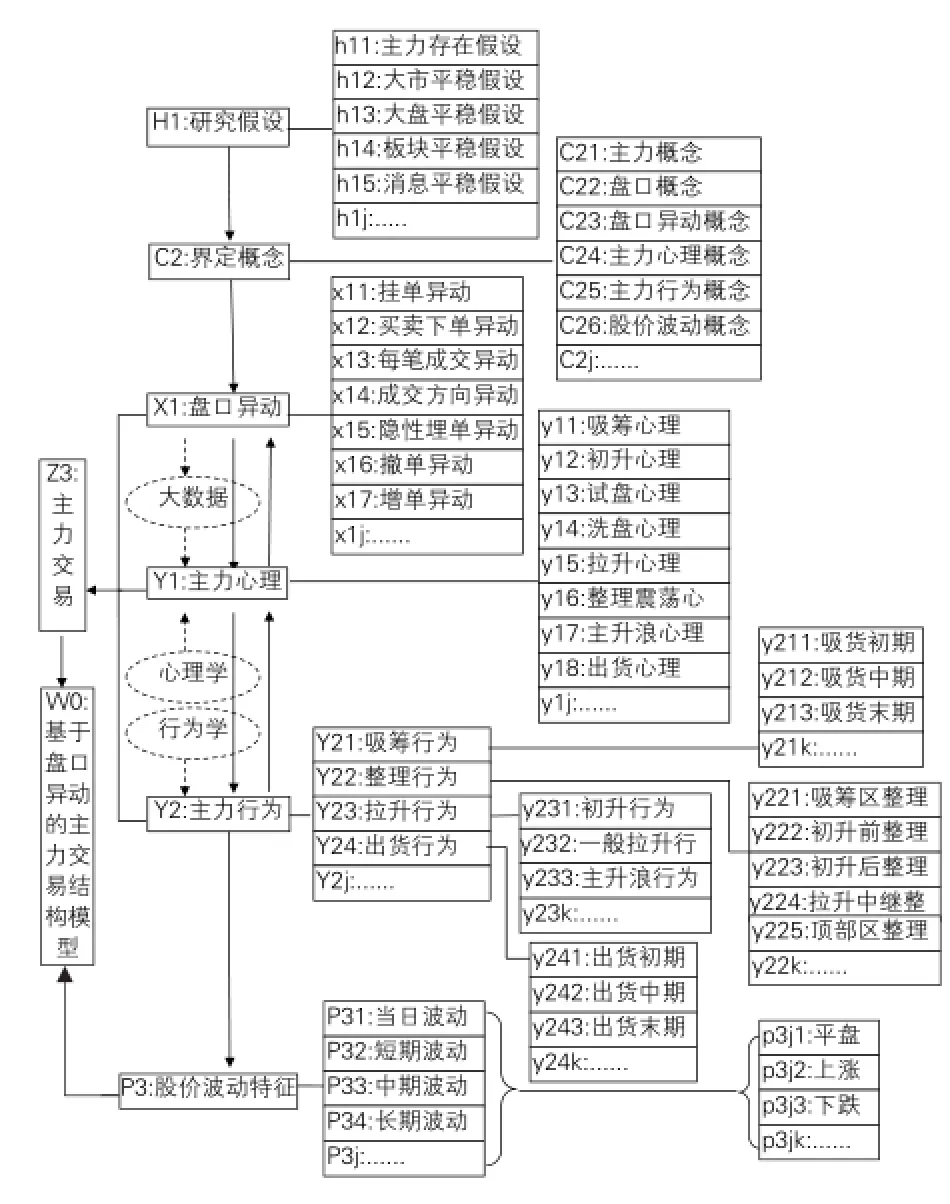

上文所构建的基于盘口异动的主力交易结构模型Wn主要基于数学语言进行了阐述,为便于理解,本文将上述模型的众多数学公式绘成一张总的结构化图表,将上述结构模型用图形的结构化语言表示出来,详见图1所示,下文将简要介绍结构模型图谱(图1)每部分的含义。

本文通过查找已有文献和大量实际盘口数据,发现“盘口异动”与“主力心理”和“主力行为”三者之间存在密切的内在联系,这种联系带有明显的规律性特征,例如:由“主力心理”与“主力行为”可以发现“主力交易特征”,再结合“股价波动特征”,从而构建一个融“主力交易特征”与“股价波动”的基于盘口异动的主力交易结构模型,本文并将该主力交易的结构模型用一个直观的全信息模型图谱(图1)进行了表示,以期揭示个股主力与股价波动之间的内在联系与交互机制。

(一)研究假设

本文的研究将在多种假设的基础上进行,包括主力存在假设、大市平稳假设、大盘平稳假设、板块平稳假设、消息平稳假设和个股运动周期假设等。

图1 基于盘口异动的主力交易结构模型图谱

(二)界定概念

界定概念主要是研究对象具体化,研究范畴界定清楚,需要主要对结构模型中涉及的各个概念进行规范化定义,需要界定的概念有:主力、盘口、盘口异动、主力心理、主力行为、股价波动,等等。

(三)盘口异动

本文将研究对象界定为利用个股盘口异动的细节数据,应用理性推理和博弈分析的方法,对个股主力交易过程中的心理与行为进行研究。盘口异动主要分析盘口的挂单数据和即时成交数据,进行各种盘口异动归类和分析,为后文的个股主力心理和行为研究做基础。例如包括挂单异动、买卖下单异动、分笔成交异动、成交方向异动、非挂单成交异动、隐性埋单异动、撤单异动、增单异动,等等。

(四)个股主力的心理特征研究

主力心理特征研究可以借助盘口数据挖掘、理性推理和博弈论的方法对个股主力的心理进行分析,最终构建个股主力的心理特征模型。本文拟将主力的心理进行细分研究,包括吸筹心理、初升心理、试盘心理、洗盘心理、拉升心理、整理震荡心理、主升浪心理、出货心理等等,最终构建一个面向个股主力整体心理的心理特征模型。

(五)个股主力的行为特征研究

主力行为特征研究将在上述个股主力心理的研究基础上,对主力的交易行为特征进行研究,研究方法主要应用理性推理和博弈的方法。本部分可以将主力的交易行为分为最主要的四大类,包括吸筹行为、整理行为、拉升行为和出货行为。其中吸筹行为又可细分为吸货初期、吸货中期和吸货末期,整理行为可分为吸筹区整理、初升前整理、初升后整理、拉升中继整理和顶部区整理,拉升行为则分为初升行为、一般拉升行为、主升浪行为,出货行为分为出货初期、出货中期、出货末期。该部分最终将构建一个面向个股主力整体行为的行为特征模型。

(六)个股主力与股价波动特征

股价波动特征简单的理解就是股价的波动和变化,股价波段和变化时包含了许多特点和信息,该部分将借助不同时间间隔内的日交易盘口数据和日股价数据,对已建立的主力行为特征模型,进行相关性分析,并研究主力行为和股价波动的相关性。其中股价波动根据不同时间间隔,可分为当日波动、短期波动、中期波动、长期波动,又可根据波动状态分为平盘波动、上涨波动、下跌波动。

(七)个股主力交易特征

个股主力的交易特征由个股的盘口异动特征、主力心理特征和主力行为特征三部分构成。个股的盘口异动特征,蕴含了很多市场上的非公开信息和保密信息,但是通过交易盘口的交易特点就可以判断出一些主力交易的心理特征,而结合个股主力运作个股的周期性和规律性,主力的交易行为也可以一定程度上判断出来。因此,交易盘口的异动特征、主力交易心理特征、主力交易行为特征三者是相互联系、密不可分、相辅相成的。

(八)个股主力交易特征与股价波动特征的结构模型

模型最后将构建一个机遇盘口异动的主力交易结构模型,以期将主力的心理特征、行为特征以及股价波动三者整合到一个模型里,以此构建一个系统的主力特征和股价波动的完美系统模型,涵盖个股的所有盘口异动信息和主力交易信息,该结构模型图详见图1所示。

五、结论与展望

本文所构建的基于盘口异动视角的主力交易结构模型,研究范围仅限定于个股盘口,由于个股盘口数据的种类较多,在实际研究中可主要研究两类盘口数据:上下档位挂单数据和即时成交数据。将这两类细节数据作为重点研究对象,再结合行为金融学的相关理论,从个股主力运作模型的视角进行交易行为分析,并构建个股主力的相应细节数据模型和对应的均衡交易策略。在本文所构建的基于盘口异动的主力交易结构模型的基础上,将来的研究视野将十分开阔,其中有两方面尤其值得继续探索,一是个股主力的交易行为博弈分析,二是主力交易行为的实证分析。首先,主力交易行为的博弈可以应用博弈分析的相关理论与方法,将个股交易的参与者分为两类,一是个股主力本身,二是个股交易的散户交易者,其二者的利益是相互对立的,类似于通常所谓的庄家和散户的关系,两者之间的博弈行为非常值得研究,以及双方最终建立最佳交易策略,并构建博弈均衡等。其次,主力交易模型的实证研究,可以利用国内外某个股市中相关实时交易数据,对个股主力的心理特征模型、行为特征模型、博弈模型、行为特征与股价相关性模型、主力特征与股价波动交互模型等进行实证分析。

[1]张屹山,方毅.中国股市庄家交易操纵的模型与政策分析[J].管理世界,2007,23(5):40-48.

[2]郭军,张胜,陈金贤.我国深圳股市“庄家操纵”特征的实证分析[J].系统工程理论与实践,2002,22(9):27-33.

[3]陶利斌,方兆本,潘婉彬.中国股市高频数据中的周期性和长记忆性[J].系统工程理论与实践,2004,24(6):26-32.

[4]Mazouz K,Joseph N L,Joulmer J.Stock price reaction fol⁃lowing large one-day price changes:UK evidence[J].Jour⁃nal of Banking&Finance,2009,33(8):1481-1493.

[5]Birru J,Wang B.Nominal price illusion[J].Journal of Fi⁃nancial Economics,2016,119(3):578-598.

[6]Fuentes M A,Gerig A,Vicente J.Universal Behavior of Extreme Price Movements in Stock Markets[J].Plos One,2009,4(12):1088-1092.

[7]Bollen N P B,Whaley R E.Does net buying pressure affect the shape of implied volatility functions?[J].Journal of Fi⁃nance,2004,59(2):711-753.

[8]Cont R,Kukanov A,Stoikov S.The Price Impact of Order Book Events[J].Journal of Financial Econometrics,2014,12(1):47-88.

[9]Kyle A S.Continuous auctions and insider trading[J]. Econometrica,1985,53(6):1315-1335.

[10]Barclay M J,Warner J B.Stealth and Volatility:Which Trades move Prices?[J].Journal of Financial Economics,1993,34(3):281-306.

[11]Lee E J.Why stock investors split their orders?An analy⁃sis of strategic trading behaviors in the Koreastock ex⁃change[J].Asia-Pacific Journal of Financial Studies,2008,37(3):391-424.

[12]Comerton Forde C,Putnins T J.Measuring closing price manipulation[J].JournalofFinancialIntermediation,2009,20(2):135-158.

[13]Comerton Forde C,Putnins T J.Pricing accuracy,liquidi⁃ty and trader behavior with closing price manipulation[J]. Experimental Economics,2011,14(1):110-131。

[14]ComertonForde C,Putnins T J.Stock Price Manipulation:Prevalence and Determinants[J].Review of Finance,2014,18(1):23-66.

[15]Sun X Q,Cheng X Q,Shen H W.Distinguishing manipulat⁃ed stocks via trading network analysis[J].Physica A-Sta⁃tistical Mechanics and ITs Applications,2011,390(20):3427-3434.

[16]Sun X Q,Shen H W,Cheng X Q.Degree-Strength Corre⁃lation Reveals Anomalous Trading Behavior[J].PLOS ONE,2012,7(10):440.

[17]Zhou F,Chen R Q,Xia X P.Fractal character of stock price-volume relation and regulation of stock price manipu⁃lation[J].Fractals-Complex Geometry Patterns and Scal⁃ing in Nature and Society,2011,11(2):173-181.

[18]Palshikar G K,Apte M M.Collusion set detection using graph clustering[J].Data Mining and Knowledge Discov⁃ery,2008,16(2):135-164.

[19]Dionne G,Duchesne P,Pacurar M.Intraday Value at Risk(IVaR)using tick-by-tick data with application to the Toronto Stock Exchange[J].Journal of Empirical Fi⁃nance,2005,16(5):777-792.

[20]Wang H C,Chen G R,Lu J H.Complex dynamical behav⁃iors of daily data series in stock exchange[J].Physics Let⁃ters A,2004,333(3-4):246-255.

[21]Huddart S,Hughes J S,Levine C B.Public disclosure and dissimulation of insider trades[J].Econometrica,2001,69(3):665-681.

[22]Lee E J,Eom K S,Park K S.Microstructure-based manipu⁃lation:Strategic behavior and performance of spoofing trad⁃ers[J].Journal of Financial Markets,2009,16(2):227-252.

[23]Lin Y L.An empirical study on pre-trade transparency and intraday stealth trading[J].International Review of Economics&Finance,2014,30:26-40.

[24]Lin Y L.Are investors of Taiwan stock market more ratio⁃nal in transparent market[R].Working paper of I-Shou University,2009.

[25]Giambona E,Golec J.Strategic trading in the wrong direc⁃tion by a large institutional insider[J].Journal of Empiri⁃cal Finance,2010,17(1):1-22.

[26]Brunnermeier M K,Pedersen L H.Predatory trading[J]. Journal of Finance,2005,60(4):1825-1863.

Structure Model of Stock Banker Trading Behavior:Based on Intraday Anomalies

DU Zhan-qi1,2,3,WANG Hong-wei1

(1.School of Economics and Management,Tongji University,Shanghai 200092,China; 2.College of Engineering,Shanghai Ocean University,Shanghai 201306,China;3.Faculty of Business,Hong Kong Polytechnic University,Hong Kong 999077,China)

This paper mainly studies the structure model of stock banker trading behavior based on intraday anomalies.Firstly,it defines the concepts of intraday anomalies and stock banker,and demonstrates intraday anomalies microstructure,then summarizes the main types of intraday anomalies.Secondly,it analyzes the research of stock banker trading behavior in China and abroad,then raises the idea of building the structure model based on intraday anomalies and stock banker trading behavior.Thirdly,with the 0 type of intraday anoma⁃lies,for example,the paper creates the structure model of stock banker trading behavior,which is expressed by using a mathematical equa⁃tion and a structured analysis diagram.The structure model of stock banker trading behavior(Wn)mainly includes eight factors or indica⁃tors,such as research hypothesis(H1),definition of the concept(C2),intraday anomalies(X1),stock banker trading psychology(Y1),stock banker trading behavior(Y2),trading characteristics of stock banker(),volatility characteristics of stock price stock banker(), structure model of stock banker trading behavior(Wn).This work will provide important support and help for the later research.

stock banker;trading behavior;intraday anomalies;structure model;stock manipulation

F830.91

A

1007-5097(2017)03-0111-06

[责任编辑:程 靖]

10.3969/j.issn.1007-5097.2017.03.015

2016-12-08

国家自然科学基金项目(70971099;71371144);中央高校基本科研业务费专项资金项目(1200219198);上海市科技发展基金软科学研究博士生学位论文资助项目(12692193000);上海市哲学社会科学规划课题一般项目(2013BGL004);2016上海市教委高校教师培养计划专项(B1-5407-15-0001-12);上海市优秀技术带头人计划项目(14XD1424300);国家海洋局2013年专项(SHME2013JS01)

杜战其(1981-),男,河北邯郸人,工程师,博士研究生,研究方向:行为金融;

王洪伟(1973-),男,辽宁大连人,教授,博士生导师,通讯作者,研究方向:商务智能,信息管理。