农村普惠金融发展水平与影响因素研究

——基于西部六省的实证分析

2017-03-23张宇,赵敏

张 宇,赵 敏

(河海大学商学院,江苏南京211100)

农村普惠金融发展水平与影响因素研究

——基于西部六省的实证分析

张 宇,赵 敏

(河海大学商学院,江苏南京211100)

文章从农村金融机构的设置比例和市场份额、农村金融服务的覆盖率和使用情况四个维度,对西部六个省份2009-2014年的农村普惠金融发展水平进行测度。在此基础上使用面板数据模型进行回归分析,揭示交通便利程度、信息技术水平、政府扶持力度和第一产业发展水平对西部六省农村普惠金融发展整体水平的影响。最后,从加快农村互联网基础设施建设、农村金融机构创新、加大政策扶持力度、推进农村现代化进程等方面,对农村普惠金融的发展提出建议。

西部农村;普惠金融发展水平;影响因素

一、引言及文献综述

联合国在2005年提出包容性金融,即普惠金融。2013年,中共十八届三中全会提出:“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”。2016年1月15日,国务院印发《推进普惠金融发展规划(2016-2020年)》,指出:“普惠金融是指立足机会平等要求和商业可持续原则,以可担负的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是当前我国普惠金融重点服务对象”[1]。同年9月,以中国为主席国的G20峰会在杭州举行,普惠金融是此次峰会的一个非常重要的议题。中国提交了《G20数字普惠金融高级原则》、升级版《G20普惠金融指标体系》以及《G20中小企业融资行动计划落实框架》给G20峰会讨论,与其他国家一起探讨如何促进全球普惠金融的发展。

近年来,农业、农村、农民问题一直受到国家的高度重视。党的十六大、十七大、十八大都在报告中提到要推动农村经济发展,建设全面小康,加大惠农扶持力度,加快农业现代化建设。在发展农业的同时应该促进农村金融机构的发展,让农村金融机构更好地服务农业。据中国社会科院2016年出版的《“三农”互联网金融蓝皮书》数据显示,我国“三农”金融的缺口已达3.05万亿元[2],说明我国农村的金融服务需求依然很大。本文对我国西部农村地区普惠金融的发展水平及影响因素进行研究,并为改善西部农村普惠金融发展提出建议。

关于普惠金融发展的研究,大多是测度某一地区或国家普惠金融发展水平。国外的研究中,Mandi⁃ra Sarma(2008)参考联合国人类发展指数(HDI)的构建方法,选取银行渗透度(banking penetration)、银行服务的可用度(availability of the banking services)、银行系统的使用(usage of the banking system)等三个维度,构建普惠金融发展指数IFI(Index of financial in⁃clusion)来评价不同国家的普惠金融发展水平[3]。Chakravarty(2010)在Mandira Sarma(2008)的测度方法的基础上增加了每个维度对IFI的敏感度,使测算结果更有说服力[4]。国内方面,蔡洋萍(2015)[5]、李建伟等(2015)[6]在对普惠金融发展水平的研究中结合实际,运用银行渗透度、银行服务的可用度和银行系统的使用三个指标进行衡量。王婧、胡国晖(2013)运用变异系数法确定权重,构建普惠金融指数,对中国普惠金融发展水平进行了评价[7]。高沛星和王修华(2011)选取地理排斥、评估及条件排斥、价格排斥和营销排斥,采用变异系数法构建农村金融排斥指数,比较我国农村金融排斥的区域差异[8]。

在影响普惠金融发展因素方面的研究中,国外学者Apple yard(2011)通过比较美国和英国贫困地区社区金融机构的网点分布,得出社区金融机构合理的地域分布能够促进普惠金融的发展[9]。Allen等(2012)的研究表明,金融服务的渠道选择受教育背景的影响,受教育程度低、金融知识缺乏的人选择正规渠道获得金融服务的可能性小[10]。国内学者蔡洋萍(2015)选取农村居民人均收入、地区农业产业的重要性、地区人均GDP、公路里程数、政府调控政策对湘鄂豫三省的普惠金融发展水平的影响因素进行回归分析,结果表明滞后一期的普惠金融发展水平、公路里程数、人均收入、人均GDP有利于普惠金融的发展,地区农业产业重要性和政府调控政策与普惠金融的发展呈负相关[5]。董晓林和徐虹(2012)分析得出人口规模、社会消费品零售总额、金融基础设施状况与金融排斥呈负相关[11]。

综上,国内外学者都从不同角度对普惠金融的发展和影响因素进行分析,对本文的研究也有很大的帮助。国内目前对于普惠金融发展水平的研究中大多是研究国内整体情况或国内个别省份的情况,概括性太强,缺乏对比性研究;而普惠金融发展的影响因素研究也缺乏定量分析。西部地区按省级行政区分为6个省5个自治区和1个直辖市,由于省份、自治区、直辖市的发展存在区别,本文选取西部地区的四川、云南、贵州、陕西、甘肃、青海这六个省份进行对比,分析我国西部六省农村普惠金融发展水平,并利用面板数据分析西部六省农村普惠金融发展的影响因素。

二、普惠金融发展水平的测度

(一)普惠金融发展指数计算方法

假设各维度指标的权重相同,则

Chakravarty(2010)对以上方法进行了改进,增加了各维度对普惠金融发展指数的敏感度,设r是各维度对普惠金融发展指数的敏感参数,0<r≤1,则

当r=1时,IFI的计算公式与Sarma(2008)构建的相同。考虑到0<r<1的取值复杂性,为简便起见,本文只研究r=1时的普惠金融发展指数值。

(二)选取各维度的指标

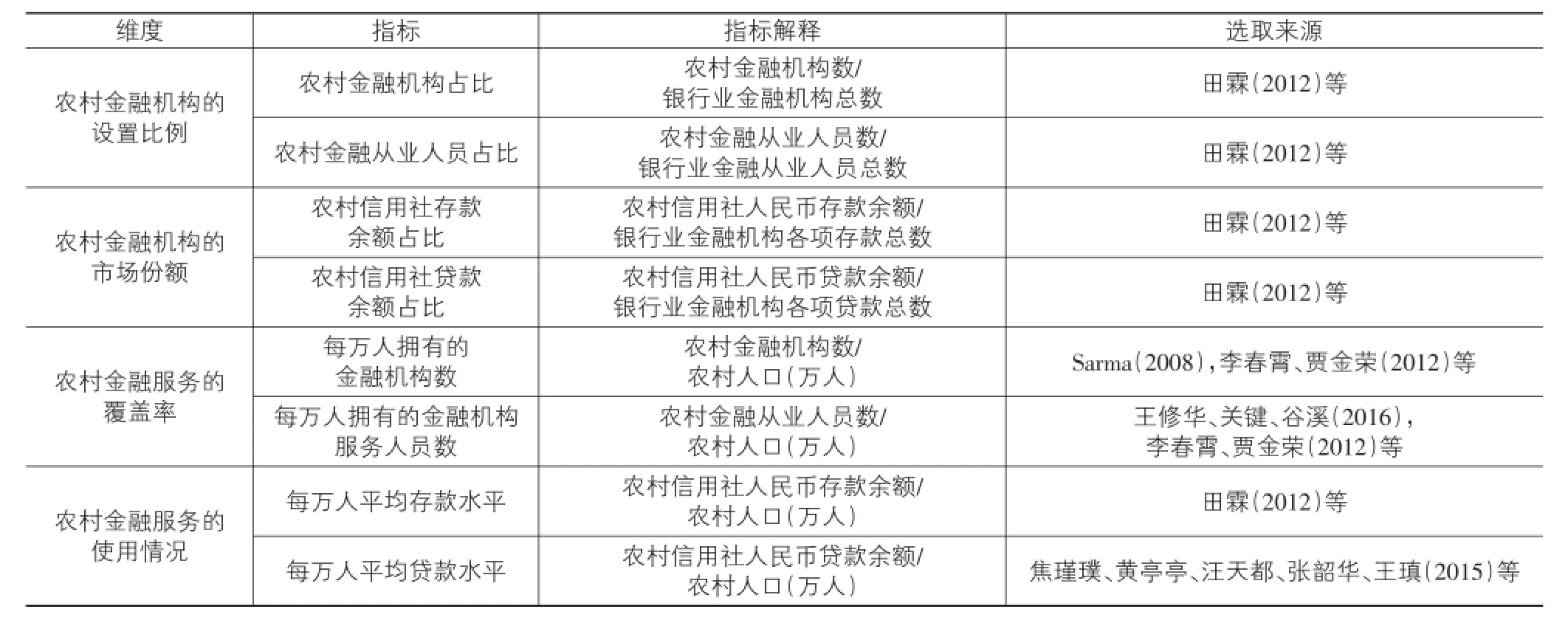

Sarma(2008)选取银行渗透度(banking penetra⁃tion)、银行服务的可用度(availability of the banking services)、银行系统的使用(usage of the banking sys⁃tem)三个维度,构建普惠金融发展指数来评价不同国家的普惠金融发展水平[3]。田霖(2012)选取来自农户、企业、区域三方面的指标来构建我国农村金融包容区域差异的测度指标体系[12]。李春霄、贾金荣(2012)从金融服务的深度、可得度、使用度、可负担度四个维度来衡量金融排斥程度[13]。焦瑾璞,黄亭亭,汪天都,张韶华,王瑱(2015)选取金融服务的可获得性、使用情况和服务质量建立普惠金融指标体系[14]。王修华、关键、谷溪(2016)设定渗透性、使用效用性、可负担性三个维度来测量我国农村金融包容情况[15]。本文综合有关学者的研究,考虑我国西部农村普惠金融的发展情况和相关数据的可得性,选取以下四个维度指标(具体指标解释见表1):

(1)维度一:农村金融机构的设置比例。对于农村地区来说,农民一直是金融机构的排斥对象,而普惠金融的目标是满足更多有金融服务需求的人。农民主要通过乡镇金融机构物理网点获得金融服务。因此,选取农村金融机构占比、农村金融从业人员占比对农村金融机构的设置比例进行衡量。

(2)维度二:农村金融机构的市场份额。严重的金融排斥导致农村地区投融资的需求大但供给不足。需要贷款的农民没有能够贷款的正规渠道;农民不知道如何管理闲置资金。农村普惠金融服务的市场份额可以用农民投融资的总体情况来反映,具体选取两个指标:农村信用社存款余额占比、农村信用社贷款余额占比。

(3)维度三:农村金融服务的覆盖率。从供给角度出发,设立充足的金融机构网点,为各网点配备足够的服务人员,让越来越多的农民得到更方便快捷的金融服务。人口基数相同的情况下,农村地区的金融机构物理网点和服务人员越多,农民获得金融服务越方便。所以,覆盖率的评价指标为:每万人拥有的金融机构数、每万人拥有的金融机构服务人员数。

(4)维度四:农村金融服务的使用情况。虽然农村地区有了金融机构网点,但是这些网点还是没有很好地定位,仍然以商业可持续发展为首要目标,而忽略为农村百姓服务的宗旨。为了追求盈利最大化,农村地区的金融机构按照传统的信用衡量标准来区分农民的信用等级,仍然有一部分农民不符合传统信用体系标准,无法获得金融服务。所以,为测量农村普惠金融服务的使用情况,设置指标为:每万人平均存款水平、每万人平均贷款水平。

表1 各维度指标及指标解释

(三)西部六省普惠金融发展水平测度

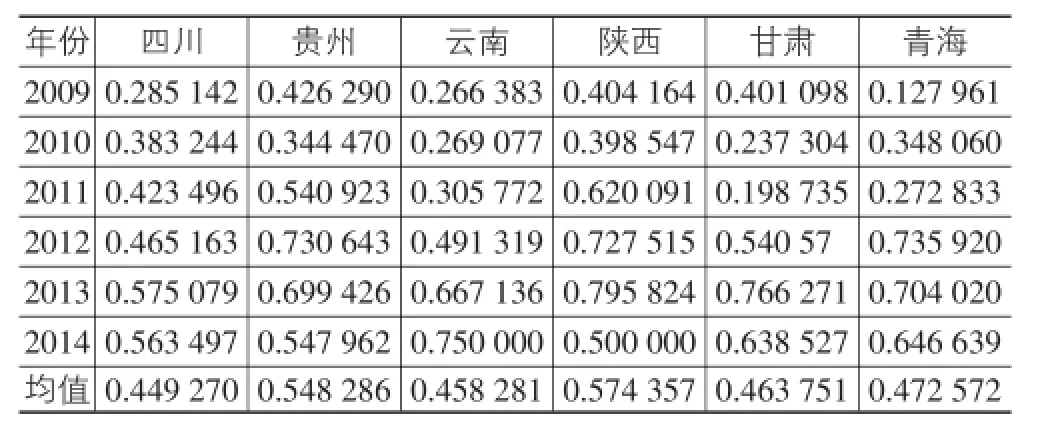

运用上述方法,从《中国区域金融运行报告》、《中国金融年鉴》、《中国统计年鉴》、《中国农村统计年鉴》中选取2009-2014年,四川、贵州、云南、陕西、甘肃、青海的相关原始数据,计算出西部六省的普惠金融发展指数,见表2所列。

表2 西部六省普惠金融发展指数

由上述计算可知,IFI越接近1,就表示农村普惠金融发展水平越高。2009-2014年,西部六省农村普惠金融的整体发展水平逐年平稳提高,期间也伴随波动。2008年金融危机给国内经济造成很大的影响,农村经济发展也一样受到阻碍,六省2009年的农村普惠金融指数都不高。2010年的中央一号文件、2011年的十二五规划和2012年的中央一号文件等国家重要方针政策中提出要吸引更多资金投入农村地区,提高农村金融服务水平,构建政策性金融、商业性金融和合作性金融协调发展的金融服务体系来为农村地区提供服务。正是六年间政府一直对农村金融问题高度的重视,使得西部六省普惠金融整体发展水平得到了改善。虽然西部六省普惠金融的整体水平不断提高,但就各省发展指数的均值来说,四川、云南、甘肃、青海的数值都低于0.5,说明这些省份的农村普惠金融水平不高,需要进一步加大农村金融普惠程度。

三、西部农村普惠金融发展水平影响因素分析

对西部六省农村地区普惠金融发展水平进行了分析,发现农村普惠金融发展水平逐年平稳提高,下文将选取面板数据并构建模型,分析影响西部农村普惠金融发展的因素。

(一)变量选取

根据Apple yard(2011)[9],Allen等(2012)[10],蔡洋萍(2015)[5],董晓林和徐虹(2012)[11]等国内外学者关于影响普惠金额发展的因素研究,结合四川、贵州、云南、陕西、甘肃、青海六省的实际情况,选取以下指标对影响西部六省农村普惠金融发展影响进行研究:

(1)交通便利程度(HIG)。农村金融机构网点一般都设置在乡镇中心,住在偏远地区的农民是否愿意去网点进行存贷款受出行便利度影响。农村地区的出行主要依靠乡镇客运班车,只要农村有公路,班车都可以经过,农民能够乘坐乡镇客运班车去乡镇的金融机构办理金融业务。选取人均公路里程数代表交通便利度。

(2)信息技术水平(NET)。信息技术的发展能够改变传统的金融服务渠道,为金融服务另辟新径。互联网金融就是运用通信技术进行金融服务,它为金融服务的供需双方提供低成本、高效率的渠道。信息技术水平的高低影响农民获得普惠金融方便程度。另外,互联网上的电商为农户销售农产品提供新的销售渠道,农户可以在网上进行农产品的交易。信息技术水平的高低影响农民的收入,从而影响普惠金融的发展。选取互联网普及率代表信息技术水平。

(3)政府扶持力度(POL)。农业的发展离不开多层次金融机构的支持,而农业的收益不稳定导致金融机构无法确保盈利的可持续性,政府则需要给予金融机构一定的优惠政策促使金融机构保证盈利可持续的情况下对农业提供金融服务;受生态环境恶化的影响,农业生产成本越来越高,政府对农村基础设施建设的投入也影响农业生产条件。因此,政府对农业的扶持影响金融机构的扶持意愿和农村的生产环境,从而影响农村普惠金融的发展。选取地方财政用于农林水事务支出代表政府扶持力度。

(4)第一产业发展水平(PRI)。随着农业现代化进程的加深,农作物产量递增,农民的收入不断增加,农民从过半收入用于生活支出转变到有一定的余钱需要进行投资。因此,第一产业发展水平对农村金融机构助农金融产品的创新有一定影响。选取人均农林牧渔产值代表第一产业发展水平。

(二)模型构建

本文运用STATA12.0进行检验,在10%的显著性水平下,F统计量为2.35,拒绝原假设,固定效应模型优于混合回归模型。根据Hausman检验结果,Prob>chi2=0.254 4,不能拒绝原假设,随机效应模型优于固定效应模型,因此本文选择个体随机效应模型。建立模型如下:

上式中,i=1、2、3、4、5、6,分别代表四川、贵州、云南、陕西、甘肃、青海,t代表年份。ai是常数项,eit是随机干扰项,相互独立,均值为0,方差相等。

(三)实证分析

变量数据主要来自2010-2015年的《中国统计年鉴》和四川、贵州、云南、陕西、甘肃、青海各省的统计年鉴。运用STATA12.0处理数据,得到表3的结果。

表3 西部农村地区普惠金融发展影响因素回归结果

交通便利程度(HIG)与西部农村地区普惠金融发展水平呈正相关,但显著性不高。代表交通便利度选取的是人均公路里程数,说明农村地区公路建设对农村普惠金融的发展有一定的促进作用,但效果不显著。农民接触金融服务的传统渠道就是亲自到金融网点机构,而交通在某种程度上给农民从住处到金融网点机构提供便利,但研究结果表明,这种便利对农村普惠金融的发展影响不大,即农民对亲自前往金融机构办理业务的积极性不高,仅仅依靠提高交通便利度增加传统金融服务的覆盖率是很难显著提高农村普惠金融发展水平的。

信息技术水平(NET)与西部农村地区普惠金融发展水平显著正相关。代表信息技术水平选取的是互联网普及率,说明互联网的普及能够有效地促进农村普惠金融的发展。互联网成为获得金融服务的新渠道,农民可以通过手机或者电脑上网,在网上直接办理需要的金融服务,降低了农民的时间成本,加快了金融服务的效率。实证结果显示,与交通便利程度相比,信息技术水平对普惠金融的影响更显著,说明数字化的金融服务能更好地促进农村普惠金融的发展。贝多广(2016)也提出用传统金融方式很难解决“最后一公里”的问题,需要依托于数字化普惠金融[16]。同时,互联网也为农户提供了销售农产品的新方式,农民不再仅仅满足于当地的农产品市场,而是借助电商平台在网上进行农产品交易,开拓新的市场和消费群体,农村地区金融机构可以为农民提供线上交易的收付款服务,也扩大了金融服务的受众群体。

政府扶持力度(POL)与西部农村地区普惠金融发展水平呈显著正相关。代表政府扶持力度选取的是地方财政用于农林水事务支出,说明地方政府对当地农业越重视,农村地区普惠金融发展越好。政府给予农村金融机构一定的财政补贴,获得补贴的金融机构在对农民提供金融服务时会提供减免手续费或者降低贷款利息等惠农政策;政府做好防洪防旱措施,提高农业现代化水平,加快农业产业化发展,使得农产品的生产成本降低,农民出售农产品的净收入提高。农民的生活水平改善和收入提高都得益于政府对农业的扶持,正因为如此,农民的投资意愿才会有所改变,农村普惠金融水平才会有所提高。

第一产业发展水平(PRI)与西部农村地区普惠金融发展水平呈显著负相关。代表第一产业发展水平选取的是人均农林牧渔产值,说明农林牧渔业对金融资源的吸引力不大。尽管人均农林牧渔产值逐年增加,但受气候和水利条件的影响,农林牧渔业产值的稳定性差,农村金融机构不看好农林牧渔业的发展,不愿意把资金投放在风险较大的行业,导致农村金融机构商业化,农村金融资源会流向第二、三产业。由此可见,农林牧渔业年产值的稳定性是影响金融机构对农林牧渔业支持力度的主要因素。加快农业的现代化水平可以提高农林牧渔业年产值的稳定性,增强农林牧渔业对金融资源的吸引力。

四、结论与建议

本文首先构建计算普惠金融发展指数的方法,选取农村金融机构的设置比例和市场份额、农村金融服务的覆盖率和使用情况四个维度,测度了西部六省2009-2014年间的农村普惠金融发展水平。结果表明,西部六省普惠金融的整体水平不断提高,但四川、云南、甘肃、青海的六年均值都低于0.5,需要进一步推进普惠金融发展进程。然后,对西部农村普惠金融发展整体水平的影响因素使用面板数据模型进行回归分析。从回归结果可以看出:交通便利程度对西部农村地区普惠金融发展水平有促进作用,但影响不大;信息技术水平和政府扶持力度有利于西部农村地区金融普惠的发展;第一产业发展水平与西部农村地区普惠金融发展水平呈负相关。为了更好地促进西部农村地区普惠金融的发展,结合以上的研究结论提出以下建议:

(1)加快农村互联网基础设施建设。实证结果显示交通便利程度对西部农村地区普惠金融发展水平有促进作用,但影响不大,而互联网普及率与农村普惠金融的发展呈显著正相关,所以比起加快农村公路建设来改善传统金融服务渠道,农村地区的互联网能让更多农民方便快捷地获得金融服务。因此,网络运营商应该加快对农村地区的宽带和通信基站的建设。在投入建设之前,实地考察农村地区的地形和住户分布情况,制定合理的宽带光缆铺设方案和基站选址方案,提高农村地区的宽带覆盖率和通信质量。在提高宽带覆盖率和通信质量的同时,也要提高宽带和移动数据流量的使用率。网络运营商应该积极落实宽带提速降费政策和移动数据流量降价政策,根据不同地区的经济水平制定不同的资费标准,让更多的农民能够愿意办理宽带或移动数据,并通过互联网得到金融服务。另外,在农村地区开设电子商务培训课,指导农民使用网络,鼓励农民运用电商平台进行农产品的销售,帮助农民增加收入,以促进农村普惠金融的发展。

(2)农村金融机构的创新。农村金融机构的创新主要通过服务渠道的创新和金融产品的创新实现。服务渠道的创新主要借助互联网技术,以网上银行和手机银行为载体,鼓励并指导农民通过电脑或者手机进行自助的金融服务,发挥互联网技术高效率、低成本的优势,使农村金融数字化,从而达到农村金融普惠化。投资型金融产品的创新方面,根据农村地区的需求设计能够满足需求的金融产品,正确引导农民进行投资;融资型金融产品的创新方面,制定符合农村特色的信用衡量标准和信贷管理办法,为农村地区不同经济个体提供合适的抵(质)押担保方式。

(3)加大政策扶持力度。政府应该加快农村政策性金融机构的建设,为农业提供政策性金融的支持;通过税收优惠、财政补贴等措施给予农村金融机构一定的成本补偿,引导农村金融机构为农业提供服务。政府应该严格规定农村金融机构的市场定位,制定涉农指标,建立奖惩制度,避免农村金融机构过度商业化;放松农村金融机构准入标准,允许民间资本设立金融机构,让更多的不同金融机构为农村地区提供金融服务。积极吸引民间资本参与西部农村基础设施建设,改善西部农业生产环境,解决农村地区金融需求分散化、获取成本高等问题。

(4)推进农村现代化进程。实现农村现代化,需要从技术引进和人才培养两方面着手。技术引进方面:购置新型机械设备,从种养到收获,全程实现机械化;人才培养方面:积极引进科技人才,对农户在种养、农机操作等方面进行培训。只有提高农村的现代化水平,使农林牧渔业的产值和收益相对稳定,农村金融机构才会愿意加大对其金融资源投入,农村普惠金融发展水平才能提高。

[1]国务院.推进普惠金融发展规划:2016~2020年[M].北京:人民出版社,2016.

[2]李勇坚,王弢.中国“三农”互联网金融发展报告(2016)[M].北京:社会科学文献出版社,2016.

[3]Sarma M.Index of Financial Inclusion[R].New Delhi:Indi⁃an Council for Research on International PRInomic Rela⁃tions,Working PaperNo.215,2008.

[4]Chakravarty S R,Pal R.Measuring Financial Inclusion:An Axiomatic Approach[R].Indira Gandhi Institute of De⁃velopment Research Working PapersNo.03,2010.

[5]蔡洋萍.湘鄂豫中部三省农村普惠金融发展评价分析[J].农业技术经济,2015(2):42-49.

[6]李建伟,李树生,胡斌.具有普惠金融内涵的金融发展与城乡收入分配的失衡调整——基于VEC模型的实证研究[J].云南财经大学学报,2015(1):110-116.

[7]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013(6):31-36.

[8]高沛星,王修华.我国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J].农业技术经济,2011(4):93-102.

[9]Appleyard L.Community Development Finance Institutions(CDFIs):Geographies of financial inclusion in the US and UK[J].Geoforum,2011,42(2):250-258.

[10]Allen F,Demirguc-Kunt A,Klapper L,et al.The founda⁃tions of financial inclusion:Understanding ownership and use of formal accounts[R].World Bank Policy Research Paper 6290,2012.

[11]董晓林,徐虹.我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J].金融研究,2012(9):115-126.

[12]田霖.我国农村金融包容的区域差异与影响要素解析[J].金融理论与实践,2012(11):39-48.

[13]李春霄,贾金荣.我国金融排斥程度研究——基于金融排斥指数的构建与测算[J].当代经济科学,2012(2):9-15.

[14]焦瑾璞,黄亭亭,汪天都,等.中国普惠金融发展进程及实证研究[J].上海金融,2015(4):12-22.

[15]王修华,关键,谷溪.中国农村金融包容的省际差异及影响因素[J].经济评论,2016(4):50-62.

[16]贝多广.普惠金融:理念、实践与发展前景[J].金融博览,2016(13):60-61.

Research on the Financial Development Level and Influencing Factors of Rural Inclusive Finance—An Empirical Analysis of the Six Provinces in Western China

ZHANG Yu,ZHAO Min

(School of Business,Hohai University,Nanjing 211100,China)

This paper chooses the ratio of establishment and the market share of rural financial institution,coverage and use of rural finan⁃cial services as four dimensions to measure the level of rural financial development in the six western provinces from 2009 to 2014.Based on the measurement results,this paper uses the panel data regression model to analyze the impacts of the degree of traffic convenience,the level of communication technology,the government support and the development of the primary industry on the overall level of rural inclu⁃sive financial development in western China.At last,this paper puts forward some suggestions,which include accelerating rural internet in⁃frastructure construction,innovating rural financial institutions,increasing policy support and promoting rural modernization to promote the development of rural inclusive finance.

western rural areas;the development level of rural inclusive finance;influencing factors

F323.9;F127

A

1007-5097(2017)03-0077-06

[责任编辑:余志虎]

10.3969/j.issn.1007-5097.2017.03.010

2016-12-27

张宇(1993-),女,安徽滁州人,硕士研究生,研究方向:金融学;

赵敏(1962-),男,福建莆田人,研究员,博士生导师,研究方向:技术经济及管理,产业经济学。