社会保障提升能有效促进居民消费吗?

——基于分位数回归与反事实分解方法的研究

2017-03-23范黎波杨金海黄铄婷

范黎波,杨金海,黄铄婷

(1.对外经济贸易大学国际商学院,北京100029;2.中经网数据有限公司,北京100045)

社会保障提升能有效促进居民消费吗?

——基于分位数回归与反事实分解方法的研究

范黎波1,杨金海1,黄铄婷2

(1.对外经济贸易大学国际商学院,北京100029;2.中经网数据有限公司,北京100045)

长期以来,消费不振是困扰中国经济健康发展的一个重要因素。文章系统考察了我国社会保障提升与居民消费之间的关系,研究发现:不同类型的社会保障对居民消费影响是不同的,与医疗保险相比,养老保险对居民消费支出增加起到了更为明显的促进作用;社会保障提升对不同消费层次居民的消费支出影响也是不同的,对中低消费层次居民的正向影响更为显著;社会保障仅仅对国有企事业单位居民的消费收入弹性差异有显著影响;社会保障对非国有企事业单位居民的消费弹性影响度要大于对国有企事业单位居民的消费弹性影响度。研究结果表明,社会保障提升是解决居民消费支出的瓶颈因素,社会保障已经成为解决体制问题(城乡差别、行业差别、地区差别)的重要手段。

社会保障;居民消费;分位数回归;反事实分析

一、引言

长期以来,投资、出口和消费是推动国民经济增长至关重要的三个因素。然而,由于我国机制改革中制度的不稳定性以及市场经济所带来的不确定性,居民面临的各种经济风险不断增加,出于防范未来风险的需要,我国居民(尤其是农村居民)总体消费更趋于保守,消费意愿并不强烈,如何有效刺激居民消费成为当前经济发展中亟待解决的问题。为此,寻求各种方法来扩大居民消费成为国内外学者极为关注的一个重要问题,在各种有效的方法中,建立健全社会保障制度便是其中之一。“十二五”规划纲要指出:“把扩大消费需求作为扩大内需的战略重点,……健全社会保障体系和营造良好的消费环境,增强居民消费能力,改善居民消费预期,促进消费结构升级,进一步释放城乡居民消费潜力。”

目前,基于我国国情,在研究社会保障提升与居民消费关系领域,诸多学者做出了有益的探索,研究结论虽然不尽相同,但客观上起到了不断深化对两者关系认识的作用[1-6]。在之前的研究中,学者们大多采用宏观数据作为研究对象,估计方法以最小二乘法为主,考察自变量对因变量均值的影响,但收入和消费都是典型的右偏态分布,而且自变量对因变量不同分位点上的影响也存在差异性,因此分位数回归技术开始应用于居民消费研究之中[7-9]。基于此,本文试图将之前的研究进行拓展,在样本选择上,采用微观问卷调查取得的资料(中国综合社会调查(CGSS,2012)),在计量方法上结合分位数回归技术与反事实分解方法(Machado&Mata,2005),分析现阶段不同社会保障手段对居民消费的影响以及不同单位体制下社会保障对居民消费的影响,最后为完善我国社会保障体制提出具有针对性的政策建议。

二、文献回顾

自从社会保障这一制度建立至今,其对居民消费行为的影响就被社会各界学者所关注,许多学者从各个角度展开了研究,以寻找两者之间的相互联系,进而找到提高居民消费水平的途径。我国的社会保障制度比起西方社会而言起步较晚,但是随着市场经济改革带来居民风险的持续增加,社会保障建设引发了全社会的关注与重视,有关社会保障对我国居民消费的影响也日益成为研究重点。

国外关于社会保障的研究开始较早,就社会保障提升与居民消费的关系而言,得到的结论并不一致。Keynes(1936)认为,通过建立社会保障体系,具有较低消费倾向的高收入居民会将其收入的一部分转移到具有较高消费倾向的低收入居民中,从而改善这部分人的生活,提高整体消费水平[10]。Friedman(1957)、Leland(1968)指出,社会保障与社会保险发挥着相似的作用,可以给予人们未来的生活更多的保障,从而减少预防性储蓄,增加社会总体消费[11-12]。Feldstein(1974)研究表明,在美国,养老保险制度可代替30%~40%的居民储蓄,即社会保障产生了显著的正效应[13]。Zant(1988)通过实证分析发现,社会保障能够使居民的消费倾向得到显著提升[14]。Aydede(2007)选取1970-2003年的数据,研究了土耳其公共养老金计划对于社会整体消费水平的影响,实证结果显示,养老保险对消费产生了明显的促进作用[15]。Gormley(2010)在研究中发现,如果社会保障制度以及基本的社会保险不存在,那么理性消费者会选择降低消费、提高储蓄[16]。

不过,也有不少国外学者提出了相反的观点。Cagan(1965)选取了上万位消费者联盟的会员作为样本,研究他们在一年内的储蓄行为,发现参加养老金计划的居民,其消费水平会减少[17]。Laurence(1979)利用生命周期储蓄模型展开实证研究,结果表明社会保障作为国家调控收入差距的一种方法,在一定程度上增加了私人的储蓄[18]。Leimer&Les⁃noy(1982)通过不同的计算方法得到了居民所拥有的社会保障水平,并采用费尔德斯坦的消费函数进行实证研究,结果表明社会保障会减少居民消费,与费尔德斯坦所得的结论相反[19]。世界银行(1997)研究结论显示,社会保障金的筹措方式也会对两者关系产生影响,完全积累的社会保障制度会对居民消费产生挤出作用,降低居民消费水平[20]。Blake(2004)选取了近50年的时间序列数据,研究了英国的房产财富和养老保险金对居民消费与退休行为的影响,得出的结论是国家养老保险金的增加会刺激私人消费,而职业养老保险金和私人养老保险金的增加则会带来更多的私人储蓄[21]。Peter van Santen(2012)研究指出,由于未来养老金收入的不确定性和寿命不确定性,家庭会储蓄更多,进而消费受到抑制[22]。

国内也有众多学者对社会保障与居民消费关系进行研究,其中大多数采用定性研究,并且选取宏观角度研究的较多。陈树文(2003)从三个角度研究了社会保障对居民消费的影响。研究结果表明,社会保障通过对居民收入的再分配,能起到平衡居民需求的作用,有助于扩大社会总体需求[23]。张继海(2008)对我国城镇居民的储蓄行为和消费行为与社会保障的关系进行分析,结果显示强制性养老保险制能够降低人们对未来的不确定性预期,社会保障这一因素对居民人均消费支出能够起到正面推动作用[24]。李琼英等(2009)选取了2000-2007年的面板数据,对农村居民社会保障与人均消费水平进行定量分析,结论显示,社会救助费、养老保险金对居民的消费支出均起到了促进作用。此外,在不同地区,社会保障对居民消费所产生的作用并不相同[25]。方匡南、章紫艺(2013)研究表明,有社会保障家庭人均消费支出要大于无社会保障家庭的人均消费支出[26]。陈赤平、丰倩(2014)研究表明,2002年之后农村社会保障的变革明显拉动了农村居民消费,农村平均社会保障水平每增加1元,农村居民平均消费水平增加约1.2元[27]。肖攀等(2015)认为,农村社会保障整体水平、政府财政救济和新农合对农村居民消费的影响都是非线性的,存在显著的门槛特征[28]。封福育(2016)研究显示,在同等消费水平下,参加社会保障城镇居民的边际消费倾向要高于未参加社会保障者[29]。

值得注意的是,也有学者提出了不同的观点。谢文、吴庆田(2009)认为,无论是从较长的时间还是较短的时间来看,社会保障体系并没有对低消费层次农村居民的消费起到正向效应[30]。张治觉、吴定玉(2010)研究发现,财政性社会保障和居民消费支出关系有着明显的阶段性。改革开放初期至20世纪末,社会保障增加居民消费,减少私人储蓄,产生了促进作用。新世纪以后,由于引致退休效应大于资产替代效应,导致社会保障制度对消费产生了负面作用[31]。李珍、赵青(2015)实证结果显示,1987-2012年养老保险保障水平对城镇居民消费模式产生微弱的挤出效应;转轨后的社会养老保险替代率对居民消费支出的影响并不显著[32]。

上述研究表明,社会保障对居民消费的作用是双面的,既可能产生一定的促进作用,也有可能会产生抑制作用。由于西方社会的社会保障体制出现较早,发展较为完善,他们无论是在理论方面还是在实证方面都有着更为全面而深刻的认识,所运用的研究方法与得出的研究成果具有很高的借鉴价值。同时,考虑到我国的社会体制和发展与欧美等国不同,在研究社会保障与我国居民消费的关系时,一定要结合我国具体的情况和政策。国内学者主要利用宏观数据分析社会保障与居民消费的关系,由微观角度出发进行研究的较少,仅有的一些样本量都很有限。此外,大多数文献研究的是社会保障对人均消费的影响,而没有考虑到我国居民具有高低不同的消费层次。

因此,本文从微观角度出发,利用中国综合社会调查(CGSS)数据库数据,探究不同社会保障类型和不同单位体制下社会保障提升对不同层次居民消费的影响。

三、社会保障提升对居民消费影响实证分析

(一)变量选取与数据来源

1.变量选取

根据西方经典消费理论,多种不同的因素共同影响着居民消费支出,本文根据重要性、可得性和简洁性原则,分别选取以下变量进行研究:

(1)收入因素。影响居民消费支出的因素有很多,其中居民可支配收入具有决定性的作用。西方经济学中的“绝对收入假说”指出(凯恩斯,1936):较短的一段时间内,居民现期收入的大小决定了居民消费支出的大小,收入提高的同时,消费支出也会相应地增加,但消费支出的增长率不高于收入的增长率,居民的消费倾向随着收入的提高而降低[10]。

(2)社会保障因素。我国经过几十年的改革和发展,全民意义上的社会保障制度构架得以确立,并在过去的十几年间取得了重大的成就(见表1),初步形成了以社会保险为主、覆盖城乡居民的较为全面的社会保障体系。在各种社会保险福利中,依据其对社会经济影响大小排序,养老保险排在第一位,医疗保险排在第二位。特别是随着人口老龄化越来越严重,不仅增加了社会养老保险金的需求,对医疗保险的需要也大大提高。因此,本文选取是否拥有城市/农村基本养老保险和是否拥有城市基本医疗保险/新型农村合作医疗保险两个变量,来比较分析养老保险和医疗保险这两类不同社保制度对居民消费的作用。

表1 2004-2012年我国主要社会保险参保人数及覆盖率

(3)其他因素。除以上因素之外,居民年龄、性别、受教育年限、户口性质也不同程度地影响居民消费支出。其中,根据消费理论,青年人和老年人具有比中年人更高的消费倾向;居民的消费支出随着受教育年限的提高而逐步趋于理性,消费支出更加稳定;城乡居民消费受收入差距制约,也有着不同的边际消费倾向。

与以往研究不同的是,本文引入单位体制变量。过去学者的研究更多的是关注城乡二元经济结构下,社会保障对城乡居民消费的不同作用。但随着我国社会保障城乡统筹建设的逐步推进,城乡居民社会保障差距逐步缩小。但不同行业内的社会保障差距却逐步拉大。与在非国有企事业单位工作的居民相比,在国有企事业单位工作的居民有着更为完善和规范的社会保障体系,其保障水平和保障力度远远高于非国有企事业单位。因此,分别研究不同工作单位类型下社会保障对居民消费的影响十分必要。

上述变量的选取见表2所列。

表2 研究变量的选取

2.数据来源及处理

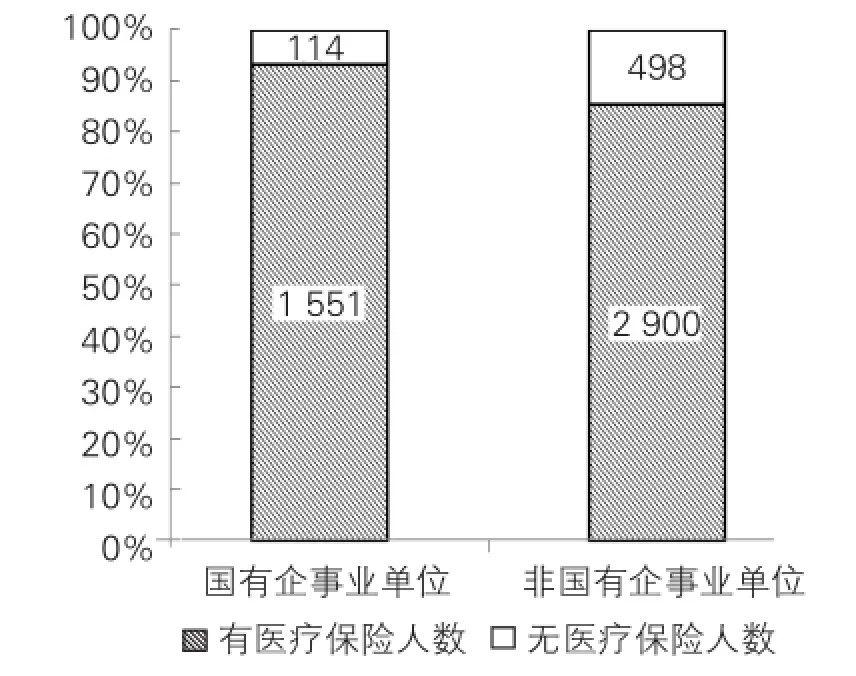

本研究数据来源于2012年中国综合社会调查数据库(Chinese General Social Survey,缩为CGSS)。该调查是从2003年开始的,每年举行一次,在全国范围内调查了一万多户家庭,问卷涉及个人社会生活的方方面面。2012年CGSS在结合历年调查经验的基础上,采用分层多阶段不等概率抽样方法,对全国上百个市(县)、上千个居(村)民委员会、上万户家庭中的个人进行调查,进一步更新和丰富了CGSS数据库。本文根据研究目的,选取数据库中有关居民消费、收入、性别、年龄、教育、工作单位类型等数据进行分析研究。根据前面取出的变量,剔除样本中无回答以及不适合考察的被访问者样本,本文共计选取样本5 063个,其中包含1 665个在国有企事业单位工作的样本,3 398个在非国有企事业单位工作的样本;有612人无医疗保险,占比12.09%;有2 681人无养老保险,占比52.95%。样本比例与国家宏观统计数据比例一致,样本代表性较好。两种社会保障类型在样本中的覆盖情况如图1和图2所示。

图1 不同单位体制居民医疗保险覆盖率

图2 不同单位体制居民养老保险覆盖率

(二)实证分析

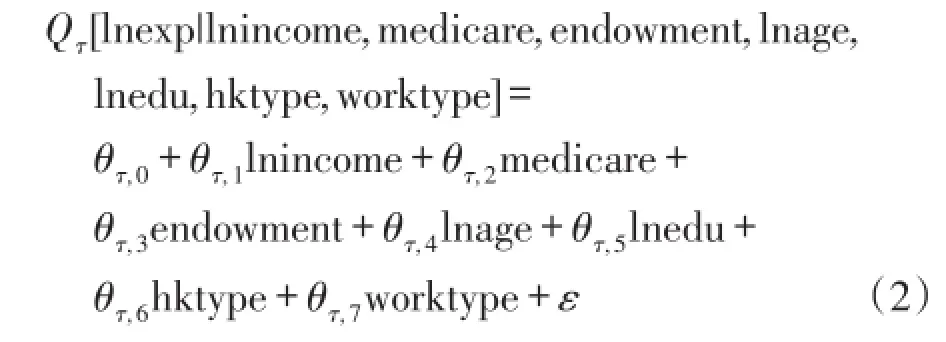

1.不同类型社会保障对居民消费的影响(1)最小二乘法回归(OLS)。为了研究不同类型社会保障对居民消费的影响,首先构建如下居民消费支出模型:

其中,因变量lnexp表示居民消费支出的对数;lnincome表示居民收入水平的对数;lnage表示被访者年龄的对数;lnedu表示被访者受教育年限的对数。medicare是虚拟变量,表示有无医疗保险;en⁃dowment是虚拟变量,表示有无养老保险;hktype是虚拟变量,表示户口为城镇或是农村;worktype是虚拟变量,表是被访者工作单位类型。β0为模型的截距项;ε为服从正态分布的随机扰动项。对变量进行对数变换处理,可以减少模型中多重共线性的影响。

运用R软件进行最小二乘回归得到结果见表3。

表3 最小二乘法回归结果

由表3可以看出,各因素对居民消费支出的影响不尽相同,其中居民可支配收入是影响居民消费的主要因素,收入对居民存在着显著的正向影响;教育年限对消费支出的影响显著为正,说明教育层次越高的居民,其消费水平越高;年龄变量有显著的负效应,说明随着年龄的增长,居民的消费支出愈加保守;户口类型变量是显著的,且系数为正,说明相较于农村居民而言,城市居民有着更高的消费意愿;是否有医疗保险对居民消费支出的影响并不显著,而是否有养老保险则对消费支出有着显著的正效应,有养老保险的居民消费支出的水平较高。这可能是由于两类保险保障形式和内容不同造成的:医疗保险旨在满足城乡居民基本的医疗需求,尽管医疗保险覆盖率较高,但保障内容有限,只提供居民医疗服务方面的保障;养老保险金则可自由支配使用,保障内容更广泛,因此,养老保险对居民消费的促进作用较大。

(2)分位数回归。以上用最小二乘法分析研究的是各个解释变量对居民平均消费水平的影响,但事实上消费支出呈典型的右偏分布,且在不同的消费层次上解释变量对被解释变量的影响可能存在差异。因此,本文运用分位数回归方法,进一步分析不同消费层次上解释变量对于居民消费的影响。图3是用非参数核密度方法估计出来的有养老保险和无养老保险居民消费的分布图,可以看出两者存在显著的不同:无社会保障的居民消费支出分布峰度较高,而有社会保障的居民消费支出分布尾部较厚,即表示没有社会保障居民消费支出集中于20 000元左右,且大额支出不多,而有社会保障的居民在较高消费层次支出意愿更加强烈。图4反映的是各个分位数下有无养老保险的居民消费差异,可以看出在各个分位数上,有养老保险居民的消费支出都要高于无养老保险居民的消费支出。在较低分位点和较高分位点,也就是对于低消费层次和高消费层次的居民而言,有无养老保险的消费水平差异较小;而对于中等消费层次的居民而言,有无养老保险的消费水平差异较大。

图3 有无养老保险居民消费支出分布

图4 不同分位数下有无养老保险居民消费支出

因此,有必要构建分位数回归模型,研究不同消费层次下各因素对居民消费支出的影响情况。本文构建如下分位数回归模型:

运用R软件对居民消费支出分别在0.1~0.9分位点上进行分位数回归,结果列于表4。

表4 分位数回归结果

由表4可以看出,在各个消费层次上,居民可支配收入对消费支出都起到非常明显的正向作用,并且随着消费层次的提高,收入弹性逐渐增大,即较高的居民可支配收入导致较高的消费支出。

在两种社会保障类型中,医疗保险对各层次消费群体的消费支出影响均不显著,而养老保险对于中高消费层次人群的影响在5%的水平下显著,且系数均为正。这表明在两类主要的社会保险中,医疗保险对居民消费支出的影响有限,而养老保险却有着显著的影响,这与OLS分析得到的结论相同。进一步分析可知,养老保险对不同消费层次居民的影响也不同。由表4可以看出,养老保险对低消费人群和高消费人群的影响较小,对中等消费人群影响较大。究其原因可能是处于低消费水平的居民属于生存型消费者,其绝大部分支出都是生活必需品的支出,有无社会保障并不能显著地改变其消费习惯;对于高消费层次的居民,其收入水平相应也很高,对保障的需求不那么强烈,因此对有无社会保障这一因素并不敏感;而对于处于中等消费层次的发展型消费者而言,社会保障能降低未来收入的不确定性,从而使其当期收入增加。

年龄对消费的影响有着显著的负效应,年纪越大的人消费倾向就更为保守。并且随着消费层次的提高,系数逐渐减小,说明对于低层次消费者而言,其在老年时期的消费会愈加保守,而对于高层次消费者而言,年龄对消费支出的影响较小。教育能显著提高低、中消费层次居民的消费支出,而对于高消费层次居民来说,影响并不显著。对于中低消费层次居民来说,城市居民的消费水平显著高于农村居民,而对于高消费层次而言,户口类型并不是很重要。

值得关注的是,单位体制变量对于0.3~0.6分位数上的居民消费影响显著,说明对于这一层次的居民来说,国有企事业单位的员工相较于其他单位员工其消费支出水平较高,而对于很高消费层次的居民而言,单位体制的影响并不显著。

2.不同单位体制下社会保障对居民消费的影响

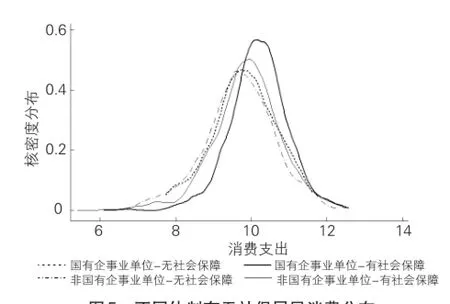

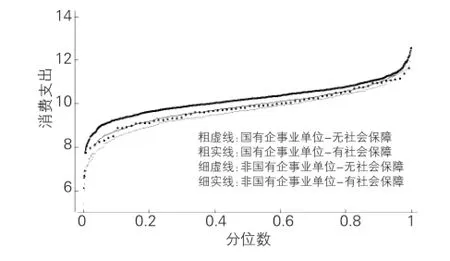

我国社会保障制度历经了从“国家——单位社会保障制”向“国家——社会保障制”转型的过程,在此过程中单位体制一直扮演着十分重要的角色。单位不仅为居民提供了直接的收入来源,还为“体制”内的居民提供了完善而丰富的福利保障。而这种差距并没有随着经济水平的不断发展而逐步减小,反而愈加严重。图5是用非参数核密度方法估计出来的国有企事业单位有无社会保障居民消费分布图,可以看出不同单位体制下社会保障的有无对居民消费支出的影响不同:国有企事业单位有社会保障的居民消费支出平均水平最高,非国有企事业单位中有社保居民次之,不同单位体制内无社保居民消费支出基本一致。图6反映的是不同分位数下不同单位体制有无社保对居民消费支出的影响,可以看出在各个分位数上,国有企事业单位有社保居民消费支出都要高于非国有企事业单位有社保居民的消费支出,并且在0.2~0.5分位点即中等消费支出水平下的差距最大,不论是国有企事业单位还是非国有企事业单位,无社保居民消费支出在各分位点基本一致。

图5 不同体制有无社保居民消费分布

图6 不同分位数下不同体制居民有无社保消费支出

综上所述,有必要研究不同单位体制下社会保障对居民消费的影响。基于上文分析,医疗保险对消费支出的影响并不显著,因此在这部分分析中,去掉是否拥有城市基本医疗保险/新型农村合作医疗保险变量,用是否有基本养老保险这一变量作为社会保障的替代变量,分别构建如下4个分位数回归模型:

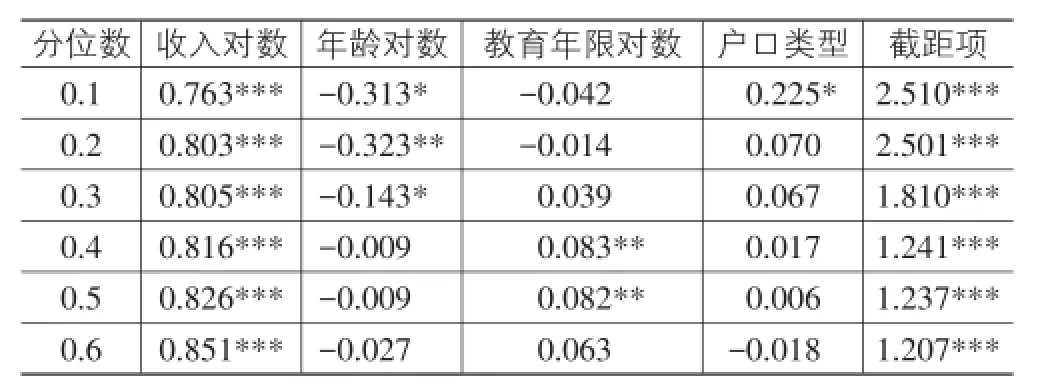

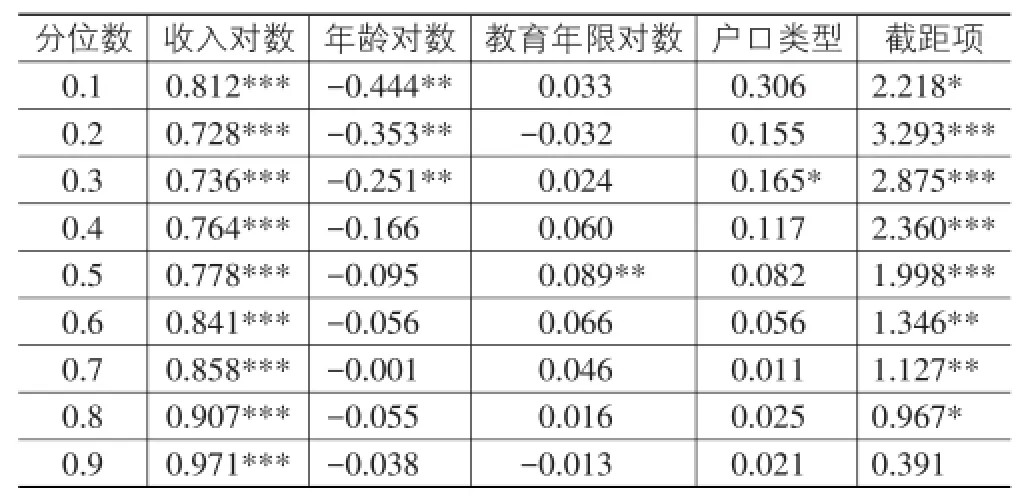

模型(3)-(5)分别表示国有企事业单位有社会保障、国有企事业单位无社会保障、非国有企事业单位有社会保障、非国有企事业单位无社会保障的状况。运用R软件,对这4类情况分别在0.1~0.9分位数上进行分位数回归,结果见表5-8所列。

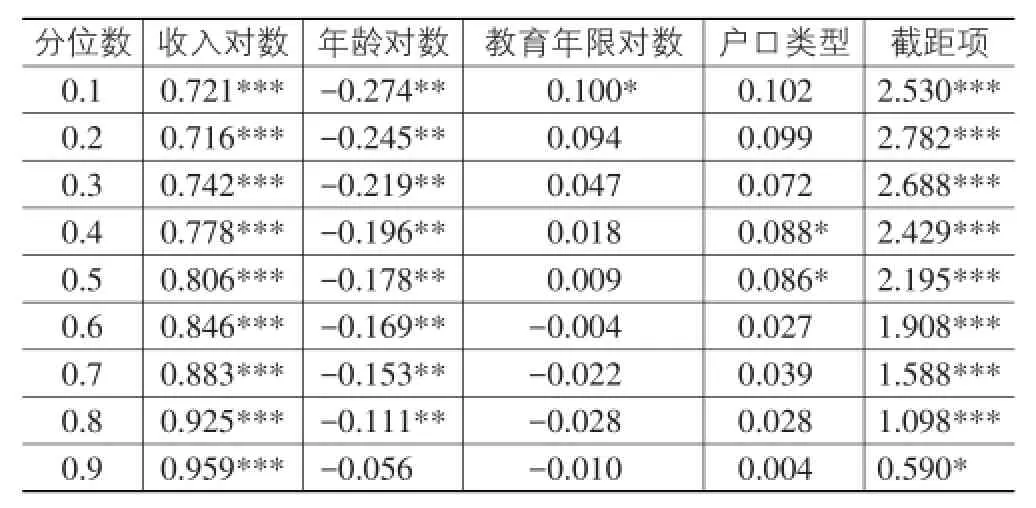

表5 国有企事业单位有社会保障分位数回归结果

续表5

表6 国有企事业单位无社会保障分位数回归结果

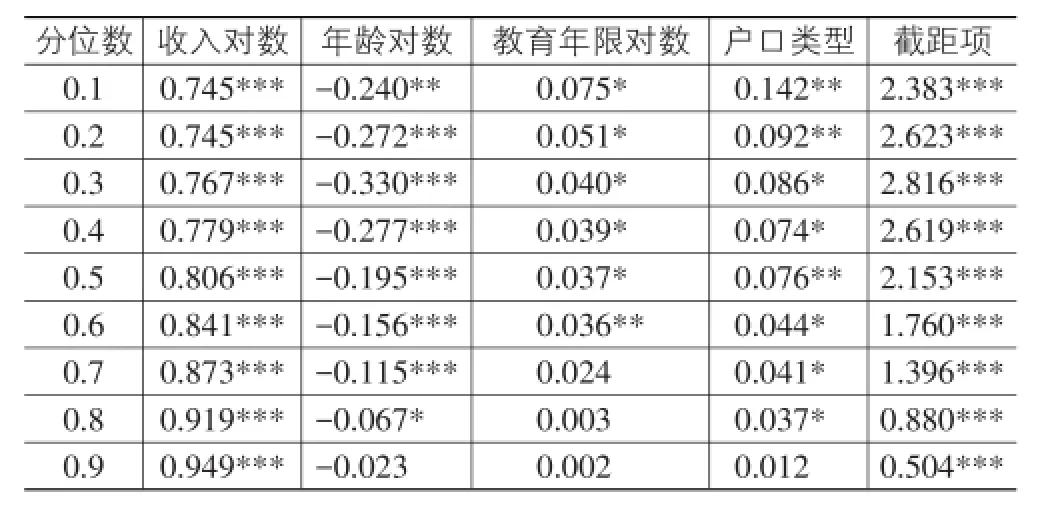

表7 非国有企事业单位有社会保障分位数回归结果

表8 非国有企事业单位无社会保障分位数回归结果

通过比较表5-8可以发现,无论对于何种单位体制下的居民,其收入对消费支出都起到了显著的正向作用,并且随着消费层次的提高,其收入弹性总体呈增大的趋势。具体来看,对于在国有企事业单位工作的居民而言,有社会保障居民的收入弹性在0.1分位点以上均大于无社会保障居民的收入弹性,说明对于该类居民,社会保障制度产生了一定的正面效应,可增加人们的消费意愿。而对于极低消费层次的该类居民,社会保障制度产生了一定的挤出效应。对于在非国有企事业单位工作的居民而言,社会保障对收入弹性所造成的差异并不是十分显著,并且在中、低消费层次上,无社会保障居民的收入弹性要高于有社会保障居民的收入弹性,社会保障制度对这部分居民消费产生了一定的挤出效应。造成这种现象的原因是由于我国不同体制单位的福利保障待遇差别较大,国有体制下的单位往往有着较高的福利,单位缴纳了大部分保险金额,因此社会保障制度能减少他们对收入预期的不确定性,增加当期消费。而非国有体制下的单位大部分只能按最低标准提供社会保障与福利,大部分需要个人进行缴纳,因此会减少居民的当期收入,从而降低居民的消费水平。

对于国有企事业单位工作的居民来说,年龄对消费的影响普遍不显著,只有在较低消费层次的群体中,年龄对消费才产生显著的负面影响。并且无社会保障居民的年龄变量系数要高于有社会保障居民的年龄变量系数,这说明社会保障对居民的消费有着正向的影响,可以提高老年人的消费意愿,更好地保障老年人的生活。而对于非国有企事业单位工作的居民,年龄对消费的影响普遍显著为负。造成这种现象的原因是:国有企事业单位为员工提供的福利要优于非国有企事业单位,即便在退休后也能享有较好的保障,从而使得国有企事业单位的员工不需要因为年龄增大而显著地降低消费;而非国有企事业单位的员工由于保障水平不高,随着年龄的增大其消费就会趋于保守。教育和户口类型这两个变量只有对非国有企事业单位无社保的群体有显著影响。

3.反事实分析

为了更好地研究有无社会保障居民消费支出的差异状况以及造成这种差异的原因,本文运用反事实分析方法,假设无社会保障居民按照有社会保障居民的回归系数进行消费,无社会保障居民消费支出会如何分布,分析改变社会保障这一属性后居民消费支出的变化。本文使用Machado&Mata(2005)所提出的“MM”反事实分解方法[33],借助STATA软件编程实现数据分析。

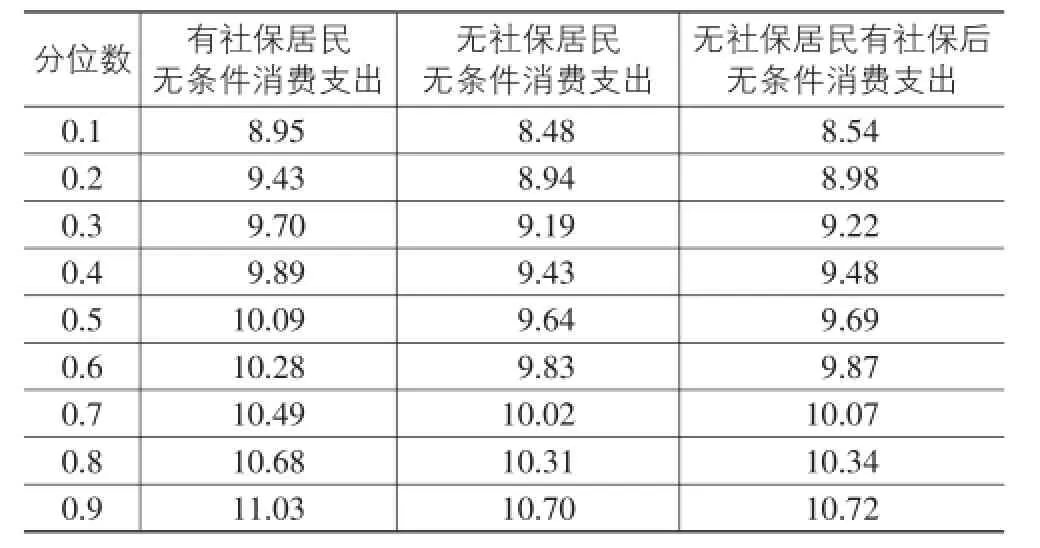

(1)对总体样本进行反事实分析。根据反事实分析步骤,首先计算有社会保障居民不同分位点下的无条件消费支出lnexps(xs)和无社会保障居民不同分位点下的无条件消费支出lnexpw(xw),其中xs表示有社会保障居民样本数据,xw表示无社会保障居民样本数据。接着,根据反事实分析思想,将无社会保障居民的样本数据带入有社会保障居民分位数回归模型中,模拟无社会保障居民拥有社会保障后消费支出的变化,即lnexps(xw),计算结果见表9所列,同时绘制反事实分析消费分布支出图如图7所示。

表9 有无社会保障居民消费支出的无条件分位数估计值(对数)

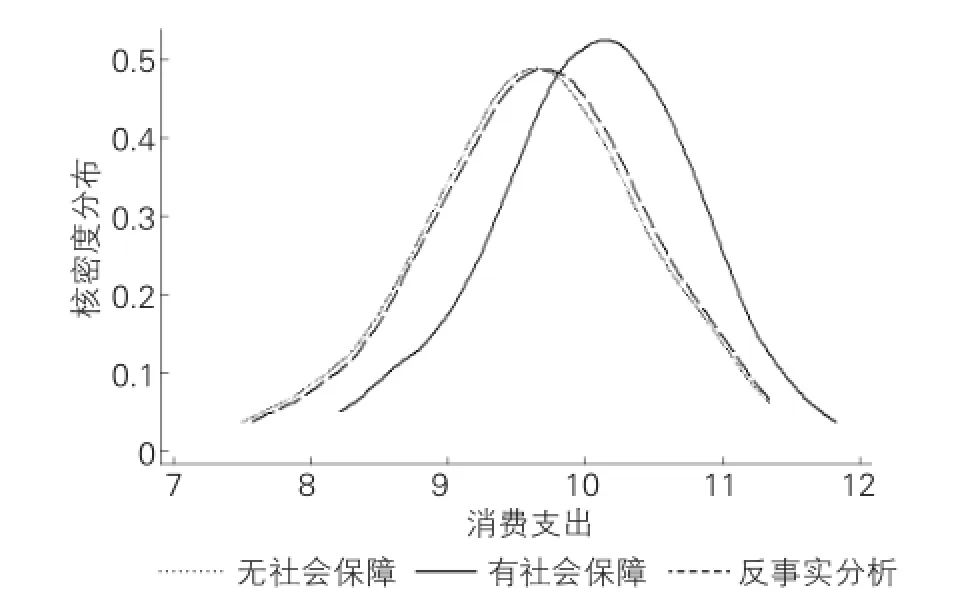

图7 反事实分析消费支出分布

如图7所示,与有社会保障居民消费支出分布相比,无社会保障居民消费支出较为左偏,峰度较高,且在取值较小处尾部较厚,在取值较大处尾部较薄。而反事实分析模拟的无社会保障居民有社会保障后的消费支出分布介于两者中间,除绝对值与有社会保障居民消费支出有所差别外,分布基本相同。

根据反事实分析的思想,进一步将两者的差异进行分解,如下式所示:

可见,有无社会保障居民消费支出的差异是由两部分所造成:一部分是由解释变量的变量值所造成,将其称之为变量效应;另一部分是由回归系数的不同所造成,将其称之为系数效应。其中变量效应是由于居民收入、年龄、受教育程度及户口类型这些变量值不同所带来的影响;而系数效应,在这里也可以称为消费弹性影响度,指的是两类居民的消费弹性差异。

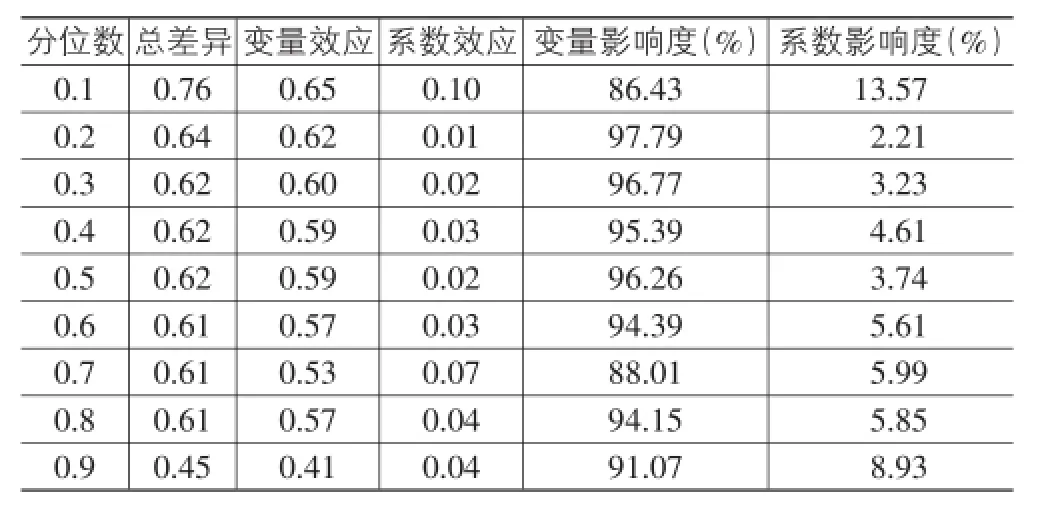

影响差异分解见表10所列。可以看出较高消费层次上,有社会保障居民和无社会保障居民的消费支出差异都要小于中低消费层次消费支出差异。其中,变量特征对消费支出差异产生主要的影响。系数效应为正,即社会保障对消费支出具有一定的促进效应,社会保障可以提高居民的消费水平。并且,系数效应即消费弹性影响度在高分位数上的取值低于其低分位数上的取值,说明随着居民消费水平的提高,消费弹性差异在缩小。其中,在0.1~0.5分位点上,系数影响度较大,说明对于低消费层次的居民来说,社会保障对消费支出产生的影响要大。

表10 有无社会保障居民消费支出差异分解

(2)分别对两种单位体制类型的样本进行反事实分析。按照上述思路,分别将样本分为国有企事业单位居民样本和非国有企事业单位居民样本两类,分别进行反事实分解,研究不同单位体制下社会保障对居民消费支出的影响,结果见表11、表12所列。

表11 国有企事业单位有无社会保障居民消费支出差异分解

表12 非国有企事业单位有无社会保障居民消费支出差分解

由表11和表12可以发现,国有企事业单位中有无社保居民消费支出差异随着分位数的提高而减小,即在较低的消费层次支出差异较大,随着消费支出的提高,两者之间的差距逐渐缩小。非国有企事业单位同样存在这样的现象。

进一步比较表11和表12可以发现:在不同分位数下,国有企事业单位有无社保居民消费支出差异均高于非国有企事业单位同类居民,即有无社保导致国有企事业单位居民存在较大的消费差距;在不同分位数下,不同单位中有无社保居民消费支出差异更多的是受变量影响较大,即收入、年龄、教育、户口类型影响,但国有企事业单位居民受变量影响大于非国有企事业单位居民。造成上述现象的原因是,国有企事业单位的保障体系已经比较完善,大部分人都享受着很完善的社会保障制度,因此,社会保障状况对消费的促进作用并不是很大,消费弹性影响度就相对小。而对于非国有企事业单位的居民,如果社会保障制度更加完善,覆盖率更高,那么会对消费起到很显著的促进作用。同时,在非国有企事业单位中,随着消费层次的升高,社会保障对消费的促进作用逐渐减弱,说明对于低层次消费群体的社会保障体系应该加以完善,从而达到促进消费、稳定经济增长的作用。

四、研究结论与政策建议

2014年12月,中央通过了关于养老金双轨制改革的方案决议,提出改革要坚持“一个统一”、“五个同步”基本思路,这将成为我国社会保障体制改革路上的里程碑事件,改革势必对促进居民消费、实现社会公平发挥重要的作用。本文的研究,无疑为改革的必要性提供了坚实的实证证据。

本文利用中国综合社会调查(CGSS,2012)数据对社会保障与我国城乡居民消费关系进行了研究。在分析是否有社会保障与居民消费之间关系基础上,重点考察了社会保障因素对于不同消费层次、不同收入层次以及不同体制单位居民消费影响的差异。在实证方法上,本文综合运用了普通最小二乘法回归、分位数回归以及反事实分解等多种计量方法,克服了单一实证方法的局限性。本研究的主要结论如下:

第一,不同类型的社会保障对居民消费影响是不同的。与医疗保险相比,养老保险对居民消费支出增加起到了更为明显的促进作用。医疗保险对于居民消费提升作用实证上并不显著,可能的原因是我国目前基本医疗已经做到城乡全覆盖,个人在医疗保险上的资金投入和关注度并不高,从而导致医疗保险对消费支出的影响不突出。

第二,社会保障对不同消费层次居民的消费支出影响也是不同的,对中低消费层次居民的正向影响更为显著。

第三,是否有社会保障对国有企事业单位居民的消费收入弹性差异有显著影响,但是对于非国有企事业单位居民的消费收入弹性差异影响微乎其微,原因是非国有体制下的单位大部分只能按最低标准提供社会保障与福利,大部分需要个人进行缴纳,因此社会保障对于收入消费弹性的影响非常有限。

第四,反事实分析显示,变量特征对消费支出差异产生主要的影响,也就是说有无社会保障的居民消费差异主要由收入、年龄、教育等变量特征的差异导致。进一步地,社会保障对非国有企事业单位居民的消费弹性影响度要大于对国有企事业单位居民的消费弹性影响度。

根据研究结论,本文提出以下几个方面的政策建议:

首先,健全低收入弱势群体的社会保障制度。一是社会保障制度设计应当在社会救助、社会保险、社会福利等诸多方面为农村失地农民、城市失业人员、年老多病等弱势群体提供强有力保障措施;二是健全城乡低保制度,充分考虑社会经济发展和物价水平变动等因素,实时适度提高低保标准;三是政府要适当调整财税政策,实现收入分配尽量向中低收入阶层倾斜,从而为全社会财富分配合理化提供制度保证。

其次,推进农村社会保障制度改革。一是加快推进新型农村社会养老保险制度改革,建立健全多层次全覆盖的农村养老保障制度,实现广大农村居民老有所养,逐步转变传统的养老观念,让城乡居民共享改革红利;二是推进农村合作医疗制度改革,打破现行的医疗保险制度城乡二元格局,不能让户籍和就业成为阻碍农村居民特别是广大外出务工农民享受均等化医疗服务的藩篱,尽快做到“两保”合并。

最后,扩大社会保障覆盖面,动态调整社会保障支出标准。当前,我国的社会保障制度仍然存在未覆盖的人群,包括行政事业单位职工、部分民营企业职工以及农民工等群体。对于这些群体,应依法依规应保尽保,力争做到全覆盖。此外,社会保障项目的支付标准要结合当地经济发展水平和消费水平的实际情况,兼顾财政支付能力和人民群众生活改善,做到实时适度调整,从而增强广大居民的购买力。

[1]尹华北,姬恒.社会保障对农村居民消费支出影响的实证分析[J].消费经济,2011(2):27-30.

[2]蒋南平,王向楠,朱琛.中国社会保障与居民消费相关性的动态研究——基于地级城市数据的实证[J].消费经济,2012(4):40-43.

[3]顾静,吴忠.社会保障、居民消费与地区差异性——基于2006~2010年各省面板数据的实证研究[J].社会保障研究,2013(1):62-70.

[4]杨辉,李翠霞.通过提高农村社会保障水平促进农民消费结构升级[J].经济纵横,2014(2):73-77.

[5]周晋,黄平.社会保障影响居民资产配置的模型及分析[J].系统管理学报,2015,24(4):524-529.

[6]田华,金卫健,朱柏青.财政社会保障和就业支出对农村居民消费的影响分析[J].统计与决策,2016(12):115-117.

[7]陈娟,林龙,叶阿忠.基于分位数回归的中国居民消费研究[J].数量经济技术经济研究,2008(2):16-27.

[8]陈建宝,杜小敏,董海龙.基于分位数回归的中国居民收入和消费的实证研究[J].统计与信息论坛,2009(7):44-50.

[9]李广泳,邸玉娜.政策改革、公共开支与居民消费——基于省际面板数据的分位数回归研究[J].当代财经,2012(11):5-15.

[10]Keynes J M.The General Theory of Interest,Employment and Money[M].London:Macmillan,1936.

[11]Friedman M.National Bureau of Economic Research.A Theory of the Consumption Function[M].Princeton:Princ⁃eton University Press,1957.

[12]Leland H E.Saving and Uncertainty:The Precautionary Demand for Saving[J].The Quarterly Journal of Econom⁃ics,1968,82(3):465-473.

[13]Feldstein M.Social Security,Induced Retirement,and Ag⁃gregate Capital Accumulation[J].Journal of Political Econ⁃omy,1974,82(5):905-926.

[14]Zant W.Social Security Wealth and Aggregate Consump⁃tion:An Extended Life-Cycle Model Estimated for The Netherlands[J].Economist,1988,136(1):136-153.

[15]Aydede Y.Saving and social security wealth:A case of Turkey[R].Available at SSRN 985656,2007.

[16]Gormley T,Hong L,Guofu Z.Limited Participation and Consumption-Saving Puzzles:A Simple Explanation and the Role of Insurance[J].Journal of Financial Economics,2010,96(2).331-344.

[17]Cagan P.The Effect of Pension Plans on Aggregate Saving:Evidence from a Sample Survey[R].NBER of working Pa⁃pers,1965.

[18]Laurence K.Testing the Theory of Social Security andLife-Cycle Accumulation[J].American Economic Review,1979,69(3):396-410.

[19]Leimer D R,Lesnoy S D.Social Security and Private Sav⁃ing:New Time-Series Evidence[J].Journal of Political Economy,1982,90(3):606-629.

[20]世界银行.1997年世界发展报告:变革世界中的政府[M].北京:中国财政经济出版社,1997.

[21]Blake D.The Impact of Wealth on Consumption and Re⁃tirement Behavior in the UK[J].Applied Financial Eco⁃nomics,2004,14(8):555-576.

[22]Van S P.Uncertain Pension Income and Household Saving[R].Netherlands:Netspar Discussion Paper,No.10/2012-034,2012.

[23]陈树文.社会保障拉动需求增长的理论分析[J].大连理工大学学报:社会科学版,2002(4):26-29.

[24]张继海.社会保障养老金财富对城镇居民消费支出影响的实证研究[J].山东大学学报:哲学社会科学版,2008(3):105-112.

[25]李琼英,宋马林,杨杰.社会保障支出与拉动内需——对农村养老保障问题的深入探讨[J].统计教育,2009(9):16-20.

[26]方匡南,章紫艺.社会保障对城乡家庭消费的影响研究[J].统计研究,2013(3):51-58.

[27]陈赤平,丰倩.动态视角下我国农村社会保障制度变革对农村居民消费的影响[J].消费经济,2014,30(6):7-13.

[28]肖攀,李连友,苏静.农村社会保障对农村居民消费影响的门槛效应与区域异质性——基于面板平滑转换模型的分析[J].软科学,2015,29(6):15-18.

[29]封福育.社会保障对城镇居民消费的影响研究——来自CGSS2010的经验分析[J].云南财经大学学报,2016(5):62-71.

[30]谢文,吴庆田.农村社会保障支出对农村居民消费的影响的实证研究[J].财经理论与实践,2009(5):27-32.

[31]张治觉,吴定玉.我国政府支出对居民消费产生引致还是挤出效应——基于可变参数模型的分析[J].数量经济技术经济研究,2007(5):53-61.

[32]李珍,赵青.我国城镇养老保险制度挤进了居民消费吗?——基于城镇的时间序列和面板数据分析[J].公共管理学报,2015(4):102-110.

[33]Machado J A,Mata J.Counterfactual Decomposition of Changes in Wage Distributions Using Quartile Regression[J]. Journal of Applied Econometrics,2005,20(4):445-465.

Can Social Security Promotion Effectively Promote Resident Consumption?—Based on the Study of Quantile Regression and Counterfactual Decomposition

FAN Li-bo1,YANG Jin-hai1,HUANG Shuo-ting2

(1.Business School,University of International Business and Economics,Beijing 100029,China; 2.Economic Information Network Data Co.Ltd.,Beijing 100045,China)

For a long time,sluggish consumption is an important factor that affects the healthy development of China’s economy.This pa⁃per systematically studies the relationship between social security promotion and resident consumption in China.The study shows that: The effects of different types of social security on resident consumption are different.Compared with the medical insurance,pension insur⁃ance plays a more obvious role in promoting the increase in consumer spending;The effects of social security promotion on consumption expenditure of residents at different consumption levels are different,and the positive effect on the residents of low consumption level is more significant;Whether the social security only has a significant effect on the elasticity difference of consumption income of residents in state-owned enterprises and institutions;The consumption elasticity effect of social security on residents in non state-owned enterprises and institutions is greater than that on residents in state-owned enterprises and institutions.The study shows that social security promotion is the bottleneck to solve consumer spending.Social security has become an important way to solve the institutional problems(urban and rural differences,industry differences,regional differences).

social security;resident consumption;quantile regression;counterfactual decomposition

F126.1

A

1007-5097(2017)03-0049-11

[责任编辑:余志虎]

10.3969/j.issn.1007-5097.2017.03.007

2016-04-26

教育部人文社会科学研究规划基金项目(13YJA630017)

范黎波(1964-),男,山东招远人,教授,博士生导师,经济学博士,研究方向:企业经济,企业战略;

杨金海(1979-),男,湖南澧县人,博士研究生,研究方向:企业战略;

黄铄婷(1989-),女,湖北荆州人,硕士,研究方向:宏观经济。