江淮分水岭地区农业产业化进程中的农村金融改革研究

2017-03-20汪桥

汪 桥

(滁州学院经济与管理学院,安徽滁州239000)

农业产业化的发展离不开金融支持。金融在农业产业化发展中的作用不仅体现在为农业技术创新提供持续必要的资金,而且在促进农业产业化快速发展、引导农业产业结构合理调整等方面都起着至关重要的作用。然而,目前的农村金融尚不能适应农业产业化的要求。

1 江淮分水岭农业现状

江淮分水岭地区地处安徽省中部,面积约2万平方公里,包括合肥、滁州、定远、凤阳、明光、天长、全椒、来安、巢湖等市县。该地区农业经营大都采用一家一户的分散经营模式,尚未实现产业化经营。安徽省从1997年开始对江淮分水岭地区进行综合治理开发,岭区建设经历了“四把”(把水留住、把树种上、把路修通、把结构调优)工程、“三生”工程(生产发展、生活改善、生态文明工程)和“四化”协调发展(工业化、信息化、城镇化、农业现代化)三个阶段,取得了显著的成效。通过SWOT分析可以看出,江淮分水岭农业虽然有区位、区域资源、人力资源等优势和国家农业产业化政策、安徽省关于江淮分水岭综合开发战略以及中部崛起战略等机会,但仍存在农产品加工浅、农民专业合作经济组织少、龙头企业发育不健全等劣势,并面临市场需求、农产品质量安全、城镇化导致的农业劳动力的外流、环境污染、金融支持不足等威胁。

2 农村金融改革的必要性

近年来,江淮分水岭地区农业种植业结构不断优化,优质粮食比例大幅度提高,农民种植业纯收入保持了良好的增长趋势。农业现代化是“三化”同步中的薄弱环节,“钱从哪里来”是今后要着力解决的问题之一。

2.1 农业经营所需费用大

在农业产业化进程中,需要花费高昂的费用引进国外先进的生产设备,分析、鉴别食品的安全性、适合群体等指标也需要大笔资金投入,后续的产品推广也同样需要大量资金。江淮分水岭地区的农产品市场发展相对滞后,存在产品市场开发不足,产品流动范围窄等问题,很难提高农业、农民的总体效益。

2.2 财政对农业支出不足

近些年,国家财政支农的力度虽然有一定的增加,但是由于农业发展中的风险较大,仅靠国家财政支持是难以实现农业产业化的。

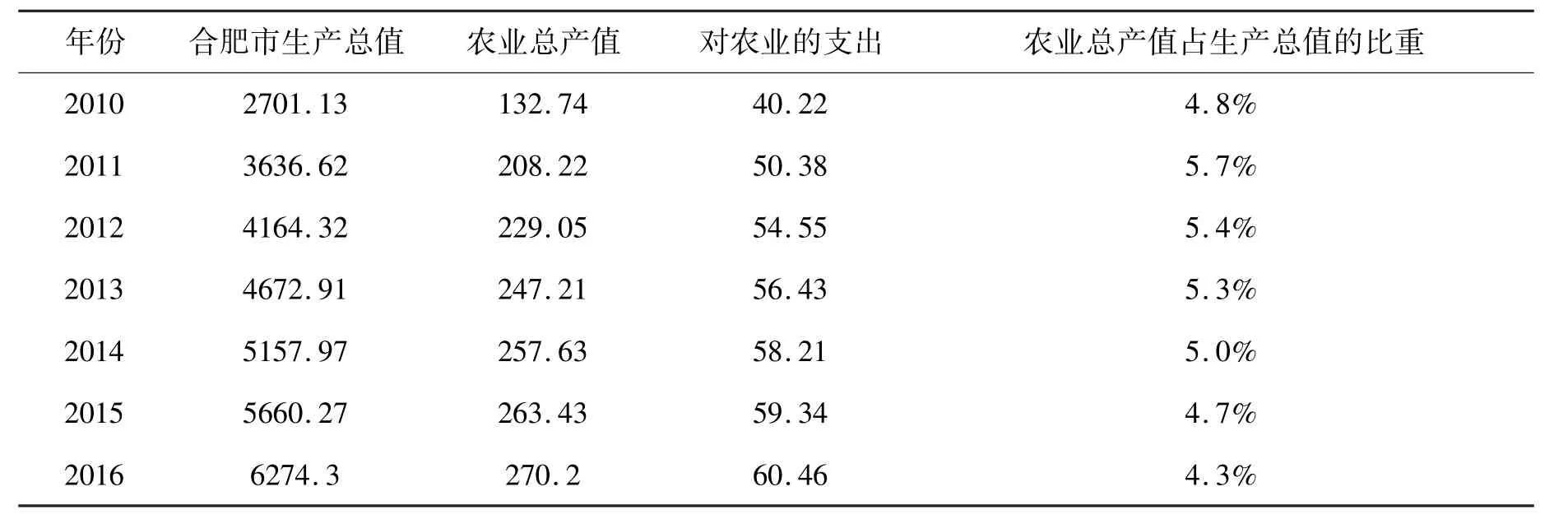

从表1可以看出,合肥市农业总产值偏低,占合肥市生产总值的比重低。合肥市对于农业的支出虽呈现逐年上涨的态势,但是总额仍旧不高。

表1 2010~2016年间合肥总产值及农业产值与农业支出(单位:亿元)

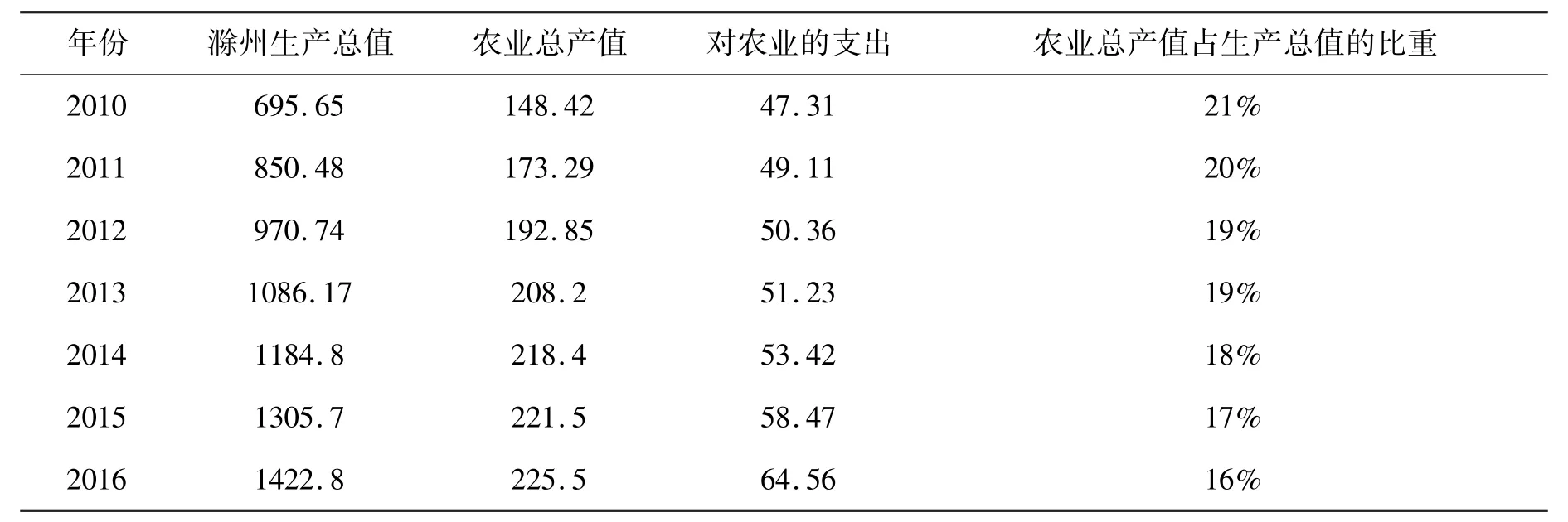

表2 2010~2016年间滁州总产值及农业产值与农业支出(单位:亿元)

从表2中可以看出,滁州市生产总值和农业总产值逐年增加,但农业总产值占生产总值的比重不高。财政对农业的支出不足,导致农业总产值不高。

2.3 农村金融市场不完善

农业的自然属性决定了其相比于其它产业更加脆弱。农业生产有明显的季节性特征,农产品价格对自然环境的变化尤其敏感,要保证农民和农业企业的收益,同时实现农产品的避险保值,发达金融市场是必须的。开发和推广包括保险、基金、期货期权在内的农业金融创新产品,增强农民的理财意识迫在眉睫。这需要政府、企业、农户三方共同努力。

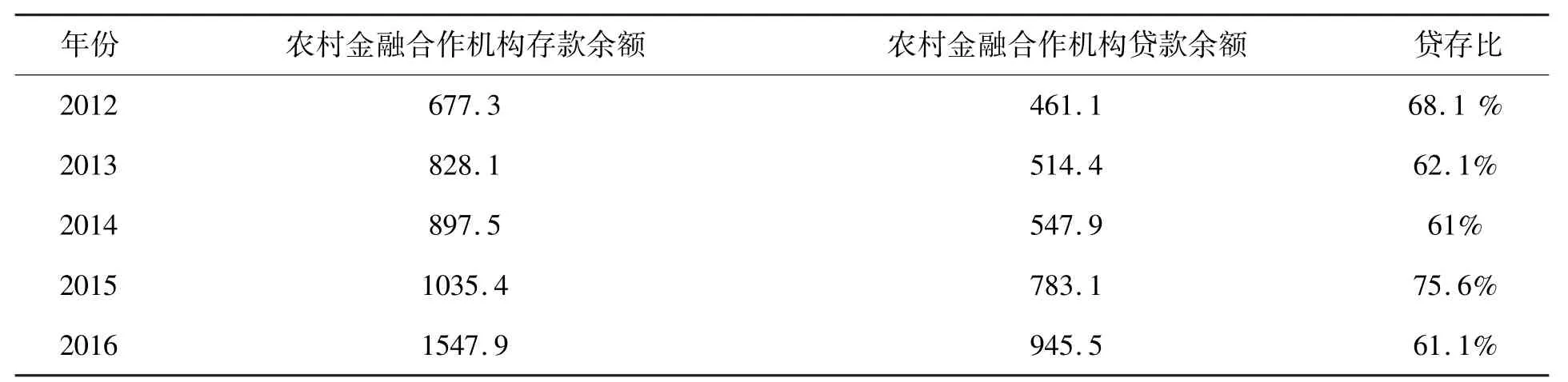

表3 2012~2016年末江淮分水岭地区农村金融机构总存贷款(单位:亿元)

从表3可以看出,江淮分水岭地区信贷支农数额不多,效率不高,甚至有下降的趋势,需要注意的是部分地区贷存比高于50%,如2013年末,滁州市农村合作金融机构存款余额65.4亿元,贷款余额36.6亿元,货存比52%,这说明农村地区的金融资源并没有完全用于农业发展上,农村金融对农业发展支持力度不够。

3 农村金融改革存在的问题及成因

3.1 金融组织不能适应农村经济发展

农业产业化发展过程中,随着农民生产规模的扩大,其对资金的需求量变得越来越大。近些年农村金融市场割据,农村信用合作社、农业银行和农业开发银行三足鼎力,使农村资金变得分散,信贷支持农业的力量被大大削弱,同时部分资金流向城市,农业资金需求与供给矛盾尖锐。

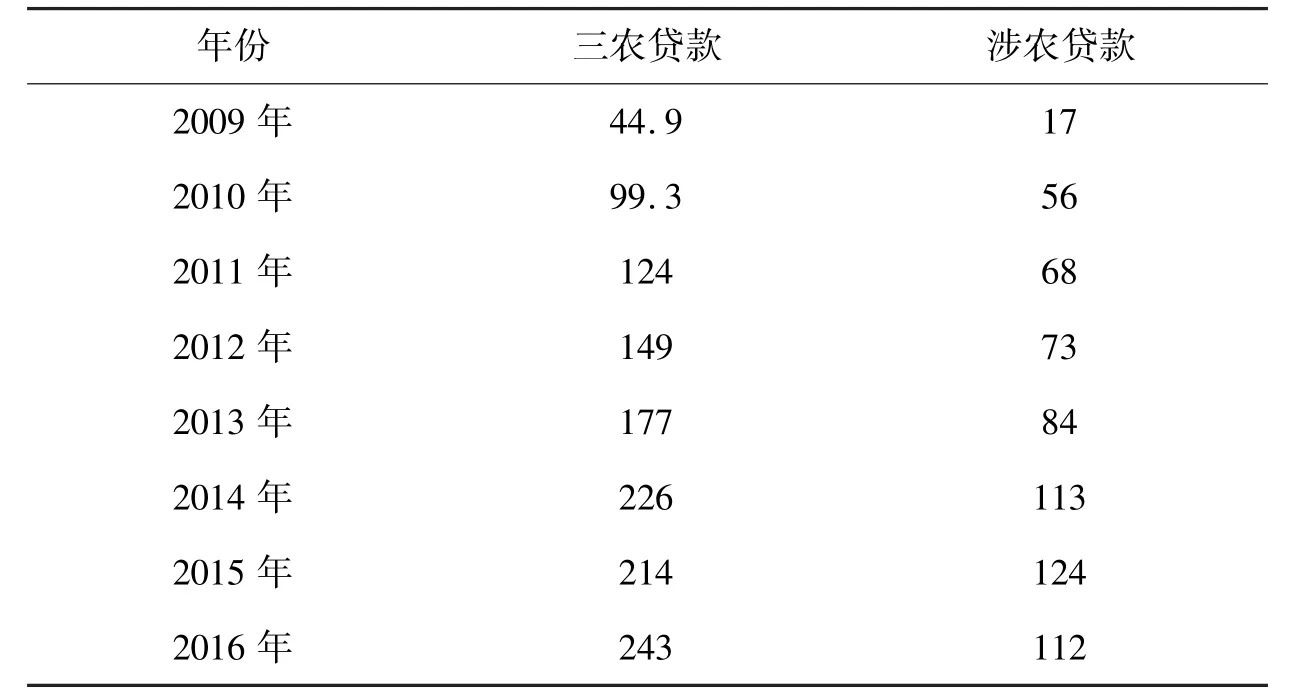

表4 2009~2016年巢湖农业银行三农与涉农贷款(单位:亿元)

由表4,2009~2016年巢湖市三农贷款和涉农贷款数额逐年上涨,但其占贷款余额比例偏低。

3.2 民间金融的出现及问题

民间金融的出现和发展是由经济发展决定的,它与金融抑制存在一定的矛盾。近年来,民间资金供给能力增强,趋利性越来越强,民间金融发展空间变大。农村资金的短缺在一定程度刺激了民间金融的发展。

3.3 缺乏农业贷款风险担保机制

农业产业化所需资金,如基本建设资金、农业技改资金等数额大、周期长、收益慢、风险大。目前的农业保险机制不健全,使得农村金融支持农业产业化发展的信心不足。由于社会经济发展水平以银行工作水平差别,各地农民还款积极性亦存在差异。

表5 宿迁市和江淮分水岭部分城市市农民还款率对比(单位:亿元)

从表5可以清晰的看出,江淮分水岭部分地区农民还款觉悟性不高,信用意识不强,在农业贷款担保机制本身不够完善的情况下,农贷风险更加难以控制,这对江淮分水岭地区农村信贷支持农业产业化发展极其不利。

4 农业金融改革的对策建议

4.1 改革农村金融服务体系

应建立一个多层次、多元化、广覆盖的农村金融服务体系,以邮政储蓄银行或农村信用合作社为主导,重点发展村镇银行、小额贷款公司和农户资金合作社等小微型金融机构。各金融机构应各司其职,例如国有控股的金融机构主要支持农业产业化龙头企业的规模化建设;商业性金融机构重点支持农业企业的融资需求;合作社金融机构主要支持农业产业化基地的建设;民间金融机构重点为农户提供小额资金融通等。

4.2 创新农村金融市场体系

应建立跨区域的城乡一体化金融市场体系以支持农业龙头企业的上市融资,同时努力推进城乡结合、产融结合的直接投融资市场发展,建立农村证券经营机构代理农业企业发行股票和债券。要在法律允许的框架内,依托农民合作社成立可以进行内部投融资的财务公司,推动民间融资合法化。要建立包括农业信贷、农业保险、农业基金和信用担保等金融工具于一体的广覆盖的农村金融市场。

4.3 完善农村金融基础设施体系建设

应完善农村金融基础设施体系建设,为农业产业化提供良好的融资环境,其中重点是建设适合农业企业和农户个人的征信体系。可依托目前已有的农业企业和农户个人信用信息数据库,建立具有较高可用度的企业、农户信用评级标准,形成信用服务系统,并将这个系统与各农村金融机构联网。金融机构可按照系统信用评价情况,给予农户或企业优惠政策。除征信体系外,还应完善信用担保体系、支付结算体系和农村金融资产管理体系等,降低金融机构的融资风险,提高金融服务的便利性和可靠性。

[1] 周 毅,叶 会.农业产业化发展的融资困境与金融支持体系建设探索[J].中国农学通报,2010(13):439-440.

[2] 唐志武.吉林省农业产业化的金融支持研究[J].吉林省经济管理干部学院学报,2011(1):84-85.

[3] 颜 南,王菊花.浅析我国农业产业化中的金融支持[J].商业文化,2012 (9):93.