低油价形势下石油合同财税条款经济分析

2017-03-18李向阳王思聪

李向阳++王思聪

【摘 要】 当前的国际经济不景气和低油价急速冲击了石油行业,面对不断攀升的桶油成本及综合成本费用,各大国际石油公司(IOC)不得不极力降低成本,以期回到2005年的成本水平,但这是一个缓慢和充满挑战的过程。因此,IOC们就要从资源国寻求更宽松的财税条款,以期获得使项目继续开展下去的基本盈利。石油收入的“蛋糕”在变小,如果资源国政府依赖的石油税收再度削减,他们将很难接受,但如果没有吸引力的财税条款,大规模勘探开发活动也无机会开展。面对如此窘境,研究认为资源国政府应该在财税条款上与IOC商谈,使IOC获得合理的利润空间,促成项目双赢。

【关键词】 低油价; 勘探开发; 财税条款; 利润分成

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2017)06-0055-04

一、引言

2011—2013年,油价始终保持高位震荡,但上涨乏力;伴随油价红利的增速放缓,各大石油公司盈利能力自2012年开始进入下降通道。而2014年下半年以来国际油价降到了出乎意料的低水平,世界石油市场受到了较大冲击,让各大IOC和NOC(国家石油公司)痛苦不堪,IOC营业收入、凈利润以及资本回报率等关键经营指标出现不同程度的下降。为缓解资本市场要求提高投资收益率的压力,自2014年起各大IOC均对整体战略进行了动态调整,将“控规模、提效益、压投资、削成本”作为战略动向的主线。到了2015年,各大IOC进一步收缩上游勘探开发投资,并进一步剥离非核心资产,砍掉一切可以节约的开支。这些举措不仅使产量受到影响,而且会减少新的发现,随之新油田的开发也要受到影响。勘探速度放慢和新油田开发推迟,将导致世界石油年产能大幅下降。IOC以降低公司运行费用、推迟新油田的投产计划为前提,对正在开采油田稳产的经济性进行重新评价,如果发现上述措施仍不能弥补低油价所造成的影响时,IOC将以出售资产或出让一部分油田开发项目的工作权益等方式避免自己遭受更大的损失,而这些措施对资源国政府来讲无疑是雪上加霜。资源国政府如果在这时能够对财税条款作一些修正,使IOC能够获得合理的利润空间,也许能够达到双赢。

二、财税条款中影响双方收益的重要经济参数

固定税率的财税条款在低油价时会使资源国政府的利润分成变高,因此这些税类在低油价时期会对新项目的经济性产生很大的负面影响,还会使运行中的项目变得没有经济性。这些税类如矿区使用税、出口税以及产品分成合同中的成本回收限额会使得无论石油公司开发的成本多少,资源国政府都将从中抽取较高的收入份额。

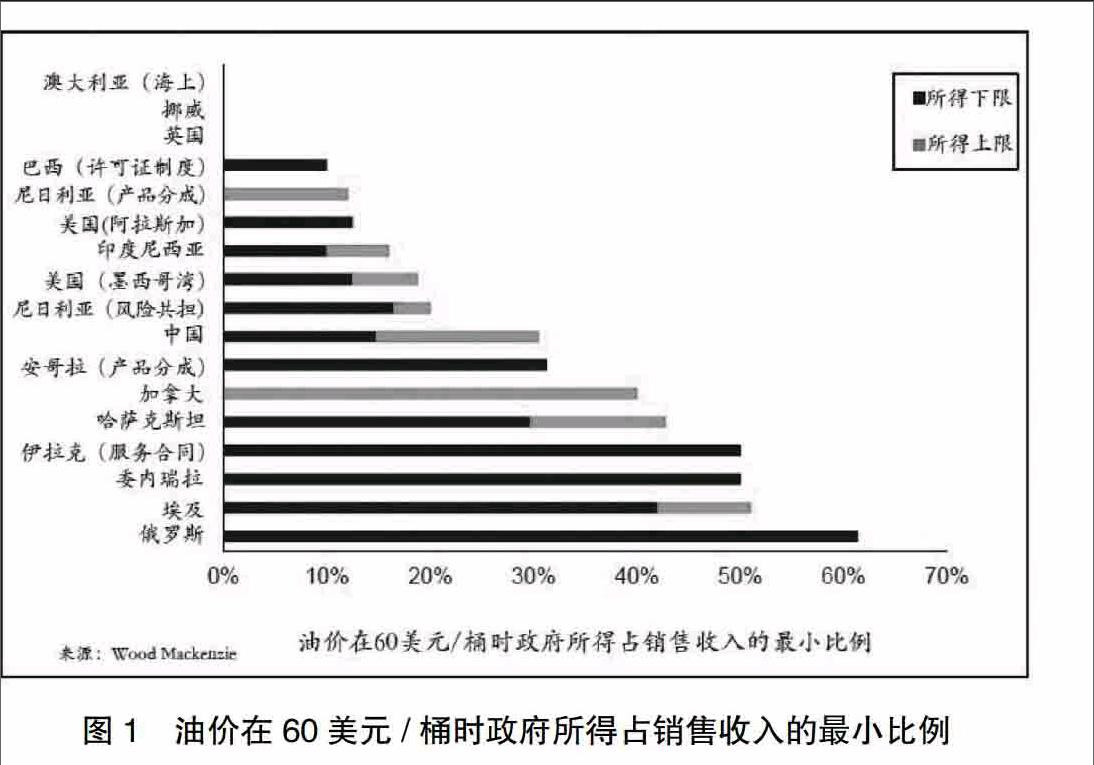

国家征收上述税类或其他基于收入相关的税费以保证政府收入份额的最低限额(如图1)。基于收入相关的税费条款可能与价格相关联,因此当油价下降时税率也会下调(例如中国的石油特别收益金和委内瑞拉的暴利税在60美元/桶时就不再征收)。另外一些税率会与产量或作业地域相关联(例如深水作业区域适用低税率),因此在同一个国家不同的项目之间会出现政府所得占销售收入最小份额比例的区间范围。

图1中澳大利亚(海上)、挪威、英国是典型的基于利润的财税条款,即在石油公司没有回收完其成本之前,资源国政府就没有收入所得。而伊拉克、委内瑞拉、埃及和俄罗斯则不论石油公司开发的成本高低,即使在油价低到60美元/桶时,也要保证其资源国政府所得最少要占销售收入的50%。这种高政府分成政策会抬高一个项目的“盈亏平衡”价格,可能导致项目在税前被视为经济,而在税后却被认为是不经济的,其后果就是使石油公司放弃投资。如果这样的条款被证明会阻碍投资,则应作出修正。笔者认为短期解决方案是引入与价格相挂钩的财税条款,油价低时降低税率,油价上涨税率会自动调增;或者低油价时期临时引入“保本利润率”,比如1986年尼日利亚在油价下降时所采取的措施,矿费等税费按之前的合同约定计算,最终征收时进行修订以确保石油公司的桶油“保本利润率”[ 1 ]。另外,间接税(增值税、进口关税、预提税)在低油价时期的征收方式也是值得商榷的。

三、国际石油上游投资合作的主要财税条款

国际石油上游合作主要形式是国际石油公司向资源国进行投资,双方签订合作协议以约定今后的石油利益分配和风险承担规则。目前最为流行的主要有两种形式:许可证制度和产品分成合同制度。

在产品分成合同中,国际石油公司的角色为合同商(Contractor)。合同商在勘探期内承担全部勘探投资,确定油气发现具有商业价值以后即进入开发期,由国际石油公司同资源国国家石油公司双方组成合资公司合作投资开发。合同商担任作业者负责开发作业和生产作业,通过销售所生产的石油和天然气回收其投资和费用,并按约定获得利润分成[ 2 ]。

在许可证制度中,国际石油公司的角色也是合同商(Contractor)。通常合同商在勘探期内承担全部勘探投资,确定油气发现具有商业价值以后即进入开发期,国际石油公司(有时也会与国家石油公司组成合资公司)获准进行开发生产并按照之前约定的财税条款向政府缴纳相应的税费,余下作为合同商的收入[ 3 ]。

四、实际案例分析

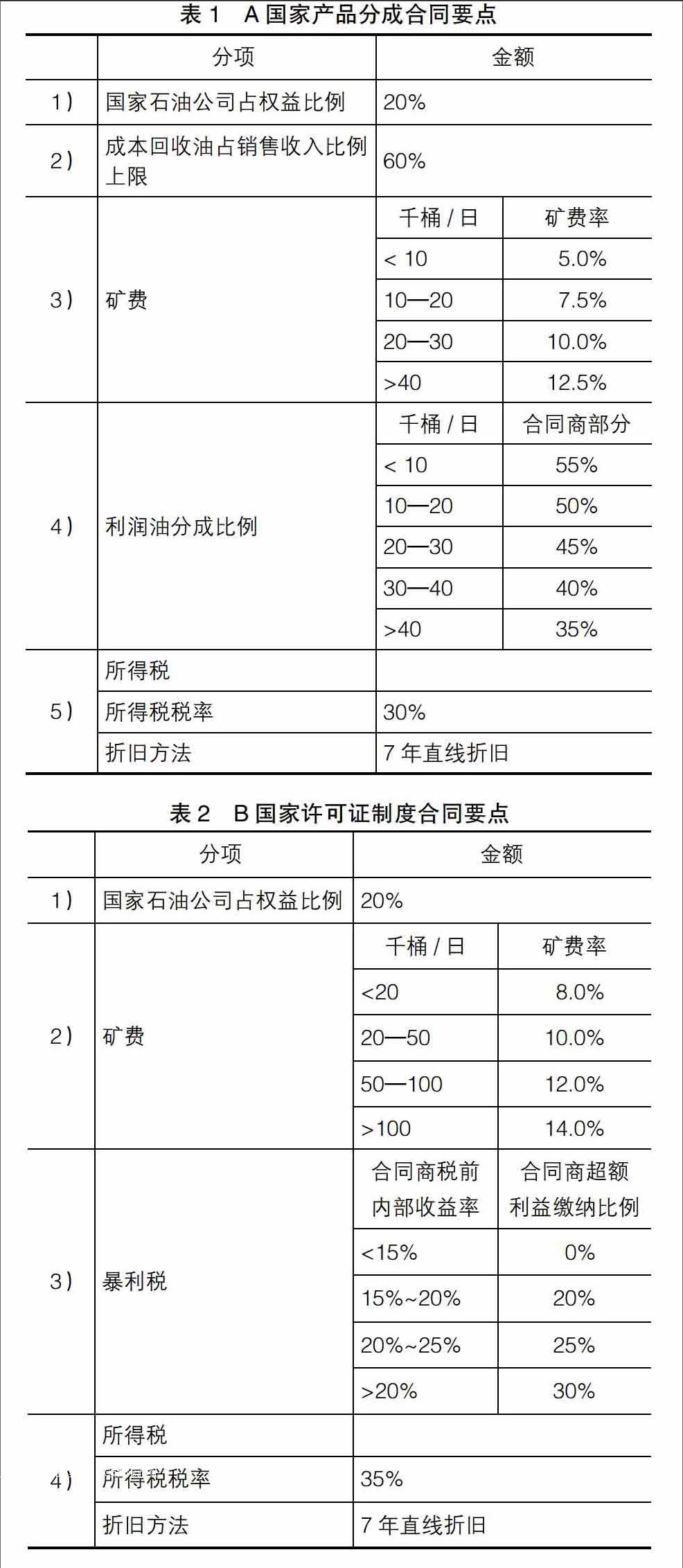

本文尝试以一个油田的数据为例,分别测算在典型的产品分成合同A国家和许可证制度B国家两种财税制度下,60美元/桶的实现油价时各方的收益情况,以及分别针对性地调整这两个国家的部分条款以后,各方收益变动情况。合同要点及相关数据见表1、表2、表3。

经过计算分析,在60美元/桶油价之下,该油田在A国家产品分成财税条款之下的IRR为8.3%,折现率为10%时NPV为-150百万美元,折现率为10%时政府净得NPV为1 421百万美元。在B国家产品分成财税条款之下的IRR为6.8%,折现率为10%时NPV为-237百万美元,折现率为10%时政府净得NPV为1 508百万美元。如图2所示。

不同的石油公司在位于不同国家面临不同风险的项目投资决策时采用的门槛内部收益率有所不同,但是IRR低于10%的项目通常难以令公司决策。合同商的现金流为负的同时,政府累计了大量的净得,如果石油公司决定不投资,政府将无法获得石油项目上马所带来的巨额收入。政府在财税条款上作出一定程度的让步,让石油公司获得合理的利润空间,促成该开发项目是可以实现双赢的途径。

现对这两种产品分成合同条款分别作敏感性分析,测算哪些条款对NPV影响最大。以A国家为例,政府通过三个环节来获得收入:(1)矿费;(2)利润油分成;(3)企业所得税。通常来说企业所得税的调整不能被政府所接受,可能调整的就是矿费和利润油分成两部分。图3是各档矿费比率每下调2.5%对合同商和政府净得的敏感性分析。

另外,说服政府增加合同商各档利润油分成比例也是一种政府让利的形式。图4是合同商各档利润分成比率每上升5%对合同商和政府凈得的敏感性分析。

从矿费率变动和暴利税比率变动的两张敏感性分析图(图5、图6)可以看出,对这两个指标分别进行一定的调整,完全可以通过政府微幅让利使合同商获得合理利润,从而推进项目开发,实现合同商与政府双赢。

B国矿费率和暴利税率变动对各方收益率的影响见表4。由于测算时没有将矿费率或暴利税率的任何一档降为0,所以只调整矿费或者只调整暴利税都不能把合同商的IRR提到10%以上,可以通过两个条款同时调整来实现目标。经过测算,当每档矿费率降低6%且暴利税率每档下调20%时,合同商IRR可以达到10.2%,此时合同商NPV为14百万美元,而政府净现值仍然可以达到惊人的1 257百万美元。

五、结论

综合以上多个国家的数据统计,以及个别国家的财税条款案例的计算分析不难得出以下结论:

根据现行财税体制,许多在80美元/桶以上油价时有不错投资回报率的项目在60美元/桶油价下难以达到国际石油公司投资决策的门槛,尽管此时资源国政府仍能从中获取巨额税收,但是项目可能无法推进,导致双输的局面。

在资源国政府可以接受的范围之内对部分财税条款进行修改,使国际石油公司获得一定的利润空间,可以激励油气勘探开发活动,实现国际石油合作的双赢。

【参考文献】

[1] 丁贵明.油气勘探项目管理工作手册[M].北京:石油工业出版社,1995:1-7.

[2] 韩凤君,肖华娟.石油产品分成合同类型简析[J].中国石油大学学报(社会科学版),2011(3):22-26.

[3] 罗东坤,闫娜.国际石油合同财税条款评价方法[J].石油勘探与开发,2010(6):756-762.

【作者简介】 李向阳(1963— ),男,河北昌黎人,高级经济师,中国海洋石油总公司咨询中心处长,研究方向:投资管理和咨询;王思聪(1981— ),女,河北保定人,高级经济师,中海油研究总院高级主管,研究方向:石油勘探开发经济评价、企业内部控制