技术创新、核心竞争力与公司业绩

2017-03-17钟海富邹楚帆王芳杨小平

钟海富++邹楚帆++王芳++杨小平

【摘 要】 技术创新对公司业绩提升具有重要作用,也是公司核心竞争力的重要影响因素,然而三者之间的影响关系和影响机理却非常复杂。在理论分析基础上,构建了技术创新、核心竞争力与公司业绩的影响机理理论模型和实证计量检验模型,以广西上市公司为样本进行研究,得出如下结论:(1)技术创新与公司业绩显著正相关并存在滞后性;(2)技术创新与公司核心竞争力显著正相关并存在滞后性;(3)核心竞争力在技术创新对公司业绩的影响中存在显著的中介作用。在此基础上针对西部地区公司提出了相关政策建议。

【关键词】 技术创新; 公司核心竞争力; 公司业绩

【中图分类号】 F270.3 【文献标识码】 A 【文章编号】 1004-5937(2017)05-0057-05

一、引言

长期以来,有关技术创新与公司核心竞争力对公司业绩产生巨大影响的研究得到了理论界的高度重视,国内外诸多学者通过模型构建等方法进行了深入探讨,并取得了非常丰富的成果,认为技术创新是提升公司业绩的重要手段,而核心竞争力是其重要途径。然而,技术创新影响公司业绩的机理是什么?核心竞争力在其中扮演什么样的角色?目前少有文献展开实证探索。广西是我国一个少数民族欠发达地区,在研发投入和人才优势方面相对于东部地区来说具有极大的劣势,但是近年来,广西区内公司技术创新却取得了快速发展,科技机构数逐年上升,截至2014年底已达847个;参与科技活动人员数为10.72万人,是2005年度的1.89倍;研究与发展经费内部支出为1 119 032.6万元,是2005年度的7.63倍,如表1和表2所示。那么作为欠发达地区的广西公司,在技术创新方面是如何影响公司业绩?公司核心竞争力在其中的角色如何?为此,笔者拟通过理论分析,结合广西地区公司展开实证检验,以期进一步揭示公司技术创新与公司核心竞争力的逻辑关系。

二、理论分析与假设提出

(一)理论分析

技术创新对公司业绩的影响与公司技术创新因素紧密相关[1]。李孟春[2]的研究结果表明:我国制造医药类上市公司的R&D投入强度与其滞后期经营绩效存在显著的正相关作用。陸玉梅和王春梅[3]采用多元线性回归对我国2005—2008年制造业和信息技术业上市公司的数据进行实证分析,实证结论表明:R&D支出对企业当期经营绩效存在显著的消极影响,R&D投入对公司绩效的影响存在滞后性,R&D投入力度对企业滞后期经营绩效的影响呈现转负为正的趋势,且滞后一年、两年效果显著。企业研究开发能力不仅取决于当前在研发项目中的投入,更依赖企业在研发活动中的持久性投入,柏青和罗守贵[4]采用两阶段模型法研究发现:企业层面R&D投入强度对当期专利申请量有显著的推动作用;专利申请量对绩效的促进作用主要通过企业的研发效率表现出来;R&D投入强度对绩效的促进作用中通过专利申请数量形式实现的部分并不显著。在技术创新与公司业绩方面,王维等[5]认为研发投资与公司价值显著正相关,已有文献成果较多显示出公司盈利能力与核心竞争力拥有显著相关关系。

技术创新与核心竞争力方面。随着我国市场经济体制的逐步完善,企业间的竞争也日趋激烈,科技实力的提升成为获胜的关键。安立仁和席酉民[6]认为企业提升科技实力需要合理配置资源,加大研发投资,进而提高公司核心竞争力。高新技术产业竞争激烈,创新是企业抢占市场份额,拥有核心竞争力的关键,而作为创新的关键,研发投资为企业创新提供健康、持续的保障[7],因此公司自主创新驱动运行机制为企业核心竞争力的提升起到了重要的作用。企业利用研发投资,引进国内外先进设备、工艺以及管理经验,对工人进行培训,增强技术水平,提升企业的整体创新能力,形成规模经济,使企业实现研发、制造、销售一体化,提高企业的生产效率[8]。

核心竞争力与公司业绩方面。公司业绩收到多方面因素的影响,同时与公司业绩评价也息息相关。从已有研究结论可以发现,从公司收入视角评价公司业绩而言,与公司的产品市场、成本因素和产品特性以及行业特征等都有非常大的关系。在竞争市场中,往往竞争优势的企业具有更持久的竞争力,并在公司业绩方面会表现得更为优秀和持久,同时市场的忠诚度也相对较高,进而进一步推动公司业绩持续稳定增长。Meyer and Durand对公司核心竞争力与公司价值方面的研究认为公司核心竞争力的提升能够较长期地影响公司经营,并产生深远的影响。郭斌和蔡宁[9]围绕公司核心竞争力进行了定性与定量分析,将公司业绩作为核心竞争力的重要因素进行检验发现,核心竞争力与公司业绩紧密相关。

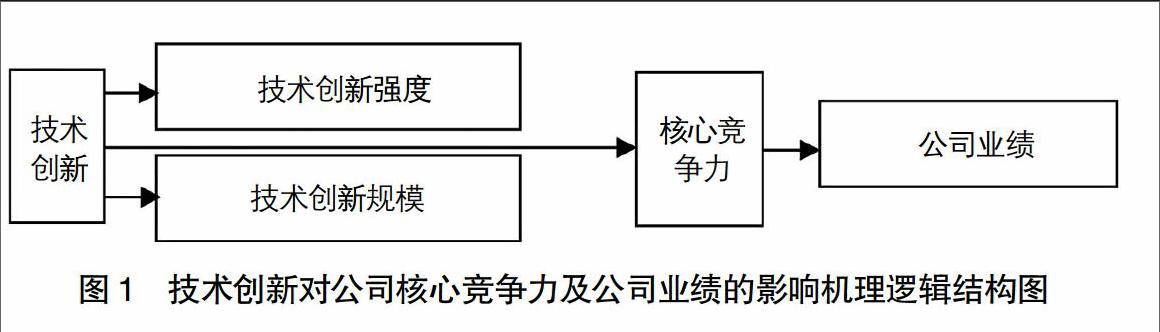

综上分析可以发现,技术创新对公司业绩、公司核心竞争力都有重要的影响,同时核心竞争力对公司业绩也有显著影响,但他们三者之间的影响关系和机理是什么还尚未有相关研究。为此设计了技术创新对公司核心竞争力的影响机理理论模型并在后面的研究中展开实证检验,详细如图1所示。(二)假设提出

1.技术创新与公司业绩

技术创新为公司带来的核心竞争力是相对于其他公司的一种竞争优势,其价值性、稀有性、独特性、唯一性和持续发展等特征都反映出这一竞争优势并非偶然所得或短时间内能够实现,由竞争优势转化为公司真正的利润流入也存在着一定的延迟,这符合市场经济和公司经营的客观规律。

R&D投入(研发支出)是支撑技术创新的基础和保障,是必不可少的组成因素,没有任何一项公司技术创新是完全没有成本的。自20世纪70年代以来,以研发费用来度量R&D投入的做法在我国学术界得到了广泛应用。曹庆奎等[10]在对河北某市企业的技术创新能力研究中,将以研发费用为主的投入能力结合研究、生产、营销和管理等多项公司生产经营指标作为综合衡量技术创新水平的标准。刘爱东和刘亚伟[11]在其大中型工业公司R&D投入与公司核心竞争力的实证研究中,将研发经费作为公司技术创新投入的主要度量指标。这些学者在他们的研究中都认为,技术创新投入规模会对公司核心竞争力尤其是最终的盈利能力产生较大的正向影响。但由于技术创新成果的诞生并非一日之功,成果接受社会检验并为公司带来真正的经济效益也需要一定的过程,因此,技术创新投入规模对公司核心竞争力形成及后续利润流入的正向影响存在一定的滞后效应。

根据上述分析,提出假设1。

假设1:技术创新与公司业绩正相关,但是存在一定的滞后性。

2.技术创新与公司核心竞争力

在技术创新与公司核心竞争力的研究当中,如何衡量创新产出是一个很关键的问题,学术界对此有着不同的说法。一些学者从广义的创新产出角度,将创新思维、创新想法或创新方法、无形成果也归类于技术创新的产出品,但这类成果不易进行具体量化。目前,学术界大多数相关研究都从更小的范围来定义创新产出,即经过权威专利认证或经过市场检验并创造经济效益的技术创新成果。相比较而言,这种定义更有利于研究中对创新产出的细化和量化。

随着公司R&D费用的增长,公司中能够产生超额收益的长期无形资产规模也在增大,经过认证的专利技术是公司技术创新的主要成果。冯文娜[12]在对我国高新技术公司技术创新投入与产出关系研究中,将专利成果作为衡量公司技术创新产出水平的标准之一,并通过实证检验证实其假设即公司研发支出与技术创新产出之间存在着正向关系,并对公司绩效提升有显著推动作用。刘爱东和刘亚伟[11]也认为在得到法律保护和公司有效利用的情况下,技术创新成果能够较好转化为公司核心竞争力。

但与此同时,不少学者认为公司技术创新投入不只用于自主研发,也包含着创新技术的购入和租赁费用。此外,公司的技术创新成果并非单单包括专利技术,许多成果并没有申请专利而是自然融入公司的日常生产经营活动中,最终转化为无形资产。因此,本文以无形资产净额这一指标作为公司核心竞争力的替代指标进行实证分析。

从众多学者的研究成果来看,技术创新投入规模对公司核心竞争力有着明显的正向作用,但由于从技术创新产出到形成无形资产并为公司带来核心竞争力和经济利润之间存在必要的积累与转化过程,无法一蹴而就,因此二者之间有一定程度上的滞后性。

根据上述分析,提出假设2。

假设2:技术创新与公司核心竞争力正相关,但是存在一定的滞后性。

3.核心竞争力与公司业绩

公司业绩与技术创新投入、核心竞争力具有一定的关系,或者是他们的最终表现结果。王維等[5]认为研发投资与公司价值显著正相关,已有文献成果较多显示出公司盈利能力与核心竞争力有显著相关关系。同时核心竞争力的构建与公司研发投入紧密相关。为此,提出假设3。

假设3:核心竞争力与公司业绩显著相关。

三、统计检验

(一)数据来源

本文选取2010—2014年期间,连续5年广西区域内在沪深两市挂牌并进行交易的上市公司,为保证选取数据的完整性、准确性和可比性,对其按照以下要求进行了遴选:(1)剔除金融行业上市公司;(2)剔除ST、*ST及PT等存在重大经营问题的上市公司;(3)剔除在沪深两市上市不足5年及项目数据缺失的上市公司。经过剔除后,共获得24家上市公司120个数据样本。

本文实证回归分析所使用的有关公司研发支出、主营业务收入、专利数量和公司资产等数据均从CSMAR国泰安财经数据库、WIND经济金融数据库、CCER经济金融数据库以及上市公司对外披露的年报等可靠来源获得。

(二)变量界定

1.被解释变量

假设1中被解释变量为公司的盈利能力,本文采用主营业务利润率即毛利率这一指标来衡量公司盈利能力。假设2中被解释变量为公司核心竞争力,本文采用公司无形资产净额来代替。结合前文对国内外学者相关理论和研究成果的梳理总结,本文认为公司核心竞争力是市场中公司间相互竞争时优势资源、技术、产品、业务等方面的集合体,这些优势在形成公司的核心竞争力后必然会对公司绩效产生推动作用,而无法创造和提升经济效益的优势也就不能称之为公司的核心竞争力。因此,本文选取营业毛利率和无形资产净额作为衡量公司盈利能力和核心竞争力的替代指标。

2.解释变量

本文实证分析以公司技术创新作为解释变量。在对有关理论与实证研究文献阅读后本文认为,公司技术创新水平包含投入与产出两个方面:高质量的技术创新离不开充足、持续的人财物投入作为保障,离开了物质基础,技术创新就是无源之水,无本之木;而技术创新的成果只有经过社会检验,完成市场化并为公司创造和提升经济效益才能转化为公司间竞争的优势,最终形成公司的核心竞争力。因此,本文选用研发费用为技术创新的替代衡量标准。

3.控制变量

根据对大量相关理论文献和研究成果的阅读与梳理,本文选取了包括公司技术创新投入强度、公司规模、人工费用比例等三项指标作为实证研究的控制变量。

各变量的意义见表3。

(三)回归模型

根据前文所提出的研究假设,构建如下中介效应模型进行检验:

IA=β0+β1RD+β2RD-1+γControl Varible+ε1 (1)

GPM=α0+α1RD+α2RD-1+λControl

Varible+ε2(2)

GPM=δ0+δ1IA+ηControl Varible

+ε3 (3)

其中:GPM表示公司业绩;IA为中介效应变量,表示公司核心竞争力;RD为解释变量,表示技术创新投入;RD-1表示一阶滞后项;Control varible为控制变量。

(四)描述性统计

数据描述性统计结果如表4所示。从表中可以发现广西上市公司研发波动较大,均值为3.9473,但是中位数是6.2475,说明各个公司的研发投入较为不均衡,同时存在少数企业研发投入较大,而一些企业研发投入过少的现象。同时从公司业绩来看,总体而言波动幅度没有研发投入的波动大。

(五)相关系数

相关系数检验的结果如表5所示。通过观察可以发现,研发支出(RD)和盈利能力(GPM)与核心竞争力(IA)都呈现正相关,这一结论都较为充分支持了假设1跟假设2,除此之外,各控制变量之间的相关系数均小于0.6,这表明控制变量之间不存在严重的多重共线性,回归结果较为理想。

(六)多元回归

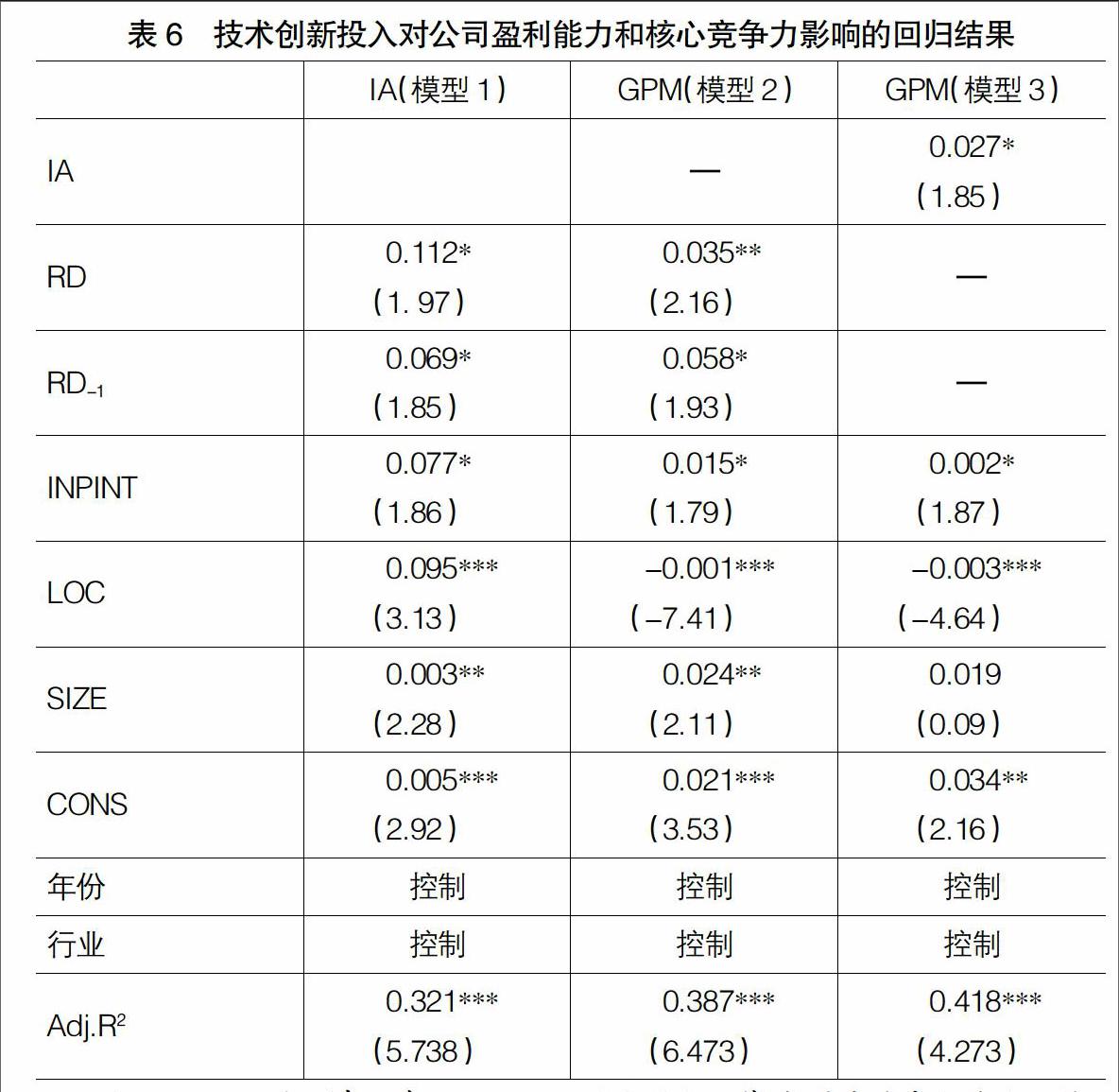

使用Stata软件对所取样本进行回归分析,利用上文构建的模型1—模型3分别检验论文假设1—假设3,回归结果见表6。

1.技术创新对公司核心竞争力的影响回归

表6中模型1回归结果显示,模型总体是显著的且模型拟合度较好。研发支出(RD)与公司核心竞争力(IA)正相关,且此种正相关同样存在着滞后性,回归结果在当期不显著,滞后一期呈现出显著的正相关关系,而且当期研发支出(RD)投入对公司核心竞争力(IA)的影响最大,滞后期的影响呈现递减的趋势,说明公司研发支出投入(RD)具有一定的时效性。研发强度(INPINT)和人工费用支出(LOC)的系数为正,表明公司研发强度的增大和人力资本投入的增多能使公司核心竞争能力变强,从而产生了积极的影响。回归结果整体上支持了假设1,即技术创新投入与公司核心竞争力正相关且存在滞后效应。

2.技术创新对公司业绩的影响回归

表6中模型2多元回归数据显示,模型总体是显著的且模型的拟合度较好。研发支出(RD)与公司盈利能力(GPM)正相关,从滞后一期的回归结果看,研发支出(RD)对公司盈利能力(GPM)的影响有着较为显著的滞后性,且从回归系数来看,滞后项的回归影响要大于当期,说明对公司业绩而言,研发的滞后性较强。研发强度(INPINT)对公司盈利能力的影响显著正相关,说明公司加大研发的强度也会使公司盈利能力增加。总体而言回归结果支持了假设2。

3.技术创新投入、核心竞争力与公司业绩的回归

表6中模型3的回归是考虑核心竞争力在技术创新对公司业绩影响中的作用,进而揭示技术创新影响公司业绩的机理。从表中可以发现核心竞争力与公司业绩呈显著的正相关关系,说明公司业绩的提升与公司竞争力的提升有非常强的逻辑关系,由于模型1和模型2均对技术创新与核心竞争力和业绩的影响进行了检验,说明核心竞争力对公司业绩的影响更多体现的是技术创新对公司业绩影响的中介作用,检验了假设3。

四、结论与政策建议

本文在理论分析基础上,构建了技术创新对公司核心竞争力影响机理逻辑模型和实证检验模型,利用广西上市公司数据进行实证检验,通过滞后性回归发现技术创新对公司核心竞争力和业绩有着明显的正向影响,同时存在显著的滞后性。核心竞争力对公司业绩具有显著正相关影响,说明核心竞争力在技术创新与公司业绩影响中存在显著的中介作用。

根据研究结论,对以广西为代表的西部地区企业在研发投入与公司核心竞争力和公司业绩提升方面提出如下建议:(1)作为西部地区企业,应该坚持技术创新投入,持续提升公司竞争力;(2)增加研发强度,注重公司业绩的提升与公司核心竞争力的关系,不断对核心技术进行探索;(3)作为西部地区企业,应该进一步借助西部大开发战略提升公司规模,一方面可以增强研发的力度,另一方面也可以进一步提升公司的业绩,促进企业持续健康发展。

【参考文献】

[1] 张曙.技术创新──公司发展的原动力[J].机械工程学报,2000(1):2-6.

[2] 李孟春.公司创新与核心竞争力的构建[J].财经科学,2007(S2):279-281.

[3] 陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究——W制造业、信息技术业为例阴.科技管理研究,2011(5):122-127.

[4] 柏青,罗守贵.R&D投入及其绩效的两阶段实证研究——以7260家上海市企业科技统计为例[J].研究与发展管理,2014(1):102-110.

[5] 王維,金娜,章品锋.CEO 背景特征、研发投资与公司价值研究——以高新技术公司为研究对象[J].会计之友,2016(5):33-36.

[6] 安立仁,席酉民.公司技术创新的内阻力及外动力分析[J].西安交通大学学报,1998(2):103-107.

[7] 武德昆,柴丽俊,高俊山.公司技术创新动力的形成过程[J].北京科技大学学报,2004,26(3):337-340.

[8] 冯巧根.权变性管理会计:创新驱动的战略选择[J].会计之友,2016(12):122-128.

[9] 郭斌,蔡宁.公司核心能力审计:指标体系与测度方法[J].系统工程理论与实践,2011,21(9):7-15.

[10] 曹庆奎,任向阳,刘琛,等.基于粗集——未确知测度模型的公司技术创新能力评价研究[J].系统工程理论与实践,2006,26(4):67-72.

[11] 刘爱东,刘亚伟.大中型工业公司核心技术竞争力与R&D投入的实证研究[J].科技进步与对策,2008,25(4):67-69.

[12] 冯文娜.高新技术公司研发投入与创新产出的关系研究——基于山东省高新技术公司的实证[J].经济问题,2010(9):74-78.

[13] 冯巧根.权变性管理会计:创新驱动的战略选择[J].会计之友,2016(12):122-128.