基于年终一次性奖金的工资薪金个人所得税税收筹划

2017-03-15叶茂群

叶茂群

很多企業的工资发放政策,每月发放工资,年终发放一次年终奖。如何有效利用个人所得税政策使得税后收入最大化?这是很多企业人力资源部门关心一个问题,本文基于上述工资发放模式下探讨个税的税收筹划。

一、存在税收筹划的政策因素

首先是“三险二金”的合理运用。三险二金是指基本养老保险、基本医疗保险、失业保险、税法允许扣除的住房公积金和企业年金[1]。根据(财税[2006]10号)文件规定,企事业单位按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。

其次,合理年终一次性奖计税方法,根据国税发[2005]9号文件的规定,个人取得年全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。但雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按规定缴纳个人所得税。

上述扣税方法不同,给个人所得税缴纳带来筹划的空间。

二、税收筹划的模型

个人所得税筹划模型用于在年工资总额Z不变的情况下,通过调整各种发放形式的比例,来达到节省个人所得税旳目的。如果只考虑按月发放工资、一次性年终奖两种发放形式,则能够得到如下模型:

目标函数:T=12*T1+T2(1式)

其中,T1=X*r1-a1,T2=Y*r2-a2

(2式)

约束条件:Z=12*X+Y(3式)

其中:T为每年个人所得税总额,Z[2]表示年应纳税所得额,T1为每月工资应纳税所得额X的个人所得税,r1为应纳税所得额X的个人所得税适用税率,a1为对应的速算扣除数;T2为一次性年终奖Y的个人所得税,r2为Y/12的个人所得税适用税率,a2为对应的速算扣除数。

个人所得税筹划就是在年收入固定Z的约束条件下求的最小值T。

将(3式)带入(2式),替换月收入X,再将(2式)带入(1式)得到下列方程:

T=Z*r1+Y*(r2-r1)-(12*a1+a2)(4式)

其中:Z,a1,a2为常数

年终奖Y占年收入Z的份额大小影响年应纳所得税总额大小,年终奖占比过大,年终奖税率就过高,月应纳税所得额过低,月收入税率过低,月收入低税率优惠没有完全享受;年终奖占比过低,年终奖税率就过低,月应纳税所得额过高,月收入税率过高,年终奖低税率优惠没有完全享受。

对(4式)求最小值,dT/dy= r2- r1=0,则r2=r1,对应速算扣除数为a1=a2

则Tmin=Z*r1-13*a1

每月工资薪金税率和年终一次性奖金税率相同,年缴纳个税总额最小。

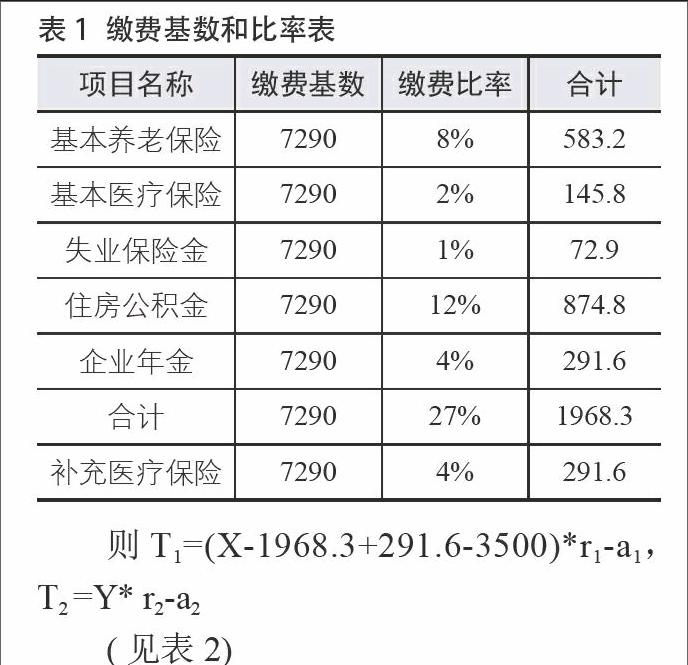

三、以某地为例筹划

2012年某地月社会平均工资是2431元,其缴纳三险二金和补充医疗保险基数为3倍的社会平均工资,相关缴费比率如下表所示:

则T1=(X-1968.3+291.6-3500)*r1-a1,T2 =Y* r2-a2

(见表2)

四、结论

(一)当年收入预计年收入超过12倍最低档每月工资上限,应当采用每月工资收入和年终一次性奖金的发放模式。

(二)为了达到工资薪金年纳税额最小,必须使得每月工资薪金税率和年终一次性奖金税率相同。

(三)当税率超过临界值时,可采用公益性捐赠得可以税前扣除项目降低应纳税所得税,进而达到降低税率的目的。

参考文献:

[1]《关于企业年金 职业年金个人所得税有关问题的通知》(财税〔2013〕103号)

[2]近似代替年收入

(作者单位:荆门市烟草专卖局(公司))