董事会政治关联、投资者关系管理与企业价值

2017-03-15亓叶

亓叶

摘要:随着我国资本市场的不断发展,人们对投资者关系管理的重视程度逐渐增高。而作为公司治理核心的董事会,其政治关联是一种资源和非正式的制度替代机制,对企业的投资者关系管理水平产生怎样的影响?基于此,本文以2013-2015年深市A股民营上市公司为样本,研究董事会政治关联对投资者关系管理水平的影响以及投资者关系管理在提升企业价值方面的重要作用。

关键词:投资者关系管理;政治关联;企业价值

根据全美投资者关系协会的定义,投资者关系管理(IRM)是“公司的战略管理职责,它运用金融、沟通和市场营销学等方法来管理公司与金融机构及其他投资者之间的信息交流,以实现企业的价值最大化”。

IRM的关键构成因素就是信息披露,公司财务信息披露的质量和非财务信息披露的数量会直接影响到IRM的效果。董事会是连接股东大会和管理层的中枢机构,董事会政治关联不仅影响董事会执行效率和监督动力,还影响企业的制度治理环境。董事会政治关联所带来的这些影响是否会对投资者关系管理产生影响,此种影响是如何实现的,学术界对此缺乏充分的研究。

一、文献综述

(一)政治关联

政治关联就是企业为了寻求更好的发展而与具有政治影响的个人建立的一种隐形关系。关于政治关联对企业的行为、绩效和财务活动等方面的影响,国内外学者都有较深刻的认识和研究。国外学者的观点有以下两种。首先,政治关联能够给企业带来一系列的例如融资优惠政策、政府补助和税收优惠等好处。其次,政治关联有可能会使得政府扮演“掠夺之手”的角色,导致公司管理者目标混乱。从我国来看,学者对政治关联的研究多集中在政治关联对企业价值的影响及其影响机制方面。吴文锋通过实证研究发现具有地方政府背景的高管对公司价值的影响要显著大于具有中央政府背景的高管对公司价值的影响[1]。

(二)IRM与企业价值

IRM的关键构成因素就是信息披露。通过进行IRM活动,上市公司能够提高其披露信息的質量,增强公司与投资者之间的相互信任,从而有助于保持公司市值稳定、降低资本成本。同时,高质量的信息披露还能够扩大分析师的范围,从而提高股票流动性。投资者关系对企业价值的的提高作用已经得到国内外学者的广泛认可。

Higgins于1989年发现,战略和财务沟通有助于改善投资者的满意度和忠诚度,进而实现企业价值最大化目标[2]。李心丹等发现IRM水平高的企业,其净资产收益率、托宾Q都有较好的表现[3]。马连福等以深证A股上市公司为样本,实证发现IRM水平对权益资本成本产生较显著的负相关影响[4]。

二、研究设计

(一)研究假设

董事会政治关联通过保护企业产权、带去寻租收益,承担政府的寻租成本,进而影响企业的融资、投资等活动,改变了企业经营环境中的非市场环境,公司治理环境的改变必然会影响IRM活动的实施。首先,具有政治关联的上市公司缺乏披露高质量会计信息的动力。由于他们所获得的优惠特权大多是依靠政治关联取得的,上市公司倾向于掩饰这些不透明事项。而低质量的信息披露也就意味着低水平的IRM。其次,董事会政治关联所发挥的制度替代、隐含担保作用使得具有政治关联的企业能够获得更优惠的贷款条件,因此上市公司不再注重外部权益融资,中小投资者的地位岌岌可危。最后,政治关联给予企业的优惠的融资和补贴等好处,能够降低大股东侵占中小股东利益的成本,中小股东利益受到威胁。而IRM的主旨在于保护中小投资者的利益,所以我们认为,董事会政治关联降低了IRM水平。提出如下假设:

H1:民营上市公司的董事会政治关联对投资者关系管理水平存在负向影响。

大股东往往会为了个人利益而滥用权利去侵害少数股东的利益,有效的信息沟通与披露能够减少信息优势方 “掠夺”资源现象的发生。此外,有效的IRM活动还能够通过降低信息风险来增加股票交易量、提高股票流动性,直接影响企业的资本成本和股票价格,提高企业的竞争而优势。故我们认为IRM水平越高的上市公司,其企业价值越大。提出如下假设:

H2:在其他条件相同的情况下,高水平的投资者关系管理可以提升企业价值

(二)变量的选择

1.投资者关系管理水平(IRM)

本文参照南开大学投资者关系管理课题组构建的投资者关系管理指标体系进行量化。共设置了IR基础资源设置、IR人力资源设置和互动沟通三个一级指标,以及电话传真、投资者关系手册和分析师跟踪等15个指标,对每个指标进行赋值并计算其总指数。每个指标得分为0或1,所以每家公司得分区间为[0,15]。

2.董事会政治关联(PC)

本文将PC定义为虚拟变量,如果公司的董事会成员曾经或当时在政府、人大或政协任职,就认为该公司具有政治关联,则赋值为1,否则为0

3.企业价值(TQ)

本文以Tobins Q作为企业价值的替代变量。计算公式如下:

Tobin's Q=(负债账面价值+所有者权益总额*非流通股数/普通股股数+流通股股数*每股价格)/资产账面价值

4.控制变量

本文选取了可能影响IRM和企业价值的因素,如公司规模(SIZE)、行业类型(INDU)、公司业绩(ROE)、资本结构(LEV)、自有资本账面价值(BVE)和独立董事比例(INDE)作为控制变量,以控制其对回归模型的影响。

(三)模型的设定

针对假设一,构建了模型一:

IRM=β0+β1PC+β2ROE+β3LEV+β4INDE+β5SIZE+β6INDU+ε

针对假设二,构建模型二:

TQ=β0+β1IRM+β2LEV+β3BVE+ β4SIZE+β5INDU+ε

三、实证研究结果

(一)描述性统计

根据表1给出的变量描述性统计结果,我们可以了解到模型主要变量的基本情况。

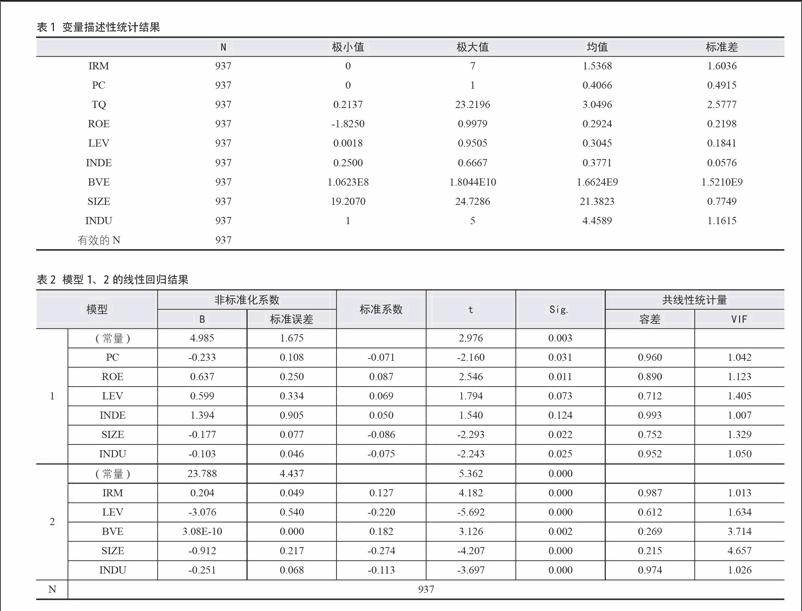

样本公司中IRM水平均值为1.5368,表明我国民营上市公司的投资者关系管理水平普遍不高;具有董事会政治关联的民营上市公司占总样本的40.66%,说明我国民营上市公司寻求政治关联的现象较为普遍;托宾Q值的均值为3.0496,說明企业市场价值高于企业的重置成本,增加投资需求。

(二)回归结果与分析

由表2可以看出,回归方程在10%的显著水平上通过了检验。对模型一的系数分析可以得知,PC对IRM的回归系数为-0.233,并在5%的水平下显著,印证了本文的研究假设一 ,民营上市公司的董事会政治关联对投资者关系管理水平存在负向影响。对模型二的系数分析可知,IRM对TQ的回归系数为0.204,且在1%的水平下显著,证明了本文的假设二,在其他条件相同的情况下,高水平的投资者关系管理可以提升企业价值。

四、启示

首先,作为企业股东来说,要合理选择政治策略。企业的政治关联在带来融资便利、税收优惠等好处的同时,也会产生负面作用,如对企业的IRM水平产生负向影响。

其次,作为企业管理层来说,要强化对IRM的认识。本文的研究结论证明,企业的IRM具有提升企业价值的重要作用。上市公司应该将IRM作为公司治理的一个重要组成部分,从IRM网站建设、部门设置和人员配备等方面强化和实施。

参考文献:

[1]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008(7):130-141.

[2] Higgins R B, Diffenbach J. Communicating Corporate Strategy: The Payoffs and the Risks [J]. Long Range Planning,1989(3):133-139.

[3]李心丹,肖斌卿,张兵,朱洪亮.投资者关系管理能提升上市公司价值吗——基于中国A股上市公司投资者关系管理调查的实证研究[J].管理世界,2007(9):117-128.

[4]马连福,胡艳,高丽.投资者关系管理水平与权益资本成本——来自深交所A股上市公司的经验证据[J].经济与管理研究,2008(6): 23-28.

(作者单位:山东财经大学会计学院)