地方税体系影响地方产业结构升级的实证分析*

2017-03-14刘建民唐红李吴金光

刘建民,唐红李,吴金光

(1.湖南财政经济学院,湖南 长沙 410205; 2.湖南大学 经济与贸易学院,湖南 长沙 410006)

地方税体系影响地方产业结构升级的实证分析*

刘建民1,2,唐红李2,吴金光1

(1.湖南财政经济学院,湖南 长沙 410205; 2.湖南大学 经济与贸易学院,湖南 长沙 410006)

地方税体系改革是当前我国税制改革的一项重要内容,如何确保在改革地方税体系的同时又能正确引导地方经济的发展,是改革方向选择中应予以重点考虑的关键性问题。本文基于1999-2014年我国31个省域面板数据,运用固定效应模型,就地方税收入与税制结构对产业结构升级的影响进行了实证研究。研究结论表明,从有效促进产业结构升级的目标出发,我国当前地方税体系改革,应着力调整优化地方税制结构,在保障和提高地方组织收入能力同时,构建一套以财产税为主体的地方税体系。

产业结构升级;地方税;税收收入;税制结构

一 引 言

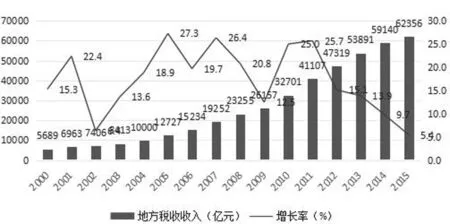

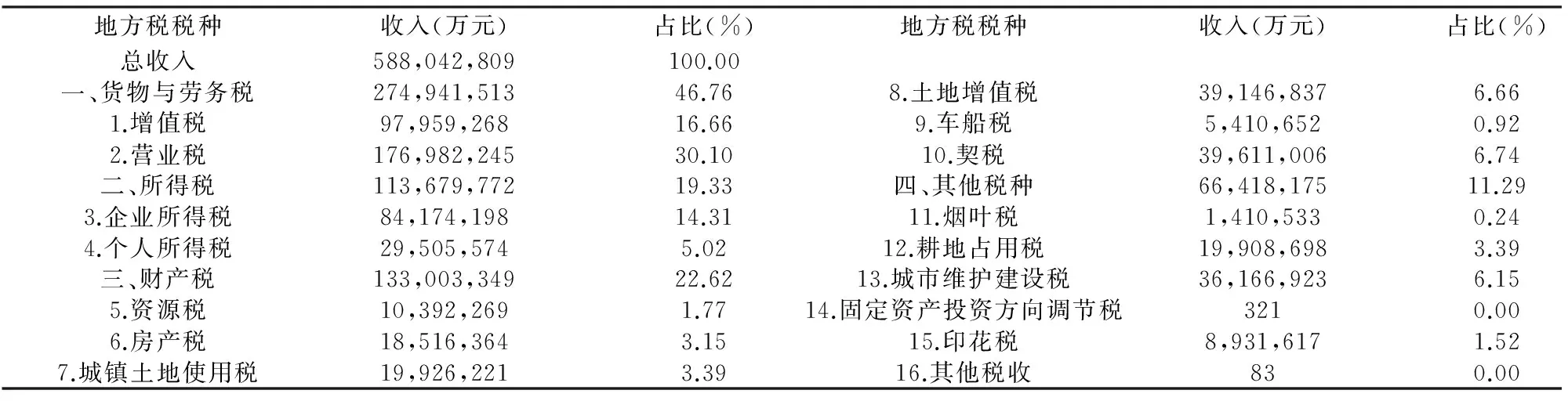

在经济新常态下,产业结构升级是推动我国经济结构转型的重要途径,也是保持地方经济增长动力与活力的关键。地方税收是地方财力的主要来源,是促进地方经济发展和产业结构升级的“助推器”,地方税制质量对于确保地方财政收入需要和保障地方政府调控经济运行能力发挥着至关重要的作用。在2000-2015年间,我国的地方税收入持续增长(见图1),年均增长率为18.1%但是,受当前错综复杂的国内国际经济环境的影响,地方税收入的增长率目前呈现出不断下降的趋势,税收增长率由2012年的26.5%下降到2015年的6.0%。从税制结构看,我国现行的地方税体系中流转税(即货物劳务税,下文简称“货劳税”)所占比例最大(见表1),2014年我国地方税收入中的货劳税所占比例为46.76%,几乎占据了地方税总收入的半壁江山。另外,所得税与财产税所占的比例也较大,分别为19.33%和22.62%,而其他零星小税种的收入总和所占比例仅为11.29%。可见,当前地方税制结构状况难以适应经济增速换挡所带来的冲击,其在高速增长期被掩盖了的弊端逐步得以暴露,这势必会影响到地方政府持续运营能力以及地方经济发展。当前经济形势倒逼中国的财税体制改革,其中,在税制改革上,完善地方税体系被推到了改革的前沿。那么,长期以来停滞不前的地方税体系改革如何破冰,改革当中应重点考虑什么?面临经济增速换挡的新常态,对于地方政府而言,必须坚定经济转型升级和结构调整之路,因此,我国地方税体系的调整,应该考虑到地方的这种发展需要,同时又吻合我国整个税制改革框架。基于此考虑,本文研究的出发点设定在有利于地方产业结构升级的框架下来探讨地方税体系改革的问题。

图1 2000-2015年我国地方税收入

资料来源:2001-2015年《中国税务年鉴》和国家税务总局官网。

表1 2014年我国地方税收及税制结构统计表

注:表1中的数据来源于2015年《中国税务年鉴》。

地方税体系改革一直是理论界颇为关注的课题,理论界从税制内部的相关要素配置上进行了分析探讨。刘尚希等提出,按照“简税制、宽税基、低税率、严征管”的原则对资源税与房产税进行改革[1],然后探索建立以资源税、房产税、所得税等财产行为相关税收为主体的地方税体系,并将共享税作为辅助税种,降低地方政府对转移支付和非正式收入的依赖,提高地方政府的行政效率。李俊英认为解决地方自主财源的缺失和税收收入不稳定的问题,关键在于明晰政府间财政职能配置,让财政体制受到法律保护[2]。行伟波指出,地方税在财权上具有“点多、面广、税源分散、隐蔽性强、征收难度大、成本高”等特点[3],在事权上地方财政却承担了很大的责任,地方财力有不断弱化的趋势,在对地方的财政收入建立微观模拟模型的基础上,建议地方税的主体税种为房产税和其他无外部性、流动性的税种。程瑶通过借鉴OECD国家和拉美国家的以房产税为主体的地方税制度,建议把房产税收入作为中国地方政府的主要自主性资金来源,加快我国的房产税改革,在科学划分房产税立法权和征管权的基础上,将房产税的征收从流转环节向保有环节转变,全面征收房产税[4]。胡洪曙综合国外地方政府主体税种构建的经验,建议把我国现行的房产税进行改革后整合成新的财产税,并赋予省级政府对财产税的立法权和市县级政府对财产税的征管权和收入权[5]。

从地方经济运行的需要来探讨地方税体系改革则是另一个视角,这可以从税收与地方经济运行的关联关系中得到证据。税收收入及税制结构对产业结构升级的影响尚未引起一定的重视,而且在现有的文献中,实证研究非常少见,学者们大都采用的是定性研究方法,张晓艳和戚悦从促进产业结构升级的财税作用机理入手,提出应灵活运用税收杠杆实现节能减排,建议开征能源消费税、碳税等税种[6],并增加资源税的比重。李波认为我国调整产业结构不仅实行“减法式”的税收优惠政策,也需要“加法式”的税收约束机制[7],建议对高能耗、高投入、低效益的产业征收较重的资源税、消费税以及未来开征的环境税等。苗月新建议以“宽税基、低税率”的税收政策促进产业结构优化[8],并以“营改增”为突破口,减少第三产业的重复征税问题,促进第三产业类的全面发展。黎昌卫研究发现增值税的征收不利于产业结构升级[9],企业所得税对产业结构升级的作用尚不明确,增值税的税负水平应当降低,税收对产业结构的调节应当放在企业创立之初和新产品研发阶段。曹海娟通过构建VAR模型,发现流转税和所得税对产业结构调整具有一定的影响但是影响程度并不大[10],说明我国现阶段的税制对产业结构调整的力度非常有限,如何有效发挥和释放财税政策的潜能是我们面临的重大课题。

综上,地方税体系对产业结构升级的具体影响还有待进一步研究,在借鉴以上研究成果的基础上,本文利用实证研究方法探究地方税收和地方税制结构对产业结构升级的影响,试图通过实证结果得到关于地方税体系改革方向选择的证据。

二 模型选择

(一)以聚类分析为基础的固定效应模型

1. K-means聚类分析

由于按照地理区位划分区域的传统方法是简单地把全国分为东、中、西部三个区域,这种以地理差异为基础的区域分析并没有体现我们关注的主要因素,即东、中、西部地理区位的划分并未体现各地区税收收入水平的差异。为了分析不同区域的税收收入和税制结构对产业结构升级的影响,本文采用K-means法(又称快速聚类法)将全国各省划分成高税收地区和低税收地区两个区域。K-means聚类法衡量“亲疏远近”的指标是数据间的差异程度,在确定要把数据分成k类后,它把所有样本数据看成是k维空间上的点,在样本数据点与类中心点之间用欧式距离来衡量距离,距离越近,越“亲密”,距离越远则越“疏远”,分别属于不同的类。欧式距离就是k维空间中两个点之间的真实距离,其数学计算式为:

本文使用SPSS软件将31个省级样本根据各自1999-2014年的平均税收收入划分为高税收地区和低税收地区两类,类中心点由SPSS自动确定,高税收地区与低税收地区的类中心点分别为1521.17亿元和376.39亿元,表2显示了各个省份的聚类结果及各省与所在类中心点的距离,从统计结果中可以看出,我国高税收地区包括6个省份:北京、江苏、上海、浙江、山东和广东,其余的25个省份则属于低税收地区。

表2 聚类成员统计

注:样本数据来源于2000-2015年《中国税务年鉴》。

2.固定效应模型

本文利用31个省的面板数据来分析地方税收入和税制结构对产业结构升级的影响,并根据Hausman检验的结果来验证固定效应模型比随机效应模型更加合适本文的计量分析。计量模型如下:

indusit=β0+β1lnptaxit+β2prodtaxit+

β3inctaxit+β4proptaxit+β5fdit+β6urbanit+

β7pincit+μi+νt+εit

其中,indusit是被解释变量,表示各地的产业结构升级情况。主要解释变量是地方税收和税制结构,地方税收入(lnptax)用该省的人均地方税收入对数表示,税制结构分别用属于地方级收入的货劳税与地方税收入之比(prodtaxit)、所得税与地方税收入之比(inctaxit)、财产税与地方税收入之比(proptaxit)来表示,由于其他税种收入所占比例非常小且因税制改革取消或新增某些税种而导致的税制结构变化大,因此在模型中其他税种被纳入随机干扰项中。控制变量包括财政支出分权(fdit)、城市化水平(urbanit)和人均可支配收入(pincit)。ui表示个体效应,即不随时间而变但随个体而变的地区特有因素,vt表示时间效应,即不随个体而变但随时间而变的年份特有因素,ui和vt用以解决遗漏变量问题。下标i和t分别表示地区和年份。εit表示随机扰动项。

(二)变量选取与度量

本文的研究目的是探究地方税收入和税制结构对地区产业结构升级的影响,已有文献中关于地区产业结构升级的影响因素还包括财政分权、城市化水平、人均可支配收入等经济社会因素,因此我们将这些因素作为计量模型中的控制变量。本文的主要变量和度量方法如下:

1.被解释变量

被解释变量为地区产业结构升级水平(indus)。产业结构升级是指产业结构形态从低级向高级的转变,从组成整个国民经济的三个产业结构方面来看,产业结构表现为国民经济的重心由第一产业向第二产业,进而向第三产业的升级。现有国内文献中对产业结构升级的衡量指标主要是第三产业增加值与第二产业增加值的比值,但是第三产业增加值与第二产业增加值的比值并未将第一产业纳入产业结构升级水平的衡量中,因此,为了更加全面地度量产业结构升级水平,本文借鉴付凌晖所设计的将三大产业增加值同时纳入产业结构升级指标中的计算方法[11]:将第一、二、三产业增加值占国内生产总值的比重构成一组三维空间向量Z0=(z1,0,z2,0,z3,0),然后计算Z0与第一、二、三产业的向量Z1=(1,0,0),Z2=(0,1,0),Z3=(0,0,1)的夹角θ1,θ2,θ3:

继而用以上结果来定义产业结构升级indus的计算公式:

如果计算得出的值越大,说明产业结构升级水平高。根据《中国统计年鉴》中我国1999-2014年各省的GDP和三大产业增加值可以计算各个省份的产业结构升级水平。

2.主要解释变量

主要解释变量包括地方税收入和税制结构。本文的地方税收入是指各个省份完全由地方政府管理和支配的税收收入,包括国家税务局代收后返还给地方政府的税收收入,如地方政府共享部分的增值税,不包括在本地征收后上交给中央的税收,如中央共享部分的企业所得税。为了剔除人口因素的影响和削弱异方差的干扰,本文计量分析中采用的是人均地方税收入的对数(lnptax),即地方税收入除以该省年末人口总数的值的对数。税制结构的分类是借鉴OECD和IMF使用的分类方法,税制结构包括四大类:货劳税、所得税、财产税和其他税收。属于地方级收入的货劳税包括增值税和营业税*根据《营业税改征增值税试点实施办法》[2016]36号文件,营业税在2016年5月1日起全部改征增值税。,所得税包括企业所得税和个人所得税,财产税包括资源税、房产税、城镇土地使用税、土地增值税、车船税和契税。税制结构的度量方法为货劳税、所得税和财产税收入与地方税总收入的比值[12],其他税种的税源变化大且收入低,对产业结构升级的影响很小,因此没有将其纳入解释变量中。

3.控制变量

控制变量包括财政分权、城市化水平和人均可支配收入。财政分权(fd)用财政支出分权来表示,其度量方法为:财政支出分权=省级人均财政支出/(省级人均财政支出+中央人均财政支出)。城市化水平(urban)采用城镇人口占比作为代理变量,计算方法为:城市化水平=城镇人口数/年末总人口数。人均可支配收入(pinc)反应了一个地区的居民消费水平,较高的收入水平能够通过消费来推动产业的发展,其计算方法为:人均可支配收入=(城镇居民可支配收入×城镇人口数+农村居民人均收入×农村人口数)/总人数。

(三)数据来源及说明

考虑到数据的可得性,本文使用1999-2014年间中国31个省级面板数据作为研究样本,数据主要来源于历年的《中国税务年鉴》《中国统计年鉴》《中国财政年鉴》《中国城市统计年鉴》和各省统计年鉴。表3给出了各个变量的描述性统计。

三 结果分析

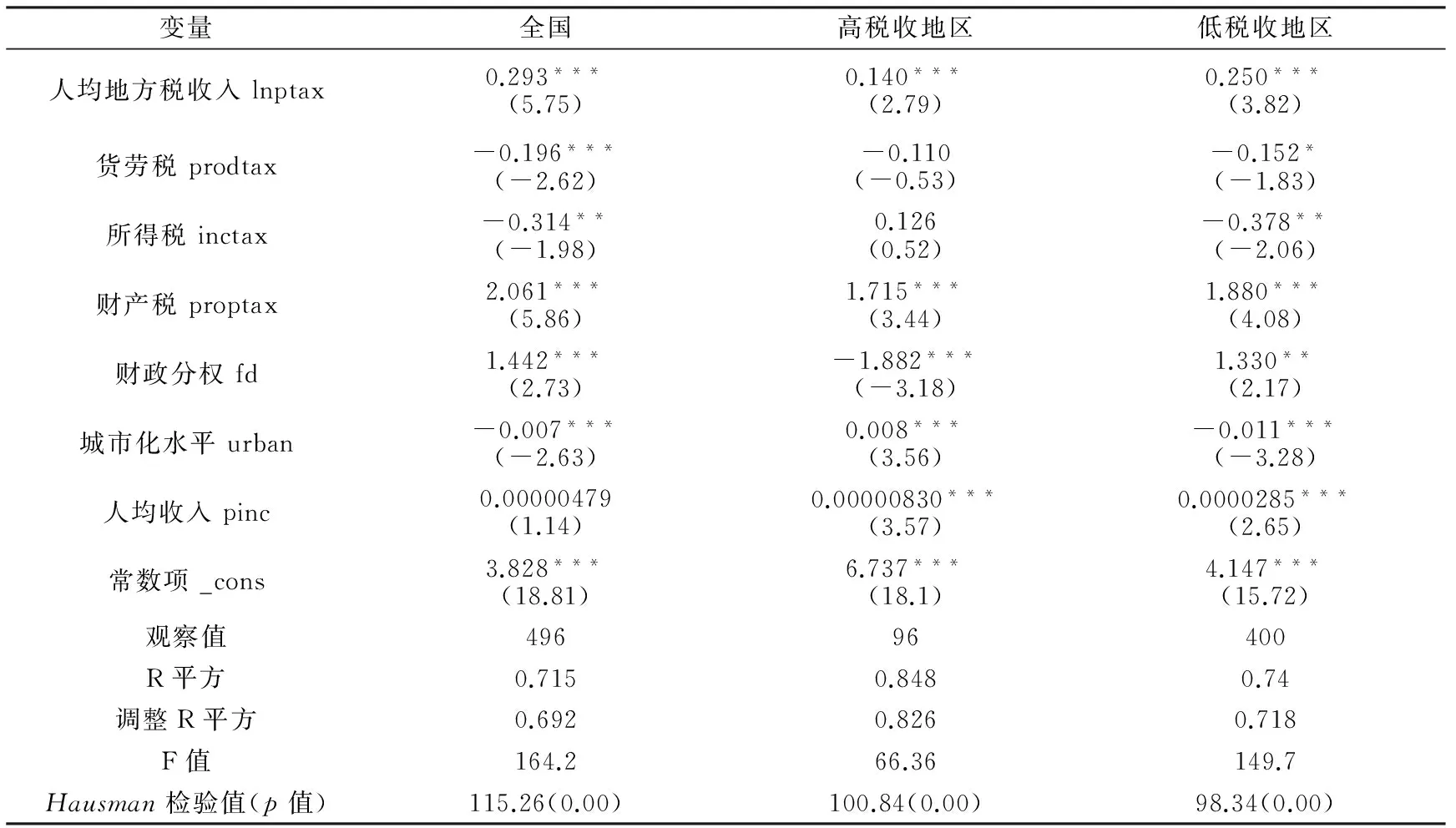

为了验证固定效应回归更加适用于本文的静态面板模型,本文分别对全国所有地区、高税收地区、低税收地区的回归结果进行了Hausman检验,Huasman检验值均拒绝原假设(见表4),表明固定效应回归比随机效应回归更加有效,因此本文只分析固定效应回归结果。

表3 1999-2014年间我国31省面板数据的描述性统计

表4 地方税收入和税制结构影响产业结构升级的固定效应回归结果

注:括号内为t值,***,**,*分别表示结果在1%,5%和10%的水平上显著(下同)。

表4的结果显示,从全国范围来看,人均地方税收入的系数在1%水平上显著为正,表明地方税收入越多,地区产业结构升级水平越高。地方税收入在很大程度大反映了地方财力与地方财政自给能力,充足的地方财力为地方政府发挥更强的宏观调控作用提供了保障,能够促使产业结构战略性调整和优化目标的实现;同时,产业结构升级往往需要发展创新型产业和第三产业,这就要求当地能够提供更好的教育、文化、科研、体育等公共服务,这会对产业结构升级产生间接的积极作用。就税制结构而言,一是货劳税占比(prodtax)的系数在5%水平上显著为负,即货劳税的比重每提高一个百分点,产业结构升级水平的预期值就会减少0.196,表明货劳税对产业结构升级有抑制作用。地方税体系中的货劳税由增值税和营业税组成,虽然我国目前已用消费型增值税代替了生产性增值税,但是对于技术含量较高的知识密集型产业来说,其直接成本低,但是用于科技咨询、技术引进、研究开发等的人工费用高,消费型增值税还是没有解决知识型产业税负较重的问题,增值税反而造成了对资源消耗型产业的激励,因而不利于产业结构升级。营业税因为存在重复征税的问题,因而对第三产业的发展也有一定的阻碍作用,也不利于产业结构升级。二是所得税占比(inctax)的系数在10%的水平上为负,表明所得税不利于地区产业结构升级,但是这种影响并不十分显著。三是财产税占比(proptax)的系数为2.061,且通过了1%水平的显著性检验,说明财产税的征收对产业结构升级有明显的促进作用。财产税中的资源税和房产税对产业结构升级的影响最为突出,资源税的征收能够抑制高能耗、高投入、低收益产业的发展,促使产业发展由资源密集型向资本密集型和知识密集型转换,房产税能在一定程度上化解房地产经济泡沫,也是实现房地产去库存的重要宏观调控手段,若房产税能够在房产保有环节征收,则房产税的税基会大大拓宽,其对产业结构升级的促进作用会更加明显。对于控制变量,财政支出分权(fe)的系数为1.442且通过了5%的显著性检验,意味着其对产业结构升级具有积极的影响。财政支出分权度越高,地方政府财政支出的自由度越大,地方政府就能够充分发挥其信息优势,提高其在资源配置上的灵活度。城市化水平(urban)的系数-0.0067在5%的水平上显著,说明城市化水平对产业结构有一定的消极影响,但是其较小的系数绝对值意味着这种影响并不明显,工业化水平和城镇化水平是密切相关的,根据配第·克拉克定理,工业化初级、中级和高级三个阶段的城市化率大体上分别为30%,60%和70%以上,2015年我国的城市化率为56.1%正处于向工业化中级靠拢的水平,以此为基础的城市化水平的不断提高短期内不会达到工业化高级的水平,相反目前的城市化所引起的环境恶化、交通阻塞、资源短缺等问题给产业结构升级带来一定的压力。人均收入水平(pinc)对我国产业结构升级的影响并不显著。

对于高税收地区,人均地方税收入(lnptax)和财产税占比(proptax)都对产业结构升级具有显著的积极影响,影响系数分别为0.14和1.75。但是货劳税占比(prodtax)和所得税占比(inctax)对产业结构升级的影响在统计上并不显著。低税收地区也与高税收地区一样,主要解释变量只有人均地方税收入(lnptax)和财产税占比(proptax)通过了5%的显著性水平检验。由此可以看出,无论是高税收地区还是低税收地区,货劳税和所得税占比的影响并不稳定,而地方税收入和财产税占比却总能对产业结构升级带来促进效应。

四 结论与政策建议

地方税作为国家调控经济发展的重要手段,对产业结构升级目标的实现发挥了一定的作用,但我国现行的地方税体系并未给地区产业结构升级提供足够的动力,甚至还造成一定的阻力,因此,改革地方税体系,必须考虑这种改革调整对地方产业结构升级所带来的影响。本文对1999-2014年31个省域的面板数据进行了固定效应估计,结果表明:无论是高税收地区还是低税收地区,人均地方税收入和财产税占比都能促进地方产业结构升级,但货劳税占比和所得税占比对产业结构升级的影响在统计上并不稳定。这一结果对于明确地方税体系改革的方向具有重要的启示意义,保障地方政府组织收入能力,加大财产税占比,即建立以财产税为主体的地方税体系,能够有效促进产业结构升级,进而提高经济发展的质量。因此,我们期望通过地方税系改革,在理顺政府间财税体制关系的同时,发挥地方税对地方政府发展地方经济的行为选择中的导向作用。基于实证结果,围绕促进产业结构优化升级的需要,就我国当前地方税体系改革提出以下对策建议:

一是地方税体系改革必须以保障地方财政自给能力为前提。当前,地方税体系改革,既涉及地方税的开征以及税种要素的调整,又涉及央地税收分享格局的变动,还会涉及税权的划分,这项系统工程难免会改变中央与地方利益分配局面。我们应该认识到当前地方政府的财力压力以及地方产业结构升级的艰巨任务,在改革方案选择中,应该保证地方自有财力的相对稳定,甚至略有提升。在分享比例上,加大对地方的倾斜力度,适当提高对地方的分成比重。同时,在税权划分、税种的归属以及税收收入分享上,在适度集中、合理分散的原则基础上[13],要对地方加快产业结构转型、发展地方特色产业上给予激励,促进地方政府加快淘汰落后与过剩产能,引导地方政府行为与整个国家发展战略方向相一致。因此,在改革的具体推进过程中,按照事权所需财力与税收的差额提供转移支付显得十分必要。[14]

二是地方税体系改革要将培育地方主体税种作为重要内容。地方主体税种的缺失是我国地方税体系建设中存在的突出问题,尤其是在全面实施“营改增”以后反映得更为明显,因此如何选择和培育地方税主体税种,成为这次改革的重中之重。基于本文的分析结论,财产税对于地方产业结构升级具有促进作用,财产税作为地方税主体税种既符合地方当前经济发展的现实,又吻合税制结构规律[15]。根据我国的实际,深化房地产税改革,逐步将房地产税培育成地方的主体税种成为必然选择。房产税作为财产税,充分体现了受益原则,作为地方主体税种具有天然的优势。建筑业和房地产业无论是从总量、增量还是贡献率上都以绝对优势成为产生地方税收的第一行业和第二行业,是地方政府税收课征的主要经济源泉[16]。

深化房地产税改革,从近期来看,首先应取消对房地产开发企业土地增值税加计20%予以扣除的规定。取消这一政策能促进企业规范成本费用核算,避免将开发费用挤入开发成本。其次应进一步完善房产税代扣代缴机制。房产税暂行条例明确规定,房屋出租人取得房租收入,应该缴纳房产税。通过代扣代缴,以消除房屋所有人难以找到、房产税难征收到位的问题。对取得房租收入而又不能申报纳税的,明确房屋承租人为应纳房产税的代扣代缴义务人,对房屋出租人应缴纳的房产税,由房屋承租人代扣代缴,以支付租金为计税依据,简并征期,按年、半年或季向税务机关申报纳税。从长期来看,应把我国的房地产税收体系进行改革,将目前的房产税、土地增值税、城镇土地使用税和耕地占用税合并为新的房地产税,在对房地产进行市场价值评估的基础上[17],以市场价值为税基对房地产的保有环节永久征税。

三是地方税体系改革要协同推进地方税税种结构的优化。要优化地方税税种的构成,充实经济调控工具,发挥部分扭曲性税收对产业结构升级的调节作用。其一要根据资源税改革方案,以“清费立税、从价计征、合理负担、因地制宜、适度分权”为思路加快资源税改革的落实,促进采掘业绿色发展、持续发展、集约发展;其二要逐步建立地方环境保护税体系,对超标、超总量排放污染物的加倍征收环境保护税[18],环境保护税的开征不仅能为政府筹集财政资金,扩增地方税源,更是地方绿色税收制度的重要内容。大力培植和不断加强地方税源建设,努力实现地方税税收增长;其三要进一步理顺企业所得税征管权属关系,应根据企业属性来确定征收权属。营业税划归国税部门征收后,地税部门以票控税手段弱化,带来地税部门对企业所得税的控税能力减弱。根据企业属性来确定征收权属,即中央企业的企业所得税归国税部门征收,地方企业的企业所得税归地税部门征收,中央企业控股、参股的按照控股、参股的比例大小,确定国税、地税机关的征管权属。此外,企业所得税为中央和地方共享税,即中央级60%、省级12%、县级28%,建议中央和地方企业组建的股份制企业的企业所得税,比照参股比例分享企业所得税,省以下的企业的企业所得税,全部归地方。

四是地方税体系改革要根据发展地方产业的需要适当调整税收管理权。我国各地区经济发展水平和经济结构互不相同,如果对各个地区实施完全相同的地方税收政策,想要实现各地区的产业结构升级是不可能的。因此,应适当赋予地方政府在发挥产业结构升级导向上的税收管理权。首先,在保证中央集权的前提下,针对个别税种,在税率的选定、优惠政策的确定等方面,适当赋予地方税政管理权限,调动地方的积极性。其次,对于零星分布、税收成本高的地方税税种,如契税、烟叶税等的立法权、征管权和税收政策制定权可划归省级人大和政府。最后,中央与地方的纵向税权配置应以法治为基础,长期以来,我国中央与地方税权的划分的实质是“行政分权”而非“法治分权”[19],即税权划分总是以中央政府的行政命令而非法律的形式加以确定,建议以法律来界定中央与地方的税权行使范围,以避免随意的放权和收权,保证地方政府税收管理权的法律地位。

[1] 刘尚希,朱长才,张学诞.资源税、房产税改革及对地方财政影响分析[J].财政研究,2013,(7):47-52.

[2] 李俊英.分税制财政体制下我国地方税收入不足问题研究[J].经济纵横,2014,(7):81-86.

[3] 行伟波.地方财政困境的成因及地方税改革的模拟[J].财政研究,2013,(5):55-57.

[4] 程瑶.地方政府房地产税收依赖的国际比较与借鉴[J].财政研究,2012,(11):72-76.

[5] 胡洪曙.构建以财产税为主体的地方税体系研究[J].当代财经,2011,(2):27-35.

[6] 张晓艳,戚悦.促进我国产业结构升级的财税政策研究[J].当代经济管理,2015,(1):78-81.

[7] 李波.税收政策促进产业结构优化的思考[J].税务研究,2015,(4):17-21.

[8] 苗月新.论产业结构优化导向下的税收政策制定[J].税务研究,2015,(7):100-103.

[9] 黎昌卫.影响产业结构优化的税收因素与政策措施[J].税务研究,2006,(11):21-24.

[10] 曹海娟.产业结构对税制结构动态响应的区域异质性:基于省级面板数据的PVAR分析[J].财经经究,2012,(10):26-34.

[11] 付凌晖.我国产业结构高级化与经济增长关系的实证研究[J].统计研究,2010,(8):79-81.

[12] 刘建民,毛军,王蓓.税收政策影响居民消费水平的区域效应研究----基于省级面板数据的分位数回归分析[J].财经理论与实践,2015,(2):95-99.

[13] 刘建民.浅谈我国地方税体系的建设[J].财政研究,1996,(8):31-33.

[14] 宋兴义.地方税:国际经验、中国现状和改革展望[J].地方财政研究,2009,(9):77-80.

[15]Oates,Wallace,Fischel,William.Arelocalpropertytaxesregressive,progressive,orwhat?[J].NationalTaxJournal,2016,(2): 415-433.

[16]Bernard,MaryF.;Nachbar,MarkL.Currentdevelopmentsinstateandlocaltax[J].JournalofStateTaxation,2015,(4): 29-32.

[17]SalvatoreBimontea;ArsenioStabileb.Localtaxationandurbandevelopment-testingfortheside-effectsoftheItalianpropertytax[J].EcologicalEconomics,2015,(2):100-107.

[18]RichardM.Bird;EnidSlack.Localtaxesandlocalexpendituresindevelopingcountries:strengtheningthewicksellianconnection[J].PublicAdministrationandDevelopment, 2014, (5):359-369.

[19] 彭艳芳.行政抑或法治:中央与地方税权配置的路径选择----基于扩展性成本方法模型的讨论[J].地方财政研究,2016,(7):81-85.

An Empirical Analysis of Local Tax System Affecting the Upgrading of Local Industrial Structure

LIU Jian-min1,2,TANG Hong-li2,WU Jin-guang1

(1. Hunan College of Finance and Economics, Changsha 410205,China;2.School of Economy and Trade, Hunan University, Changsha 410006,China)

The reform of the local tax system is one of the most important aspects of the current tax system reform in our country, and when reforming the local tax system,how to ensure that the development of local economy is correctly guided is the key issue which should be focused on when selecting the direction of reform. Based on 31 provincial panel data in the period of 1999-2014, this paper used fixed effect model,to make empirical research on the impact of the local tax revenue and local tax structure on the industrial structure upgrading. The research result showed that, from the point of view of effectively promoting the upgrading of the industrial structure, China's current local tax system reform should focus on optimizing the structure of local tax system, and build a set of local tax system with property tax as the main tax,while ensuring and improving local revenue capacity.

industrial structure upgrading;local tax;tax revenue; tax structure

2016-09-16

国家社科基金项目(14BJY159);湖南省社科基金决策咨询专项重大课题(16JCA001)

刘建民(1964—),男,湖南湘乡人,湖南大学经济与贸易学院教授、博士生导师,湖南财政经济学院副院长.研究方向:财税理论与政策.

F062.9;F

A

1008—1763(2017)01—0061—07