信贷政策对文化产业的支持效果研究*

2017-03-14张慧君刘晓剑

张 强,张慧君,刘晓剑

(湖南大学 金融与统计学院,湖南 长沙 410079)

信贷政策对文化产业的支持效果研究*

张 强,张慧君,刘晓剑

(湖南大学 金融与统计学院,湖南 长沙 410079)

银行信贷为文化产业的主要资金来源,因而信贷政策对文化产业的发展有着至关重要的作用。本文就信贷政策对文化产业发展的作用机理进行了分析,并利用2003-2013年的季度数据,采用VECM模型对信贷量、文化企业营业收入、GDP之间相关性进行实证分析。结果显示信贷量的确对文化产业发展存在促进作用,但目前我国对文化产业的信贷支持严重不足,最后根据结论对文化产业的信贷支持提出了一系列政策建议。

信贷政策;文化产业;误差修正模型;银行贷款

一 研究背景

改革开放以来,我国文化产业随着市场经济改革逐步得到发展,并经历了从无到有的探索阶段与飞速发展的成长阶段。自2000年以来,政府对文化产业的重视程度不断增强,出台了一系列相应的财政政策与配套措施加以扶持。第一,在财政直接投入方面,国家财政对于文化事业、文化产业的经费支出逐年上升,通过一系列直接与间接的财政支出政策加大了对文化产业的投入;第二,在财政收入政策方面,通过税收优惠与降低税负的方式对文化产业给予支持;第三,在信贷政策方面,不断推进信贷产品的创新,完善信贷服务来满足文化产业长期发展的资金需求。

自从我国文化产业概念提出以来,在一系列支持文化产业发展的财政、信贷政策的促进作用下,随着开放程度的进一步提高和信息技术革命的演进,伴随文化产品、服务需求的日益增长,我国文化产业得到飞速发展。一方面,文化产业增加值迅速增长,其所占GDP比重显著提高,表明我国文化产业规模扩大迅速,且在我国经济增长中作用更大;另一方面,文化产业结构优化,文化制造业比例下降,以文化娱乐业为主的文化服务业比例显著上升,产业结构趋于合理。银行信贷作为文化产业最主要的资金来源之一,对文化产业的发展有着至关重要的作用。我国文化产业仍处于发展初期,许多文化企业规模较小,存在资产少与缺乏抵押品等问题,进而导致文化企业难以获得信贷资金的支持。近年来,在信贷政策对银行业金融机构加大对文化企业支持的鼓励下,各类银行对文化产业的贷款规模稳步增长,文化产业也随之快速发展。

二 文献回顾

王志勇、赵越[1]利用线性回归模型对信贷支持文化产业的现状进行了分析,并提出目前的金融体系建设缺乏创新并制约了文化企业的资金获取;常晔[2]认为我国目前的金融服务很不完善,进而导致了对文化产业发展的支持力度不足;高旸提出我国文化产业的融资渠道狭窄,同时国家对文化产业的信贷投入严重不足;王宪明[3]通过对金融支持文化产业的内在机理的研究,提出要有效地实现金融对文化产业发展的支持,不仅需要直接的银行信贷金融支持,还需要间接的资本市场金融支持;周正兵[4]则提出我国应设立服务于文化产业的政策性金融机构与中介体系来完善对我国文化产业的金融支持;张凤华、傅才武[5]认为在我国财政政策的支持下文化产业投融资水平已显著上升,但在政策实施过程中产生的高成本导致财政投入的效率降低;熊正德[6]通过对我国省际面板数据的实证分析对文化产业金融支持的效率进行了研究,并提出我国文化产业的金融支持主要依赖银行信贷,同时我国文化产业发展迅速但面临着严重的资金短缺问题,只有推动多渠道的投融资平台才能进一步支持我国文化产业的发展;闫坤、于树一[7]提出要建立现代公共文化服务体系,离不开金融政策的支持。

从相关文献综述可以看出,已有研究结果显示金融服务对文化产业的支持确实对文化产业的发展有促进作用。但相关文献主要集中于文化产业金融支持的理论研究以及现状分析,如信贷金融支持文化产业的作用机理、存在的问题、对策建议等。

三 支持文化产业的信贷政策效果的机理分析

文化产业的持续发展需要稳定、长期的信贷资金支持,为了满足文化产业的融资需求,我国主要通过财政贴息、融资担保、引导多元化融资等方式来加大对文化产业的信贷支持力度,保障文化产业稳定发展。

(一)信贷政策的资金形成作用

文化产业发展的资金主要来源于银行信贷与企业的留存收益。文化产品的主要作用是满足人类的精神需求,大部分文化产品(尤其是公益性质的)具有较强的正外部性,这便造成了在人们对文化产品的消费过程中普遍存在着“搭便车”的现象,进而从较大程度上影响了文化产品生产者的收益,因此,文化产业的发展无法完全依靠市场来解决,而更加依赖于信贷资金支持[8]。政府只有采取合理的财政信贷政策,才能更好地配置信贷资源,促进文化产业健康发展。

2005年以来我国文化产业信贷规模不断扩大,截至2012年末,金融机构对文化、体育和娱乐业的本外币贷款余额达到1664.51亿元。在各类银行信贷支持文化产业发展的情况下,文化产业的不良贷款率自2005年以来显著下降,同时文化产业增加值不断增长且平均增速超过20%。这表明信贷资金的支持确实促进了文化产业的快速发展。

信贷政策通过银行信贷将银行由客户存款业务获得的资金提供给文化企业,形成文化产业的稳定资金来源,帮助企业进行重大平台建设与长期投资,促进文化企业稳步发展。

(二)信贷政策的资金导向作用

在文化产业发展的初始阶段,许多文化企业具有担保能力差、产出规模小、竞争力较弱的特点,由于其知名度与社会信用评级较低,在中小文化企业与金融机构之间存在着严重的信息不对称,存在较大的道德风险[9]。商业银行与其他金融机构为了实现自身利益最大化,不愿意对中小文化企业提供信贷支持。于是,从市场投资的方面来看,由于风险较大与周期较长的原因,对服务于文化产业的基础建设与人才培养的投资都存在着明显的市场失灵现象。实际上,中小型金融机构与中小型企业多具有地方性,二者之间通过长期的合作可以解决信息不对称情况,同时规模较小的金融机构组织结构简单,有助于信息的内部传递,降低信用风险,因此发展地方性中小型金融机构更有利于解决中小文化企业的融资缺口问题。在这种情况下,政府通过建立一些专为有潜力的中小文化企业提供帮助的中小型金融机构可以保障企业的正常运转,以弥补市场失灵。

财政贴息分为两种方式:一种是直接对企业拨付贴息资金,提高了文化企业贷款的意愿;另一种是将贴息资金拨付给贷款银行以令其对文化产业提供较为优惠的贷款利率。财政贴息政策一方面降低了文化企业的产品成本,增加企业盈利,从而使企业获得更多的资金用以扩大规模;另一方面利用较少的财政资金通过杠杆效应吸引大量社会资金流向文化产业,保障了文化企业发展的需要。

财政担保即通过对缺少实物资本的文化企业提供融资担保的方式使其获得贷款的可能性提高。这种方式降低金融机构无法收回资金的风险,激励金融机构向文化企业给予资金支持,引导社会资金向急需信贷资金支持的文化产业倾斜。

(三)信贷政策的资金集聚作用

企业资金对企业发展速度有着直接影响,通过金融成长周期理论可以得出,企业在成长初期阶段常常有着较多的融资约束,融资渠道也相对较窄,因此,需要多元化多层次的金融体系来满足其融资需求。为促进文化产业的结构优化与快速发展,需要集中大量投资资金对其提供金融支持,信贷政策可引导商业银行开发多元化的金融信贷产品,完善金融市场,有效率地将分散的资金集聚起来,向文化企业提供大规模的资金支持,以满足其发展需求。如银团贷款方式,充分发挥金融整体功能,更好地为企业特别是大型企业和重大项目提供融资服务,促进企业集团壮大和规模经济的发展,同时降低了单个银行的贷款风险。

四 实证分析

(一)研究样本

选取A股上市的文化企业为研究对象,在确定文化产业企业时依据证监会2014年上市公司分类和国家统计局《文化及相关产业分类》的标准,共筛选出共83家上市公司的数据。在筛选出初始样本之后对数据做如下处理:①剔除ST与PT状态的上市公司,剔除所有者权益为负的公司;②剔除在B股或H股双重上市的公司;③剔除数据缺失的公司,有些企业个别年份的年报缺失或是年报中的个别数据缺失,为保证样本数据的完整性,剔除数据缺失的上市企业。由于我国财政和信贷政策在2000年后进入对文化产业的逐步支持阶段,并从2006年开始了对文化产业的全面扶持阶段,为全面反映财政、信贷政策对文化产业的作用效果,本章选取2000-2013年的季度数据进行分析。本文所用的上市公司财务数据与各宏观经济指标数据均源于CSMAR数据库,并经手工整理。

(二)变量选取

(1)营业收入(INCOME):营业收入反映企业产品和服务的销售情况,当期营业收入影响着下一期公司的决策。营业收入反映出市场对该公司产品及服务的认可度。营业收入可从企业的利润表中获得,本文中行业的营业收入数据通过65家企业的营业收入计算得到。

(2)信贷量(LOAN):将资产负债表中的短期借款与长期借款两项科目的总和作为信贷量的度量。信贷量与信贷政策有着直接的关系。当信贷政策紧缩时,企业难以获得贷款,信贷量就小;当信贷政策宽松时,企业获得贷款较为容易,信贷量就大。本文中文化行业的信贷量数据为65家文化企业的信贷量总和。

(3)GDP:国内生产总值,是指在一定时期内,一个国家或地区的经济中所生产出的所有最终产品和劳务的价值,GDP反映一国或者地区的总体经济实力和经济状况。由于GDP可用来衡量一个国家的经济状况,因此自然也会对文化产业的营业状况有影响。本文采用我国GDP的季度数据。

(三)模型构建

本章通过多元线性回归模型来检验支持文化产业的信贷政策的效果,设定的线性回归模型如下:

LOGINCOMEt=a+b1LOGLOANt+b2LOGGDPt+et

(1)

其中LOGINCOME、LOGLOAN、LOGGDP分别表示营业收入、信贷量、GDP取对数后得到的新的变量。LOGINCOME为被解释变量,LOGLOAN、LOGGDP为解释变量。式中,a、b1、b2为待估参数。

(四)实证过程

首先我们对营业收入、信贷量、GDP三个变量序列分别取对数得到三个新的序列,LOGINCOME、LOGLOAN、LOGGDP。为了进行线性回归,首先要对这三个变量及其一阶差分序列D(LOGINCOME)、D(LOGLOAN)、D(LOGGDP)进行平稳性检验,这六个变量的ADF单位根检验结果如表1。

根据表1可知,LOGLOAN、LOGINCOME、LOGGDP这三个变量在一阶差分后平稳,都是一阶单整序列,由于这三个变量序列为同阶单整,故可能存在协整关系。

表1 平稳性检验

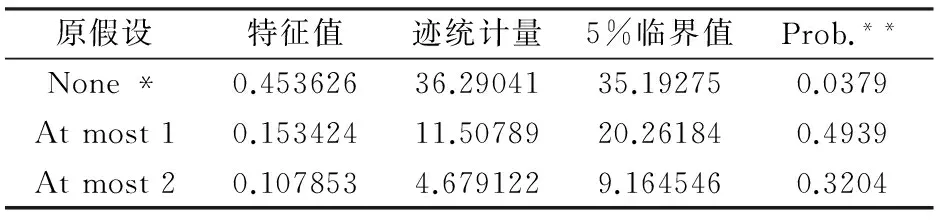

为了验证LOGINCOME、LOGLOAN、LOGGDP这三个变量是否存在长期稳定的均衡关系。我们对这三个变量进行Johansen协整检验,检验结果如表2。

表2 协整检验结果

由此结果我们可以看出,这三个变量之间存在唯一的协整关系,即三者间存在着某种长期均衡关系。因此我们可以继续对这三个变量进行多元线性回归分析。

采用最小二乘法进行多元线性回归估计,得到的结果如表3。

表3 线性回归结果

根据表中的数据,得到模型估计的结果为:

LOGINCOME=9.4306+0.2368LOGLOAN+

(1.1388) (0.5379)

0.8799LOGGDP

(0.0481)

t=(8.2813) (4.4030) (18.2901)

(2)

上述回归结果表明在变量LOGINCOME、LOGLOAN、LOGGDP之间存在长期均衡关系,但从短期来看,可能会出现误差,下面我们建立短期动态关系,即误差修正方程,以一阶差分的形式对长期均衡模型中的各个变量进行重新构造,并在解释变量中加入长期均衡模型中的残差序列,来进行短期动态关系检验。设定的误差修正模型如下:

ΔLOGINCOMEt=α0+β1ΔLOGLOANt+

β2ΔLOGGDPt+λet-1+εt

(3)

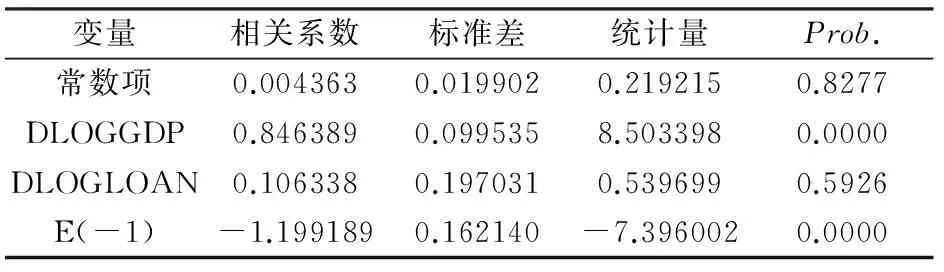

其中e为误差修正项,ε为随机干扰项。得到的模型估计结果如表4:

表4 误差修正模型结果

因此得到的误差修正模型的最终估计结果如下:

ΔLOGINCOMEt=0.0043+0.8463ΔLOGLOANt+

(0.0190) (0.0995)

0.1063ΔLOGGDPt-1.1991et-1

(0.1970) (0.1621)

t=(0.2192) (8.5033) (0.5396) (-7.3960)

(4)

由方程可以看出,误差修正项的系数通过了5%水平下的显著性检验,这表明当短期波动与长期均衡之间偏离时,误差修正项对LOGINCOME、LOGGDP、LOGLOAN三个变量之间恢复到长期均衡关系的作用是明显的。同时LOGGDP的系数通过了5%显著性水平下的检验,这表明LOGGDP的短期变动会对LOGINCOME的短期变动产生影响,对变量间恢复到长期均衡关系的作用是明显的。然而误差修正模型中LOGLOAN的系数并没有通过5%水平下的显著性检验,这表明LOGLOAN的短期变动对变量间恢复到长期均衡关系的作用是不明显的。

五 结论与政策建议

从实证过程的结果可以看出:GDP、信贷量与文化企业营业收入之间存在稳定的长期均衡关系,且GDP与信贷量在长期内都对文化企业营业收入有着正向的影响,具体来说:如果实施宽松的信贷政策,在其他条件不变的情况下,为文化企业提供的信贷量每增加1%,文化企业获得的营业收入就会增加0.2368%;在其他条件不变的情况下,国内生产总值每增加1%,文化企业获得的营业收入就会增加0.8799%。从误差修正模型的结果来看,GDP与信贷量在短期内对文化企业营业收入都存在正向的影响,其中GDP在短期内的影响是明显的,这可能是由于GDP与企业营业收入之间有着较为直接的关系,但信贷量在短期内的影响并不显著,这可能是由于针对我国文化企业的贷款期限一般都比较长,因此信贷量的变化对企业营业收入的影响在长期内较为显著,同时还说明我国针对文化企业的金融服务还很不完善,金融支持不能很快的发挥作用

由以上研究结论可以看出,支持文化产业的信贷政策的确对文化产业发展存在促进作用,但目前我国对文化产业的信贷支持严重不足,因此,必须加大对文化产业的信贷支持力度以满足其资金需求。从银行的角度来看,商业银行对文化产业提供贷款意愿低的原因有两点,一个是文化企业资产中固定资产占比低而银行偏好固定资产抵押,另一个是文化企业贷款主要是管理成本较高的小额贷款。通过前文的分析,针对我国文化产业信贷支持政策的不足,提出如下几点建议:

(一)开发无形资产质押贷款

我国文化企业无形资产多、有形资产较少,而我国商业银行偏好固定资产、有价证券等作为贷款抵押物,这就加大了文化企业从商业银行获得贷款的难度。因此,必须建立无形资产的价值评估体系,利用该体系对文化企业无形资产进行评估。在此基础上,开发与文化产业资产结构相适应的信贷产品,引入无形资产抵押物,如版权、知识产权等等,鼓励主要担保方式为无形资产质押的信用贷款模式与其他非抵押类新型贷款模式,开展仓单质押、专利权质押、融资租赁、股权质押等产品创新[10]。政府应开发与文化产业特点相适应的新型金融产品,完善服务及配套的政策办法,鼓励商业银行创新信贷服务,加大文化产业信贷扶持力度。

(二)创新支持文化产业的银行融资模式

第一,引入新的贷款形式,如团体贷款方式。贷款团体成员间承担的连带债务责任会让他们彼此监督,以此可从一定程度上减少银行的贷款监管成本并降低银行承担的风险;第二,加强商业银行间的合作。部分文化企业对银行贷款的融资需求较大,商业银行可以通过银团贷款的方式来合作对其进行放款,通过这种方式不仅实现了对文化企业的资金支持,还能有效降低单个商业银行所承担的信贷风险;第三,支持银行建立差别化的灵活定价机制。在此机制下,商业银行可根据文化企业具体情况确定合理的贷款期限,鼓励银行建立符合文化企业特点的信用评级制度;第四,加快文化产业信贷金融支持的配套服务体系建设[11]。建立多元化的文化产业融资体系,包括建立针对文化产业的信贷服务考评体系,将完善信贷风险管理与促进文化产业发展二者结合起来,确保文化产业扶持政策的落实。

(三)设立专营性机构办理文化产业信贷业务

设立专门机构办理文化产业信贷业务,可集中力量拓展文化企业业务并灵活运用多种金融工具,提高效率以提供更专业化的金融服务,同时还有利于保证贷款资金专款专用。专门机构的建立可充分发挥金融机构经营差异化的优势,降低信贷成本,提供更高效率、高质量的文化企业金融服务。

(四)设立文化企业贷款风险补偿基金

一方面,政府应加大支持文化企业的财政投入,搭建商业银行与文化企业之间信贷业务合作的平台,收集整理各文化企业相关信息,以缓解商业银行与文化企业间信息不对称的现状,促进银企间建立长期稳定的信贷关系;另一方面,政府应利用财政资金设立文化企业贷款风险补偿基金,探索与专项拨款、政府贴息等支持政策相应的信贷产品,并对银行贷款损失进行补偿,分担银行所承担的信贷风险,引导银行信贷资金优先支持有潜力的文化企业,充分发挥财政资金的杠杆效应,提高银行为文化企业提供贷款支持的意愿。

[1] 王志勇,赵越.金融支持云南旅游文化产业可持续发展研究——以丽江为例[J].经济问题探索,2007,(7):113-116.

[2] 常晔.金融支持文化产业发展问题研究[J].经济研究导刊,2009,(12):84-85.

[3] 王宪明.推进文化产业发展的金融支持机制研究[J].国家行政学院学报,2011,(6):68-70.

[4] 周正兵.文化产业的金融支持[J].投资北京,2011,(10):43-45.

[5] 张凤华,傅才武.我国文化产业投融资及财政政策的成效与优化策略[J].学习与实践,2013,(8):115-122.

[6] 熊正德,李兰,廖然.金融支持对文化产业发展的影响——基于省级面板数据的实证分析[J].湖南社会科学,2014,(5):116-120:.

[7] 闫坤,于树一.支持文化产业发展的财税金融政策研究[J].华中师范大学学报,2015,(5):9-21.

[8] 王珂.我国文化产业信贷支持研究[D].长沙:湖南大学,2014.

[9] 卢林,姜艳.银行信贷创新与文化产业融资[J].现代商贸工业,2011,(5):181-182.

[10] 高旸.文化产业融资解析[J].财会通讯,2010,(11):21-24.

[11] 罗双双.湖南省文化创意产业的金融支持研究[D].长沙:湖南大学,2014.

Research on the Support Effect of Credit Policy on Cultural Industry

ZHANG Qiang,Zhang Hui-jun,Liu Xiao-jian

(College of Finance & Statistics,Hunan University,Changsha 410079,China)

Bank credit is the main source of funding of cultural industry and credit policy has a crucial role of cultural industry development .In this paper, credit policy of cultural industry development mechanism is analyzed, and the 2003-2013 quarterly data were used for the empirical analysis of the correlation between credit and enterprise culture operating income, GDP using the VECM model. The results showed that credit amount indeed has a role in promoting the development of cultural industry , but at present,the credit support of the cultural industry in our country is seriously insufficient.Finally, according to the conclusion of the research, we put forward a series of policy recommendations.

credit policy;cultural industry;VECM model;bank loan

2016-10-29

国家社会科学基金重点项目:财政政策和信贷政策与产业政策的协调配合研究(12AZD035)

张 强(1954—),女,河北衡水人,湖南大学金融与统计学院教授,博士生导师.研究方向:债券市场与金融监管.

F812.0

A

1008—1763(2017)01—0056—05