混合所有制企业的股东利益冲突、股权混合模式与公司绩效*

2017-03-14黄建欢李卓霖尹筑嘉

黄建欢,李卓霖,尹筑嘉

(1.湖南大学 经济与贸易学院,湖南 长沙 410079; 2.长沙理工大学 经济与管理学院,湖南 长沙 410114)

混合所有制企业的股东利益冲突、股权混合模式与公司绩效*

黄建欢1,李卓霖1,尹筑嘉2

(1.湖南大学 经济与贸易学院,湖南 长沙 410079; 2.长沙理工大学 经济与管理学院,湖南 长沙 410114)

以2009-2015年沪市A股中的混合所有制企业为研究样本,通过构建持股近似度和持股关注度两个新指标,研究混合所有制企业中不同身份属性大股东之间的利益冲突状况及其对公司绩效的影响。结果发现:总体上,混合所有制企业中的大股东利益冲突与公司绩效负相关,且不同的股权混合模式对公司绩效的影响也不同。国有大股东和非国有大股东持股比例差距适中的股权混合模式有利于提升公司绩效;两类股东持股比例差异过大或过小的股权混合模式均不利于提高公司绩效。因此,在混合所有制改革过程中,不宜过分强调异质性股东间的制衡作用,而应通过合理设计股权混合模式,有效化解大股东利益冲突,更好地发挥国有资本和非国有资本各自的优势。

混合所有制;大股东异质性;利益冲突;股权混合模式

一 引 言

混合所有制改革强调通过引进多元化投资主体,改善国有企业产权结构,优化股权结构,充分发挥国有资本和非国有资本各自的优势作用。然而,因效用目标、代理人特征和行为能力等存在差异,国有大股东和非国有大股东具有显著的异质性,两者之间将不可避免地出现利益冲突,随之而来的是新的公司治理问题。近期发生的华润与宝能对万科的股权争夺战就是一起国有大股东与民营大股东争夺上市公司控制权的典型案例,引发了学界对混合所有制企业中大股东利益冲突及其化解问题的密切关注。随着混合所有制改革不断向纵深推进,如何妥善处理异质性大股东之间的利益冲突,寻找更有效率的股权混合模式,是改革的当务之急。

多个大股东的存在是现代企业中一种较为普遍的现象[1] [2],多个大股东的出现,为同时解决两类代理问题提供了可能[3],其优势主要体现在两个方面:一是大股东的多元化能够对经理形成有效的监督;二是股东间的相互监督可以降低控制权私人收益[4][5]。但是,多个大股东的存在也容易产生讨价还价问题[6][7],甚至加重股东间的利益冲突[8]。因此,股东间的相互冲突是这类公司治理面临的主要问题[9][10],特别是第一大股东对其他大股东的排挤[6]。现有文献多从股权制衡角度来研究大股东之间的关系及其影响,研究结论可大致分为两类:一类观点认为股权制衡有助于改善公司治理。如陈德萍和陈永圣[11]发现其他大股东对控股股东的制衡能力越大,公司价值越高。Hamzah&Zulkafli[12]认为多个大股东并存的股权结构有助于公司形成有效的财务政策,进而提升公司绩效。另一类观点认为股权制衡的积极影响具有区间特征。如阮素梅等[13]发现过低与过高的股权制衡度都会给公司价值带来不利影响。隋静等[14]发现存在一个最优的股权制衡水平,且股权制衡对公司价值具有不同的影响模式,受到公司价值创造能力及所有制属性影响。

为数不多的文献对混合所有制改革过程中的国有资本与非国有资本的混合模式进行了研究。涂国前和刘峰[15]发现当制衡股东为国有股东时,公司更容易被民营控股股东掏空。陈建林[16]和马连福等[17]发现,国有资本和民营资本的简单混合并不能够改善公司的绩效,混合所有制改革前的企业性质、混合主体深入性等均会影响公司绩效。郝云宏,汪茜[18]指出,混合所有制企业中民营参股股东与国有控股股东进行适度控制权争夺是符合效率原则的市场化行为。李建标等[19]发现非国有资本参与混合所有制改革的期望收益更高,且越早参与获利越多,但其收益会受到交易成本和国有资本超级股东身份的影响。郑志刚[20]指出国有资本通过持有优先股来向民间资本做出排除隧道挖掘、直接干预和经营企业的庄重承诺,是混合所有制改革的可行路径。

综上所述,尽管已有文献对混合所有制企业公司治理问题的研究变得逐渐深入,但鲜有研究针对不同类型大股东的身份特征等属性,考察混合所有制企业的股权混合模式和大股东之间利益冲突等公司治理问题。本文的贡献在于:构建了两个全新指标——持股近似度和持股关注度,用来刻画混合所有制企业大股东之间的利益冲突和相互制衡,弥补了过去单一地采用大股东持股比例指标衡量股权制衡进行研究的不足。

二 理论分析

一直以来,学者们都将利益冲突与股权结构联系在一起,从股权分散条件下的股东与经理人的利益冲突,到股权集中化下的大股东与中小股东的利益冲突,再到多个大股东并存下股东间的股权制衡。

多个大股东并存的股权结构因股权制衡作用而备受推崇。对于混合所有制企业而言,由于国有大股东和非国有大股东并存,其股权结构更加具有特殊性。当国有大股东和非国有大股东的持股比例接近时,由于双方在效用目标、代理人特征、行为能力和社会角色等方面的差异,使得其在投资动机、参与公司治理的途径以及潜在的治理行为上均存在一定差异,在利益谈判过程中更容易成为对立面,较之单一性质的股东更可能产生股东利益冲突,难以形成合谋。在利益驱动下,双方会根据利益最大化的原则选择对自己有利的决策,如董事会成员和高管层人选、股利分配方案、投融资方式等等。这种冲突在国有大股东和非国有大股东的持股比例接近时表现最突出,因为此时双方力量相当,互不相让,“讨价还价”现象的出现往往难以形成有效率的集中决策,即制衡过度问题。结果是导致股东的短期行为,不利于公司的长期发展,最终会损害公司绩效。但当国有大股东和非国有大股东的持股比例差距过大时,非控股股东缺乏制衡控股股东的能力,控股股东很可能凭借自身权力攫取控制权私利,同样会损害公司绩效。因此,当两者持股比例差距适中时,适度的控制权争夺是更符合效率原则的市场化行为[18]。

在学术界,学者们对大股东与中小股东之间的利益冲突对公司绩效的负面作用基本已达成共识。大股东通过多种方式侵占中小股东利益,如资金占用、关联交易、股利分配等,处于财务困境的大股东更有动机占用上市公司的资金,此时其他股东的制衡难以发挥作用[21],但公司成长性越高、中小投资者保护水平越高、大股东持股比例越高,大股东的掏空程度就越低[22]。在股权分置改革后,控股股东对中小股东利益侵占的手段变得更为隐蔽,如通过各种手段低买高卖上市公司股权,在二级市场上套取中小股东利益[23][25]。在混合所有制企业中,大股东与中小股东的利益冲突并不会因大股东间的利益冲突而消失。因此,同其他企业一样,混合所有制企业中大小股东利益冲突也不利于公司绩效的提高。据此,提出以下三个假说。

假说1:混合所有制企业中,国有股东和非国有股东之间的利益冲突与公司绩效负相关。

假说2:混合所有制企业中,大小股东利益冲突与公司绩效负相关。

假说3:混合所有制企业中,国有股东和非国有股东的持股比例差距适中时,最有利于公司绩效的提高。

三 实证研究设计

(一)样本与数据

由于本文重点关注混合所有制企业中国有大股东和非国有大股东的利益冲突问题,因此,采用以下方法识别混合所有制企业:前三大股东中同时存在国有股东和非国有股东,且不存在绝对控股股东和持股比例小于1%的大股东。具体而言,根据各上市公司年报中前十大股东的数据,将国家股和国有法人股视为国有股,将民营股东、外资股东、自然人视为非国有股。若股东中存在一致行动人,我们将其视为一个股东。在此基础上,将样本分为国有企业、民营和外资企业、混合所有制企业三种类型。

本文根据上述方法搜集了2009-2015年沪市A股中的混合所有制企业,所有上市公司的分类数据都源于作者的手工搜集,再按以下标准做了筛选:剔除2009-2015年期间上市的企业;剔除采矿业、电力煤气及水的生产和供应业等垄断行业上市公司;剔除净资产为负的公司;剔除扣除非经常性损益后亏损的公司;剔除金融业公司及样本期间被ST的公司。最终累计得到1584个国有企业观测样本,825个民营及外资企业观测样本,755个混合所有制企业观测样本。在混合所有制企业中,474个样本为国有股占优(即:第一大股东是国有股股东),281个样本为非国有股占优(即:第一大股东是非国有股股东)。

本文中的公司分类数据来源于上市公司年报,其他的公司治理数据、财务数据来源于国泰安数据库。

(二)变量与实证思路

1. 公司绩效。本文采用净资产收益率(ROE)衡量公司绩效,该指标具有很好的综合性,衡量了企业的总体盈利能力。

3. 大股东与中小股东利益冲突。股利政策和资金占用是这类股东利益冲突的集中体现,本文借鉴张春流、章恒全[26]和徐寿福,徐龙炳[27]的做法,采用股利支付率(DE)和资金净占用率(NCO)来反映大股东与中小股东利益冲突,股利支付率(DE)、资金净占用率(NCO)的值越大表明股东利益冲突越严重。

4. 控制变量。本文对利益冲突变量之外的其他变量进行了控制。变量具体说明见表1。

表1 变量说明

本文的实证研究分三步展开:一是从混合所有制企业的股权结构入手,分析混合所有制企业国有股东和非国有股东之间的利益冲突对公司绩效的影响。二是控制住大股东之间的利益冲突,分析大股东与中小股东利益冲突对公司绩效的影响。三是分析不同的股权混合模式下,股东利益冲突对公司绩效的影响。

四 实证结果分析

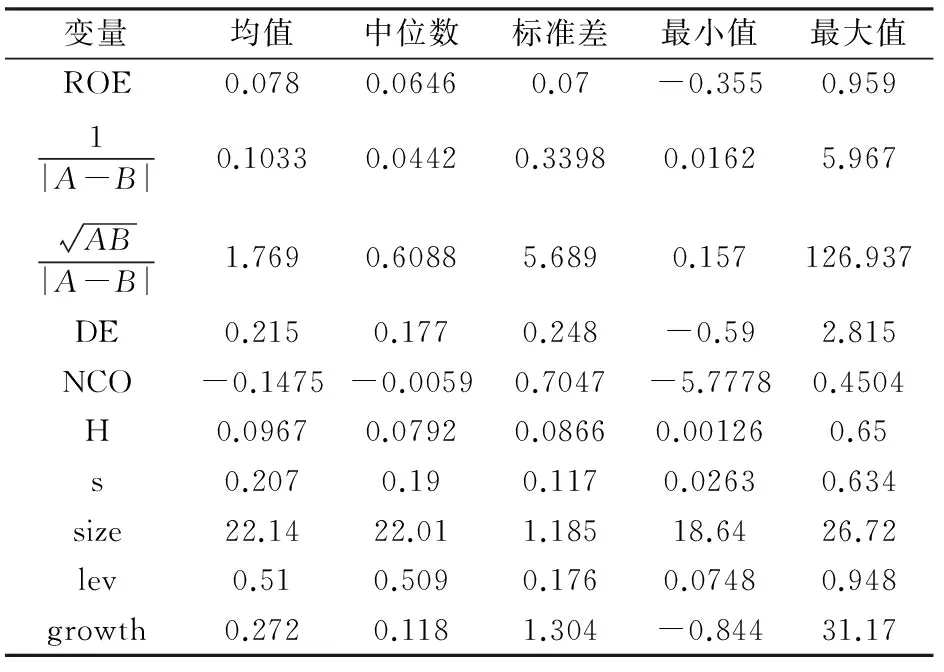

(一)描述性统计

表2给出了主要变量的描述性统计结果。从各指标的标准差、最小值和最大值看,各变量在公司个体间的差异较大,为了避免变量极端值对研究结果的影响,本文对部分连续变量进行了上下1%的Winsorize处理。

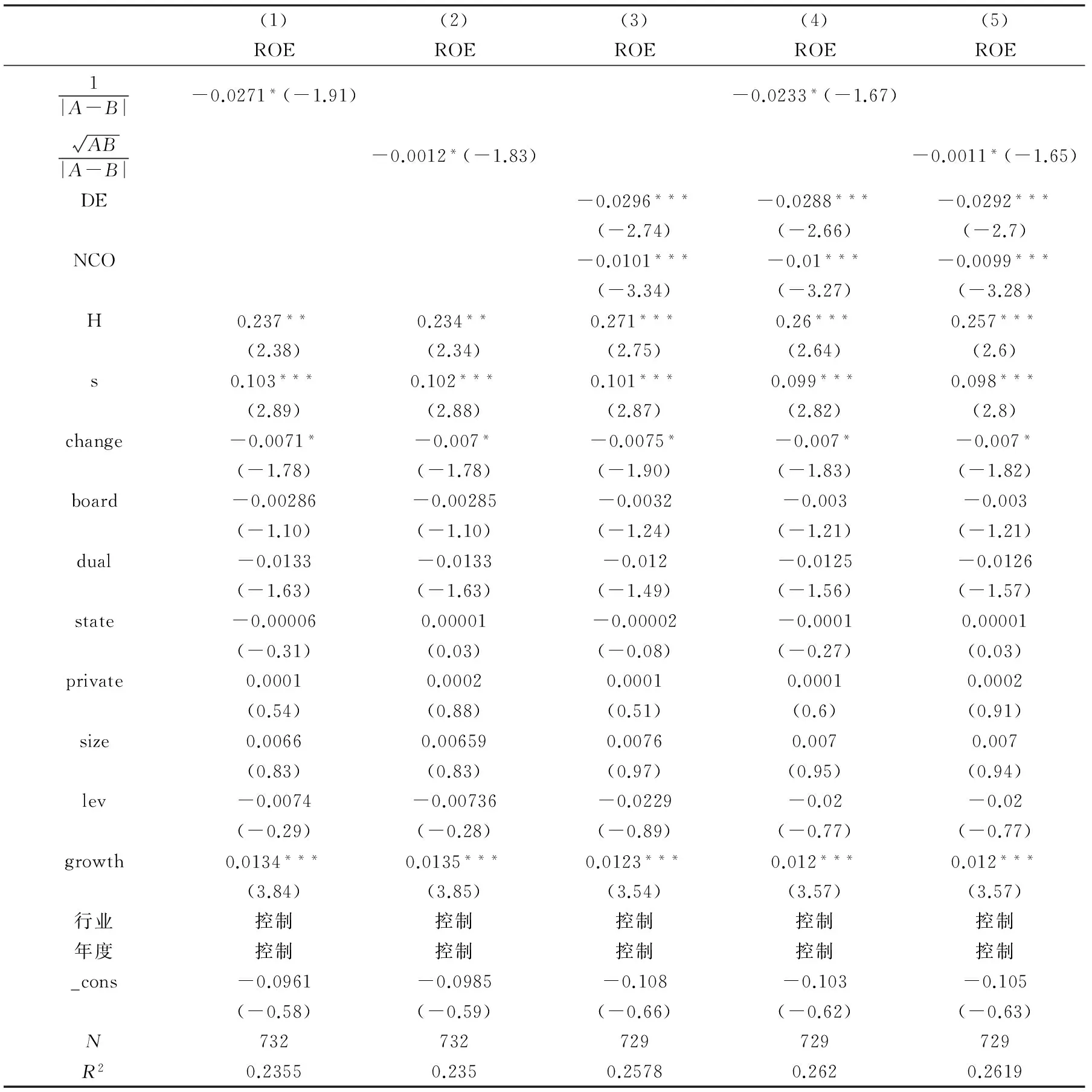

(二)股东利益冲突与公司绩效关系的检验

表2 主要变量的描述性统计分析

表3 股东利益冲突与公司绩效的回归结果

注:*表示在10%水平显著、**表示在5%水平上显著、***表示在1%水平上显著。括号内为t统计值。

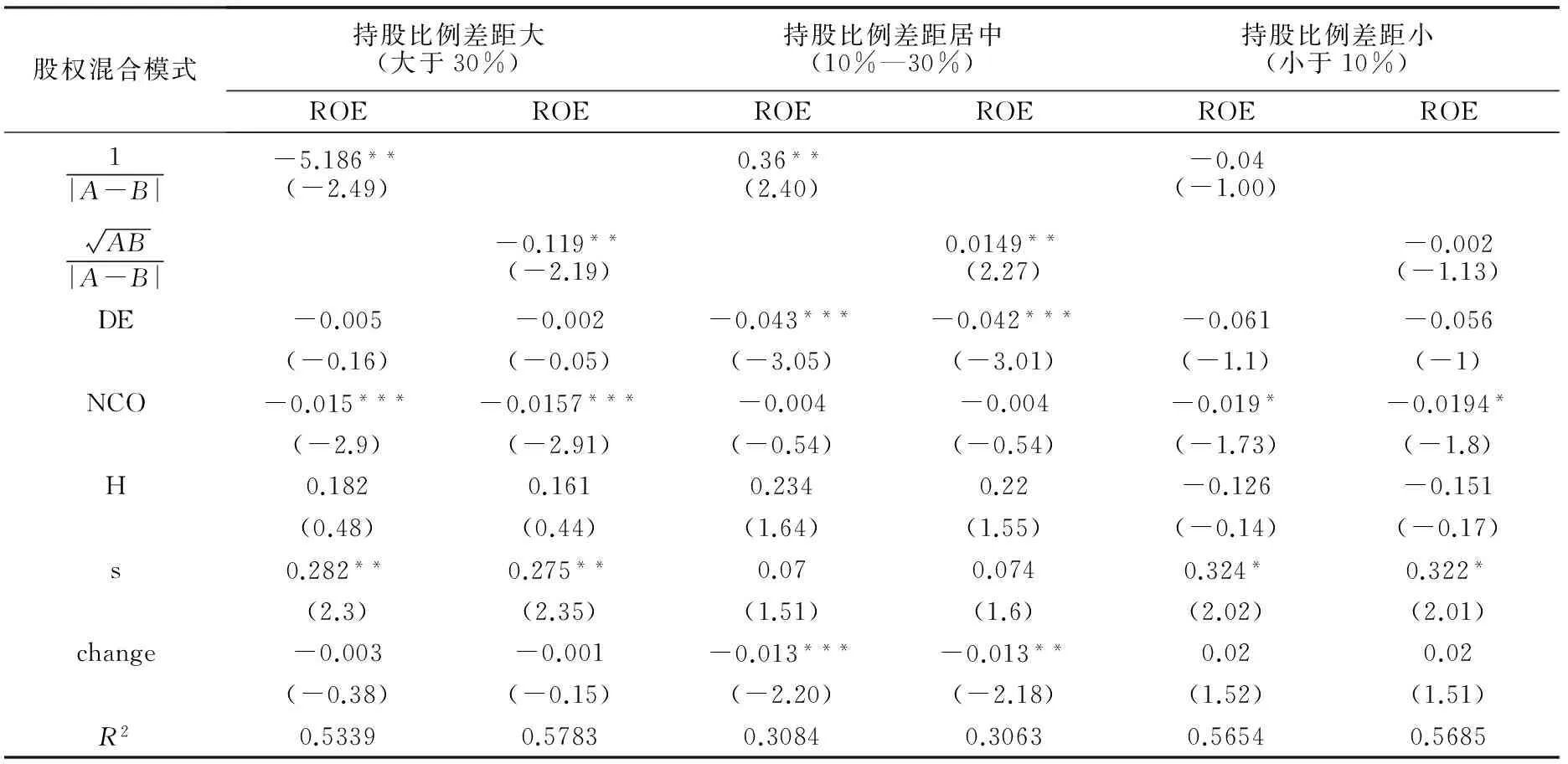

(三)不同股权混合模式的回归结果

表3显示,总体上混合所有制企业中国有大股东和非国有大股东的持股比例越接近,越不利于公司绩效提高。如果细分股权混合模式,可以进一步检验不同的股权混合模式是否对公司绩效的影响也会不同。为此,这里根据两类股东持股比例差距将混合所有制企业分成三类:持股比例差距大(持股比例差距>30%)、持股比例差距小(差距<10%)、持股比例适中(10%~30%)。三组分别回归的结果如表4所示。

表4 不同股权混合模式下的分组回归结果

注:为节省篇幅,表中省略了部分控制变量,仅列出主要变量结果。*表示在10%水平显著、**表示在5%水平上显著、***表示在1%水平上显著。括号内为t统计值。

(四)稳健性检验

为验证上述结果的稳健性,笔者还做了以下工作:一是用总资产收益率替换净资产收益率作为公司绩效的代理变量,结论未发生实质性变化。二是考虑到股东利益冲突对公司绩效的影响可能存在时滞,其对公司绩效的影响可能会体现在下一年,用滞后一期的净资产收益率作为被解释变量,结论同样未发生实质性变化。

五 研究结论和启示

本文以2009-2015年中国沪市A股上市公司中的混合所有制企业为研究样本,以持股近似度、持股关注度两个全新指标衡量混合所有制企业两类大股东间的利益冲突,同时兼顾考虑大小股东利益冲突,研究了混合所有制企业的股权混合模式、股东利益冲突及其对公司绩效的影响,得到以下结论。

第一,总体上,无论是代表大股东之间利益冲突的变量持股近似度和持股关注度,还是代表大小股东利益冲突的变量股利支付率和资金净占用率,都与公司绩效负相关,说明股东利益冲突对公司绩效具有负面作用。特别是,国有股东和非国有股东的持股比例及其对公司的关注程度越接近,就越不利于公司绩效的提高。

第二,不同的股权混合模式对混合所有制企业绩效的影响不同,并非所有的股权混合模式都能促进公司绩效的提升。根据国有大股东和非国有大股东的持股比例差距进行分组检验后发现:只有当国有大股东和非国有大股东的持股比例差距适中时,即大股东利益冲突水平适当时,才有利于提升公司绩效。持股比例差异过大或过小时,均不利于提高公司绩效。

本文的实证结论具有以下政策含义:第一,在混合所有制改革过程中,异质性大股东之间过低与过高的股权制衡度都会给公司发展带来不利影响,不宜过分强调股权的制衡作用。第二,不宜简单依靠引进多元化资本破除国企发展困境,而应重视大股东间可能产生的利益冲突问题,通过合理设计股权混合模式,有效化解大股东利益冲突,使混合所有制企业各股东间形成适当制衡,既能发挥适度股权制衡作用,又不会因制衡过度而导致的控制权争夺破坏公司经营,充分发挥混合所有制的优势作用。

[1]FrancisBloch,UlrichHege.MultipleShareholdersandControlContests[R].WorkingPaper, 2001.

[2]LaevenL,LevineR.Complexownershipstructuresandcorporatevaluations[J].ReviewofFinancialStudies,2008,(2):579-604.

[3]BarrosoCasadoR,BurkertM,DávilaA,etal.ShareholderProtection:TheRoleofMultipleLargeShareholders[J].CorporateGovernance:AnInternationalReview, 2016,(2):105-129.

[4]EIGhoulS,GuedhamiO,LennoxCS,etal.Externalversusinternalmonitoring:TheimportanceofmultiplelargeshareholdersandfamiliestoauditorchoiceinWesternEuropeanfirms[R].AvailableatSSRN1373808, 2015.

[5] 马超.最终控制人性质、外资持股与股利分配行为——来自中国上市公司的经验证据[J].证券市场导报,2015,(6):44-52+56.

[6]GomesAR,NovaesW.SharingofControlasaCorporateGovernanceMechanism[R].SSRNWorkingPaperSeries,2005.

[7]CaiCX,HillierD,WangJ.TheCostofMultipleLargeShareholders[J].FinancialManagement,2016,(2):401-430.

[8]LiJ,QianC.Principal-principalconflictsunderweakinstitutions:AstudyofcorporatetakeoversinChina[J].StrategicManagementJournal,2013,(4):498-508.

[9]BennedsenM,WolfenzonD.Thebalanceofpowerincloselyheldcorporations[J].Journaloffinancialeconomics,2000,(1): 113-139.

[10]NagarV,PetroniK,WolfenzonD.Governanceproblemsincloselyheldcorporations[J].JournalofFinancialandQuantitativeAnalysis,2011,(4):943-966.

[11] 陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007-2009年中小企业板块的实证检验[J].会计研究,2011,(1):38-43.

[12]HamzahAH,ZulkafliAH.MultipleShareholdersStructure(MSS)andCorporateFinancialPolicy[J].JournalofFinanceandBankManagement,2014,(1):107-130.

[13] 阮素梅,丁忠明,刘银国,杨善林.股权制衡与公司价值创造能力“倒U型”假说检验——基于面板数据模型的实证[J].中国管理科学,2014,(2):119-128.

[14] 隋静,蒋翠侠,许启发.股权制衡与公司价值非线性异质关系研究——来自中国A股上市公司的证据[J].南开管理评论,2016,(1):70-83.

[15] 涂国前,刘峰.制衡股东性质与制衡效果——来自中国民营化上市公司的经验证据[J].管理世界,2010,(11):132-142+188.

[16] 陈建林.家族所有权与非控股国有股权对企业绩效的交互效应研究——互补效应还是替代效应[J].中国工业经济,2015,(12):99-114.

[17] 马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015,(7):5-20.

[18] 郝云宏,汪茜.混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J].中国工业经济,2015,(3):148-160.

[19] 李建标,王高阳,李帅琦,殷西乐.混合所有制改革中国有和非国有资本的行为博弈——实验室实验的证据[J].中国工业经济,2016,(6):109-126.

[20] 郑志刚.国企公司治理与混合所有制改革的逻辑和路径[J].证券市场导报,2015,(6):4-12

[21] 郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013,(5):157-168.

[22] 吴育辉,吴世农.股权集中、大股东掏空与管理层自利行为[J].管理科学学报,2011,(8):34-44.

[23] 孙超,刘磊,徐巍.股权全流通对大股东行为的影响[J].现代经济探讨,2014,(4):58-62.

[24] 尹筑嘉,黄建欢,肖敏.一股独大不利于公司治理吗——基于持股模式和两类治理成本的经验证据[J].广东财经大学学报,2015,(6):60-72.

[25] 顾玲艳.中国民营上市公司控股股东与上市公司利益趋同性研究——来自股权分置改革前与全流通后的比较证据[J].商业经济与管理,2015,(6):76-85.

[26] 张春流,章恒全.产权性质、代理冲突与股权治理效应[J].南京社会科学,2013,(4):29-36+55.

[27] 徐寿福,徐龙炳.现金股利政策、代理成本与公司绩效[J].管理科学,2015,(1):96-110.

Shareholders Interest Conflicts, Equity Mixed Pattern and Corporate Performance of Mixed Ownership Companies

HUANG Jian-huan1,LI Zhuo-lin1,YIN Zhu-jia2

(1. School of Economics and Trade, Hunan University, Changsha 410079,China;2. School of Economics and Management, Changsha University of Science &Technology,Changsha 410114,China)

In this paper, we select mixed ownership companies from the A-shares in Shanghai Stock Exchange during the period 2009-2015 as the samples. By building two new indexes: the degree of shareholding approximation and the degree of shareholding of attention, we explore the interest conflicts among large shareholders caused by the difference of identity in the mixed ownership companies and its impact on corporate performances. The results show that: overall, there is a negative relationship between large shareholders’ interest conflicts and corporate performances in the mixed ownership companies, and the impact of different equity mixed modes on corporate performance is also different. Moderate shareholding ratio gap of large state-owned shareholders and large non-state-owned shareholders is conductive to improve corporate performances. But if the gap is too large or too small, it will not be conducive to improve corporate performances. Thus, in the process of the mixed ownership reform, there is too much emphasis on heterogeneity,and balance among large shareholders is not necessary. Instead,the rational design of equity hybrid mode more effectively resolves conflicts of interest among large shareholders and takes better advantage of state-owned and non-state capital.

mixed ownership; major shareholders’ heterogeneity;interest conflicts; equity mixed pattern

2016-09-09

国家社科基金项目:“混合所有制企业国有与非国有大股东之间的利益冲突及其治理研究”(15BGL041);湖南省社科基金项目:“大股东异质性及其利益均衡研究” (15YBA014);湖南省2011“现代服务业发展与湖南新型城镇化”协同创新中心资助课题

黄建欢(1974—),男,湖南邵阳人,湖南大学经济与贸易学院教授,博士生导师,博士后.研究方向:投入产出效率与公司治理.

F

A

1008—1763(2017)01—0068—07