三问京东物流开放

2017-03-14梁爽

梁爽

当爹的京东在对儿子京东物流说,“你要学会赚钱养家了。”

2007年,刘强东第一次在董事会上提出要自建物流。当时的京东,融资不到2 000万美元,刘强东觉得自建物流需要10亿美元,听得投资人只想哭。

但京东还是做了。

9年后,2016年年底,京东集团宣布物流向社会开放三大服务体系:仓配一体化供应链服务、快递和物流云。此前,京东物流仅服务京东自营和POP平台第三方卖家。

2月初,刚刚过完春节,恒大和、麦考利、乐语三家手机、电脑零售商和京东签了合计 80 亿元的年单。整个2017年里,这几家企业都将通过京东的物流体系配送商品。

也即是说,在电商平台的角逐之外,京东物流将进入第二战场,开始和“三通一达”、顺丰等快递公司竞赛。

一问:为什么开放物流?

當年刘强东力排众议,坚决要自建物流有两个原因:第一,2007年时,京东收到的投诉有一半以上是因为到货慢、货物受到损坏;第二,第三方快递公司不能做代收款业务,少部分能做的押款严重,风险也高。

这两个问题不解决,京东发展不起来。

如今,京东发展起来了,但物流成了京东投入最大成本的板块。京东物流提升了用户体验,也拖累了财报,侵蚀了利润。

建不建物流,对电商们来说是一个问题。凡客、国美在线、京东、亚马逊都属于自建物流派,当当坚持采用第三方物流,淘宝则是打出一个“此处无招胜有招”,网络了“三通一达”,建起一个菜鸟物流。

自建物流的好处显而易见:配送更快,用户体验更好;坏处也显而易见:模式太重,成本太高、投入太大。

京东做的是整套电商物流供应链,从仓储、分拣、干线运输到最后一公里投递,都基本上是自己一力完成,部分地区部分业务会外包给第三方公司。

截至2016年9月30日,京东物流已形成了中小件物流网、大件物流网和冷链物流网的三张网布局,拥有7个智能物流中心、254个大型仓库、550万平方米的仓储设施、6 780个配送站和自提点,完成了对全国2 646个区县的覆盖。

这种四肢健全的物流体系背后,是庞大、持续的投入。

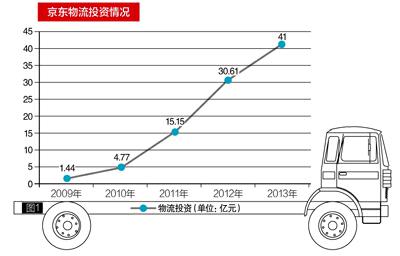

从2009年到2013年,京东在物流上的投入分别是1.44亿元、4.77亿元、15.15亿元、30.61亿元、41亿元(如图1)。

2015年京东全年亏损94亿元,而京东自建物流设备、设施的投入就高达62.3亿元,较年初增加38亿元,增幅达159%。仅2015年一年,京东仓储物流费用就高达139.2亿元,相比2014年增幅高达72.5%。此外,京东的人力成本在整个京东架构体系里占据了80%。

除了完全自营业务订单配送,京东自建物流还承接了第三方卖家20%的订单。2015年Q4,京东自建物流完成4.17亿单配送,平均每单成本11元。圆通、申通每单配送的成本约为13元。

除了固定设备的投入,京东物流在人力上也是高额投入。可以说,京东是一家劳动密集型的企业。快递员、保管员和客服的总人数达到55 000人,这还没有包括管理层等其他人员。

京东的一线员工的工资待遇更是超乎想象的好:五险一金是标配;商业险涵盖了10万元的意外伤害险,1万元的门诊费;人人都有住房公积金,相当于收入增加一成;还有餐费补贴、全勤补贴、夜班补贴等多达10项补贴。

京东建起了一个其他电商目前颇难跨越的物流坎,但是这对于京东来说本身也是一个坎。开放物流,就是为了让这个坎放低一点。让成本转盈利,是京东物流开放背后最简单的逻辑。

二问:有独立生存的能力吗?

京东物流最需要警惕的,就是重蹈如风达的命运。

陈年曾这样评价如风达:“凡客旗下最重要的资产之一,但也是最让我苦恼和纠结的业务之一。”此时是2011年。两年后的2013年,如风达从凡客剥离;到2014年时,如风达被天地华宇收入麾下。

全国的车站都铺满“凡客,我为自己代言”的广告时,也是如风达发展最顺的时候。

2008年,如风达不足50人;2010年时1 260人;2011年时5 000人。凡客也曾表示,如风达为其带来了超过50%的二次购买率。

截至2011年,如风达快递网点开通城市达26个,站点达到400多个,自建物流部分占总配送量的60%至70%。同时,凡客打造了24小时配送圈,以北京、上海、广州等凡客物流中心为核心,300千米内开通24小时配送服务。

然而,到2012年,随着凡客的业务缩减,如风达也开始泄气。2011年,凡客增速全面下滑,全年销售额约35亿元,不及当年的100亿元目标的一半。2012年8月,有媒体爆料称,如风达快递网络原先覆盖的26个城市裁撤至6个,同时将裁员2 000人,裁员比例高达50%。

到2014年2月,尽管获得了雷军领投的1亿美元,元气大伤的凡客此时已经无力再向一支物流团队进行投入。到这年年中,凡客将如风达出售给中信。陈年后来说“此举是为如风达好,凡客拖累了它。”

如风达因凡客而生,也因凡客而强,因此当凡客这个“宿主”式微的时候,如风达也难逃影响。如风达强是因为凡客强,一直靠凡客供血的如风达,并没有真正独立。

京东物流有两个优势,是当年如风达没有的:

第一,潜在第三方用户。

与凡客不同的是,京东除了自营,还有第三方开放平台。第三方GMV也在逐年提升。

从京东的财报来看,第三方的GMV占比是在提升的,基本是维持在40%左右(京东有意将第三方GMV维持在40%,降低外界对其盈利的期待)。但是对于京东物流来说,第三方自营商家,是京东之外有力的客户群。

截至2016年9月30日,京东第三方平台共有约11万个签约商家,足足比Q2增加了1万。这为京东物流提供了庞大的潜在客户。而在物流全面开放后,京东可以把触角伸到更多的中国企业。

第二,强有力且具有差异化的服务。

和“三通一达”及顺丰相比,京东以最后一公里的配送见长。211限时达、次日达、京准达,堪比顺丰的速度,全国超过85%的自营订单可实现当日或次日达配送。同时还解决了最后一公里,货到付款、退换货等用户问题。

長久以来,中国市场的物流成本占据了GDP的17%~18%,相比国外发达国家,损耗巨大,提升空间也很大。京东一直以来建立的核心竞争优势之一就是通过自建物流,减少中间损耗,提高效率。“三通一达”追求所有货物低成本快速流通,网络非常复杂。京东模式则是把货物从仓库送到消费者家中,各地平台完全没有关系。所以京东物流体系是轮轴状,而“三通一达”快递公司的体系是网络状。

京东物流目前覆盖的范围,也远远超过当年的如风达。

截至2016年6月30日,京东在全国运营234个大型仓库,总面积约520万平方米。配送站和自提点达到了6 756个,物流网络覆盖全国2 639个区县。随后的Q3,截至9月30日,京东在全国新增加了20个大型仓库,总面积增加20万平方米。此外,京东全国超过85%的自营订单可实现当日或次日达配送。

虽然京东物流和如风达开放的原因相似,但是现状确有不同,京东平台本身就有足够的用户支撑,倒也并不会轻易走上如风达的路。

三问:开放的意义何在?

电商的增量时代已经过去,接下来就是存量的战争。京东和阿里这样的电商平台,都在做同样一件事——转向电商底层。当然,也有电商企业去往了曾经被他们踩踏过的线下,寻找增量,比如三只松鼠。

但是,对京东、阿里这样的平台而言,他们接下来的任务,是维系和建设这个他们一手搭建起来的电商世界。

京东开放物流,一方面是用一份成本做两件事情,物流这个儿子越大越难养,干脆让他独立门户,自力更生,顺便赚钱补贴家用;另一方面,是京东角色的微妙转换,从过去销售平台入口、销售平台商品,变成平台基础设施的设计者和维护者。

尽管“互联网下半场”最近很是火热,但是中国互联网不过几十年,下半场远远没到。如果真的将互联网看做一个虚拟世界,这个世界里,除了宽带、手机和电脑,没有任何基础设施,最多再加一堆代码。

京东之前做的事情,是让商品信息快速流动、快速匹配。过去买东西,必须去到商店看、去挑选。“逛街”,就是一个需求和供给信息匹配的过程。对用户来说,尤其是女性用户逛街很愉快,但其实是匹配的效率很低,因为这种情况下,信息和商品是绑定的。

互联网来了,这个用字节组成的世界里,信息和商品分离了。我们可以先在网上看信息,5天后再拿到商品。随着人工智能这样的技术成熟,信息的匹配会越来越精准、越来越快。

但问题是,拿到商品还是需要3~5天,用户要是想换货,需要的时间更长。信息流转越来越快,商品流转却跟不上了。

京东开放了物流,转向了一个非常微妙的底层建筑者的角色。京东物流的确首先要解决盈利,更重要的是需要让商品传递变快,最好能赶上字节的速度。阿里提出新零售,一方面是寻找线下增量,另一方面也是做基础设施配套。

如果从这个角度来看,开放物流,只不过是京东这个底层守护者万里长征的第一步。