我国康复机构财务状况及经济补偿机制

2017-03-13徐艳霞密忠祥程军

徐艳霞,密忠祥,程军

·康复管理·

我国康复机构财务状况及经济补偿机制

徐艳霞1,密忠祥2,程军2

目的通过分析我国康复机构财务状况,了解运营中存在的问题。方法根据不同地区和不同级别康复机构运营的差异,抽取全国26个省、市、自治区具有代表性的416家机构发放调查问卷。结果回收329份。我国康复机构资金来源单一,57.75%的机构依靠上级主管部门拨款,51.09%的机构处于盈亏临界状态,可持续发展动力不足;资金支出主要用于人员薪酬和设备购置。结论要解决康复机构发展中所面临的资金短缺问题,必须建立内部补偿和外部补偿的长效机制,才能有效缓解其在医改中的窘境。

康复机构;财务状况;经济补偿机制

[本文著录格式]徐艳霞,密忠祥,程军.我国康复机构财务状况及经济补偿机制[J].中国康复理论与实践,2017,23(2): 242-245.

CITED AS:Xu YX,Mi ZX,Cheng J.Financial situation and economic compensation mechanism of the rehabilitation institutions in China[J].Zhongguo Kangfu Lilun Yu Shijian,2017,23(2):242-245.

康复医学理念自上世纪80年代引入我国,经过30多年的发展,陆续建立了各级别的康复中心以及大量的社区康复机构。同时,二级以上综合医院还成立了康复医学科,基本上形成覆盖全国的康复机构网络。但是,由于起步较晚,我国康复机构在建设标准、管理模式、运营机制等方面与发达国家相比还存在一定差距,大大制约着我国康复事业的发展和壮大[1]。

为了解我国康复机构运营中存在的主要问题,本课题组主要从财务、业务、人员、设备、科教、综合管理能力等八方面设计调查问卷,结合深度访谈,实地调研等研究方式,对我国残疾人基础服务设施运行机制展开研究。

1 我国康复机构财务状况分析

1.1 调查范围

首先,在调查问卷设计的过程中,课题组充分考虑影响康复机构运营的医教研、人财物以及外部政府责任等要素。其次,课题组根据全国各省市、自治区地理位置的远、中、近和经济发展水平的好、中、差等情况,结合各地康复和托养机构的发展状况,采用多阶段分层随机抽样方法,抽取全国26个省市、自治区具有广泛性和代表性的416家机构发放调查问卷。再次,为增强课题的典型性研究,进一步探明问卷调查中所呈现问题的深层原因,按照课题计划,课题组选取了我国的发达地区(北京市)、中等发达地区(黑龙江省)、欠发达地区(重庆市、四川省)的6家机构的管理者进行个人深度访谈。

本次调研共回收调查问卷329份,有效问卷261份,其中省级机构26份,地市级机构74份,县级机构161份,各指标在数据统计过程中剔除了无效数据。文中数据均来源于本课题组设计的《<我国残疾人基础服务设施运行机制>调查问卷—康复机构》,通过EpiData 3.1建立数据库并进行录入与质控,运用SPSS 19.0和Excel软件进行统计分析和图表制作。

1.2 运营资金来源

从表1可以看出,我国康复机构运营资金来源相对集中、单一,社会资本参与度较低。上级主管部门拨款是康复机构最重要的资金来源,比例高达57.75%;只有29.11%的机构主要通过服务收费来提供运营所需资金,获得企业捐赠的机会很少。一方面与康复机构公益性性质、特点相关;另一方面也反映出机构提供服务能力较弱、盈利能力不足,对上级拨款、基金拨款、捐赠等其他方式吸收资金的依赖程度较高,自身发展受限。

表1 康复机构运营资金来源

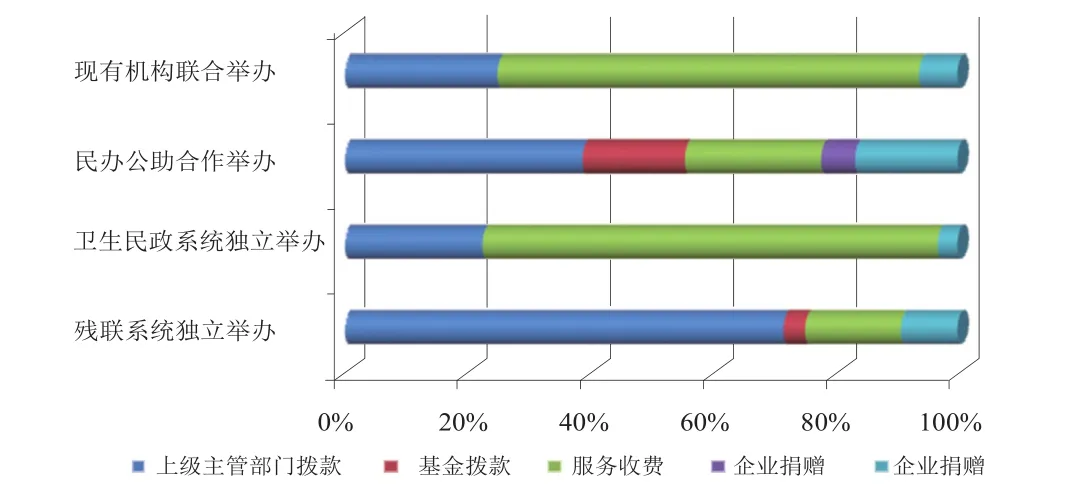

虽然康复机构的运营资金以上级主管部门拨款为主,但从图1看出,不同举办模式主要资金来源存在差异:卫生民政系统独立举办和现有机构联合举办的康复机构资金来源主要为服务收费;而残联系统独立举办和民办公助的机构更多依赖于上级主管部门的财政拨款。说明残联系统和民办公助的康复机构获得上级拨款的机会相对较多,而其他举办模式的康复机构更多通过服务收费提供自身运营所需资金,财政支持力度相对较低。级别越低的机构,业务能力和业务量有限,对上级主管部门拨款的依赖程度越高。

图1 不同举办模式康复机构运营资金来源比较图

1.3 成本支出构成情况

调查问卷将康复机构成本支出分为五大类:设备购置、人员薪酬、设备维护、公务支出、其他支出。要求从高到低排序,第一到第五位分别赋值5~1分后,计算各成本项目分数结果如表2所示。被调查康复机构成本支出构成,从高到低依次为:人员薪酬>设备购置>设备维护>公务支出>其他支出。而且统计结果发现,不同地域、不同级别、不同举办模式的康复机构成本支出不存在显著性差异。

人员薪酬和设备购置是其资金主要用途,这是因为康复医护团队是保障康复医疗服务质量的核心力量:康复项目不同于医院其他治疗检查等项目,对药品依赖程度低,对康复从业人员的技能要求较高,因此资金更多地用于人员薪酬是人力价值的合理体现。根据业务开展需要,康复机构需要引进先进的康复设备、完善基础服务设施设备,并及时进行维护,也是成本构成的重要组成部分。

表2 康复机构成本支出构成排序分析

1.4 收益情况

229家机构该收益数据有效。近3年康复机构收益情况主要为收支基本持平,比例占被调查对象的51.09%,说明绝大部分机构都能做到自负盈亏,处于盈亏临界的平衡状态,结余较高和亏损严重的机构较少,合计比例仅占6.55%。

图2 不同举办模式康复机构近三年收益情况雷达图

进一步分析不同举办模式下各机构的盈余状况,根据图2我们大致可以看出联合举办模式近三年结余情况最好,而民办公助模式亏损雷达区域面积较多,收益情况最差。在描述统计基础上,课题将成本收益五个等级分别赋值1~5,即结余较高为1,亏损严重为5。通过K-W秩和检验,得出不同举办模式康复机构近三年收益有显著差别。根据各举办模式秩均值,联合举办(90.95)<卫生民政系统独立举办(103.46)<残联系统独立举办(110.76)<民办公助合作举办(142.69),得出联合举办模式近3年收益差异最小,民办公助举办模式各机构差异最大,与图2的结论相吻合。

1.5 会计制度执行情况

分析数据表明,我国康复机构主要执行《事业单位会计制度》,占有效数据的49.69%,执行《医院会计制度》的占19.25%。会计制度选择与上级主管部门或单位的性质密切相关,残联系统内的康复机构多执行《事业单位会计制度》。调查发现,绝大多数康复机构需要向残联、卫生等上级主管部门报送会计年报,报送比例为85.89%。其他举办模式下财务报告的报送情况较差,不便于主管部门及时掌握所属康复机构的运营情况。

2 康复机构经济补偿机制的完善

上述分析表明,我国康复机构由于资金来源单一,社会捐赠很少,绝大部分机构处于盈亏临界状态。由于内部积累较少,康复机构规模扩张动力不足,所以必须完善康复机构的经济补偿机制促进可持续发展。

2.1 经济补偿理论

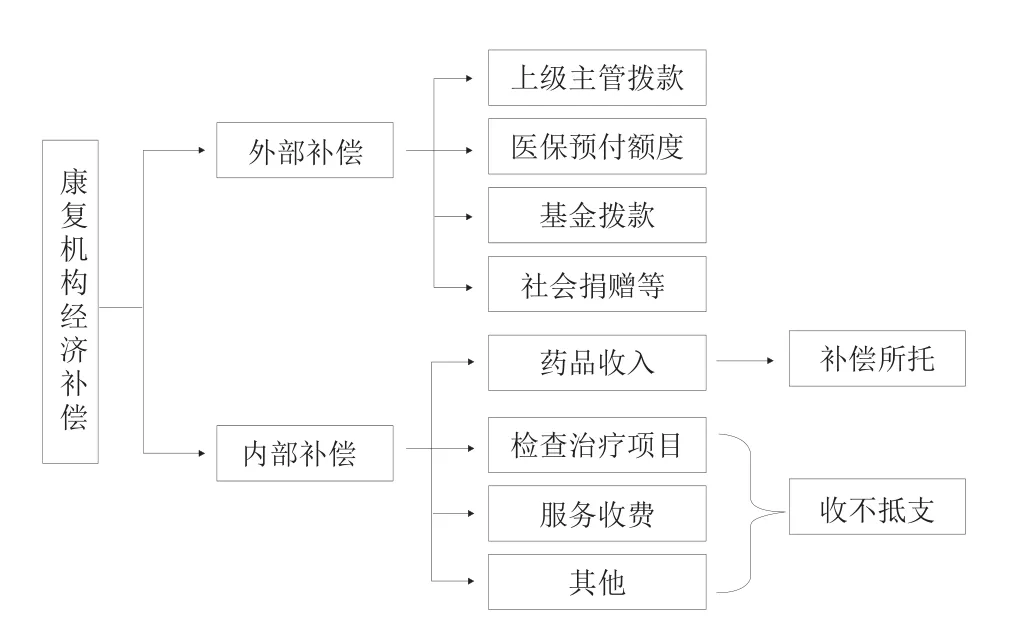

补偿机制是指对医疗服务过程中卫生资源的耗费进行弥补、充实的方式和途径,也就是对医院经济活动的耗费有补偿作用的各种要素的有机结合。其运转和作用的基本功能,就是保证医院在经济活动中的物化劳动和活劳动消耗得到足额的补偿,以保证和满足医院简单再生产和扩大再生产的需要[2-3]。补偿是否合理、及时、到位,决定医院能否全面、协调、可持续发展。笔者认为,康复机构的经济补偿包括两大部分:①外源性经济补偿,即依靠上级主管部门财政补助,提高医保预付额度、基金拨款和社会捐赠等外部途径实现“输血”功能;②内生性经济补偿,即依靠自身业务开展,提高药品、检查、治疗等收入解决“造血”功能。见图3。

图3 我国康复机构经济补偿模式图

2.2 拓宽外源性经济补偿渠道

2.2.1 加大财政补偿力度

随着我国老龄化社会的加快以及残疾人利益诉求的不断提高,我国康复产业近年来发展迅速。但是由于我国康复机构“造血”能力有限,内部积累较少,各康复机构进行规模扩张的动力明显不足。新一轮医改又明确要逐步取消药品加成补偿,合理调整医疗服务价格,在此背景下,如何形成政府补偿的长效机制是一个严峻的问题[4]。对于康复机构的补偿应遵循下列原则:第一,对于政策性亏损补偿应当兼顾服务的数量与质量;第二,除对硬件建设予以补偿,也应支持重点学科和教学、科研软实力的补偿;第三,根据国家有关政策变化,补偿的标准应实现动态调整机制[5]。康复机构主管部门(主要为各级残联)应该积极向政府争取更多的财政补助,加大“输血”力度,为康复产业发展创造良好的条件。

2.2.2 增加医保基金拨付比例,拓宽医保报销目录

发达国家的卫生保障体系是一个相对比较完整和全面的体系,不仅患者从早期急救、综合医疗、系统康复一直到社区康复的所有医疗和康复费用由医疗保险支付,而且患者的辅助器具费用,甚至汽车和家庭无障碍改造费用、患者的陪护人员费用等也有医疗保险支付[6]。而我国由于康复机构建设起步较晚,患者的假肢、轮椅等费用都未列入医保报销目录,某些康复项目未列入医保报销目录,或者是“挂靠”在现有项目下,但报价比例远低于康复机构承担的成本。医保基金在向康复机构进行基金拨付时,应充分考虑康复机构的特殊性,适当提高总额预付比例,促进我国康复产业可持续发展。

2.2.3 拓宽其他补偿渠道

《企业所得税法》规定:“企业通过公益性社会团体或县级以上人民政府及其部门的捐赠,在其年度利润总额12%以内的部分准予扣除”。《个人所得税法》规定:“对中国残疾人福利基金会等的公益性、救济性捐赠可以全额免收个人所得税”。可见企业和个人向中国残疾人福利基金会等公益性部门和组织捐赠,能够获得减免税好处,并充分体现企业和个人的社会价值。残疾人福利基金会将该部分基金拨付给残联下属康复机构,能够弥补其资金短缺。我国税收管理部门有责任通过扩大减免税力度,支持慈善事业和康复产业的发展。

2.3 解决内生性经济补偿问题

2.3.1 增强康复机构自身运营能力

在外部资金补偿有限的情况下,康复机构应思考如何解决内源性资金不足的问题。康复机构通过开展多种治疗项目、合理用药,向患者提供个性化的服务,吸引优秀人才,引进先进设备,盘活资产存量等措施,增强机构综合运营能力,提高核心竞争力。

2.3.2 积极开展全成本核算

康复机构开展科室成本核算,一方面可以调动员工成本控制的积极性和主动性,起到开源节流的作用;另一方面,由于缺乏康复项目的成本数据,各地医保部门对康复项目的报销比例普遍偏低,很多体现康复医师劳务价值的诊疗不列入收费项目,医师个人价值得不到合理体现,因此有条件的康复机构积极开展康复项目成本核算,可以提高其在医保定价谈判中的话语权。可见,科室成本核算可以实现“造血”和“输血”的双重功能。

2.3.3 执行《医院会计制度》

财务报表直接反映机构的运行情况。我国康复机构绝大部分直属于各级残联,执行的主要是《事业单位会计制度》。康复机构根据收付实现制来确认收支,不能准确反映机构的运营情况。为真实反映各机构的收支,残联可以探索直属康复医院全部执行《医院会计制度》,按照权责发生制进行会计核算,切实解决目前《事业单位会计制度》和《医院会计制度》等并列执行的畸形状况。此外,根据医疗机构全行业属地化管理的发展趋势,康复医院将归属于各地卫生部门管理,要实现康复医院财务数据和其他医院数据的可比性,首要应该解决会计核算统一的问题。

康复机构是医疗卫生行业较特殊的一个组成部分,由于起步晚,自身资源有限和财政补助不足,与发达国家相比存在较大的差距。要解决其发展中所面临的资金短缺问题,康复机构必须“内外兼修”,建立内部补偿和外部补偿的长效机制,才能有效缓解在医疗卫生体制改革中的窘境。

[1]李建军,密忠祥,程军,等.我国康复机构现状及未来展望[C].北京:第七届北京国际康复论坛,2013:10-14.

[2]郝模,王志锋,信亚东,等.社会互动:医院补偿机制恶性循环模型逻辑推论[J].中华医院管理杂志,1998,14(1):21-27.

[3]宋杨,蔡源益,吴华章.公立医院补偿机制问题研究[J].中国医院管理,2015,35(4):1-2.

[4]万鸿君,彭芳.完善公立医院补偿机制改革的难点与思考[J].中国医院管理,2010,30(2):1-2.

[5]冯博.公立医院补偿机制研究[D].武汉:华中科技大学, 2012:63-66.

[6]密忠祥,程军,崔志茹,等.我国康复机构组织建设研究综述[J].中国医院,2012,16(3):1-4.

Financial Situation and Economic Compensation Mechanism of Rehabilitation Institutions in China

XU Yan-xia1,MI Zhong-xiang2,CHENG Jun2

1.Financial Department of Peking University People's Hospital,Beijing 100044,China;2.Beijing Bo'ai Hospital, China Rehabilitation Research Center,Beijing 100068,China

MI Zhong-xiang.E-mail:mzhx1@sina.com

ObjectiveTo discover the operating problems through analysis of the financial situations of the rehabilitation institutions.MethodsAccording to the different regions and different levels of rehabilitation institutions,416 representative institutions from 26 provinces,municipalities and autonomous regions were surveyed.Results329 effective questionnaires were recalled.57.75%institutions relied on the superior departments in charge of funding,51.09%institutions were in breakeven state.They were lack of sustainable development power,and the capital expenditure was mainly used for staff salaries and equipment purchase.ConclusionTo solve the shortage of funds in the development of rehabilitation institutions,we should establish a long-term mechanism of internal and external compensation.

rehabilitation institutions;financial situation;economic compensation mechanism

10.3969/j.issn.1006-9771.2017.02.025

R197.323

B

1006-9771(2017)02-0242-04

2016-11-23

2017-01-11)

中国残疾人残疾人事业“十三五”发展纲要重点支撑课题(No.15ZD012)。

1.北京大学人民医院财务处,北京市100044;2.中国康复研究中心北京博爱医院,北京市100068。作者简介:徐艳霞(1982-),女,汉族,山西大同市人,硕士,会计师,主要研究方向:医院财务管理。通讯作者:密忠祥。E-mail:mzhx1@sina.com。