知识员工工作流动中的非经济报酬及其激励效应

2017-03-09高中华谢荣艳

赵 晨,高中华,谢荣艳

(1.北京邮电大学 经济管理学院,北京 100876; 2.首都经济贸易大学 工商管理学院,北京 100070;3.河南财经政法大学 MBA学院,河南 郑州 450002)

一、引言

作为创新型人才队伍的主力军,知识员工在创新创业活动中扮演着重要角色。由于知识员工的工作流动能为行业或地区带来较高的知识溢出效应,因此能够更好地促进通过创新资源的优化配置,加快国家创新驱动发展战略的落实[1, 2]。从美国硅谷的经验来看,创新创业文化氛围的塑造很大程度上依赖于知识员工自由的工作流动。硅谷的知识员工更像自由的合同工,可以在不同工作间自由地转换,这使硅谷本身就成为了一个具有高度流动性的人才储备库。例如从贝宝(PayPal)团队走出的员工创建了领英(LinkedIn)、YouTube、Yelp点评、Yammer等7家市值超过10亿美元的公司。再例如,创立于2007年的Dropbox公司,最近一次融资时估值已达100亿美元,其发展迅猛的原因之一是公司大多数员工来自Facebook、Google等创新企业。

由于市场在人才资源配置中日益扮演决定性作用,知识员工流动中经济报酬的变化成为社会各界关注的焦点。在实践领域中,用人单位通常会为引进的知识员工提供更加丰厚的报酬,以便激励他们在本单位的创新工作中发挥更大的作用。在学术领域,大多数研究聚焦于以现金薪酬为代表的经济报酬,例如通过收益或利润分享来认可知识员工在价值创造工作中投入的知识资本,或者提高研发或科研项目中的人头费用来补偿知识员工在创新活动中付出的额外劳动[3]。然而,作为一种具有较高自我实现需求的群体,知识员工在工作流动中除了追求经济报酬的增长外还非常重视非经济报酬的改善[4]。现有研究尚未以实证研究的方式揭示他们到底追求哪些非经济报酬要素的改善,以及不同非经济报酬要素的改善对于提升其创新绩效能够发挥何种激励效应。

时间比较理论为弥补这个研究不足提供了有益的视角。该理论视角的核心逻辑是人们会不由自主地比较现在的自我与过去的自我,从而实现自我提升的目的。为了进行这种时间性地比较,人们会主动寻求一些在进行时间比较时可以参照的依据[5]。经济报酬和非经济报酬是知识员工在工作中获得的两种主要报酬方式。根据该理论,我们认为除了经济报酬增长外,非经济报酬改善也能够为知识员工进行时间比较从而实现自我提升提供重要的参照依据。

二、理论与假设

(一)知识员工工作流动中非经济报酬的要素

非经济报酬是全面报酬体系中的重要组成部分。例如,世界薪酬协会构建的全面报酬中,除了薪酬、福利等可以用货币衡量的、有形的经济报酬外,还包括认可与成就感、学习成长、工作生活平衡、社会地位等无法直接用货币衡量的非经济报酬要素[6]。非经济报酬是探讨知识员工激励与管理问题的重要切入点。这是因为:一方面,知识员工会依靠头脑中较为隐性的知识来创造价值,这部分贡献难以单纯地依靠经济报酬来加以衡量和激励,当他们所获得的报酬体现不出自己做出的贡献之后将导致工作满意度的下降[7]。另一方面,知识员工具有较高成就动机,他们希望在工作中获得更高水平的成就感,提升自身价值,而不仅仅取得以货币收入为主的经济报酬[6]。

在工作流动背景下,非经济报酬改善不仅能够让员工对新的工作环境产生更高的满足感与成就感[8],而且还能够让他们产生更为积极的自我评价。时间比较理论指出,为了实现自我提升的目的,人们往往希望通过多方面的证据来形成积极的自我评价,即认识到当前的自我是否显著优于过去的自我[9]。知识员工工作流动中非经济报酬的改善往往会成为他们进行时间比较的一种重要依据。然而以往研究在探讨知识员工的非经济报酬时,更多基于单一的雇主模式定性地指出一些构成要素,但很少以实证方法来动态地分析知识员工通过变换工作追求哪些方面非经济报酬的改善。因此,本研究的首要目的就是通过探索性因子分析来揭示知识员工工作流动中非经济报酬所包括的要素。

(二)非经济报酬改善对知识员工创新绩效的直接激励效应

非经济报酬主要体现的是员工与雇主之间的社会交换关系,雇主能够通过为员工提供挑战性的工作任务、有前景的职业发展、稳定的工作环境和保障等非经济报酬,帮助他们更好地获得个人成长和自我实现[10]。研究表明,合理的非经济报酬有助于激发员工对工作任务的内在动机[11],而内在动机又从根本上决定着人们的行为,具有较高内在动机的个体更容易体会到工作的巅峰感受,也就是说当人们受到内在动机驱动时,更加容易在工作或者其他感兴趣的活动中,获得强烈的适应感和成就感,并因此沉浸其中[12]。对于知识员工而言,由于非经济报酬有利于满足他们在尊重认可、自我实现等较高层次的需求,因此可能会很好地激发他们的内在工作动机。

时间比较理论表明,人们根据特定的参照依据进行时间比较之后形成的自我知觉会影响他们之后的态度和行为[5, 9]。工作流动是知识员工进行时间比较的重要契机,他们通过工作变换获得的非经济报酬改善,例如获取更多的职业发展机会、自我价值能够被更多的人尊重认可等,不仅能够很好地满足他们较高层次的需要,激发对创新工作的内在动机[12],而且还能够为他们与过去的自我进行多方面比较提供更多的依据,形成有利于维持和提升自我概念的积极评价,进而在当前单位的创新工作中付出更多的精力。因此,我们假设:

假设1:知识员工从工作流动中获得的非经济报酬改善对他们在新单位的创新绩效具有正向的影响。

(三)非经济报酬改善对经济报酬增长与创新绩效之间关系的调节效应

经济报酬主要体现的是员工与雇主之间的经济交换关系,即员工在工作中付出努力之后会从雇主那里获取相应的报酬作为补偿[13]。研究发现,在预测绩效改进方面,经济报酬比社会认可、绩效反馈等非经济激励手段更为有效[6]。对于知识员工而言,创新绩效是最能代表他们绩效水平的指标[14]。由于是一种具有探索性和创新性的高强度劳动,需要耗费大量的脑力与精力,为此知识员工必须全身心地投入,而充足的经济报酬能够满足他们的基本需求,为之提供一份安稳的生活保障,让他们不必为生计而疲于奔波,安心于当前的创新工作,把大量的精力投入到创新活动之中[4]。

然而,经济报酬在知识员工激励中具有一定的局限性[13]。首先,在创新活动中,知识员工需要掌握前沿的知识与技能,这样才能更好地进行创新。前沿知识和技能的学习则具有较强的未来导向,而经济报酬的发放依据主要是当前的工作绩效,是一种对已经取得的绩效给予的补偿性回报,仅向知识员工支出经济报酬不足以促使他们不断更新工作相关的知识或技能[15]。其次,从知识员工本身来说,他们具有较强的自主性需求,希望自己在创新工作中有较大的话语权,这种需求也难单独用经济报酬来满足,组织可以通过工作设计来赋予他们更多做决策的权利[16]。知识员工从工作流动中获得的非经济报酬改善不仅能够很好地补充经济报酬增长的不足,而且还可以帮助他们形成更加积极的自我概念,更好地实现自我提升的目的,进而让他们更加信心满满地投入创新工作[17]。因此,我们假设:

假设2:知识员工从工作流动中获得的非经济报酬改善对经济报酬增长与创新绩效之间的关系具有正向调节作用,即能够强化经济报酬增长对创新绩效的正向影响。

三、研究方法

(一)样本选取与数据收集

本研究的样本来自于南京、成都、广州、哈尔滨和武汉5个省会城市的85家企业、高校和科研院所中的科研人员。由于他们在实际工作中都需要大量地运用自身拥有的知识,因此符合本研究界定的知识员工群体。根据本研究的目的,知识员工需要对当前单位与之前单位非经济报酬和经济报酬的变动情况进行比较,并且我们关注的因变量创新绩效的实现需要一定的时间周期,因此我们确定了三个标准对样本进行筛选:本科以上学历,有一次以上的工作变换经历,在当前单位从事创新工作满一年。根据这三个标准获得的最终研究样本包括个人有效问卷637份(其中企业361份、高等院校163份、科研机构113份)。

(二)非经济报酬改善、经济报酬增长与创新绩效的测量

非经济报酬改善的测量指标基于以往文献和访谈总结而来,包括“自我成就感”、“与领导的关系”以及“工作与家庭的平衡”等17项内容,详情如表1所示。在调查问卷中,本量表的引导语为“与上一个单位的工作相比,您当前的工作在以下各方面的变化如何?”采用5点李克特量表要求被调查者评价当前单位和上一个单位在这17个方面是否有所改善,其中1表示比上一工作单位差很多,3表示基本不变,5表示比上一工作单位好很多。

表1 知识员工非经济报酬改善的三因子结构

注:各维度的因子载荷用加粗字体表示。

由于上述17个测量指标涉及非经济报酬改善的多个方面,对这些指标进行逐一分析容易分散研究者的注意力,因此为了对知识员工非经济报酬包括的要素做出更为深入的分析与解释,本研究应用Stata13.0统计软件对17个指标进行了探索性因子分析。通过Bartlett球形检验(χ2= 6289.96,df= 136,p< 0.001)及KMO检验(KMO= 0.93),表明各指标之间相关度较高,存在共享潜在因子,适合进行因子分析。通过主成分分析法对测量指标进行Promax斜交旋转,提取特征根大于1的因子,最终抽取出3个因子,累计解释方差比例为65.06%,各指标在相应因子上都具有较大的载荷,处于0.56至0.91之间。

其中,因子1共有10个指标,主要内容包括个人成就、能力开发、研究兴趣和发展机会等,我们将该因子命名为“学习成长”。因子2共有4个指标,其主要内容包括与单位同事、领导和同行的关系等,我们将该因子命名为“人际交往”。因子3共有3个指标,其主要内容包括工作稳定、工作压力释放以及工作与家庭平衡等,我们将该因子命名为“稳定平衡”。详见表1所示。在此基础上,我们根据因子得分函数系数矩阵计算17个测量指标的线性组合,并将各因子得分值保存为新的变量,分别命名为“学习成长”、“人际交往”和“稳定平衡”,用此3个新变量代替原有17个测量指标进行回归分析。

经济报酬增长主要反映知识员工报告在当前工作中税后现金薪酬是否有一定的涨幅,我们在衡量经济报酬增长时仅考虑了现金薪酬,包括工资、津贴、奖金等,但没有考虑单位提供的各种福利。一个原因就是本研究的不少样本来源于科研院所和高校,在大多数情况下,福利更多是由工会统一发放,与绩效关联较小,不同员工之间缺乏差异性,对他们的激励作用并不大。经济报酬增长的具体测量方法是当前税后年收入减去刚到本单位时税后年收入的差值。在本研究中,经济报酬变化的均值为2.72万元,标准差为2.91万元。

近日,国家重点灾后重建项目——甘肃省舟曲县县城及周边地域山洪灾害防治监测预警系统通过了甘肃省舟曲水利灾后重建项目办公室组织的验收,该项目由武汉联宇技术股份有限公司承建。

因为本研究样本涵盖科研院所、高校和企业等多种类型的单位,各类型单位对创新绩效的评价不尽相同,所以我们提出了尽可能广泛代表各单位评价特征的5个测量指标,具体包括“近三年主持的科研/研发项目经费”、“近三年负责科研/研发项目转化的销售额”等,详细如表2所示。

为集中反映创新绩效的主要方面,本研究同样对以上5个指标进行了探索性因子分析。通过Bartlett球形检验(χ2= 829.52,df= 10,p<0.001)及KMO检验(KMO= 0.58),各指标之间相关度较高,适合进行因子分析。通过主成分分析法对测量指标进行Promax斜交旋转,提取特征根大于1的因子,最终抽取出2个因子,累计解释方差比例为79.76%,各指标在相应因子上都具有较大的载荷,处于0.62至0.96之间。

表2 创新绩效的两因子结构

注:各维度的因子载荷用加粗字体表示。

因子1共有2个指标,其主要内容包括近三年负责或参与的科研/研发项目转化的销售额,我们将该因子命名为“成果效益”。因子2共有3个指标,其主要内容包括近三年专利数量、论文数量、科研/研发项目经费金额等,我们将该因子命名为“成果数量”。从实现周期长短来看,科研成果效益反映的是他们长期的创新绩效,而成果数量反映的是科研人员短期的创新绩效。在此基础上,我们根据因子得分函数系数矩阵计算5个测量指标的线性组合,并将各因子得分值保存为新的变量,分别命名为“成果效益”和“成果数量”,用此2个新变量代替原有5个测量指标进行下面的回归分析。

由于知识员工的创新绩效可能会受到很多其他因素的影响,为了避免这些因素对本研究的结论产生过多干扰,我们在本研究中把这些因素设置为控制变量:性别(女性为参照类)、年龄、教育水平(本科为参照类)、婚姻状况(未婚为参照类)、子女状况(无子女为参照类)、调研城市(南京为参照类)、工作流向(企业流向企业为参照类)以及当前单位工作年限。

四、数据分析结果

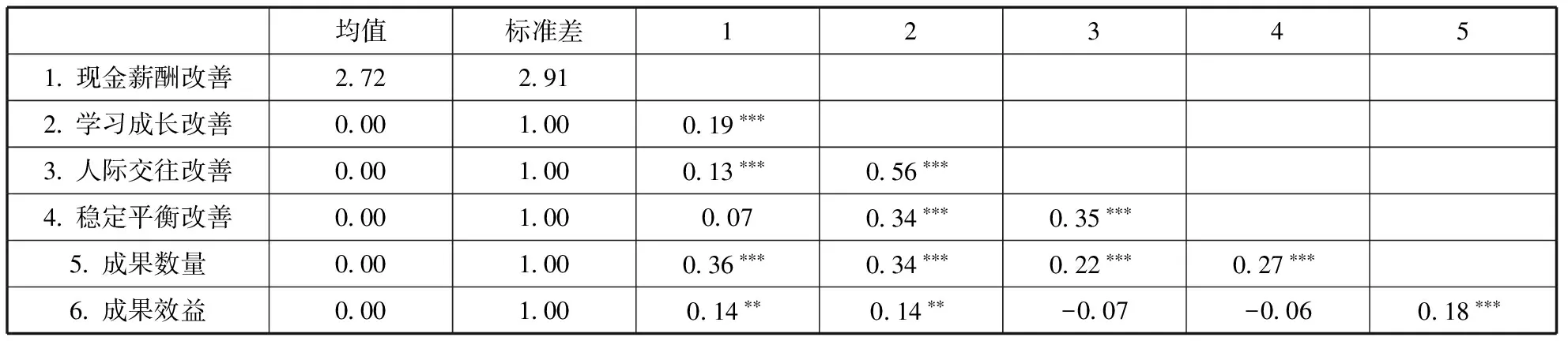

(一)描述性统计分析

表3显示了各主要研究变量的平均数、标准差和相关系数。除现金薪酬改善与稳定平衡改善、成果效益与人际交往改善和稳定平衡改善之间相关性不显著之外,其余变量之间均显著正相关,这为建立回归模型提供了必要前提。

(二)回归分析与假设检验

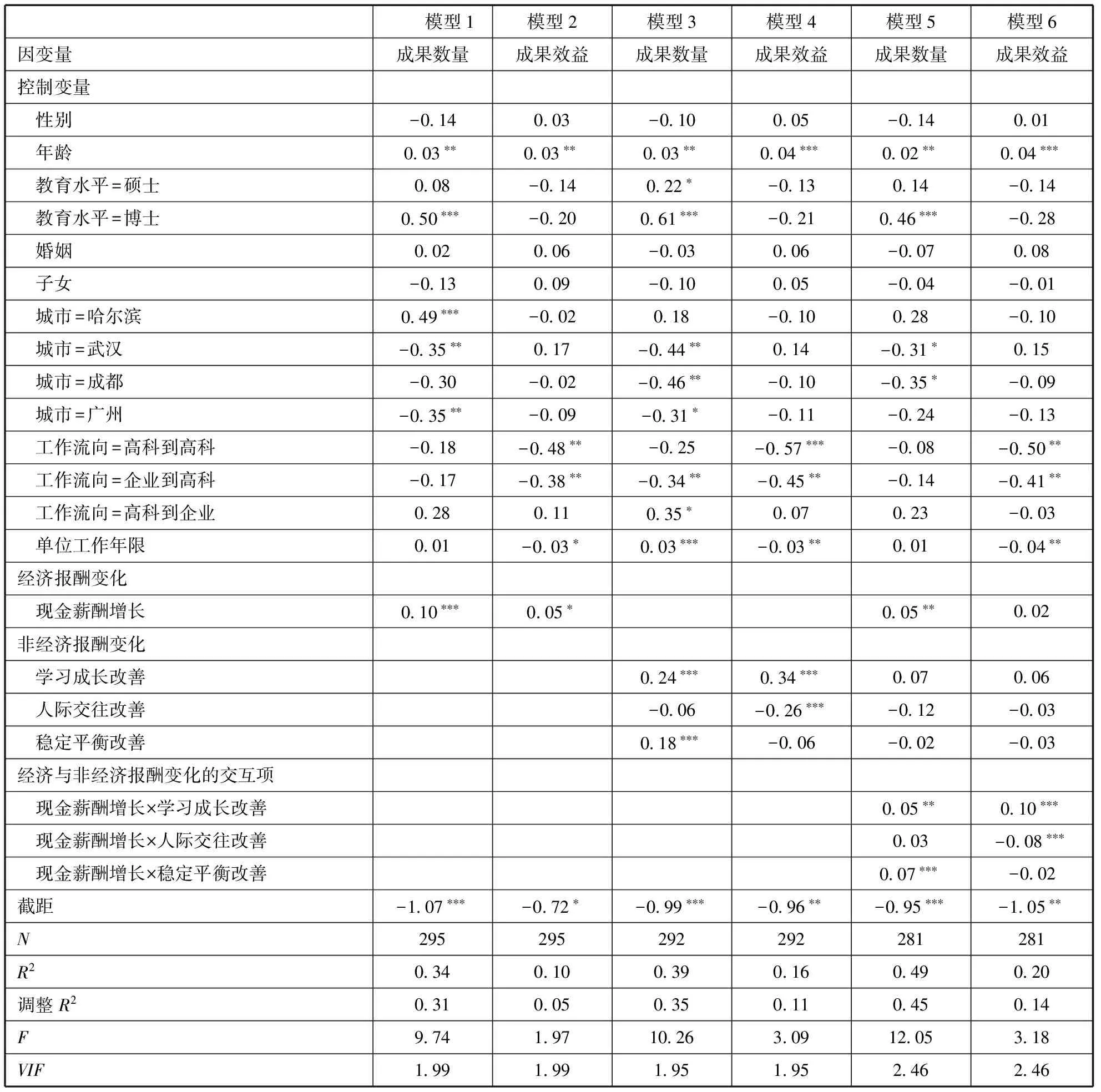

工作流动后,经济报酬改善、非经济报酬改善以及二者的交互效应对知识员工在新单位的成果数量和成果效益的影响如表4所示。根据模型1和模型2,在加入一系列控制变量的条件下,现金薪酬增长对成果数量和成果效益均有显著影响(β= 0.10,p< 0.01; β= 0.05,p< 0.10),而且对成果数量的影响要大于成果效益。

假设1预测知识员工从工作流动中获得的非经济报酬变化对创新绩效有正向影响。如表4中模型3和模型4所示,学习成长改善和稳定平衡改善对成果数量分别具有显著正向影响(β= 0.24,p< 0.01;β= 0.18,p< 0.01),而人际交往改善对成果数量的影响不显著(β= -0.06,p> 0.10)。与对成果数量的影响不同,学习成长改善对成果效益具有显著正向影响(β= 0.34,p< 0.01),人际交往改善对成果效益具有显著负向影响(β= -0.26,p< 0.01),而稳定平衡改善对成果效益的影响不显著(β= -0.06,p> 0.10)。因此,假设1得到部分验证。

表3 描述性统计分析结果

注:*p< 0.1,**p< 0.05,***p< 0.01。

表4 回归分析结果

注:教育水平的参照类别为本科;城市的参照类别为南京;工作流向的参照类别为企业到企业;高科表示高校和科研院所;*p< 0.10,**p< 0.05,***p< 0.01。

假设2预测非经济报酬变化能够强化经济报酬增长对创新绩效的正向影响。我们将以现金薪酬为代表的经济报酬增长,以学习成长、人际交往和稳定平衡为代表的非经济报酬改善以及二者的乘积项,分别引入对科研成果数量和成果效益的回归模型。如表4中模型5和模型6所示,现金薪酬增长与学习成长改善的乘积项以及现金薪酬增长与稳定平衡改善的乘积项对成果数量均具有显著正向影响(β= 0.05,p< 0.05;β= 0.07,p< 0.01),现金薪酬增长与人际交往改善的乘积项对成果数量的影响不显著(β= 0.03,p> 0.10)。与对成果数量的影响不同,现金薪酬增长与学习成长改善的乘积项对成果效益具有显著正向影响(β= 0.10,p< 0.01),而现金薪酬增长与人际交往改善的乘积项对成果效益具有显著负向影响(β=-0.08,p< 0.01),现金薪酬增长与稳定平衡改善的乘积项对成果效益的影响不显著(β=-0.02,p> 0.10)。因此,假设2得到部分验证。

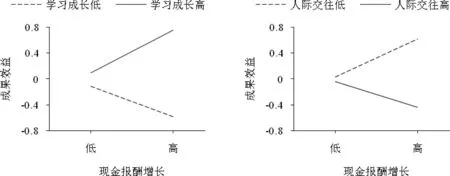

为更直观地反映非经济报酬改善对经济报酬增长与成果数量之间关系的调节作用,我们绘制了如图1所示的调节效应图。对于获得较多学习成长的知识员工(高于均值1个标准差),现金薪酬的增长能较大幅度提升成果数量;而对于获得较少学习成长的知识员工(低于均值1个标准差),现金薪酬的增长对成果数量的提升作用并不明显(见图1a)。与之类似,对于获得更多稳定平衡感的知识员工(高于均值1个标准差),现金薪酬的增加能较大幅度提升成果数量;而对于稳定平衡感降低的知识员工(低于均值1个标准差),现金薪酬的增加对成果数量的提升作用并不明显,甚至略有降低(见图1b)。

图2表示非经济报酬改善对经济报酬增长与成果效益之间关系的调节作用。对于获得较多学习成长机会的知识员工(高于均值1个标准差),现金薪酬的增加能较大幅度提升成果转化效益;而对于获得较少学习成长机会的知识员工(低于均值1个标准差),现金薪酬的增加反而会降低成果的转化效益(见图2a)。与之相反,对于较上一工作单位感受到人际交往关系改善的知识员工(高于均值1个标准差),现金薪酬的激励作用降低,并且会在一定程度上降低成果转化效益;而对于感受到人际交往变差的知识员工(低于均值1个标准差),现金薪酬的激励作用增强,并且会在一定程度上提升成果转化效益(见图2b)。

图1a 学习成长改善的调节作用 图1b 稳定平衡改善的调节作用图1 非经济报酬改善对经济报酬增长与成果数量之间关系调节作用

图2a 学习成长改善的调节作用 图2b 人际交往改善的调节作用图2 非经济报酬改善对经济报酬增长与成果效益之间关系调节作用

五、分析与讨论

(一)主要结论

第一,知识员工在工作流动中希望获得的非经济报酬改善包括学习成长、人际关系与稳定平衡三个要素。其中,学习成长是指这份工作是否为知识员工提供专业特长发挥、自我价值实现、职业提升与发展等的机会。除了学习成长之外,知识员工还在乎人际关系和稳定平衡,他们与领导、同事、同行等较为融洽的关系能够让他们更好地融入单位内外的各种圈子[18]。此外,在特定社会秩序下获得稳定平衡,例如较高水平的职业稳定性和工作家庭平衡、较低水平的工作压力等,也是中国传统文化影响下人们所广泛追求的一种生存状态[19],企事业单位把稳定平衡作为一种非经济报酬能够让知识员工更加安心于创新工作。

第二,学习成长改善不仅对成果数量和成果效益均有显著的直接正向影响,而且对经济报酬增长与成果数量、成果效益之间的正向关系有强化作用。该结论说明,知识员工一方面可以利用诸多学习成长机会来获取前沿的知识和技能,提升个人专长和研究胜任能力,创造出更多的创新成果,另一方面还可以拥有更大的平台来实现创新成果的转化[19]。此外,学习成长还能强化经济报酬增长对知识员工的正向影响,即在学习成长得以较大幅度改善的条件下,当前单位提供的经济报酬增长能够更好地促进他们投入到创新工作之中,从数量和质量两方面提升创新绩效水平。

第三,人际交往改善对成果效益有显著的直接负向影响并且能够减弱经济报酬增长与成果效益之间的正向关系,但对成果数量本身以及经济报酬增长与成果数量之间的关系没有显著影响。以往研究广泛地从社会关系网络视角探讨了人际交往对员工绩效和行为的积极影响[20]。然而,本研究发现人际交往改善并没有起到预期中的积极作用,不仅对成果效益有直接的负向影响,而且还能改变经济报酬与成果效益之间的正向关系,主要原因可能是由于工作流动后相对集中的人际交往会分散并消耗知识员工本该投入到创新工作中的认知资源,导致他们无暇顾及创新成果向市场效益的转化。

第四,稳定平衡改善对成果数量有显著的直接正向影响并且能够强化经济报酬增长与成果数量之间的正向关系,但对成果效益本身以及经济报酬增长与成果效益之间的关系没有显著影响。稳定平衡改善之所以对成果数量和成果效益这两种创新绩效产生不同的作用,是因为这两方面的创新背后需要的支撑动力有所差异。专利、论文、项目经费等成果数量能直接受到知识员工努力程度的影响,而成果转化除了知识员工自身的努力外,还受到政策、经济、市场等各种外在因素的影响,知识员工的成果能否转化为销售额,还需要所在单位做好协调配合工作,例如后续开发、成果转移、市场推广等。

(二)管理启示与对策建议

第一,基于全面薪酬的视角吸引和激励人才,为创新驱动发展提供人才支撑。当前人才市场主要以现金薪酬和股权激励为代表的经济报酬来优化人力资本配置,企事业单位也主要依靠经济报酬来促进人才资源集聚。本研究发现知识员工在工作流动中不仅追求经济报酬的改善,而且还希望在个人学习成长、人际关系改善与工作生活稳定平衡为代表的非经济报酬要素上获得提升。这就要求企事业单位采取适应创新驱动发展要求的人才引进思路,整合经济报酬和非经济报酬各自的优势,使非经济报酬同样成为吸引和激励人才的重要方面。尤其是在经济报酬短期内无法显著提升的条件下,企事业单位可以通过内部激励制度的完善和人力资源管理水平的提升来激发知识员工队伍的创新活力。

第二,本研究发现,学习成长的改善不仅可以直接促进成果数量和成果效益的提升,而且还可以强化经济报酬增长的激励作用。据此企事业单位应通过如下措施为知识员工搭建有利于学习成长的平台。一是提供多种形式的学习成长机会,注重有其他单位工作经历的新员工在本单位研究能力的再度提升,而不是单纯消耗这些新员工在原单位的知识经验储备。二是构建有效的行政和学术服务支撑体系,简化繁文缛节式的管理,支持知识员工把有限的时间和更多精力投入到科研任务本身以及自身的学习成长之上;三是放开职称职务、技术级别的数量限制,建立以第三方独立组织的科研绩效评价、同行评价和专业评价相结合的晋升制度,完善职业发展通道建设。

第三,企事业单位应从人际交往与稳定平衡两方面着力塑造能让知识员工获得人文关怀的制度环境。本研究发现,人际交往并非如预期一样会对成果数量和成果效益这两种创新绩效均形成积极的影响,相反会对成果效益产生消极影响,并且减弱经济报酬增长对成果效益的积极影响。这就意味着在工作流动中,知识员工的人际关系改善并非越多越好,过多的人际交往不仅会消耗知识员工自身的时间与精力,而且还会在项目评审、成果鉴定等活动中损害公平竞争的原则,挫伤广大知识员工的积极性,降低现金薪酬的基础性激励作用,因此企事业单位应对知识员工的人际交往进行合理引导。此外,本研究还发现,稳定平衡虽然对成果效益影响不显著,但对创新绩效中的成果数量有显著影响,这是因为在创新活动中充斥着大量不确定因素,企事业单位需建立创新创业的容错机制,营造宽容失败、鼓励创新的良好文化氛围,为知识员工提供稳定平衡的工作环境,能让他们更加心无旁鹜地去做创新。

第四,企事业单位应实施以增加知识价值为导向的分配政策,保障知识员工经济报酬的合理增长。本研究发现在经济报酬增长比较合理的前提下,非经济报酬的改善才能对知识员工的创新绩效起到杠杆作用。然而,不少单位的薪酬增长制度与知识员工在创新工作中创造出的价值缺乏必然的联系,导致“留不住人”的现象非常普遍。这就需要企事业单位创新性地通过股权期权分配、成果收益共享等激励措施来认可知识员工在创新活动中的贡献,这有助于充分激发他们的积极性、主动性和创造性,加快实施创新驱动发展战略。据此,企事业单位也应确立合理的薪酬增长制度,吸引并留住能为创新发挥重要价值的知识员工。

[1]冯南平, 魏芬芬. 创新要素区域流动的影响因素及其时间差异分析[J]. 中国科技论坛, 2017(2): 114-120.

[2]谢荣艳, 葛 鹏. 基于组织层面的科研机构人员流动影响因素研究[J]. 中国科技论坛, 2017(1):129-135.

[3]郭英远, 张 胜. 科技人员参与科技成果转化收益分配的激励机制研究[J]. 科学学与科学技术管理, 2015, 36(7): 146-154.

[4]Yan M, Peng K Z, Francesco A M. The differential effects of job design on knowledge workers and manual workers: A quasi-experimental field study in China [J]. Human Resource Management, 2011, 50(3): 407-424.

[5]Ross M, Wilson A E. It feels like yesterday: Self-esteem, valence of personal past experiences, and judgments of subjective distance [J]. Journal of Personality & Social Psychology, 2002, 82(5): 792-803.

[6]Aguinis H, Joo H, Gottfredson R K. What monetary rewards can and cannot do: How to show employees the money [J]. Business Horizons, 2013, 56(2): 241-249.

[7]Porfeli E J, Mortimer J T. Intrinsic work value-reward dissonance and work satisfaction during young adulthood [J]. Journal of Vocational Behavior, 2010, 76(3): 507-519.

[8]Krausert A. HRM systems for knowledge workers: Differences among top managers, middle managers, and professional employees [J]. Human Resource Management, 2014, 53(1): 67-87.

[9]Wilson A E, Ross M. From chump to champ: People’s appraisals of their earlier and present selves [J]. Journal of Personality & Social Psychology, 2001, 80(4): 572-584.

[10]Kwon J, Hein P. Employee benefits in a total rewards framework [J]. Benefits Quarterly, 2013, 29(1): 32-38.

[11]Kruglanski A W, Riter A, Arazi D, et al. Effect of task-intrinsic rewards upon extrinsic and intrinsic motivation [J]. Journal of Personality & Social Psychology, 1975, 31(4): 699-705.

[12]Ryan R M, Deci E L. Self-determination theory and the facilitation of intrinsic motivation, social development, and well-being [J]. American Psychologist, 2000, 55(1): 68-78.

[13]全裕吉. 高新技术企业虚拟型学习团队的双重激励约束机制——经济契约与心理契约的互动[J]. 管理世界, 2010(6): 179-181.

[14]张宏如. 心理资本对创新绩效影响的实证研究[J]. 管理世界, 2013(10): 170-171.

[15]徐 鹏, 白贵玉, 陈志军. 知识型员工参与激励与创新绩效关系研究——组织公民行为的非线性中介作用[J]. 科学学与科学技术管理, 2016, 37(5): 129-137.

[16]Yanadori Y, Cui V. Creating incentives for innovation? The relationship between pay dispersion in R&D groups and firm innovation performance [J]. Strategic Management Journal, 2013, 34(12): 1502-1511.

[17]张 婕, 樊 耘, 张 旭. 组织激励与组织约束对员工创新的二元影响研究——基于应激交互作用理论[J]. 预测, 2015, 34(6): 1-7.

[18]高中华, 赵 晨, 李超平, 等. 高科技企业知识员工心理资本对其离职意向的影响研究——基于资源保存理论的调节中介模型[J]. 中国软科学, 2012(3): 138-148.

[19]阮国祥, 毛荐其, 马立强. 员工即兴行为对个体创新绩效作用机制的跨层次研究——基于新能源创业企业的实证[J]. 中国软科学, 2015(1): 108-117.

[20]Mäkelä K, Brewster C. Interunit interaction contexts, interpersonal social capital, and the differing levels of knowledge sharing [J]. Human Resource Management, 2009, 48(4): 591-613.