东亚货币稳定性以及央行干预手段有效性的研究

2017-03-09王璐

王璐

【摘要】本文通过ARMA(m,n)-GARCH(p,q)模型,EGARCH模型和GARCH-M模型对东亚五国货币的波动性进行比较分析。研究发现,日元,韩元和林吉特对外界金融冲击的抵抗能力较弱,日元和林吉特存在风险溢价效应。人民币和新加坡元的整体波动性较低,新加坡元汇率长期来看都是相当稳定,并且模型不存在风险溢价和杠杆效应,而人民币汇率收益率存在较强的杠杆效應。中国央行的干预政策能够有效较低货币汇率的波动性,而日本和马来西亚央行的干预政策提升了货币汇率的波动性。

【关键词】东亚货币 稳定性 央行干预

四、结论

本文研究发现,日元,韩元和林吉特对外界金融冲击的抵抗能力较弱。另外日元和林吉特存在风险溢价效应,说明这两种货币风险和收益呈正相关。而韩元和林吉特存在杠杆效应,说明这两种货币面对负向冲击时比正向冲击更容易增加持有该汇率的风险。这都进一步印证了上述三种货币相比较更容易受外界影响造成波动。

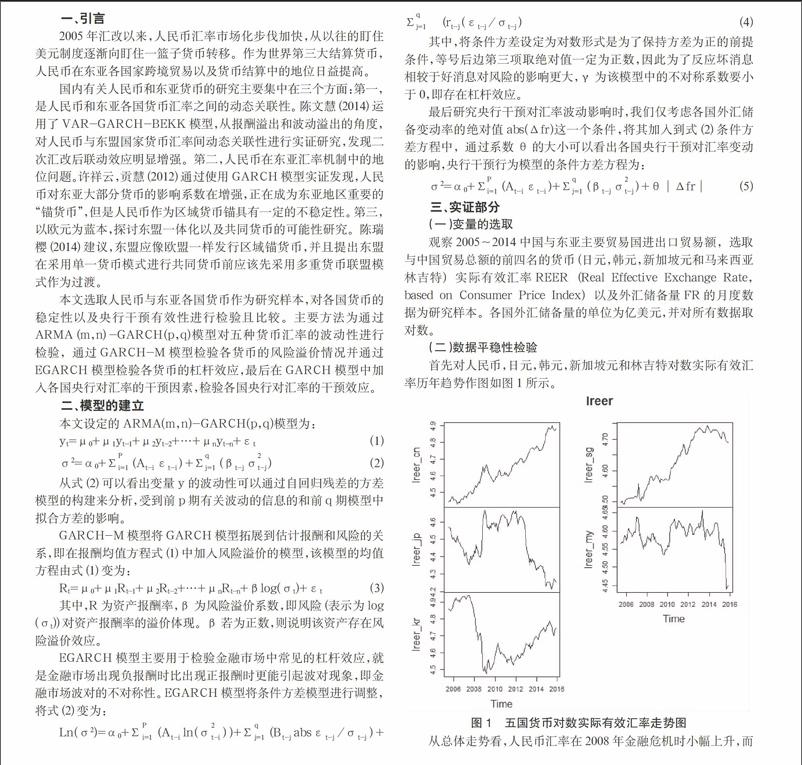

长期看来,人民币和新加坡元的整体波动性较低且都呈现上升趋势。新加坡元汇率序列残差在统计上没有显著的ARCH型态的异方差,说明收益率波动长期来看都是相当稳定,并且模型不存在风险溢价和杠杆效应。而人民币汇率收益率存在较强的杠杆效应,面对负向冲击时具有更大的风险,但是从历史数据看都保持了一定的稳定性。

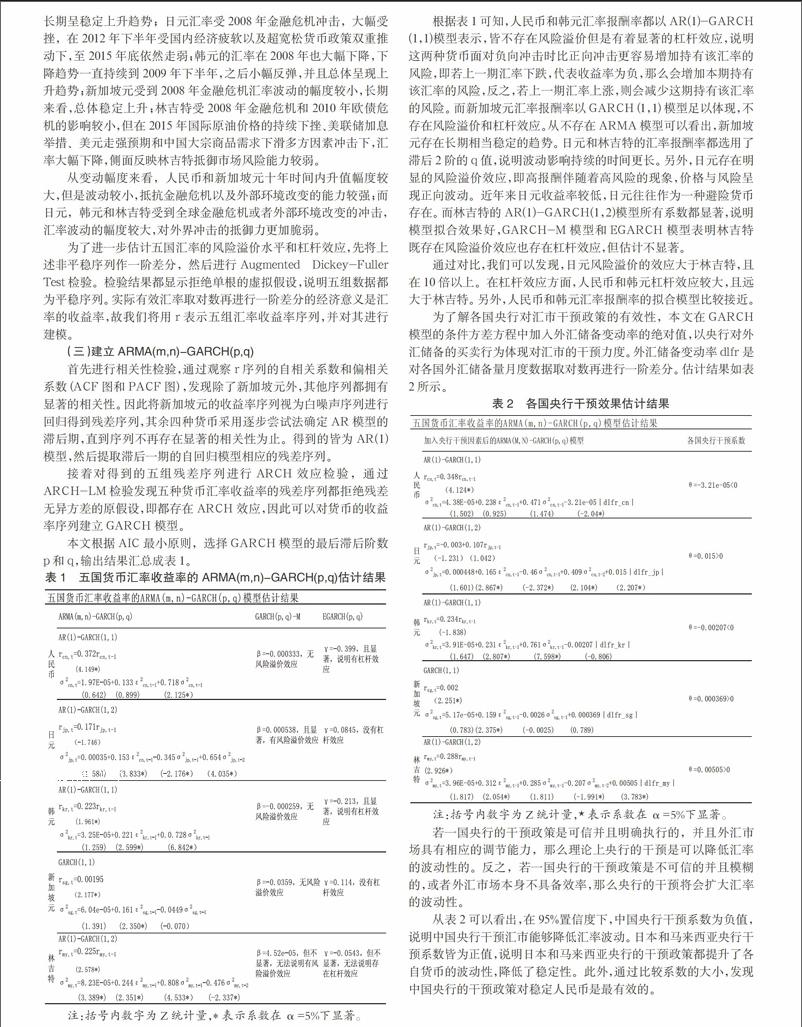

加入各国央行外汇储备量变动率绝对值的变量,研究发现中国央行的干预政策能够有效较低货币汇率的波动性,而日本和马来西亚央行的干预政策提升了货币汇率的波动性。

参考文献

[1]陈文慧.人民币与东盟国家货币汇率动态关联性分析[J].西部金融,2014(11).

[2]陈瑞樱.东盟共同货币的可行性研究[D].上海:上海师范大学,2014.

[3]王昭伟.外汇市场的协同波动与联合干预[J].国际金融研究,2011(06).

[4]许祥云,贡慧.人民币美元汇率走势对东亚货币影响的实证研究[J].国际经贸探索,2012(08).