浅析电子金融平台对普惠金融的促进作用

2017-03-03熊家林吴锡华陈磊杨宝驹李以岳

熊家林+吴锡华+陈磊+杨宝驹+李以岳

摘 要 普惠金融强调的是使各个阶层跟上社会进步和现代化的步伐,那么其工作就要靠基层的金融机构进行具体落实。显然的是,为了全面建成适应社会目标的普惠金融体系,必须进一步适应惠及面广,发展迅速的电子平台。本文将以支付宝为例介绍电子平台的金融服务对普惠金融的促进作用,并对其现状进行深入分析探讨。

关键词 普惠金融;互联网金融;支付宝

近十年来,普惠金融受到国际社会的广泛关注和重视,联合国和G-20国家领导人对普惠金融的研究和推广给予了大力支持。党的十八届三中全会明确提出发展普惠金融。2015年《政府工作报告》提出,要大力发展普惠金融,让所有市场主体都能分享金融服务的雨露甘霖,要推进普惠金融发展,提高金融服务的覆盖率、可得性和满意度,增强所有市场主体和广大人民群众对金融服务的获得感。

普惠金融体系向着多元化,多层次,多角度,网络化的发展方向进行。但是随着互联网金融,互联网借贷平台,互联网理财等多形式的创新线上金融服务快速发展。传统的存贷款业务受到新一轮的冲击,但是也意味着一种全新的贴近基层的提供金融服务的方式在迅速演变以及被完善,金融服务体系随着电子技术的发展能够和互联网科技更好的结合,并且提供更加完备的金融服务。

一、电子支付与普惠金融

(一)电子支付的发展及现状

在如今电子支付随处可见的情况之前,也就是電子支付发胀的初期,银行起完全主导的作用。并且通过电子支付构建大型企业之间的支付通道,担任桥梁的角色。但是随着“过桥群体”的种类多元化,数量呈放大趋势,中小型商户的需求以及电子支付的市场便日益显露出来。嗅觉灵敏者立即作为第三方成为支付媒介,而支付宝可以称得上其中翘楚。

2004年支付宝从淘宝网独立出来成为单独分支,2013年推出余额宝使得用户在随时支出转账的同时得到固定收益。2015年,中国网民数量为6.88亿人,而支付宝实名认证的用户群体达到惊人的3亿多。同时对比近些年互联网交易的金额数量,从2010年的17万亿,到14年已有400万亿,互联网金融的概念迅速侵入到日常生活中。支付宝作为电子支付的龙头老大,成为人人能够并愿意使用的“电子钱包”。

(二)电子支付对普惠金融的意义

作为从国外引入的概念,普惠金融在我国发展较慢。但是,近年普惠金融在国内外飞速发展,央行行长周小川在2016年3月政协会议上面着重提到的普惠金融八大方面的第五点就是电子支付。所谓普惠金融就是普遍惠及大众群体的金融服务体系。但是在中国金融区域化严重的情况下,迅速发展崛起的电子支付其实是一个很好的突破口。从贝壳、金银到纸币,电子货币,随着货币形式的发展支付形式也不断向便捷化,日常化,安全化代代更迭。电子支付特点就是发展迅猛而惠及面广泛,受众群体——货币使用者的支付体验也是显著提升的。这便是对普惠金融的很好呼应:投注更多关注到基础金融服务,任何阶级群体都可以享受到此类金融服务带来的高效便捷体验。

(三)普惠金融下电子支付的问题

但是普惠金融下的电子支付发展依旧遇见许多阻碍以及问题:1.难以保障支付安全,行业缺乏规范标准。仍有部分群体对支付宝等电子支付模式感到不适,除去对互联网知识的匮乏,以及往年生活习惯等因素影响,电子支付本身的安全性问题还有待解决。甚至在2016年部分保险公司创新性的推出了借款人购买交易资金损失险等新兴互联网金融险种。然而各种支付平台缺乏统一的完善的行业规范去遵循。2.创新增加监管难度,漏洞诱使网络犯罪。电子支付的支付模式以及互联网技术的创新构成其核心竞争力。但是随着技术的成熟,其间流程以及参与者关系越来越复杂,电子支付成为“黑匣子”,只知道两头参与者,但是理不清中间关系人以及资金动向。再加上电子凭证逐步取代纸质凭证,甚至根本不存在凭证。交易流程的监管变得尤为复杂和困难,更有甚者出现网络攻击手段阻碍电子支付的正常进行。

美国 1978 年《电子资金传输法》,欧盟2007年11月《境内市场支付服务指令》的颁布都对电子支付体系有所涉及。吸取国外治理经验并且不断完善,积极创新,电子支付必将为普惠金融服务体系在中国的具体落实奠定牢固基础。

二、线上保险与普惠金融

2013年11月份,由阿里巴巴的马云、中国平安的马明哲、腾讯的马化腾联手设立的众安在线财产保险公司,除注册地上海之外,全国均不设任何分支机构,完全通过互联网进行销售和理赔服务,并分别与保险公司寻求合作。马化腾在众安保险开业仪式上的发言上,首次提出国内“互联网+”理念。众安保险的定位是护航互联网生态,成立不到一年的时间,累计服务客户超过2亿;护航了2014年双11年,一天的保单就超过了1.5亿。支付宝也借机随之推出在线保险服务,对当下倡导的“普惠金融”起到极大的促进作用。

(一)普及方面

2014年原保险保费收入20234.81亿元,同比增长17.49%。在支付宝推出保险服务的2013年底,2014年原保险保费收入相比2013年增加3012.57亿元,增长了6.29个百分点,相比之前增长幅度显著。值得一提的是,国内获准经营互联网保险业务的公司从 2011 年的 28 家上升到 2015 年的 110 家,保费规模也从 32 亿元激增至 2234 亿元,五年间翻了将近69 倍。财产险公司互联网业务保费收入 768.4 亿元,比2011 年增长 34.4 倍,占产险公司全部业务的 9.1%,上升8.6 个百分点;人身险公司互联网业务保费收入 1465.6 亿元,比 2011 年增长 141 倍,占人身险公司全部业务的9.2%,上升 9.1 个百分点。互联网保费在总保费收入中的占比从 2011 年的 0.12%上升到 2015 年的 9.2%。

(二)惠及方面

随着支付宝保险平台逐渐被大家所熟知,越来越多的用户习惯于使用支付宝购买保险。支付宝推出的一系列保险品种,如:家财险、“晚点乐”航班延误险、全年自驾车意外险、银行卡盗刷险、扶老人险、跑步无忧险、碎屏险等,这些极其贴近生活细节的险种,强调实用性,顺应顾客的可能存在的需求设计的,加之保费也较低,大多是几元至几十元的,对于绝大多数用户都是可以接受的。支付宝保险服务受众门槛极低,真正地体现了其惠及大众的思想,在互联网金融的基点上呼应普惠金融的理念。

(三)支付宝保险服务对普惠金融的推动作用

2016年11月18日,在乌镇举行的“互联网+普惠金融”论坛上,蚂蚁金服CEO井贤栋表示,“从支付宝到蚂蚁金服,我们已探索出中国的数字普惠金融发展之路,未来,蚂蚁希望与全球合作伙伴一起,服务世界,为全球消费者和小微企业提供平等,透明的数字普惠金融服务。”

2013 年,被称为互联网金融的元年,对于基金业的发展来说,也是一个具有里程碑意义的时点。大数据、云计算、移动互联等信息技术的飞跃发展,加深了金融业与互联网的融合。互联网企业借助第三方支付、网路借贷、众筹融资、网路金融产品销售等业务迅速进入金融业,互联网基金开始出现并快速发展。其中,又以货币市场基金的成长最为顯眼,而余额宝的出现,加快了这一行业的发展。

三、线上理财与普惠金融

(一)基金理财普及面加大

传统的货币市场基金购买以银行、第三方理财等代销渠道为主,投资者主动购买相对较少。而随着互联网直销平台的建设,作为新型直销渠道的余额宝上线之后,在操作便利与高收益的作用之下,购买货币市场基金的用户数迅速增加,在余额宝的带动下,天弘基金的增利宝货币基金短短18天,用户数就已经超越去年国内前10大客户数最多的货币基金的客户数总和。截至2014年2月,余额宝用户就已突破8000万,理财观念已经在越来越多的人的头脑中生根发芽。

(二)基金资产规模快速增加

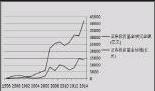

在余额宝出现之前,也就是在2006到2007年间,基金出现了一次快速的增长,证券投资基金的规模从6220.67亿增加到了22339.8亿元,基金成交额也从2002.65亿增加至8620.09.接着2007到2013年,证券投资基金的规模与成交额的发展便进入了缓慢上升的通道之中,且波动较大。但是紧接着在2013年之后,证券投资基金的规模又出现了一次井喷式的快速增长。余额宝作为首次推出的电子平台,可以在数据之后看见它的影子。

2013年6月30日24时,在支付宝与天弘基金联合推出余额宝短短18天之后,天弘基金的增利宝货币基金资金规模达到66.01亿元,2014年2月底,天弘增利宝基金资产规模已突破 5000 亿元,占全部货币市场基金规模的一半以上。在余额宝快速发展的同时,其他互联网企业与金融机构也踊跃参与进来,腾讯财付通、百度百发、华夏银行的理财通、工商银行的现金宝等类似产品如雨后春笋,纷纷出现,从2013到2015年,货币市场基金发行额从8801.44亿元增长至45763亿,增加了近420%。

(三)余额宝对普惠金融落实的促进

2013年之前,大部分基金最低申购金额为1000元至5000元,投资门槛较高,基金投资者多为资产净值较高的人群,大部分年轻人由于资金有限,投资基金的热情并不高。但是余额宝几乎没有金额限制,最低一元就能购买,这让一个数量庞大的人群开始进入了基金理财的领域。余额宝充分利用电子平台以及服务理念的创新,得到了客户高度认同,支付宝备付金不断地流向余额宝。余额宝以及一系列类似产品让社会进入了全民理财的阶段。

在余额宝为代表的互联网金融产品的支持下,互联网基金扩大了金融服务的覆盖面和渗透率,为数量庞大的中小零售客户提供了更加便捷、高效的现代金融服务,体现了包容性金融的发展思路。越来越多的寻常百姓能够以“标准化”、“碎片化”的方式获得原来主要面向高端客户的理财服务,余额宝的出现和发展符合发展普惠金融的理念。

四、结语

金融服务电子化,创新化的当下,各种电子平台更是异军突起,而支付宝只是作为较为典型也是起步较早的一个案例。普惠金融的最终目的既然是惠及所有阶层的金融受众,那么电子平台的应用和推广必然是大势所趋。普惠金融的大环境推动电子平台的发展,同时电子平台的发展促使普惠金融格局的具体落成,形成良性闭环。只是安全性,规范化等问题还需要在今后的发展中不断探讨和完善。

参考文献:

[1]童叶敏.中国电子支付发展进程[J].华南金融电脑,2007,03:2-7.

[2]顿楠.互联网金融的大数据商业模式创新——基于“余额宝”的分析[J].商业经济研究,2016,19:169-170.

[3]姚晓霞,吴淼.移动支付助推农村普惠金融建设的非洲经验借鉴[J].甘肃金融,2015,06:35-37.