证券市场隐形交易成本与公司治理效率的相关性研究

2017-02-27黄华继

黄华继,钱 琨

(安徽财经大学 金融学院,安徽 蚌埠 233000)

证券市场隐形交易成本与公司治理效率的相关性研究

黄华继,钱 琨

(安徽财经大学 金融学院,安徽 蚌埠 233000)

采用H-L模型测算证券市场隐性交易成本,从反映公司治理效率的指标中,运用因子分析法选择主要成分,并与隐形交易成本进行多元回归。结果表明:隐性交易成本和股权集中度呈正相关关系;与董监规模因子、高层环境因子具有负相关性;与经营效率因子的相关性并不显著。因此从公司治理的微观角度,可以通过优化股权结构、调整董事会规模和监事会规模、改善独立董事所占比例、改进公司组织管理形式、提高公司经营业绩等方面来降低隐性交易成本。

隐形交易成本;公司治理;H-L模型;因子分析法

一、引言

中国在实现“十三五”规划目标的路途中积极推进各项改革,其中加快发展金融市场尤其是资本交易市场,成为了金融改革和创新中的重要环节之一。以打破垄断为重点,让社会资本充分参与,构建起适应现代经济的金融体系,既可控制金融风险,又能为实体经济发展注入“强心剂”。

在不断的发展中,我国股票市场发展极大地促进了国民经济水平的提高,同时我国证券市场自身发展也十分迅速。从市场交易层面来看,内幕操控、知情交易、股市分割、机构投资者投机过盛行为、股权结构复杂、非流通股的非法流通等问题,造成证券交易市场中隐性交易成本巨大,不利于市场灵活高效运行。在市场交易层面外,从交易标的内在因素角度,即上市公司自身的股权结构、公司管理模式、组织模式以及经营业绩方面,也存在股权结构缺陷、产权不明晰、管理约束机制不健全等问题,这些也影响到证券市场中小投资者对其股票买卖的交易行为,进而可能增加了证券市场的隐形交易成本。因此,本文从公司治理效率角度,对我国股票市场的隐性交易成本进行深入研究。

二、证券市场隐形交易成本研究综述

(一)交易差价与隐形交易成本的测算

金融市场对交易成本的研究最早起于交易活动中商品的买卖价格差额。在《交易成本》中,Demsets认为证券市场的交易成本可以分为两部分:一是由佣金与税费等可以被直接计算的成本费用,该部分称显性交易成本;二是因市场信息的不对称性与市场供需的不平衡性,构成投资者对风险的补偿要求,该部分成为买卖报价价差,即为隐形交易成本。

进一步深入研究后,学者们根据证券交易市场报价制度的不同提出:在报价驱动的交易市场中,做市商的买卖报价价差可以体现该市场的隐形交易成本;但在指令驱动市场(以我国证券交易市场为例),集合竞价确定了开盘价格,连续交易阶段则运用交易系统设定的程序执行连续竞价,这使得投资者并不总能按照委托单的价格达成买卖交易,所以股票买卖的交易价差实际上不能代表真正的隐形交易成本。国内外学者对此情况提出不同的测算方法,以Roll为代表提出了协方差模型之后,Stoll完善了Roll模型,提出将隐性交易成本分解为信息非对称成本、存货成本和指令处理成本分开进行估计测算。

针对国内外买卖价差的模型介绍,可以归纳为两类:一类是基于交易日内高频数据的模型,利用包括每分钟的成交价、成交股数、交易时间、最佳买卖委托数量等高频数据,借助Roll模型、GKN模型、MRR模型、LSB模型为代表的交易指标模型,由于数据样本数量巨大,收集数据和模型计算方面存在较大难度;第二类是基于日交易数据的隐性交易成本模式,以H-L模型、贝叶斯估计模型等为代表,可以测算跨度时间较长时证券市场的隐形交易成本变化趋势。基于日交易数据的隐性交易成本估计有助于发现公司治理变动的影响。公司治理结构情况的获得是从公司年报、季报、月报等公司经营管理报告中得出,一般都是在月度以上的时间单位更新,股权结构对基于日交易数据得出的隐性交易成本的影响更具有现实意义和实证意义,数据的采集更具合理性[1]。

(二)公司治理效率理论的相关研究

鉴于公司治理的重要性,国内外学者对其做了大量的研究,结论主要围绕公司股权结构与公司治理结构对公司治理效率是否产生影响。在公司股权结构集中度方面,Berle和Means认为相对集中的股权结构有助于提高公司治理效率。李军选取了385家上市公司1998年的数据进行实证分析,认为前五大股东的持股比例越高,公司绩效水平就越好。但是Porta认为由于控股股东和中小股东之间存在着利益冲突,股权分散有利于促进经营者的积极性,以便为公司创造更多价值。在公司治理结构方面,Fosberg运用实证的分析方法研究了董事会规模与公司绩效之间的关系,并得出董事会规模与公司绩效呈显著的负相关关系。Rostin研究结论认为一个公司的股票价格会随着对外宣布独立董事的任命而升高。南开大学公司治理研究中心于2003年构建了上市公司治理评价指数模型“南开治理指数CCGINK”来评价公司治理的内部机制,选取股东权益、董事会、经理层、利益相关者、信息披露和监事会6个维度,并确定了各部分的权重,但该评价体系没有包含公司股权结构[2]。

三、隐形交易成本的估计模型及测算

(一)H-L估计模型的建立

本文基于日交易数据的隐性交易成本模式,使用H-L模型估计证券市场隐形交易成本。H-L模型建立在以下基础之上:一是每日最高价通常都是最高买入报价,每日最低价通常都是最低卖出报价。故而每日的最高价与最低价之比就可以体现股票波动率的高低,同时该比率还可以反映买卖报价差额。二是股票价格波动率与时间间隔相关,相同时间间隔内,买卖差价变化维持在均衡状态,即价差几乎保持为某一常数。

这种方法只需要使用股票每日最高价、最低价、开盘价、收盘价来计算隐形交易成本,但是需要调整连续两个交易日内的隔夜收益。用HT、HT+1和LT、LT+1表示T日、T+1日的最高价与最低价,同样收盘价表示为CT、CT+1。当LT+1大于CT,说明在夜间收益有提升,隔夜收益计为OR=LT+1-CT,且大于零。为了获得T+1日的真实股票价格,应调低T+1日的最高价与最低价,因此经过调整的真实股票价格为H′T+1=HT+1-OR,L′T+1=LT+1-OR。当LT+1小于CT,则作相反调整[3]。

借助H-L模型,根据程晓芬简化的计算公式,设K1、K2为计算系数,σHL为股票每日最高价与最低价的相关系数,a与隐形交易成本S存在函数关系为?隔夜收益调整所得[4]。使用Matlab软件求解方程组[5]:

并由Parkinson、Garman和Klass的证明得出:K1=4ln2,联立方程(1)和(2)求解a和aHL,按下式反解出隐形交易成本S:

(二)隐形交易成本的测算

国内上市公司治理效率的实证研究通常选取沪、深两市的股票作为研究对象,但目前3 000家上市公司的规模,对于股票隐形交易成本的计算,具有样本时间跨度较长和样本数量多等问题。因此,本文选取了上证180指数的成分股作为研究对象,经调整后的成分股样本数量较少,样本计算难度较小。作为上证指数系列核心的上证180指数,建立了一个反映上海证券市场的概貌和运行状况,具有可操作性和投资性,能够作为投资评价尺度及金融衍生产品基础的基准指数。在其成分股不断调整中,选择了具有代表性的70只成分股作为样本并进行计算。根据文献研究和实际环境,归纳并假设可能影响证券市场隐形交易成本的因素。最后建立面板回归模型,对假设进行实证检验。计量模型中的解释变量和控制变量的样本区间为2008年1月1日至2013年12月31日。

本文所使用的数据来源于国泰安数据服务中心,隐性交易成本的测算通过Matlab2014a与stata12.0软件编程完成,面板数据回归模型计算通过EViews7.0计算,如表1所示。

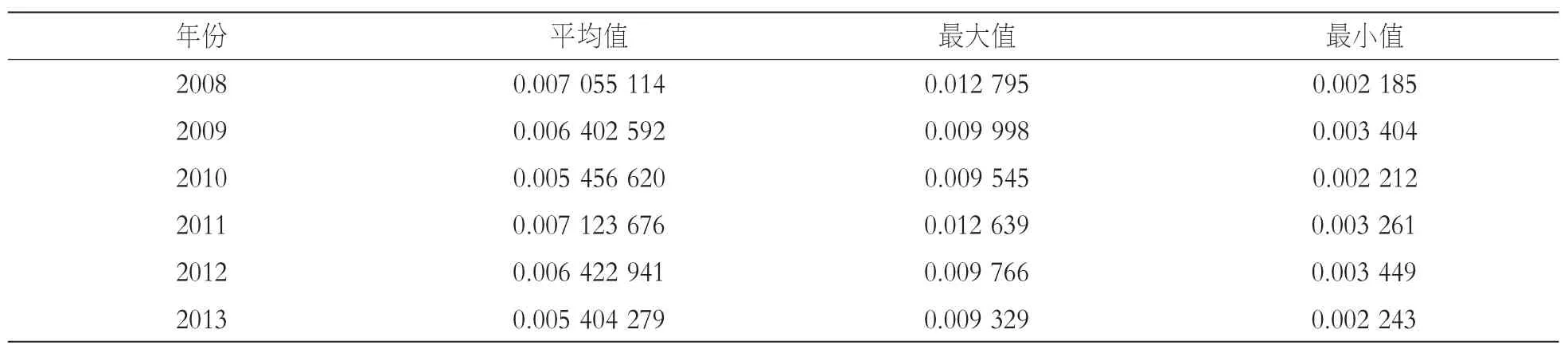

表1 样本隐形成本描述统计量

从隐形交易成本结果的描述统计中可以看出,证券市场的隐形成本呈现两个阶段性下降的形式。2008年至2010年为第一时间段,隐形交易成本逐渐下降。2011年隐形交易成本又有所增加,但2011年至2013年这第二时间段中隐形交易成本又进入下降区间。原因可能是在第一时间段内,由于金融危机所带来的冲击使得证券市场中的投资者的交易频率和交易数量下降明显,市场交易活动并不频繁;在第二时间段中,伴随技术进步和管理逐渐完善,市场对上市公司关于内部控制机制的要求越来越严格,投资者相比证券市场初期阶段更加了解上市公司和证券市场的运行规律,因此也间接地降低了市场的隐形交易成本。

四、隐形交易成本与公司治理效率的相关性实证分析

(一)影响隐形交易成本的因素分析

根据公司股权微观结构理论和隐形交易成本理论,本文针对样本交易隐形成本与公司治理效率的关系,提出以下研究假设:

a、公司股权的集中度与隐形交易成本存在正相关关系;

b、公司高层监事会规模和高层管理人规模与隐形交易成本存在正相关性;

c、公司经营财务业绩与隐形交易成本存在正相关性;

d、公司董事会规模以及组成结构与隐形交易成本存在正相关关系。

针对以上四个假设,使用因子分析法归纳影响公司治理效率的相关因素,建立面板回归模型对假设进行验证。

(二)因子分析的相关检验与结论

使用因子分析法可以减少分析过程当中的计算,并且能够在尽可能保存原有数据信息的同时,使通过合并出来的综合变量(因子)线性关系减弱,从而能够有效地避免变量出现多重共线性,减少分析过程的难度和最后结论的误差。另外,其优势还在于客观地确定了原始因子的权重问题,避免了主观赋值的随意性,使得最后得出的结论与分析更加客观准确[6]。

影响公司治理效率的因素有很多,涉及到很多指标,从宏观上可以看出,这些指标大多是相关的。对于这些数目较多的指标,通过建立变量并使用因子分析法,可以方便地得出数据之间的内在因素。合并并且提取公共因子,可以客观地分析各因子的影响因素。本文从简单性与全面性、可操作性与可比性等原则出发来选择指标[7],如表2所示。

表2 上市公司治理效率评价指标体系

通过收集和整理所需的基础数据后,利用SPSS软件进行相应的标准化处理。随后使用相关性检验、KMO检验、巴特利特球度检验和共同度检验等方法,检验结果得出可以采用因子分析法,该分析过程中信息的损失量在允许误差范围内。

(三)因子载荷矩阵求解并提取因子

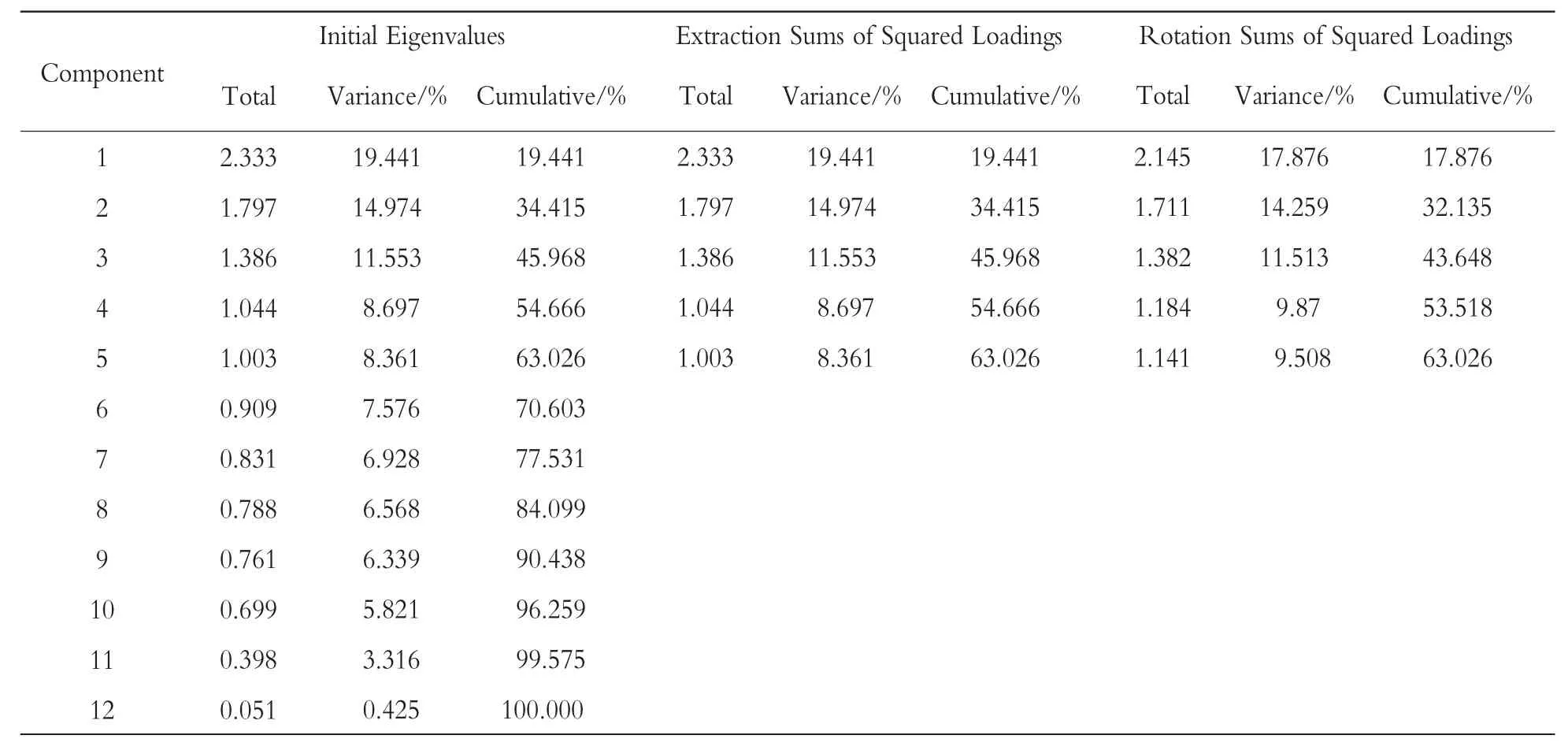

本文根据特征值大于1的标准来选择合适的因子。经过总方差分解,得到有5个因子经过旋转之后其特征值是大于1的。该5个因子的方差贡献率分别为17.876%、14.259%、11.513%、9.870%、9.508%,最后的累计贡献率为63.026%。

表3 因子载荷矩阵提取结果

(四)因子命名

通常来说,经过因子旋转之后的变量,能够使因子上的载荷分布更加分散,具有的实际解释性比未旋转时更强,所以在选取了5个综合因子后,使用了正交旋转法中的方差最大法来进行因子旋转。最后得出结果并对因子进行定义如下:

因子F1,它在变量Negshrcr1、NegshrZ和Negshrcr5的载荷较大,可能与公司的股权结构有关联,定义该因子为“股权结构因子”;

因子F2,它在变量dsn和jsn的载荷较大,可能与董事会和监事会规模有关联,定义该因子为“董监规模因子”;

因子F3,它在变量ggn和ddrate上载荷较大,可能与高层管理相互协作、相互制约有关联,定义该因子为“高管环境因子”;

因子F4,它在变量roa、roe和eps上载荷较大,可能与公司财务经营业绩有关联,定义该因子为“经营效率因子”。

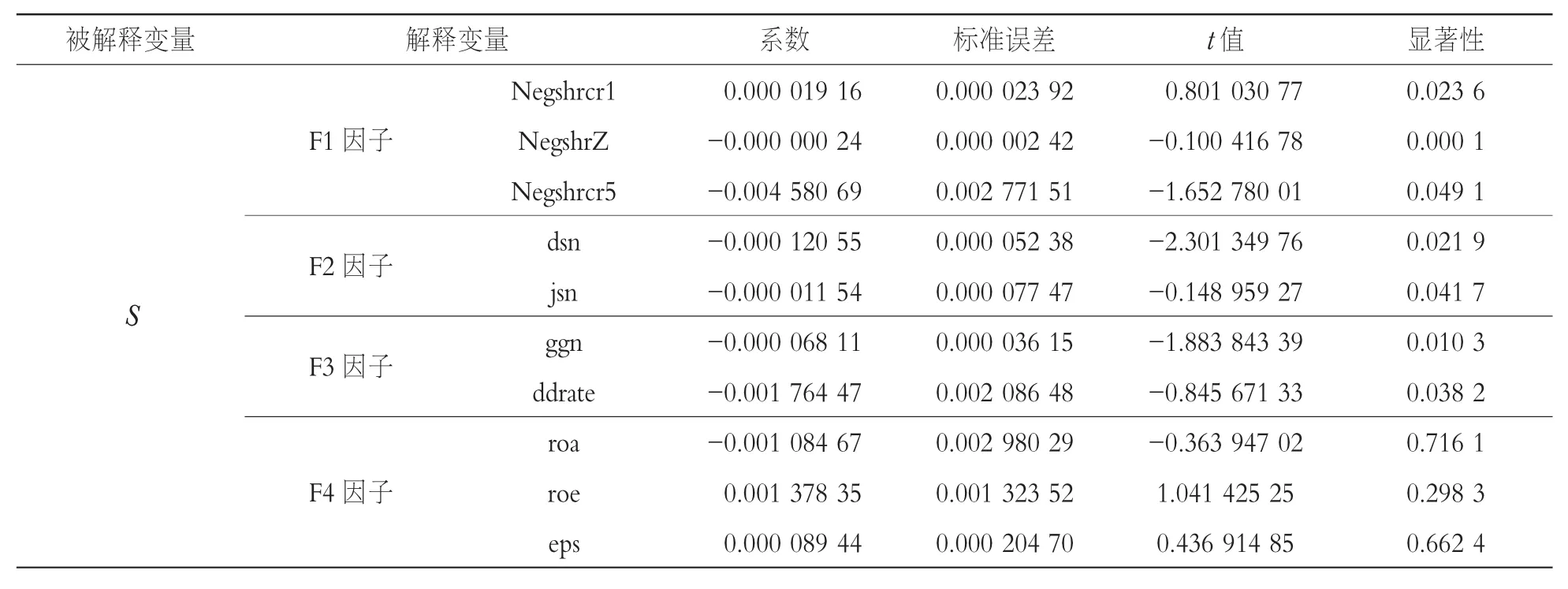

针对因子分析的结果和上述的假设,使用面板数据,根据Hausman检验建立固定效应或者随机效应的面板混合数据模型,得到如表5所示的结果。

表5 隐形交易成本影响因素的面板回归结果

五、实证结论与建议

(一)公司股权因子与隐形交易成本

公司股权的集中度与隐性交易成本存在较强的正相关关系。

股权结构反映的是股权的分布情况,它在很大程度上影响着公司治理机制的发挥。股权结构能够对治理机制产生重大影响。在股权分散的情况下,公司治理机制应该能够发挥外部股东的监管作用。对于股权集中的公司,公司治理机制的设置应该关注中小股东权益的保护,防止“隧道行为”的发生。根据我国的实际情况,绝大部分上市公司存在控股股东,“一股独大”的现象较为明显,股权结构过度集中,流通股比例较小,大股东很可能进行内幕交易。Negshrcr1指标是指最大股东持股比例占上市公司总股份的比例,反映的是第一大股东对上市公司的控制程度。我们国家是以股权分置为基础,存在严重的利益冲突,大股东侵害中小股东利益的行为屡现不鲜。第一大股东持股比例过大将不利于公司治理效率的提高,并且对众多投资者带来不利影响。Negshr-Z指标是指第一大股东与第二大股东持股数的比值(Z指数),反映的是第二大股东对控股股东的制衡作用,该变量系数为负,则说明第二大股东对第一大股东的监督作用可以降低众多投资者对第一大股东做出损害中小股东利益行为的担心,从而降低隐形交易成本。Herfindah 5指数也是反映股权集中度的重要参数。该变量与隐形交易成本的系数为负,说明股权越分散,越能有效地抑制控股股东的不良行为,提高公司的治理效率,并降低证券市场中小投资者的隐形交易成本。因此,公司内部人持股比例越集中,公司内部与外部投资者之间的信息非对称程度越高,隐性交易成本也就越高,假设a成立。因此,上市公司应该根据公司经营业务和发展战略,调整自身的股权结构,将股权集中度控制在合理范围[8]。

(二)高管环境因子与隐形交易成本

公司的高管人数和独立董事所占比例与隐形交易成本存在较强的负相关关系。

监事会是股份公司法定的必备监督机关,是在股东大会领导下,与董事会并列设置,对董事会和总经理行政管理系统进行监督。监事会可以独立行使权利监督整个公司的各项事务,能够更好地为中小投资者的提供保护,降低风险。虽然在实证结果中显著性不是特别明显,但系数为负也说明监事会人数的增多可以降低隐形交易成本。

公司管理高层主要包括董事会以及其他重要管理人员。董事会的职责是对公司经营进行决策以及对公司的总经理进行监督,确保公司的正常经营,使总经理能够为全体股东的利益服务,这是公司治理的重要组成部分。董事会规模和独立董事所占比例都会对公司治理产生影响,其运行情况严重影响公司治理效率。随着董事会规模的扩大,对管理层的监督能力会越来越强,但也增加了成本。规模过大的董事会容易使得董事会成员在进行决策时不同意见较多而难以做出最终决策,增加董事会成员的沟通难度进而影响董事会的决策效率[9]。

从实证结果看,董事会和监事会规模的适度扩大对降低隐形交易成本有益。因此,公司可针对自身规模大小和管理模式,设计符合实际情况的董事会和监事会规模,并对其进行改善以达到更优状态。

(三)董事会因子与隐形交易成本

公司管理高层规模以及组成结构与隐形交易成本呈显较显著的负相关关系。

除了董事会人数,高层管理的规模也会影响公司治理效率:横向扁平型的结构组织有利于指令的传达,但在监督和管理方面需要耗费巨大成本;而纵向树形的组织结构则需在指令的传达与执行中消耗大量精力和时间。从本文选取样本的实证结果可以看出,高层管理人数与隐形交易成本呈负相关关系。另一方面,在现代企业中,独立董事是公司决策中不可忽略的重要角色,具有独立客观判断关系的独立董事能够客观地监督管理层,维护中小股东的权益。在实证结果中不难发现,独立董事的增加有利于降低隐形交易成本。

从该角度出发,公司应努力调整董事会的结构并适应这种管理模式,使独立董事和高层管理既能够做出合理决策,又能使效率得到保障。

(四)经营效率因子与隐形交易成本

公司经营财务业绩与隐形交易成本相关关系不明显。

财务业绩维度对于评价公司治理效率有着重要的作用,处于良性发展轨道上的财务业绩水平能从侧面反映出公司治理效率有着较高水平,相反,表现较弱的财务业绩水平则往往是公司治理效率低下的具体体现。但是根据实证结果,公司经营业绩表现与证券投资者在证券市场中的交易成本关系并不显著。可能原因是在选择购买上市公司股票时,注重参考公司经营业绩的交易者往往注重中长期投资。买卖频繁的交易者在关心公司经营业绩外,更加注重公司股票的流动性、股票价格等方面。

[1]田志存,冯聪.ETF标的指数成分股流动性与市场隐性交易成本的实证分析[J].统计与决策,2013(2):157-160.

[2]何珊珊.我国上市公司治理效率评价指标体系研究[D].济南:山东财经大学,2011:20-28.

[3]缪宏伟.中国证券市场隐性交易成本的估算与分析[D].广州:暨南大学,2013:56-62.

[4]程晓芬.深圳股票市场隐性交易成本的估计及影响因素研究[D].广州:暨南大学,2013:14-17.

[5]亨塞尔曼,利特菲尔德.精通Matlab[M].北京:清华大学出版社,2006:606-609.

[6]薛薇.SPSS统计分析方法及应用[M].3版.北京:电子工业出版社,2013:262-273.

[7]荆新.财务管理学[M].北京:中国人民大学出版社,2013:71-107.

[8]邓可斌.隐性交易成本与资产定价——基于上证180指数成份股票交易数据的实证研究[J].财贸研究,2007(4):77-84.

[9]田存志,吴新春.公司股权和管理层激励对信息非对称程度的影响研究[J].南开管理评论,2010(4):28-34.

责任编辑:吴 强

Research of the Relationship between Implicit Transaction Cost in Securities Market and the Efficiency of the Corporate Governance

HUANG Huaji,QIAN Kun

(School of Finance,Anhui University of Finance and Economic,Bengbu Anhui 233000,China)

This article uses the H-L model to measure the implicit transaction cost in the securities market.From the indexes to reflect the efficiency of corporate governance,the factor analysis method was used as the main component,and multiple regression models were used in the implicit transaction cost.It is concluded that:the implicit transaction cost has a positive impact on the structure of ownership;the implicit transaction cost has a negative impact on the number of board and independent director,and the factors of executive;in the respect of operating efficiency,there is no significant correlation.So from the perspective of corporate governance,we can reduce the implicit transaction cost by optimizing the structure of ownership,adjusting the structure and size of the board or independent director,improving the company form of organization or management,boosting the company performance.

implicit transaction cost;corporate governance;H-L model;factor analysis

F830.9

A

1673-8004(2017)01-0134-07

10.19493/j.cnki.issn1673-8004.2017.01.024

2016-04-07

安徽省2016年度高校人文社会科学研究项目“金融资产选择对居民财产性收入的影响与优化研究”(SK2016A0010)。

黄华继(1965— ),男,安徽歙县人,教授,主要从事金融学研究;钱琨(1993— ),女,安徽黄山人,硕士研究生,主要从事金融学研究。