政府审计监督能抑制盈余管理吗

2017-02-24阮滢赵旭

阮滢 赵旭

【摘 要】 文章基于审计署公布的中央企业集团年度财务收支审计结果公告,以2010—2014年央企控股上市公司为研究对象,实证检验了政府审计监督对央企控股上市公司盈余管理行为的作用。研究结果表明,政府审计监督能够抑制央企控股上市公司的真实盈余管理行为,但这种监督作用并不对公司的应计盈余管理行为产生影响。政府审计在发挥其监督职能的过程中存在一定的滞后性,研究发现这种抑制效果将会持续到政府审计公告年度。

【关键词】 政府审计; 应计盈余管理; 真实盈余管理; 央企控股上市公司

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2017)01-0119-07

一、引言

对一个人来说定期体检,无病早防,有病早治,才能够保持一个健康的身体;对一个国家来说,要保持国民经济持续健康发展,同样需要体检,审计署每年公布的审计报告就像是一份经济体检报告,2015年6月28日,刘家义审计长在十二届全国人大常委会第十五次会议中报告了2014年度中央预算执行和其他财务收支的审计情况,其中包含了中国核工业公司、国家电网、中粮集团等14家中央企业的财务收支审计结果。从这14家中央企业财务收支审计结果公告中可以发现,多家企业对经营业绩进行调整,其中,国家电网9年内少计利润高达90亿元。我们不禁产生这样的疑惑——政府审计对中央企业的监督有效果吗?政府审计的监督能否抑制中央企业的这种盈余操纵行为呢?

在现有研究中,学者们多是从社会审计和内部审计的角度来检验审计监督对盈余管理行为的影响。如Brown & Pinello[1]发现注册会计师审计可以有效抑制管理层在第四季度的盈余管理行为。在国内,蔡春等[2]研究表明高质量的内部审计可以显著抑制盈余管理行为。但是,目前关于探讨政府审计和盈余管理两者之间关系的实证研究较少。因此,本文以政府审计结果公告为依据,从应计盈余管理和真实盈余管理两个方面检验了政府审计和盈余管理间的关系。从政府审计的视角对该问题进行探讨可以拓宽审计监督(社会审计、内部审计和政府审计)对公司盈余管理行为作用的研究,有效改善央企控股上市公司会计信息质量的参考价值。

二、文献综述

(一)审计监督与盈余管理

公司管理者为了满足自身经营业绩的需求以及对监管的逃避会对利润进行操纵,审计监督对这种盈余管理行为会产生何种影响,国内外学术界始终没有得出统一的结论。在已有的研究中主要存在两种观点。一种观点认为所有的审计监督方式(社会审计监督、内部审计监督、政府审计监督)都可以抑制盈余管理行为。从社会审计监督视角来看,Brown & Pinello[1]发现注册会计师对被审计单位的年度财务报表审计,可以有效抑制管理层在第四季度的盈余管理行为。曹国华等[3]研究发现会计师事务所对上市公司进行审计可以有效抑制公司的真实盈余管理。何威风和熊回[4]以国际四大作为审计监督的代理变量对审计监督和盈余管理方式之间的关系进行实证检验,发现社会审计监督对公司的应计盈余管理活动没有显著影响,但有效地抑制了真实盈余管理。从内部审计监督来看,Prawitt et al.[5]实证检验了盈余管理与公司治理之间的关系,运用多元化指标对内部审计质量进行量化,证明内部审计质量与盈余管理之间显著负相关。蔡春等[2]以我国A股制造业的上市公司为研究对象,同样发现高质量的内部审计将会显著地抑制盈余管理。就政府审计而言,由于国内外制度的差异,国外相关实证研究中很少涉及政府审计监督。国内学者陈宋生等[6]以审计署2011年公布的中央企业财务收支审计公告为依据,研究发现接受政府审计后的上市公司应计盈余管理行为减少。上述文献从三个方面说明了审计监督可以有效抑制公司的盈余管理,而另一种观点认为审计监督对盈余管理行为没有影响。张嘉兴和傅绍正[7]以不同所有权性质对企业进行划分,发现注册会计师审计对国有企业的盈余管理没有影响。冯立新和兰夏[8]利用可操纵性应计利潤来衡量盈余管理的情况,发现上市公司设置内部审计部门对盈余管理活动并不产生影响。

(二)政府审计与企业行为

政府审计的一项重要职责是保护公共财产安全,监督预防国有资产的流失。国内已有学者开始研究政府审计监督在企业治理效率、会计稳健性、公司投资效率等方面的作用。蔡利和马可哪呐[9]基于政府审计结果公告,以央企控股上市公司为研究对象,实证检验了政府审计和国有企业治理效率之间的关系,发现政府审计功能的发挥对央企控股上市公司经营业绩的提升有积极的促进作用,有助于中央企业经营业绩考核指标的完成。审计署对中央企业审计后所发布的审计结果公告属于利空消息,基于此,陈宋生等[10]依据2007—2012年审计署公布的国有控股上市公司审计结果公告,从市场感知检验了国家审计质量,研究发现公告后被审计单位盈余反应系数增强,会计稳健性增强。陈海红等[11]研究发现,政府审计监督提高了被审计单位的投资效率;相对于投资不足,政府审计监督对过度投资的抑制效果更显著。

从上述学者的研究中发现,现有文献大多是从社会审计和内部审计的角度研究审计与盈余管理行为之间的关系。从政府审计监督的视角出发,学者们从央企的治理效率、市场反应情况以及投资效率等方面做了相关研究。本文将在相关学者的研究基础上,依据2010—2014年审计署公布的中央企业集团年度财务收支审计结果公告,对央企控股上市公司的盈余管理行为进行研究,以期验证政府审计这种国家治理机制的有效性。

三、研究假设

在国有企业改革的进程中,中央企业在国务院国资委的推动和中国证监会的支持下加快推进整体上市,原有的集团公司大多成为控股公司,中央企业大部分有效资产下沉至央企控股上市公司中[12]。因此,对中央企业的审计,自然会辐射到中央企业集团下属的控股上市公司。在企业的经营权与所有权相分离时,由于股东和管理者之间目标的不完全一致,居于企业外部的股东和居于企业内部的管理者将会发生利益上的冲突,管理者往往会为了自身利益进行盈余管理操纵。为了避免这种操纵行为,股东会委托注册会计师事务所对公司管理层的经营业绩情况进行审计,已有学者发现这种社会审计可以有效抑制公司管理层的盈余操纵行为。在央企控股的上市公司中同样存在着这样的利益冲突,如果对这种冲突处理不当将会严重影响国有资产的安全。为了降低因利益冲突产生的委托代理成本,作为央企控股上市公司的股东(国资委)将会委托政府审计机关对央企控股上市公司的财务收支情况进行审计。此过程类似于注册会计师接受公司股东委托对上市公司的财务报表进行审计。但是,政府审计在监督效果和力度上要远远大于社会审计。政府审计监督属于强制性的审计监督方式。在《宪法》第九十一条中明确规定:“国务院设立审计机关,对国务院各部门和地方各级政府的财务收支,对国家的财政金融机构和企业事业组织的财务收支,进行审计监督。”政府审计机关依法对中央企业集团进行审计。对社会审计来说,会计师事务所需要与被审计单位签订委托代理协议后才能对被审计单位进行审计,被审计单位可以自主选择会计师事务所。在审计收费方面,政府审计属于行政监督,它是无偿审计行为,政府审计工作人员在面对管理层的盈余管理意图时,不需要因担心客户流失而选择让步与妥协。注册会计师事务所之间是存在相互竞争的,在他们当中很有可能出现审计意见购买的情况。从审计的执行情况来看,政府审计侧重揭露问题,强调解决问题。国务院印发的审计署主要职责中提到“直接审计中央国有企业、国务院规定的中央国有资本占控股或主导地位的企业,出具审计报告,在法定职权范围内做出审计决定或向有关主管机关提出处罚的建议”。对于拒不采纳政府审计处理意见的被审计单位,政府审计机关有权依法强制执行。综上,政府审计对企业的监督效果要强于社会审计。和社会审计一样,政府审计监督同样会抑制盈余管理。

盈余管理一直是会计界学术研究的热点问题,无论是应计盈余管理还是真实盈余管理都是一种机会主义行为,其主要目的是对利润进行跨期调整。但是由于市场监管力度的加大以及投资者对盈余操纵行为的识别能力增强,应计利润操纵被发现的可能性更大,所以越来越多的管理者选择通过真实经营活动来操纵利润进行盈余管理。随着相关监管制度的加强,管理者的盈余管理方式也在发生变化。基于此,本文提出假设1、假设2。

H1:政府审计监督对央企上市公司的应计盈余管理行为没有显著影响。

H2:政府审计监督可以抑制央企上市公司的真实盈余管理行为。

政府审计部门对中央企业集团年度财务收支情况的审计往往具有滞后效应[9]。以“2014年审计署第11号公告:中国航天科技集团2012年度财务收支审计结果”为例,审计署在2013年对中国航天科技集团进行的审计工作,2013年是审计介入年度;审计署在2014年公布了中国航天科技集团的财务收支审计结果,2014年为审计公告年度。政府审计监督类似于社会监督,会影响上市公司审计介入当期的盈余管理活动,由于政府审计存在滞后效应,其对盈余管理的影响会持续到审计公告期。基于此,本文提出假设2a、2b。

H2a:政府审计介入年度,政府审计监督可以抑制央企上市公司的真实盈余管理行为。

H2b:政府审计公告年度,政府审计监督对真实盈余管理仍有抑制作用。

四、研究设计

(一)样本选择与数据来源

本文以国务院国有资产监督管理委员会2015年12月公布的106家中央企业集团为研究对象,手工整理了这106家中央企业集团下属的上市公司的资料,每年涉及的央企控股上市公司个数见表1,并且统计了审计署官方网站上公布的2010—2014年“中央企业集团年度财务收支审计结果公告”,接受审计署财务收支审计的中央企业集团情况见表1。由于政府审计在发挥其监督作用时具有一定的滞后性,审计介入年度被定义为审计当期,审计结果公告年度被定义为审计滞后期①。剔除部分数据缺失和数据异常的上市公司,最终获得1 143个观测值。为了消除极端值对样本回归结果的影响,对主要连续变量进行了上下1%的Winsorize处理。相关财务数据来自CSMAR数据库,数据的处理和分析在STATA 11.2中完成。

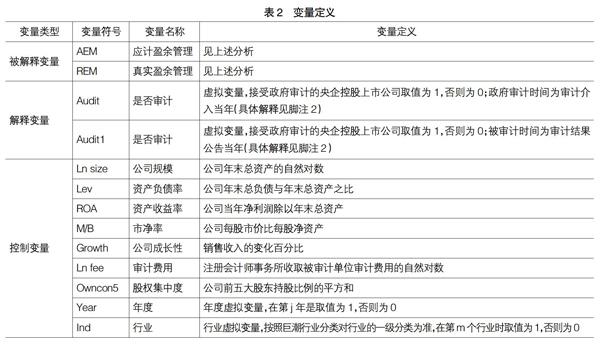

(二)变量定义与模型设定

1.政府审计的度量

利用央企集团年度财务收支审计结果公告,分别整理出接受政府财务收支审计的央企集团及其下属的控股上市公司,对接受政府财务收支审计的上市公司赋值为1,未接受的赋值为0。表1描述了2010—2014年审计署对央企集团财务收支审计情况结果公告的数据统计。

2.应计和真实盈余管理的度量

五、实证分析

(一)描述性统计

运用STATA 11.2软件,对样本主要变量进行描述性统计分析,具体结果见表3。

表3同时列示了接受政府审计和没有接受政府审计样本的分组统计结果。从中可以发现,接受政府审计的上市公司应计盈余管理AEM的平均值是0.5638,与全样本AEM的平均值0.5475相差并不大,表明政府審计监督对我国央企控股上市公司的应计盈余管理行为影响不大。接受政府审计的上市公司,其真实盈余管理的平均值是0.9505,与没有接受政府审计的上市公司真实盈余管理的平均水平相差0.1386,初步表明政府审计监督对央企控股上市公司的真实盈余管理行为是有影响的。对于接受政府审计的上市公司来说,其公司规模(10.0233)、成长性(0.2042)以及股权集中度(0.6137)的平均概率都显著大于没有接受政府审计的上市公司(公司规模,9.9282;成长性,0.1890;股权集中度,0.5829),表明政府审计机关在对央企集团进行财务收支审计时更倾向审计规模大、成长性好、股权集中度高的公司。

(二)回归分析

为了进一步探究政府审计监督对盈余管理的影响,本文采用最小普通二乘法(OLS)从真实盈余管理和应计盈余管理两个方面进行了回归分析,具体结果见表4和表5。

表4是对模型A的回归结果。从表4中可以发现,无论是在政府审计介入年度还是在政府审计公告年度,政府审计监督对应计盈余管理的回归结果都不显著(0.0142,t=0.50;-0.0028,t=-0.08),说明政府审计监督对企业应计盈余管理行为的影响并不明显,该结果支持了H1。对于控制变量来说,在审计介入年度,应计盈余管理和资产负债率(-0.1694,t=-2.69)、资产收益率(-0.2979,t=-1.35)之间存在着显著的负相关关系,在审计公告年度也得到了同样的结果,与陈宋生[6]的研究结果相同。

表5是对模型B的回归结果。从表5中发现,无论是在政府审计介入年度还是在政府审计公告年度,政府审计监督和真实盈余管理之间都在10%水平上显著负相关,回归结果支持了H2。其中,在政府审计介入年度,政府审计监督和真实盈余管理之间的相关系数是-0.1564,t值为-1.77,H2a得到了验证;在政府审计公告年度,政府审计监督和真实盈余管理之间的相关系数是-0.1895,t值为-1.99,H2b得到了验证。上述结果说明政府审计监督抑制了企业的真实盈余管理行为,并且政府审计监督职能的作用具有滞后效应,会持续影响两个会计期间。在政府审计介入年度,政府审计的威慑效应使得管理层行为更加谨慎,有效抑制了管理层的盈余操作行为;在审计公告年度,审计结果公告公之于众,借助社会监督、舆论监督的力量抑制管理层的盈余操纵行为。在审计介入年度,从控制变量的回归结果中,可以发现真实盈余管理和公司规模(-0.1726,t=-2.55)、资产收益率(-3.0705,t=-3.67)、资产负债率(-1.9872,t=-5.55)之间显著负相关。真实盈余管理和市净率(0.6231,t=4.40)、审计费用(0.2235,t=3.37)、股权集中度(0.6784,t=2.70)之间显著正相关。为了避免变量间高度自相关关系,对表4和表5的回归结果进行了多重共线性检验,检验结果中VIF值均小于10,说明各回归模型中不存在严重的多重共线性问题,并且,所有回归结果是经过White(1980)异方差修正的标准误。

六、穩健性检验

(一)消除样本选择偏误

央企控股上市公司被政府审计后的盈余管理变化数据是可观测的,假如上市公司不接受政府审计,这时的盈余管理数据是不可观测。为了解决样本选择偏误带来的内生性问题,本文采用倾向评分匹配法(Propensity Score Matching)对接受政府审计的样本进行配对。图1中,Treat组为接受政府审计的公司,Control组为没有接受政府审计的公司。通过匹配前后的密度函数图比较,发现本文的样本选择偏误并不严重,故实证分析部分的回归结果可以支撑本文的研究假设。

(二)替代变量

考虑到变量自选择问题,本文用财务杠杆替代资产负债率对各模型重新进行回归。回归结果表明政府审计监督与真实盈余管理仍存在10%水平显著负相关关系,上述回归结果与前文一致,限于篇幅问题没有列示回归结果。基于上述两个方面的稳健性检验结果,认为本文研究结论可靠。

七、结论

基于审计署在2010—2014年公布的央企集团财务收支审计结果公告,本文以央企控股上市公司为研究对象,分析了政府审计监督对央企控股上市公司应计盈余管理活动和真实盈余管理活动的影响,为政府审计监督在国家治理中的作用研究提供了新的证据。研究结果表明,政府审计监督对不同盈余管理活动的作用效果并不相同。在接受政府审计的央企控股上市公司中,其应计盈余管理的变化情况并不明显,但真实盈余管理行为得到了有效的约束,这表明了上市公司管理层会根据审计情况改变盈余管理方式。政府审计的监督作用有效地抑制了央企控股上市公司的真实盈余管理,这种抑制作用在审计介入年度和审计公告年度都是显著的。

在已有的研究基础上,本文将审计监督的方式从社会审计和内部审计拓展到了政府审计,并从应计盈余管理和真实盈余管理这两种盈余管理方式上分别探讨了政府审计监督对盈余管理的作用,政府审计对国有资产的监督发挥了重要作用,是央企集团公司治理机制的重要组成部分。政府审计机关要加强对央企集团的审计力度,充分发挥其监督职能。针对本文探讨的结果,下一步的研究可从具体的政府审计方式(如政府绩效审计、党政领导干部经济责任审计)入手,来研究它们和盈余管理之间的关系,以期进一步完善我国政府审计制度,提高国家治理的运行机制,保障国民经济持续健康科学地发展。

【参考文献】

[1] BROWN L D,PINELLO A S.To what extent does the financial reporting curb earnings surprise games?[J].Journal of Accounting Research,2007,45(5):947-981.

[2] 蔡春,蔡利,陈幸.内部审计质量与盈余管理——来自中国A股制造业上市公司的经验数据[J].上海立信会计学院学报,2009(6):9-20.

[3] 曹国华,鲍学欣,王鹏.审计行为能够抑制真实盈余管理吗?[J].审计与经济研究,2014(1):30-38.

[4] 何威风,熊回.审计监督与盈余管理方式研究[J].财政监督,2013(8):35-40.

[5] PRAWITT D F,SMITH J L,WOOD D A.Internal audit and earnings management[J]. The Accounting Review,2009,84(4):1255-1280.

[6] 陈宋生,董旌瑞,潘爽.审计监督抑制盈余管理了吗?[J].审计与经济研究,2013(3):10-20.

[7] 张嘉兴,傅绍正.内部控制、注册会计师审计与盈余管理[J].审计与经济研究,2014(2):3-13.

[8] 冯立新,兰曼.基于盈余管理角度内部审计作用实证研究[J].技术经济与管理研究,2007(3):67-68.

[9] 蔡利,马可哪呐.政府审计与国企治理效率——基于中央控股上市公司的经验数据[J].审计研究,2014(6):48-56.

[10] 陈宋生,陈海红,潘爽.审计结果公告与审计质量——市场感知和内隐真实质量双维视角[J].审计研究,2014(2):20-28.

[11] 陈海红,陈宋生,罗少东.政府审计提升投资效率研究[J].中国审计评论,2014(2):21-38.

[12] 凌文.央企控股上市公司九大热点问题研究[J].管理世界,2014(1):2-8.

[13] PATRICIA M D,et al. Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[14] JENNIFER J J. Earning management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[15] DANIEL A C,et al.Real and accualbased earnings management in the pre-and-postsarbanes-oxiey periods[J]. The Accounting Review,2008,83(3):757-787.

[16] ROYCHOWDHURY S. Earnings management through real activeties manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[17] FRANCIS J R,MAYDEW E L,SPARKS H C.The role of big6 auditors in the credible reporting of accuruals[J].Auditing:A Journal of Practice and Theory,1999,18(2):17-34.