我国企业商业伦理的会计核算评价

2017-02-24肖岳峰林琳

肖岳峰 林琳

【摘 要】 市场经济下,一些企业为了追求利润最大化而违背商业伦理,缺“诚信”的企业应马上开始重视商业伦理的建设。文章以定量分析的方法,选取装备制造业商业伦理口碑好的TZG上市公司2013—2015年公布的数据,采用基于改进的Interbrand品牌评估方法对该公司的商业伦理进行会计核算评价,并得出结论:商业伦理对该公司的销售收入所作出的贡献很大,商业伦理的建设能够给企业带来长期的高盈利,也有利于企业塑造出良好的道德形象,并可由此衍生出一个良性的循环机制。此研究结论能让我国企业认识到商业伦理的效益性,以及建设商业伦理的必要性。

【关键词】 装备制造企业; 商业伦理; 会计核算; Interbrand

【中图分类号】 F230.9 【文献标识码】 A 【文章编号】 1004-5937(2017)01-0057-04

一、引言

伴随着“毒奶粉”、富士康的员工“十四跳”、美的与格力血拼的“暴力门”、“毒疫苗”等事件暴露在公众面前,如何构建企业的诚信道德伦理,再度成为大众讨论的热点话题。东京商工调查公司近期发表一份调查报告显示,全日本超过150年历史的企业竟达21 666家之多,而在明年将又有4 850家将满150岁生日,之后三年还将有7 568家满150岁生日,日本企业长寿的秘诀就是诚信。而在我国,业内普遍认为最古老的企业或者说品牌是成立于1538年的六必居,之后就是1663年的剪刀老字号张小泉,再加上陈李济、广州同仁堂药业以及王老吉三家企业,我国现存的超过150年历史的老店仅此5家,现在作为“世界工厂”的我国,绝对不缺“中国制造”,缺的是企业“诚信”,如何让我们的企业和企业家重视诚信?笔者提出将商业伦理纳入会计核算也许是一剂良方,也可以说我国企业必须重视商业伦理,已经刻不容缓了。

通常,商业伦理的遵守不可避免地伴随着成本的付出,笔者试图从会计核算的角度定量研究企业商业伦理导致的企业财务数据的变化的关系,从而揭露出企业遵守商业伦理的意义。借用企业品牌价值评估的方法,对以“诚信”为核心价值观的上市公司TZG公司进行研究,解读其商业伦理成本的付出是否能够为企业带来超额的收益。

二、主要概念界定

(一)商业伦理(Business Ethics)

Lewis[1]认为,商业伦理指的是在特定情境下,合乎道德与真理的一种规则、规范、标准或原则;Archie and Carrol[2]认为,商业伦理是判断为企业工作的人的行为的对与错的依据;Jeffery and Nadine[3]认为,商业伦理是把道德价值考虑在内的管理决策。而研究认为,商业伦理是指企业组织应遵守一定的伦理规范和准则,并合法地从事商业活动。它是对道德意义上的自我约束,是一个企业持续经营、长远发展的基石。

(二)Interbrand品牌评估方法

Interbrand品牌评估方法是由全球著名品牌咨询公司Interbrand创立的,國际通用性和权威性较强的一种方法,其估算模型为:品牌价值=品牌收益×品牌强度系数[4]。

(三)商业伦理的评价模型

目前,我国对于商业伦理的研究主要集中在理论研究和案例分析,就其现状、缺失原因、如何构建等方面的问题进行分析,而对于商业伦理的会计核算评价,我国尚处于空白状态。因此,笔者首次大胆尝试借用Interbrand公司创立的品牌价值的评估方法——Interbrand品牌评估方法,并在此方法的基础上加以修正改进,使它更适用于企业商业伦理的会计核算评价。希望在计算出遵守商业伦理获得的超额收益的基础上,尝试估算商业伦理的成本,并根据成本效益原则,分析出商业伦理带来的长期战略效益,使研究对象觉得应该更加遵守商业伦理。

三、Interbrand评估商业伦理的模型构建

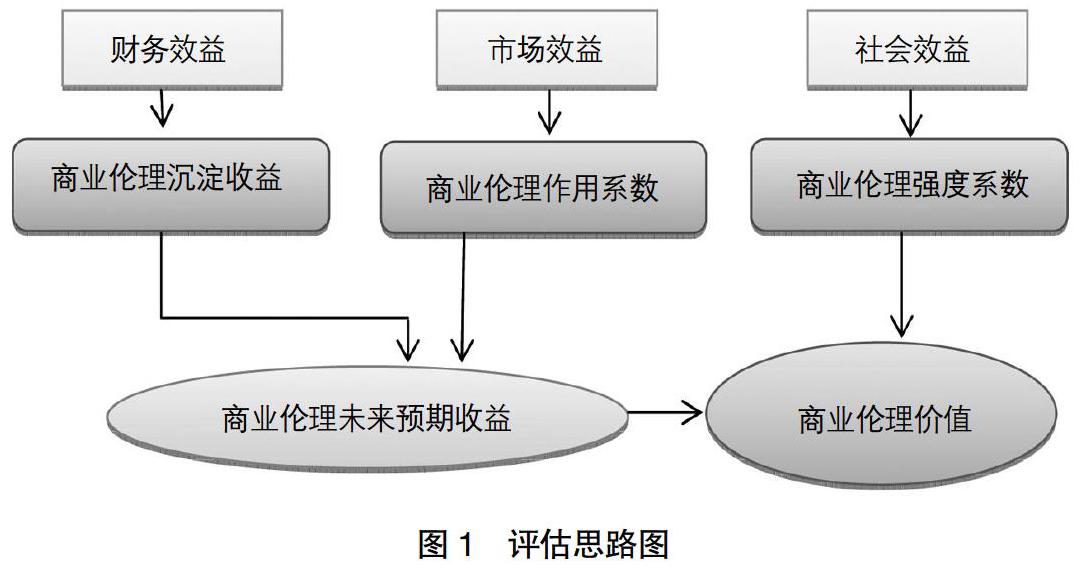

为使Interbrand评估方法更适用于商业伦理的会计核算评价,根据品牌价值估算模型:品牌价值=品牌收益x品牌强度系数,如图1的评估过程,提出商业伦理的会计核算评估模型:V=I·G=C·E·R·G。

其中,V代表商业伦理价值,I代表商业伦理的未来预期收益,C代表商业伦理作用系数,E代表研究企业前一年的销售收入,R代表研究企业前3年的加权平均销售利润率,G代表商业伦理强度系数。

(一)企业商业伦理带来的超额收益的确定

超额收益,即由于商业伦理因素带来的额外的收益,商业伦理企业与无商业伦理企业的年收益的差额,为避免商业伦理为企业带来收益的不统一,建议采用税后的净利润作为基数,从而剔除税率的影响,也便于横向比较与纵向比较。

企业遵守商业伦理的营业利润=企业遵守商业伦理后的营业收入总额-企业遵守商业伦理付出的成本总额

企业遵守商业伦理的沉淀收益=企业遵守商业伦理的营业利润-企业正常销售产品的营业利润-非商业伦理带来的利润

商业伦理的未来预期收益=(企业遵守商业伦理的沉淀收益x商业伦理的市场作用强度)x(1-企业所得税税率)

(二)商业伦理作用系数的确定

商业伦理作用系数,表示为商业伦理对企业收入的贡献率,指的是商业伦理的投入的增加量与企业年超额收入的百分比,即合理地预测商业伦理的投入对企业收入的影响。通过对已有文献的解读,不难发现影响消费者购买装备制造业企业产品的主要因素有产品质量Y1、品牌的口碑Y2、产品性能Y3、产品价格Y4、商业伦理Y5、售后服务Y6、维护费用Y7等[5],再运用德尔菲法,找5位专家对这7个主要影响因素进行评分,然后取5位专家打分的平均值作为最后的得分(精确到百分比的个位数),最后可得商业伦理Y3对企业收入的影响程度,即可得到商业伦理作用系数C为11%,具体如表1所示。

(三)商业伦理强度系数的确定

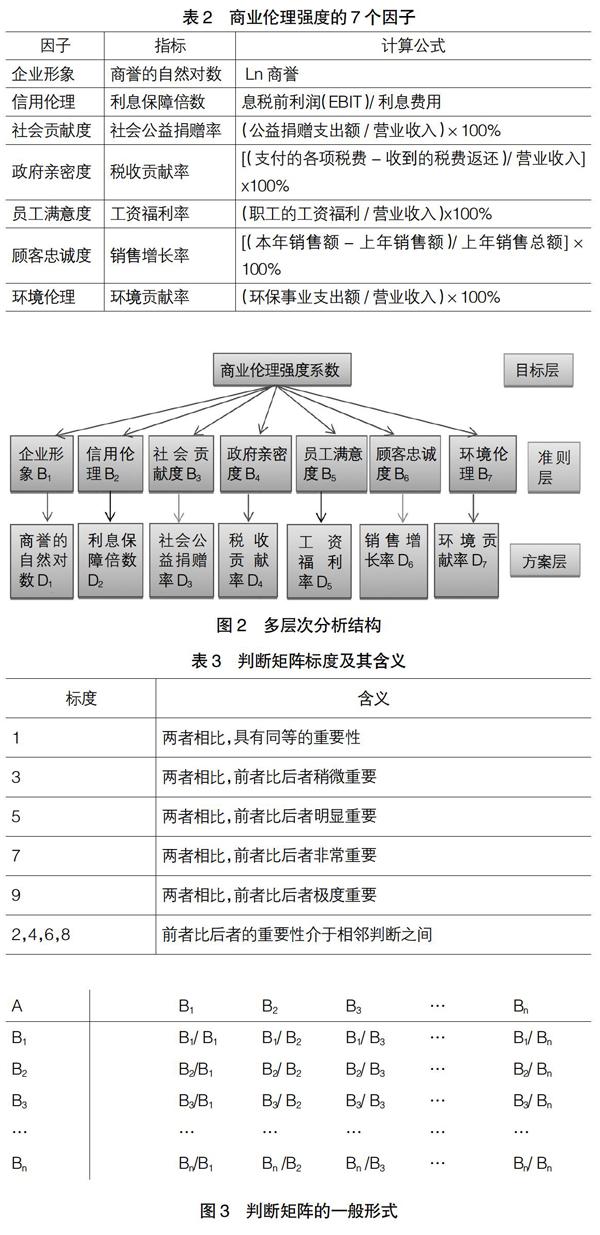

商业伦理强度,表示的是与同行业相对比,被评估企业的商业伦理的相对投入,进而推断出商业伦理有多大可能性可以保证企业的未来预期收益转换为真实的收益,衡量的是转变收益过程的风险大小,商业伦理强度越大,商业伦理强度系数越高,风险就越小,转变的可能性越大。Interbrand品牌评估方法运用七个因子(市场market,稳定性stability,领导力leadership,国际international,支持度support,潮流趋势trend,保护力protection)加权综合法来确定强度系数,而对于商业伦理强度的确定,本文对7个因子做了调整(企业形象、信用伦理、社会贡献度、政府亲密度、员工满意度、顾客忠诚度、环境伦理)[6],具体如表2所示。

这7个方面的指标选取带有一定的主观性,故采用层次分析法来计算其权重及得分,以降低指标选取的主观性对会计核算评价结果的影响。

1.构建一个递阶层次结构

根据专家的意见,构建一个能使各个因素相互连接的,递阶层次结构,如图2。其中,处在最高的一个层次是目标层,一般是指最终的目标,通常只有唯一的一个元素,中间一层是准则层,表示的是采取的某几种评判标准以帮助实现最终目标的中间环节,最底层代表的是可以解决问题的方法或待选的方案,即方案层。

2.1—9标度法

根据图2所示的多层次模型,同时,采用表3显示的1—9标度法,将准则层的四个元素进行两两比较,从而构建判断矩阵。

3.根据判断值构造两两比较判断矩阵

根据专家意见,得到准则层的7个基本因素的重要性排序为:企业形象>信用伦理>政府亲密度>顾客忠诚度>社会贡献度>环境伦理>员工满意度,然后对下一层两个元素相对上一层的相对权重设定判断值,两个元素可分别设为i和j,相对权重值就设为bi j,元素的数量设为n,则判断矩阵可设为B=(bi j)n×n,对bi j值的量化標准一般采用表3所示的1—9标度法进行赋值,且判断矩阵应满足:(1)bi j>0;(2)bi j=1/bj i;(3)bi i

=bj j=1,判断矩阵的一般格式如图3。

4.层次单排序

然后要对构造完的五个判断矩阵进行层次单排序,即根据判断矩阵计算对于上一层因素而言的,而本层次与之有关系的因素的重要性次序的权重值,层次排序中首先需要计算指标权重,其次还需要计算其最大特征根λmax及其对应的正规化特征向量W。

5.一致性检验

当CR<0.1时,则可以认为矩阵具有满意的一致性,即权重计算是可靠的,当CR≥0.1时,则就说明了研究所构造的判断矩阵,不具有满意的一致性,存在的误差较大,超过了许可的误差范围,则需要重新调整构造的判断矩阵,直至其具有满意的一致性为止。

6.层次总排序及其一致性检验

在TZG公司2015年的总销售收入(6 861 101 805.42元)中,商业伦理的价值约占12.90亿元,其商业伦理的综合作用系数为18.8062%,可知TZG公司进行商业伦理的建设后,为其销售收入做出了很大的贡献,说明了商业伦理的付出不仅能够给企业带来长期的高盈利,还有利于企业塑造出良好的道德形象,并可由此衍生出一个良性的循环机制。然而,目前我国企业盲目地追求利润最大化,导致了一系列的违背商业伦理的行为的发生,正如亚当·斯密说的“冒险的人愿意为了可能获得的超额收益而违背商业伦理”[7]。通过对TZG公司的商业伦理进行会计核算评价,认为商业伦理的建设可以给企业带来长期的超额收益,因此,对商业伦理的建设应是我国企业生产经营过程中的重中之重。

【参考文献】

[1] LEWIS P V. Defining Business Ethics like Nailing Jello to a Wall [J].Journal of Business Ethics,1985,4(9):34-42.

[2] ARCHIE B,et al. Linking Business Ethics to Behavior in Organization SAM Advanced Management[J].Journal of Business Ethics,1987,43(6):18-25.

[3] JEFFERY G, NADINE H. Teaching Business Ethics[J].Journal of Business Ethics,1988,7(1):24-31.

[4] 郭倩倩,宋敏,周元春,等.基于Interbrand模型的山西农产品地理标志品牌价值评估研究[J].农业现代化研究,2015,36(3):450-455.

[5] 黎来芳.商业伦理、诚信以为与不道德控制——鸿仪系“掏空”上市公司的案例研究[J].会计研究,2005(11):8-14.

[6] 裘益政,尹美群,许永斌.商业伦理与民营上市公司第二类代理问题:公司治理的伦理维度[J].会计研究,2005(11):15-20.

[7] SWANY. Focus on Moral Bankruptey Through Money Laundering Case Studies of Nigeria and Russia[J].Jounal of Financial Management and Analysis,2000,13(1):59-70.