融资租赁会计若干关键问题解读

2017-02-22四川大学商学院赵鹏王虹

四川大学商学院 赵鹏 王虹

融资租赁会计若干关键问题解读

四川大学商学院 赵鹏 王虹

融资租赁现实过程的复杂性,导致其账务处理繁杂而主线不清。本文从时间线索和资金线索描绘了融资租赁概念图系,从投资项目决策角度分析了出租人租赁内含利率及初始债权确认分录,从风险应对角度阐述了资产余值结构,从归类对比角度说明了租赁各方利息分摊的实际利率选择,从预期租赁收入变动角度讨论了未担保余值减值相关的账务处理。通过对租赁会计上述关键问题的解读,有助于专业学习者、从业者理清租赁概念间逻辑关系、掌握租赁经济实质、降低实务处理的记忆难度。

融资租赁 租赁内含利率 资产余值 担保余值 未担保余值减值

融资租赁现实过程的复杂性,导致了与其账务处理相关的概念、金额计算及分录常常需要分门别类的讨论,这使得专业学习者、从业者因欠缺明晰的理解线索而感到困惑。本文拟围绕融资租赁概念系统,出租人租赁内含利率与初始债权确认分录,资产余值结构,租赁各方利息分摊时实际利率的选择,未担保余值减值相关金额计算及账务等几个关键问题点,力求在符合财会基本原理的基础上给出直观、清晰的解读。

一、融资租赁相关定义及概念图系

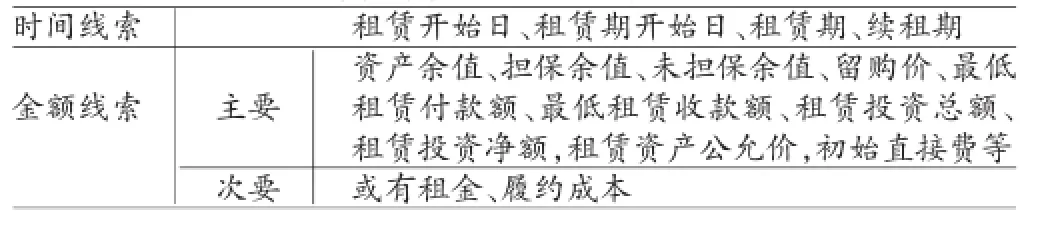

(一)融资租赁相关定义准则给出了一系列融资租赁相关定义,为了理清概念间相互关系,本文首先从时间、金额两个维度对融资租赁相关概念做了分类。根据与租赁会计账务处理相关性的不同,金额线索划分为主要和次要两类。见表1。

表1 融资租赁相关概念分类

(二)融资租赁时间线索图根据表1中的分类,租赁相关的时间线索见图1。若租赁开始日即交付租赁资产,则租赁开始日和租赁期开始日重合。此外,续租期纳入租赁期需考虑优惠续租租金与正常租金比值<70%这一定量条件。

图1 融资租赁时间线索

[例1]2014年1月1日,甲方就租赁A设备给乙方达成协议,该日为租赁开始日;若2014年3月1日,甲向乙交付A设备供其使用,当日为租赁期开始日;协议约定2020年2月28日合同期满后,乙可以优惠续租2年,则2014年3月1日至2020年2月28日为合同期,2020年3月1日至2022年2月28日为续租期,2014年3月1日至2022年2月28日为整个租赁期。

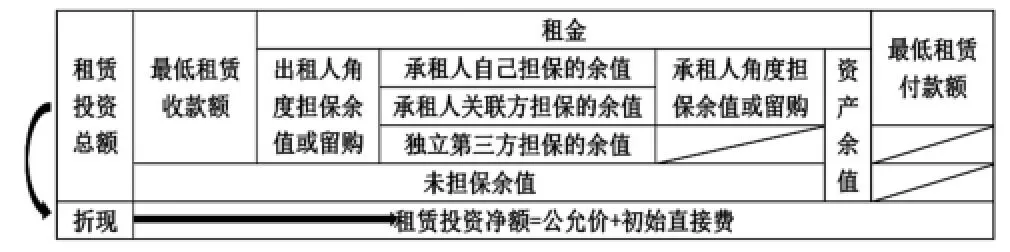

(三)融资租赁金额线索图根据表1中的分类,租赁相关的金额线索见图2。根据图2中单元格间包容关系,同时注意到担保和留购互斥(要求:留购价/行使留购权时租赁资产公允价≤5%),可以写出所有租赁业务金额相关概念间的数量关系。例如:最低租赁收款额=最低租赁付款额+独立第三方担保的余值=Σ租金+出租人角度担保的余值或留购价=Σ租金+(承租人角度担保的余值+独立第三方担保的余值)或留购价。

图2 融资租赁业务金额相关主要线索

二、出租人租赁内涵利率与初始债权确认

(一)出租人租赁内涵利率就出租人而言,采购租赁资产用于融资租出赚取利息、手续费等,可视为一项投资决策。即期初投资额应从未来现金净流入中得到补偿的角度进行考察。

期初投资额=租赁资产公允价+初始直接费(1)

未来现金净流入=租赁投资总额=Σ租金+资产余值(2)

为计算出租赁投资项目的内含报酬率,即出租人的租赁内含利率,有:

租赁资产公允价+初始直接费=Σ租金现值+资产余值现值(3)

根据公式(3),租赁项目内含报酬率I RR>出租人必要报酬率R时,出租人倾向于接受该租赁投资项目。

(二)出租人初始债权确认考察融资租赁出租人期初债权确认分录的一般形式见图3:

图3 融资租赁出租人初始债权确认分录图解

如图所示,框①代表了出租人期初投资额(即租赁资产公允价+初始直接费),框②代表了该项投资未来的现金流回报,框③代表了出租人赚取的利息(即租赁收入)。

三、资产余值与实际利率

(一)资产余值资产余值是指在租赁开始日估计的租赁期届满时该租赁资产的公允价。其计算公式为:

资产余值=担保余值+未担保余值=(承租人自己担保的余值+承租人关联方担保的余值+独立第三方担保的余值)+未担保余值(4)

类比固定资产的预计净残值,资产余值是可变的估计值。考虑到折现函数是减函数,公式(3)左侧保持不变,若右侧估计的资产余值减少,则租赁内含报酬率将减小。设I RR1为最初估计的资产余值对应的租赁内含利率,I RR2为租赁期间估计的资产余值减少时所对应的租赁内含利率,R为出租人必要报酬率,显然,I RR1>I RR2。如果I RR1>R>I RR2,则表明初始投资决策认为可行的方案,随着资产余值估计的减少而变得不可行,从而使得出租人陷于投资回报减少的风险之中。为了转移风险,出租人要求承租人提供各种形式的担保以将风险控制在合理范围内,见公式(4)。还可以进一步推论,将资产余值弱化为担保余值(忽略未担保余值)代入公式(3)所得租赁内含利率的极限是R。换言之,R既定,则可以算出担保余值的最小值。因此,资产余值的结构反映了出租人对风险的考虑及转移措施。

(二)出租人、承租人利息分摊的实际利率承租人对融资租入资产的初始入账采用公允价与最低租赁付款额现值孰低的计量原则,而出租人则以租赁活动实际投资额(公允价+初始直接费)为债权关系确认的依据,故承租人未确认融资费和出租人未实现融资收益分期转出时实际利率的选择不同,见表2。

表2 未确认融资费/未实现融资收益分摊的实际利率对比

四、出租人未担保余值减值特殊性

(一)出租人未担保余值减值特殊性根据公式(4),未担保余值的本质并非是现实的资产,而是对租赁资产期满时可收回现金流中由出租人承担风险部分的估计。未担保余值减值的特殊性在于其并不满足资产减值的定义,是对终结点现金流入的重新估计,是预期租赁总收入的损失,是对一般资产减值分录写法的借用,属于会计估计变更。继续考察图3的分录,在已约定租金和担保余值的情况下,A、C、D、E值既定,为保持分录平衡,未担保余值B减值△X将导致未实现融资收益F减少△X,进而使得整个租赁期预期转入租赁收入的总额减少△X。根据会计估计变更采用未来适用法的要求,过去已经确认的各期租赁收入和租赁投资净额不再调整,当期及以后各期按照新租赁内含利率计算其未实现融资收益应转入租赁收入的金额。相关数量关系描述如下:

未担保余值账面价值=未担保余值原值B-未担保余值减值准备△X(5)

未实现融资收益初始值F=未担保余值减值前确认的租赁收入+未担保余值减值后确认的租赁收入(含当期)+预计总的租赁收入减少额△X(6)

因此,对未担保余值减值当期及以后各期,新旧租赁内含利率计算的租赁收入差额即为各期未实现融资收益冲减资产减值损失部分的金额。总之,不需考察各期末租赁投资净额累积变化的迂回视角,只需直接考察预期租赁收入的逐期减少额。

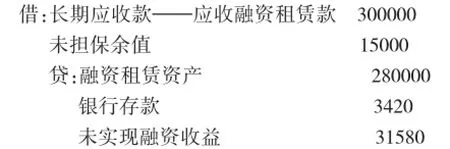

(二)案例分析[例2]2010年12月31日,甲将账面价值和公允价值均为280000元的某专用设备租给乙,并产生初始直接费3420元。协议约定:合同期自2010年12月31日到2013年12月31日,租金每半年末支付50000元,该设备租赁期内的保险、维护费用均由乙承担,乙在期满时返还租赁资产,估计的资产余值为15000元,无任何形式的担保。2012年12月31日,根据市场情况重新估计的资产余值为12500元。要求:计算甲公司未担保余值减值金额并写出相关分录。

分析:根据公式(3),未实现融资收益分摊表见表3。甲初始租赁内含利率满足方程:

280000+3420=50000(P/A,I RR1,6)+15000(P/F,I RR1,6),解得I RR1=3%

2012年末,未担保余值减值时,截止2012年6月30日已确认的租赁收入,租赁投资净额不调整,重新计算租赁内含利率如下:

280000+3420=50000(P/A,I RR2,3)+15000(P/F,I RR2,3),解得I RR2=2.26%

表3 未实现融资收益分摊表单位:元

(1)2010年12月31日,租出资产

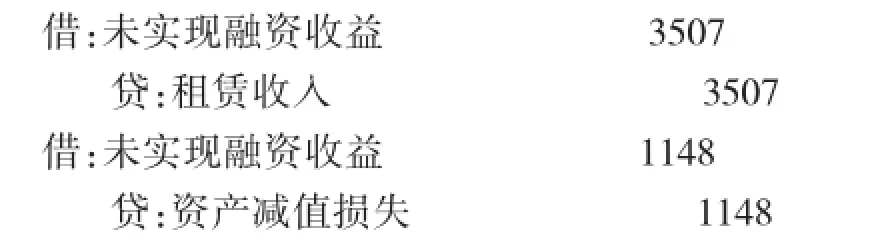

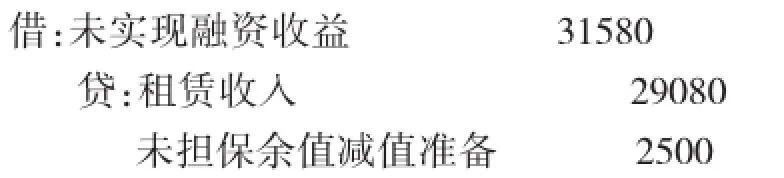

当未担保余值减值为12500元时,未实现融资收益将减为29080元,与表3计算吻合。

(2)2012年12月31日未担保余值减值时

如前所述,未担保余值减值不满足资产减值的定义,该分录模板是对一般资产减值分录样式的借用。

相比3%租赁内含利率情形下,该期未实现融资收益有3507元转入了租赁收入,预期减少的1148(4655-3507)元租赁收入冲销了资产减值损失,以下各分录中的分析类似。

以上仅讨论了与未担保余值减值有关的账务。对分录(2)-(4)进行适当简并,得分录(5):

对比分录(1),说明未担保余值的账面价值已调整为15000-2500=12500元,期初确认的未实现融资收益31580元有29080元进入了租赁收入,还有2500元的租赁收入损失了。如进一步简并分录(5),得分录(6):

与一般资产减值不同,此处“资产减值损失”科目合计数为零,说明了“资产减值损失”仅仅是资产减值一般分录的借用,真正损失的是预期租赁收入。

[1]财政部:《企业会计准则第21号——租赁》,财会[2006]3号。

[2]中国注册会计师协会:《会计》,中国财政经济出版社2016年版。

[3]财政部:《企业会计准则应用指南》,立信会计出版社2015年版。

(编辑 周谦)