私募股权投资声誉对上市公司IPO抑价的影响研究

2017-02-22易郅凯

易郅凯

私募股权投资声誉对上市公司IPO抑价的影响研究

易郅凯

本文以2014~2015年新上市的195家公司为研究样本,利用2010~2012年内PE机构所合作承销商的平均声誉来衡量PE声誉,考察PE声誉如何影响IPO抑价。研究发现:PE声誉与IPO抑价之间呈显著正相关关系,高声誉PE会提高投资者的风险偏好,二者之间存在正负反馈效应。此外,文章还实证检验了承销商声誉对IPO抑价的影响,结果表明承销商声誉越高IPO抑价越大,承销商声誉的认证职能未能在我国资本市场得到验证。

私募股权投资;承销商声誉;IPO抑价

易郅凯(1989-),湖南湘潭人,中南大学商学院研究生,研究方向为私募股权投资。(湖南长沙410083)

一、引言

近年来,随着我国金融改革的深入和资本市场的规范,私募股权投资(Private Equity,简称PE)不断发展壮大,涌现了如深创投、金石投资、达晨创投等业内翘楚的机构。据清科数据显示,2014年新募私募股权基金405只,共募集562.36亿美元,创2009年以来新高;在首次公开发行(IPO)方面,2014年上市的126家公司中,有77家获得VC/PE①风险投资(VC)与私募股权投资(PE)之间并无清晰而一致的区别,本论文主要研究投资于企业IPO之前的资本,且通过IPO在公开市场退出获得回报,我们将其全部称之为私募股权投资。的支持,占比达61.11%,较2012年的59%有所增加。由此可以看出,PE机构已是我国资本市场的重要参与者,在IPO的过程中,VC/PE支持的企业占很大份额且该比例仍在扩大。国内已有学者从IPO企业是否存在PE投资的角度,研究了PE对IPO抑价的影响(陈工孟,2011;黄娟和刘果,2014),但鲜有文献深入探究PE声誉和IPO抑价之间的关系。在市场竞争激烈、集中度较低的PE行业里,作为PE机构的隐形资产,声誉是可在市场参与者信息不对称情况下带来经济租金的重要资产(Hsu&David,2004),其声誉高低对PE机构募资、选种、投资、再募资的整个过程都起着至关重要的作用,因而,研究PE声誉对IPO抑价的影响有着理论与现实的双重意义。

众所周知,承销商在IPO市场中发挥着重要信息中介的作用,并且高声誉承销商能对其承销企业起到监督、核准和降低信息不对称的作用(Lee&Masulis,2011),在缺少关于IPO公司准确信息或者信息不充分时,外部投资者一般会倾向于借鉴IPO公司合作者的声誉高低来间接衡量目标公司品质,承销商声誉在企业IPO过程中发挥着认证和信息传递的职能。PE机构和承销商同为资本市场的重要金融中介,考虑二者间存在长期稳定的合作关系后,PE声誉对IPO抑价的影响是否会呈现出不一样的规律?

鉴于国内外学有较为成熟的方法衡量承销商声誉(Carter&Manaster,1990;Megginson&Weiss, 1991),且在充分考虑PE机构所处的IPO市场现实环境后,本文选择与PE机构在IPO市场上有密切联系的承销商声誉来衡量PE声誉并据此进行研究。

本文可能的贡献在于:PE声誉是通过较成熟的承销商声誉来衡量,减少了PE声誉的波动幅度,得到具有多层次差异的变量而不是简单用高低对声誉进行区分,因此可以将PE声誉和IPO抑价之间建立回归关系,得到更加精确化的结果,文章丰富了PE声誉的相关文献,也给未来研究PE声誉的相关问题提供了一种新的思路。

后文内容安排如下:第二部分对相关文献进行回顾并提出研究假设;第三部分是研究设计和样本选取;第四部分对实证研究结果进行分析;最后是结论与启示。

二、文献回顾与研究假设

依据本文的研究目的,将PE声誉和承销商声誉列为主要关注变量,下文分别对相关文献进行回顾。

(一)承销商声誉与IPO抑价

作为资本市场重要金融中介,承销商可起到减少企业与投资者之间信息不对称、约束上市公司盈余管理等重要作用。由于承销商的经营活动是一个多次重复博弈的过程,声誉作为一个积淀性的要素对其有至关重要的作用,承销商声誉对IPO的影响是金融领域中重要的研究课题。

国外学者研究表明,承销商在新股发行的过程中起到了认证和监督的作用。Rock(1986)提出IPO的超额回报是缺乏信息的投资者在交易时的风险补偿,IPO企业上市时如存在许多内幕资本则会要求高额回报,承销商有信息揭露的职能,高声誉的承销商往往伴随较低的风险,这也意味着投资者有较小的动机去获得内幕信息,同样也会存在更少的内幕资本。Carter&Manater(1990)在Rock(1986)的理论基础上进一步研究发现,高声誉的承销商能降低发行风险和更准确地确定发行价格,说明承销商声誉能减少IPO抑价。Dunbar(2000),Kirkulak&Davis(2005)等的实证研究也支持上述观点,表明承销商在企业IPO过程中发挥了认证功能。Chua(2014)从承销商自身的角度出发,认为高声誉承销商拥有较大的IPO市场份额,其目标在于最大化未来业务数量而不是承销费用最大化,而低声誉承销商则希望在“一次性”IPO中设定的发行价能最大化其现金流,实证研究发现声誉越高的承销商所承销企业的IPO抑价越低。

国内学者对承销商声誉与IPO抑价关系的研究,与国外学者有着不同的见解和实证结果。郭泓和赵震宇(2006)研究承销商声誉对IPO定价的影响时,发现在自由定价和管制市盈率两种条件下承销商声誉对IPO发行价格都没有影响。罗党论(2013)以2004~2012年间1060家上市公司为样本进行研究,实证结果表明承销商声誉特征对IPO表现的影响无法得到验证,原因可能在于承销商独立性较差及违规成本太低。

显然,承销商声誉的认证作用未能在我国资本市场得到验证,其原因可能是因为在我国现有的新股发行制度下,新股的供求关系长期不平衡,新股上市必然受到资金的强烈关注,由高声誉承销商承销的IPO犹如“含着金钥匙的婴儿”,众多投资者会被高声誉的光环所吸引,参与到二级市场追逐该股票的行列中来,承销商作为金融中介的认证和核准功能在我国资本市场会被扭曲,由此得到本文的第一个假设:

H1:承销商声誉越高,其参与的IPO抑价率越高

(二)PE声誉与IPO抑价

私募股权投资是国内外学者研究的热门金融问题之一,许多学者从私募股权投资对企业影响的角度出发,相继提出了私募股权投资的几种假说,包括认证假说、监督假说、逐名假说等。

Megginson&Weiss(1991)利用1983年至1987年IPO数据,将样本分为有VC/PE支持和无VC/PE支持两组,实证结果表明VC/PE支持组能明显降低IPO抑价,他们将该差异归为PE声誉的认证假说。同样,Levis(2008)也发现有VC/PE支持的公司IPO抑价较小,即使1999~2000年间的IPO样本受到了技术泡沫的影响,PE支持公司所受的也影响较小,但他将该现象归因于PE声誉的监督假说,即PE机构的参与会对公司经营产生积极影响,提升了公司的内在价值,从而导致较低的抑价率。国内学者张学勇和廖理(2011)从股权角度出发,研究不同背景的VC/PE对IPO抑价率的影响,结果表明非外资背景VC/PE所支持的企业IPO抑价率高于外资背景的VC/PE支持的企业。田利辉等(2015)选取沪深505家有PE支持的公司,实证研究VC/PE声誉对机构再融资的影响,发现VC/PE声誉能减少IPO抑价率。但有一些研究发现VC/PE声誉与IPO抑价率之间不存在显著相关关系(Gompers,1999;Arthurs&Busenitz, 2006),甚至有VC/PE参与的企业IPO抑价率显著高于无风险投资参与企业(Lee&Wahal,2004;陈工孟, 2011),所得结果与逐名假说的推断一致,这可能由于低声誉VC/PE需要更高的抑价来累计自身声誉以获得更多的后续资金。

国内大部分学者研究IPO抑价率所采用的数据为A股市场2013年前上市的IPO企业。但为保证新股发行各项环节和信息的透明度和实现公众对新股发行全过程的监督,2009年起,证监会开始新股发行制度改革,在改革的不同阶段,新股发行有其不同特点。2013年11月30日,证监会制定并发布《关于进一步推进新股发行体制改革的意见》,同年12月16日,沪深交易所为配合此次新股发行制度改革,针对新股上市首日的股价涨幅作出明确规定,新股首日股价最高涨幅为发行价格的44%。

此项改革的目的是为了防止新股上市首日被恶意爆炒,但是改革后机构中签率下降,倒逼大量资金转战到二级市场,从而使新股发行的初始收益率会大幅增加。在这种新股发行制度下,中小投资者有更多的时间来消化信息,PE机构声誉作为IPO企业的重要信息媒介能使投资者对公司股价产生乐观预期,同时,他们也能从二级市场的盘面上看到巨额资金对股票的追捧,巨额资金来源往往是大型机构,在以中小投资者为主体的A股市场里,个人的观念或行为由于真实或想象的群体行为的影响或压力,而向与多数人相一致的方向变化的“羊群效应”会被放大,由此得出本文的第二个假设:

H2:PE声誉越高,其参与的IPO抑价率越高

三、研究设计和样本选取

(一)研究样本和数据

本文选取的样本是2014~2015年深圳证券交易所中小板和创业板上市的195家公司,之所以选择创业板和中小板公司,是因为相对在主板上市的公司而言,其市值较小且一般为民营企业,融资渠道与能力、社会关系网络、企业管理模式等都与国资背景的上市公司不同,它们更需要PE机构为其提供先进的管理技术和优质的社会资源,同时也更依赖承销商的能力帮助其成功上市。对个人投资者而言,他们缺乏分析这些公司的专业知识,需要通过如PE和承销商的声誉等外部信息来帮助确定投资决策,由此表明中小创上市的公司对PE声誉与承销商声誉的敏感性更强,更适合本文的研究。相关PE机构数据由各家公司的招股说明书手工整理得来①统计口径的说明以往的许多研究中PE机构的认定是利用数据库下载的股东信息,搜索“创投”“有限合伙”“主要从事股权投资”“没有实际生产经营活动”等关键词确认,但是这样认定PE机构存在如下问题:(1)许多公司存在与高管或实际控制人密切关联关系的“创投”公司,如员工持股、家族企业里家属持股公司,这些公司应排除在统计口径之外。(2)有些PE机构的名字中未含“创投”二字但实际主营业务是股权投资,这样的机构应纳入PE机构的范畴中来。,IPO股东信息来自CSMAR数据库,其余数据均来自WIND数据库。

(二)核心变量的衡量

1.承销商声誉

国外学者对承销商声誉的声誉衡量方法主要有两种。第一种是Carter&Manaster(1990)根据IPO的墓碑公告将各承销商声誉进行分级排名,另外一种是Megginson&Weiss(1991)依据承销商在IPO市场里所占市场份额作为衡量其声誉高低的标准,其他研究方法也是基于以上两种方法改进和变形而来。但我国目前尚不存在能对承销商进行“墓碑”排名的金融机构或学术团体,Carter&Manaster(1990)的方法在我国并不适用。同时,国内学者依据承销商所占的市场份额衡量其声誉,然后利用所得声誉排名检测IPO抑价率、新股初始回报率和长期业绩,所得结论并不统一。

这可能是由于我国资本市场的特殊性所导致的。较国外发达国家的资本市场而言,我国资本市场所受政府监管较多,虽然监管部门拟大力推行注册制,但现行的新股发行审核制度依然是核准制,在该制度条件下企业申请A股首发上市所等待的时间漫长,前期准备的资料繁多,为成功上市企业所付出的发行成本也十分高昂。石阳等(2014)以发审委审核通过率测度承销商声誉,发现新的声誉测度指标能有效反映承销商在IPO企业上市过程中的核准和监督作用,本文沿用该方法,以2010~2012年三年时间作为承销商声誉积累期,其承销IPO数量与总量之比为权数,用三年间赋权的承销商审核通过率作为测度其声誉的指标。

2.PE声誉

PE的声誉主要是基于其从业时间、专业技能、所控制的资金规模以及以往所培育IPO的数量来确定(刘晓明等,2010),国内学者对VC/PE声誉的衡量主要是借鉴Gompers(1996)的方法,利用VC/PE的从业时间来判断其声誉,将从业时间6年作为高低声誉VC/PE的界限。另外,也有一些学者采用Nahata (2008)和Krishnan(2009)的评价方法,通过VC/PE所创造IPO的市场份额来衡量VC/PE的声誉。但关于PE声誉的衡量,学术界并没有找到能让大家一致认同和广为接受的方法,学者们一直不断尝试从新的角度来探讨这个问题,如Arthurs&Busenitz(2006)以所选取的样本年份前三年为声誉积累期,用PE声誉积累期内所合作的承销商声誉的平均得分来衡量PE声誉。该方法的优势在于利用成熟标准的承销商声誉来衡量PE声誉,避免了诸多尺度之间差异对实证结论的影响,但需要看到该方法首先要计算出承销商声誉,同时还需要知道PE声誉积累期内所合作的所有承销商,所投入的工作量十分巨大。鉴于PE机构与承销商在生产经营活动上存在交叉和互相影响,如高声誉PE机构投资的企业,会吸引高声誉的投资银行承销并能够使IPO公司获得更多金融中介的关注(Chemmanur&Loutskina,2006;窦欢等, 2015),并且未有国内学者尝试用该方法衡量PE声誉来研究我国资本市场PE声誉在IPO过程中的作用,因此本文借鉴改进Arthurs&Busenitz(2006)的PE声誉评价方法,先通过改进石阳(2014)的方法衡量承销商声誉,再通过2010~2012年所合作承销商平均声誉确定PE声誉,最后根据PE机构2010~2012年与承销商合作的数量对PE声誉进行调整①近年(2013~2015)PE行业开始蓬勃发展,通过IPO方式退出的PE机构逐渐增多,根据Arthurs&Busenitz(2006)的PE声誉评价方法,需通过声誉积累期内(2010~2012)在IPO市场上合作的承销商平均声誉间接衡量PE声誉,但在该期间内的上市公司IPO样本中,存在PE投资的IPO以及总体的PE机构数量相对近年较少,有些需要评价声誉的PE机构在该期间内仅参与一个IPO项目,如完全采用承销商平均声誉进行衡量存在误差,故本文根据PE机构承销商合作的数量对PE声誉进行调整。。

3.IPO抑价

IPO抑价存在的原因是外部投资者对公司价值认知的不确定,本文选取新股发行后首次打开涨停的收盘价和新股发行价之差与新股发行价的比率为IPO抑价的衡量指标。由于从2014年开始,我国新股发行制度发生改变,新股上市首日涨跌幅设限,同时机构中签率下降,导致新股上市首日都达到了限制的最高涨幅,国内文献大多都是利用2013年前的数据研究新股上市首日抑价率,鲜有文献利用2013年后的数据来验证PE声誉和承销商声誉对IPO抑价率的影响,故我们通过手工整理每个新股打开涨停板当天的收盘价来计算新股上市的抑价率。

(三)模型构建

为检验假设H1,本文参考已有文献的方法,建立如下实证模型并利用横截面数据进行多元回归分析:

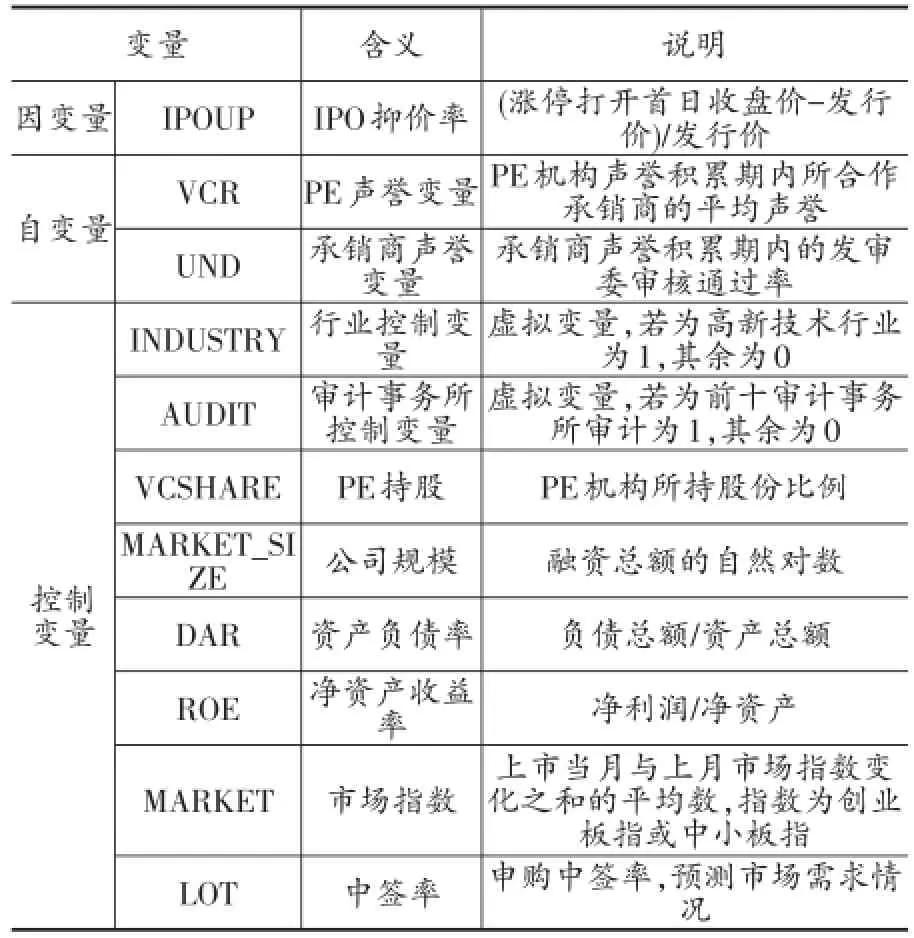

其中,IPOUP代表IPO抑价率。计算方法是:(涨停打开首日收盘价-发行价)/发行价。UND是承销商声誉变量。INDUSTRY是表示所处行业的虚拟变量,如果是计算机、生物科学、电子信息等行业为1,否则为0。AUDIT是表示审计机构的虚拟变量,若为排名前十的审计事务所审计为1,否则为0。本文还选取融资总额(MARKET_SIZE)、净资产收益率(ROE)、资产负债率(DAR)、市场指数(MARKET)、中签率(LOT)、公司成立年限(AGE)为控制变量,主要变量的定义和说明如表1所示。

表1 变量定义及说明

为检验假设H2,本文借鉴已有文献的方法,构建如下多元回归模型方程:

其中,VCR是PE声誉变量,VCSHARE是PE持股比例的控制变量,其余变量定义与模型(1)相同。

四、实证结果与分析

(一)样本描述性统计和相关性检验

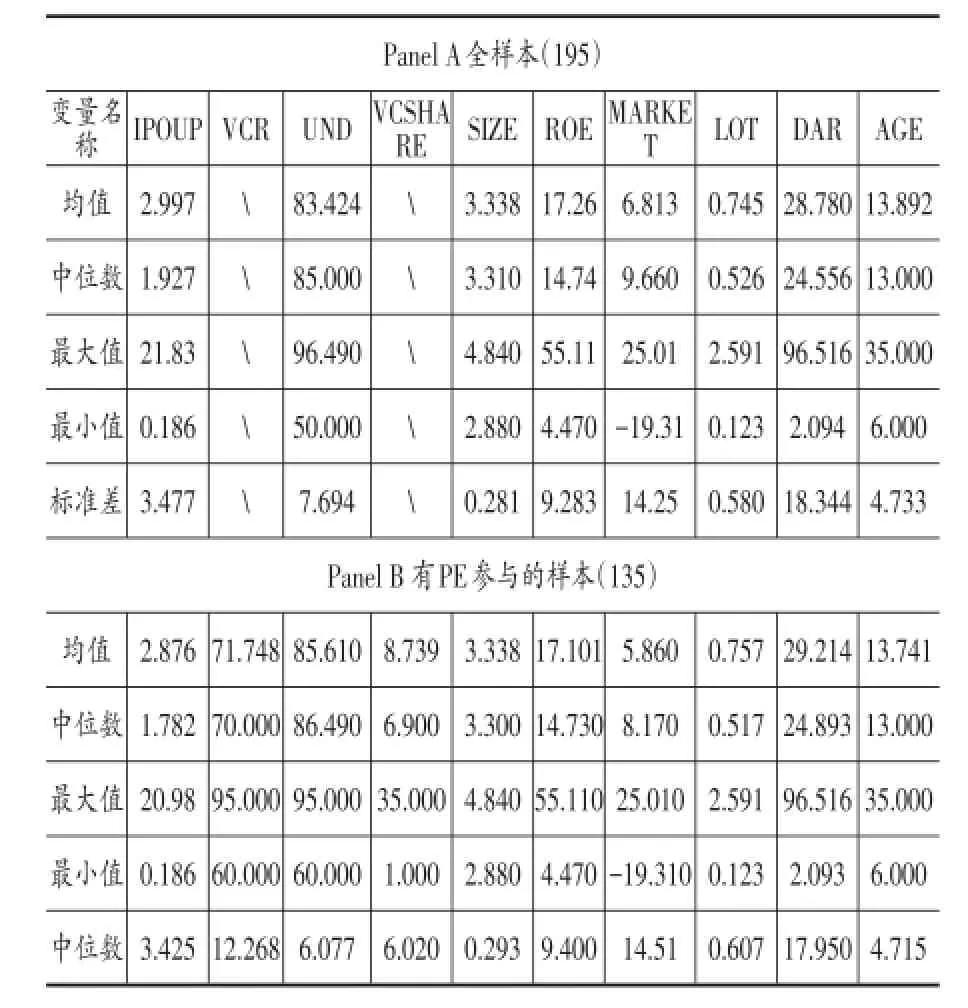

表2为本文变量的描述性统计结果。Panel A所示,IPOUP的最大值为21.83,最小值为0.186,不同IPO公司上市的初始抑价率存在很大差异。承销商声誉UND最大值和最小值分别为96.49和50,证明承销商声誉存在较大差异,它在企业上市过程中对IPOUP有重要影响。Panel B的结果显示,有PE参与的样本UND均值为85.610,高于PanelA的83.424,说明PE机构的存在确实能吸引高声誉的投行来为公司承销,同时,VCSHARE的中位数是6.9,证明PE机构有能力对公司的生产经营产生重大影响。

表2 变量的描述性统计

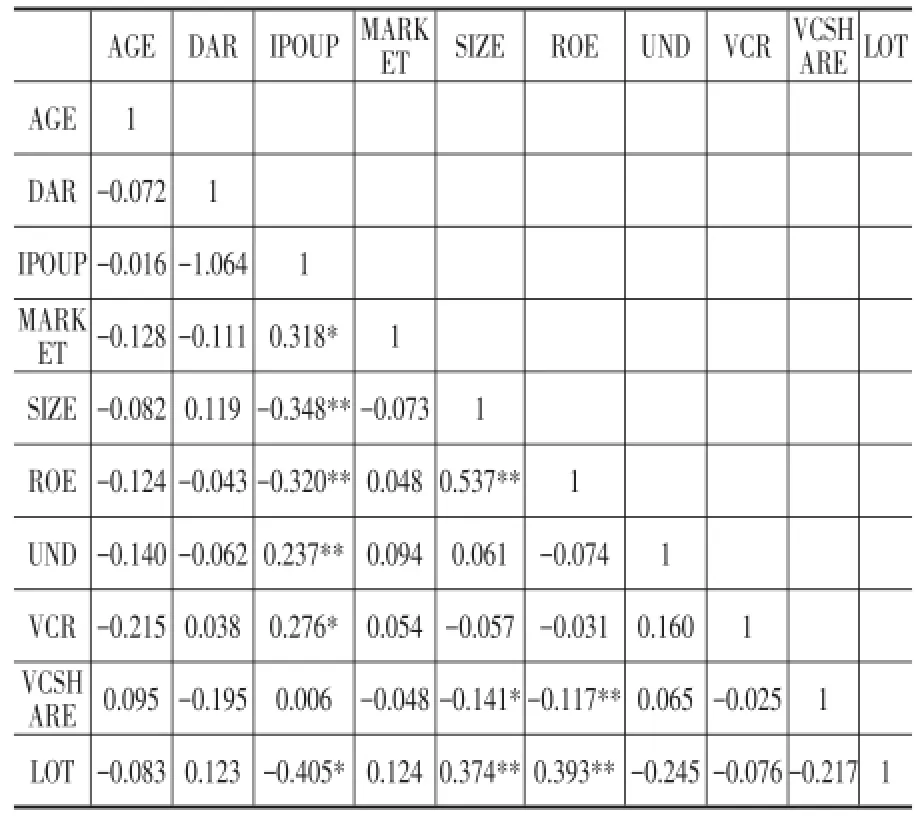

表3列示了各变量间的相关系数,结果发现IPOUP和UND之间的相关性为正(0.237),在5%以上的水平上显著,IPOUP和VCR之间的相关性也为正(0.276),在10%的水平上显著,表明承销商声誉和PE机构声誉对IPO抑价率都有正向影响,初步验证了本文的假设一和假设二。

表3 PEARSON相关性检验

(二)实证结果分析

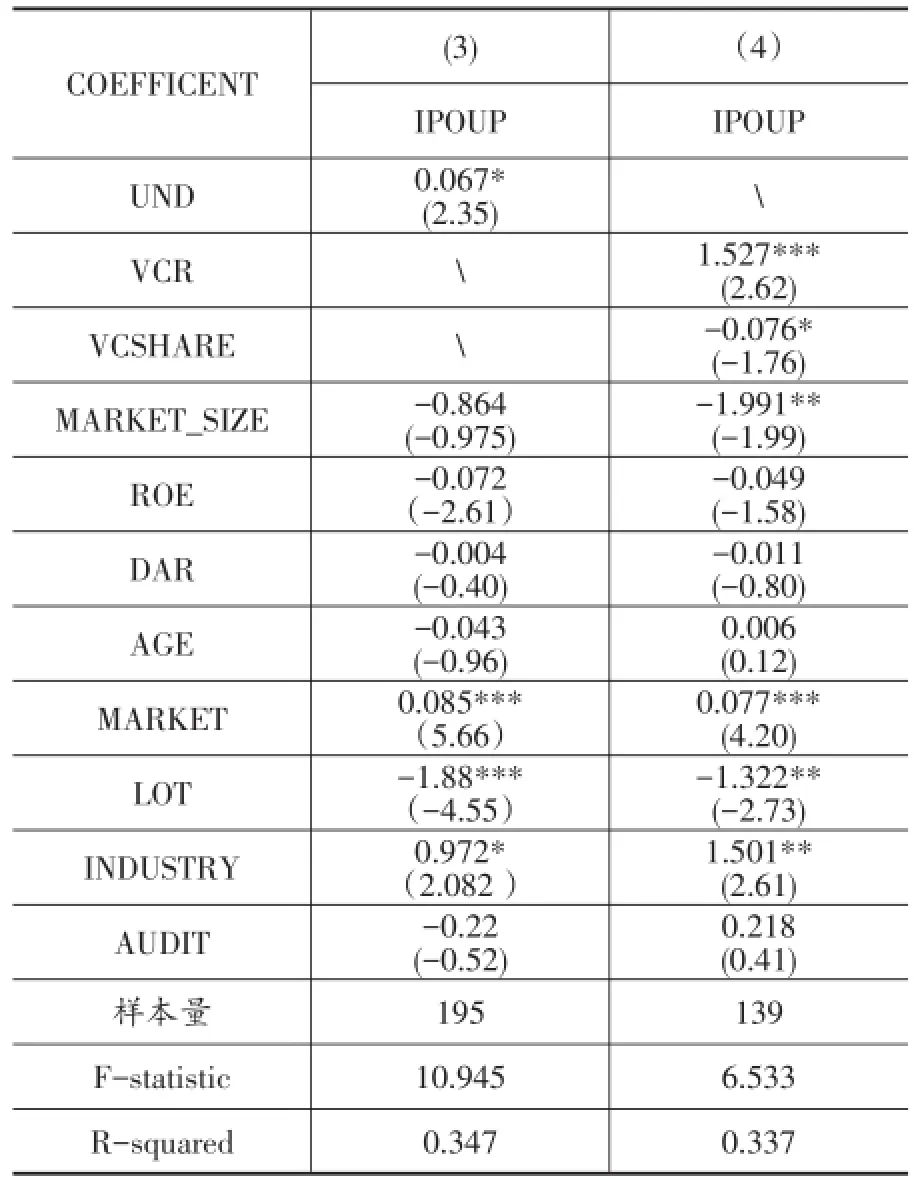

表4回归(1)中,UND的回归系数为0.067,在5%的水平上显著,说明承销商声誉每增加1%,其承销公司的IPO抑价率增加约为0.067。MARKET和LOT是为了考察市场情绪对IPO抑价的影响所设立的控制变量,二者系数分别为0.079和-1.6,都在1%的水平上显著,表明市场情绪能显著影响IPO抑价。

以上结果支持假设H1:承销商声誉越高,其承销公司IPO抑价率越高。所得结论与国外学者研究承销商声誉的结论不同,而与大部分国内学者所研究的结论相符,即承销商声誉的认证功能无法被验证,表明承销商声誉的作用机制在我国的资本市场被扭曲。其可能的原因在于,我国股票现行的发行制度是核准制,新股票供少于求,导致新上市的股票大部分会受到资金的追捧,高声誉承销商往往会对企业进行验资,保证公司符合承销商所制定的标准,也侧面证实了公司品质的优良;对公司而言,选择高声誉的承销商意味着高额的承销费用和存在良好的社会关系网络,是对自身能力的一种肯定,这些因素都强化了二级市场投资者对公司股票的认可,提高了风险偏好,投资者行为最终会反映到IPO抑价上。

表4所示的回归(2)中,VCR的系数为0.0671,且在1%的水平上显著,说明PE机构声誉每增加1%,其参股公司的IPO抑价率会增加约0.0625,结果支持本文的假设H2。MARKET和LOT的系数分别为0.063和-1.23,在1%和5%的水平上显著,所得结果与回归(1)相同,IPO抑价率与中签率(LOT)呈显著负相关关系,与二级市场指数(MARKET)呈显著正相关关系。MARKET_SIZE与IPO抑价率呈显著负相关关系,企业规模越小IPO抑价率越高,这可能是因为规模越小的企业PE机构越有可能对其经营管理决策造成显著影响,出于“逐名”动机,PE机构会希望企业能以更大的折价发行来达到快速上市的目的。INDUSTRY的系数是1.614,在1%的水平上显著,说明计算机、生物科学等高科技行业的公司上市时会有更高抑价率,而ROE、DAR所代表的企业财务指标和VCSHARE与IPO抑价率无显著相关关系。

分析实证回归结果可知,IPO抑价率与PE机构声誉正相关,拥有越高声誉PE机构参与的公司上市后会有更高的收益率。在新股发行改革前,因分析能力有限,中小投资者对上市公司的认识不够全面,会选择更加审慎的投资态度;改革后,中小投资者有更充分的时间来消化关于公司的信息,声誉越高的PE机构往往会挑选更加优质的企业进行投资,也会吸引更多的证券分析师的关注(窦欢,2015),这些外部信息都会影响中小投资者的投资决策从而推高公司上市后的股价,故高声誉PE会提高投资者的风险偏好,二者之间存在正负反馈效应。

表4 承销商声誉和PE声誉对IPO抑价的影响

(三)稳健性检验

参考Carter&Manater(1900)的方法,本文将承销商声誉测度指标由审核通过率替换为IPO市场份额,PE声誉测度指标则根据Gompers(1996)的方法,以从业时间6年为界设立虚拟变量,从业时间大于等于6年为1,其余为0。

结果如表5所示,无论是PE机构声誉与IPO抑价率的关系还是承销商声誉与IPO抑价率的关系,在替换测度指标后自变量基本保持与原结论相一致的显著性,仅有回归系数大小有所差别,表明本文所得结论具有一定的稳健性。

表5 承销商声誉和PE声誉对IPO抑价的影响

五、结论与启示

本文利用2014~2015年中小板和创业板上市的195家公司的IPO数据,研究PE机构声誉和承销商声誉对IPO抑价率的影响,实证研究结果发现PE机构声誉越高IPO抑价率越高,其原因可能是因为PE机构投资IPO公司本身就是一个积极的信号,高声誉的PE机构更会选择低风险和优质的企业进行投资,这种信号在新股上市的反射周期变长①2013年11月新股发行改革后,新股上市一般会有极少成交量的连续涨停,表明股价被低估无人愿意出售,因此,投资者较改革前的首日无涨跌幅限制的新股发行方式而言,会有更多的时间多角度收集信息,帮助其确定之后的投资决策。后会被投资者所接受,改善和提高了风险偏好,最终反映到IPO抑价率上。承销商声誉和IPO抑价率之间呈显著的正相关关系,这可能是由于承销商声誉越高,在企业IPO过程中会处于越强势的地位。许多民营上市公司话语权较弱,在和承销商的谈判过程中处于劣势,承销商为了企业能成功上市会倾向以更高的折价发行,并且二级市场对承销商声誉的认可也会强化其声誉对IPO抑价率的影响。另外,市场情绪也能显著影响IPO抑价率,承销商和PE机构的信息中介和认证的职能会在市场情绪高涨时期显著推高IPO抑价率。

本文研究结论深化了对IPO过程各个利益相关方如何互相影响、有何种影响的认识,并利用新的声誉测度指标衡量了PE机构声誉和承销商声誉,结果表明指标具有一定的稳定性,拓展了对二者声誉影响的研究。上述研究结论的启示在于:(1)国外承销商声誉可以由“墓碑排名”确定,但我国并不存在一个可以对所有承销商进行综合排名的金融机构,这就导致承销商声誉的认定主要在于其市场份额和审核通过率,可能使其“逐名”情绪浓厚,因此,我国应推进建设承销商的综合排名体系,充分发挥其认证和信息传递的职能。(2)PE机构参与的IPO有逐年递增的趋势,PE的发展对我国构建高效的资本市场有着重要的作用,因此PE机构应完善团队建设,提高自身社会责任,摒弃利益最大化目标,促进公司的融资效率和提升企业价值。(3)市场情绪对资本市场有着强烈影响,监管机构一方面应加强信息披露,并对内幕交易予以严惩;另一方面需要引导投资者理性投资、价值投资,努力构建一个健康稳定的资本市场。

[1]陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响——不同证券市场的比较[J].经济研究,2011,(5):74~85.

[2]黄娟,刘果,鲍吉.我国创业板公司IPO抑价研究——基于PE/VC影响视角[J].宏观经济研究, 2014,(11):149~159.

[3]Hsu D H.What do entrepreneurs pay for venture capital affiliation?[J].The Journal of Finance, 2004,59(4):1805~1844.

[4]Lee G,Masulis R W.Do more reputable financial institutions reduce earnings management by IPO issuers?[J].Journal ofCorporate Finance,2011,17 (4):982~1000.

[5]Dunbar CG.Factors affecting investment bank initial public offering market share[J].Journal of Financial Economics,2000,55(1):3~41.

[6]Kirkulak B,Davis C.Underwriter reputation and underpricing:Evidence from the Japanese IPO market[J].Pacific-Basin Finance Journal,2005,13(4): 451~470.

[7]Ansley Chua.Market conditions,underwriter reputation and first day return of IPOs[J].Journal of FinancialMarkets19(2014)131~153.

[8]郭泓,赵震宇.承销商声誉对IPO公司定价、初始和长期回报影响实证研究[J].管理世界,2006,(3):122~128.

[9]罗党论,杨毓.保荐人声誉与上市公司IPO表现[J].会计与经济研究,2013,27(4).

[10]Levis M.Private equity backed IPOs in UK [J].City University London-Cass Business School, working paper,2008.

[11]张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011,(6):118~132.

[12]田利辉,叶瑶,黄福广.发行上市,声誉效应和风险投资机构再融资研究[J].证券市场导报, 2015,(10):19~26.

[13]Arthurs J D,Busenitz L W.Dynamic capabilities and venture performance:The effects of venture capitalists[J].Journal of Business Venturing, 2006,21(2):195~215.

[14]Lee P M,Wahal S.Grandstanding, certification and the underpricing of venture capital backed IPOs[J].Journal of Financial Economics,2004, 73(2):375~407.

[15]石阳,王明涛,李莎姗.投行声誉、PE背景与IPO企业盈余管理[J].投资研究,2014,(2):011.

[16]刘晓明,胡文伟,李湛.风险投资声誉、IPO折价和长期业绩:一个研究综述[J].管理评论,2010, 22(11):9~20.

[17]Gompers P A.Grandstanding in the venture capital industry[J].Journal of Financial economics, 1996,42(1):133~156.

[18]Nahata R.Venture capital reputation and investment performance[J].Journal of Financial Economics,2008,90(2):127~151.

[19]Krishnan C.Venture Capital Reputation, Post-IPO Performance,and Corporate Governance[J]. Journal of Financial&Quantitative Analysis,2009,46 (5):1295~1333.

[20]Chemmanur T J,Loutskina E.The role of venture capital backing in initial public offerings: certification,screening,or market power?[C].//EFA 2005Moscow Meetings Paper.2006.

[21]窦欢,王会娟.私募股权投资与证券分析师新股关注[J].会计研究,2015,(002):44~50.

F832

A

1006-169X(2017)01-0069-08

本文受国家自然科学基金项目(71173241、71473275)、教育部新世纪优秀人才支持计划(CET-10-0830)资助。