双重上市与最优资本结构

——基于中国“A+H”股公司的PSTR实证检验

2017-02-22张本照王威振姚刚

张本照,王威振,姚刚

双重上市与最优资本结构

——基于中国“A+H”股公司的PSTR实证检验

张本照,王威振,姚刚

本文通过设置A股企业作为对照组并进行行业分组检验,以PSTR模型研究了A+H股市场企业的资本结构与经营绩效的非线性关系。发现双重上市能显著提高企业的最优资本结构,企业在更高的负债水平上仍能对经营绩效起到正向的促进作用。原材料行业对企业经营绩效具有正向促进的资产负债率区间相比未双重上市而言,从26.32%~49.88%提高到46.02%~63.01%;工业行业从25.17%~41.55%提高到57.7%~65.37%;能源行业从41.5%~49.18%提高到48.5%~55.13%。在最优资本结构之外的其他区间里,资产负债率对企业经营绩效表现出和以往文献线性模型检验结果相一致的结论:资本结构对企业经营绩效负向抑制。本文结论揭示了双重上市的市场环境变化对企业资本结构的影响,并为公司资本结构决策提供了依据。

双重上市;资本结构;经营绩效;PSTR

张本照(1963-),安徽定远人,合肥工业大学经济学院,教授,博士,研究方向为资本市场、公司理财与融资;王威振(1990-),河南郸城人,合肥工业大学经济学院硕士研究生,研究方向为资本市场与证券投资;姚刚(1993-),安徽铜陵人,合肥工业大学经济学院硕士研究生,研究方向为资本市场与风险管理。(安徽合肥230601)

一、引言

在全球商品贸易以及资本联系日益密切的背景下,企业为了获得更多的资金支持,往往会在多个分割的市场上市,也就是双重上市或多重上市。在得到更多的投资者资源的同时也会面临更多的监管要求。而双重上市对企业资本成本、融资约束以及公司治理等都会产生影响,势必会影响到企业的财务资本决策。市场环境的变化与公司经营以及财务安排的改变最终可能会导致企业最优资本结构的显著改变。研究双重上市对企业最优资本结构的影响,一方面可以对由于双重上市引起的企业内部与外部环境作用机制的改变,所最终导致的企业最优资本结构的变化进行直接的检验;另一方面可以帮助企业进行财务决策选择合适的资本结构。填补了双重上市在该领域研究的空白。

二、文献回顾

双重上市为企业拓宽筹资渠道的同时,企业也会因与不同市场环境的相互作用而对公司治理以及财务决策产生影响,从而改变企业的资本结构。双重上市影响资本结构的作用机制主要的可能途径如下:

(一)降低企业的资本成本

权益资本成本的改变,会使企业重新评估测算经营项目的盈利前景,在稳定的资本成本预期下,企业的营运计划和财务资本决策都会重新安排,企业会寻求新的权益资产成本下的合适资本结构。

双重上市对企业的权益资本成本的影响主要有两方面。一方面,双重上市能提高不同市场的投资者对本公司的认知程度,有利于向市场传递公司的信号。Merton(1987)认为投资者对市场信息的认知普遍具有异质性,并且他们都更为倾向于投资认知程度高的公司。双重上市在提高公司认知程度的同时可以降低投资者的投资预期,降低公司的资本成本。于多地市场上市的公司在对外信息公布时更为及时有效,从而使得公司信息具有更高的曝光度,市场信息环境得到明显的改善。得益于信号传递的质量改善,降低了与公司相关影响的不确定性,进而降低风险,带来资本成本的优势。另一方面,双重上市企业会与更多的市场产生互动。Abdallah(2010)研究认为多重上市的公司会因为不同市场的信息成本、法律等因素降低本公司在市场中的风险,从而可以获得较低的资本成本。

(二)降低企业的融资约束

企业的融资约束与财务安排密切相关,资本结构必然会因融资约束问题而相应的改变。

双重上市可以降低公司的融资约束。Pagano (2002)以投资-现金流敏感度分析了在美国市场双重上市的高科技型公司以及出口型公司的财务杠杆问题,发现双重上市为公司带来了更多的融资机会,降低了融资约束。后续研究也发现了新兴市场多重上市公司以及在美国交易所和私募渠道交叉融资的公司能够有效降低融资约束。潘越(2008)发现H股企业面临严重的融资约束时回归到国内市场进行两地上市,公司投资对现金流的敏感性会明显下降,融资约束将得到有效缓解。

(三)提高公司治理水平

公司治理水平的提高,会对公司的控制权以及股东权益等诸多与公司相关的因素产生影响。股东与公司治理者的委托-代理关系会使得治理水平的提高这一因素直接作用于股权资本。同时治理水平的提高,可以降低公司实际运营过程中不必要的成本,使得财务资本运用效率提高,进而改变公司的资本结构。

对双重上市的公司治理问题,多数学者从控制权结构、信息披露、股东权益以及法律约束等方面论述了是否可以改善治理水平。进入发达市场上市的双重上市企业会传递更为严格的公司治理的信号,在具有更高监管要求标准的市场,企业会倾向于保护股东利益(Abdallah,2008)。法律约束上,Frésard(2007)认为在监管要求更高的市场,公司会在更为完善的产权环境以及信息透明的环境中提升公司治理水平。

总结作用途径的研究成果可知,双重上市可以使企业获得更低的权益资本,并能有效的降低融资约束和提高治理水平,从而提升企业的自身竞争优势,促进企业更快更好的发展。中国A+H股公司大多是先香港市场上市后又回归国内市场上市的国内企业,而国内资源丰富的资本市场为这些公司提供了坚实的资本支持,同时国内企业也更易为投资者熟知认可,在市场互动和投资者认知的作用下,公司可以降低自己的资本成本;而双重上市亦可以降低A+H股公司的融资约束和提高公司的治理水平,促进公司更好的经营。在这些途径的作用下,企业会为了取得更好的经营效果以及经营绩效而提升自身治理能力,在双重上市创造出的低资本成本和更松的融资约束下改变自身的资本结构,以寻求新资本环境下适合企业发展的最优资本结构。

三、研究方法及实证结果

我国A+H股的双重上市是否会显著改变企业的资本结构决策,从而改变企业的经营绩效,进而使得最优资本结构在新的资本市场环境中发生变化,这需要进行相应的实证检验。

(一)资本结构理论

现有的关于最优资本结构的研究,即对资本结构理论的研究,国内外研究者的研究结论主要有三种:一是资本结构中负债比例的提高有利于公司价值提高,即存在正相关关系。二是资本结构中负债比例与公司价值存在负相关关系。这两种主要是传统的线性回归模型得出的结论,依据这些结论安排生产的最优资本结构分别为全负债经营和无负债经营。这和现实企业的资本结构安排存在差异,可能暗示着企业的资本结构和公司的价值以及经营的绩效存在着非线性的关系,并且这种关系并不能由线性关系完全解释。非线性的机制可能会使得资本结构中的负债比例在不同区间里对公司的价值起着完全不同的正向或负向的作用。从而企业可以在正向促进的负债比例区间里安排生产。这也是资本结构理论中的第三种结论,资本结构与公司价值并不存在明确的线性关系(Vijayakumaran, 2015;杨华,2011)。

对可能存在的资本结构与公司经营绩效之间的非线性机制,目前的学者普遍采用Hansen(1999)提出的门限回归模型(PTR)去研究。该模型用于研究变量关系发生非线性突变的机制,由于设定在阀值附近发生瞬时的突变,缺乏考虑在阀值附近的平滑变化,所以越来越多的学者使用面板平滑转移回归模型(PSTR)去研究现实中的非线性问题。所以本文创新性的选用平滑变化的PSTR去研究最优资本结构问题,并在此基础上分析双重上市对企业最优资本结构的影响。

(二)PSTR模型

PSTR模型是González(2005)提出的用于研究面板非线性关系的最新方法:

y为被解释变量;X为K维解释变量向量;β1,β2为K维系数向量;G(.)是转移变量S的连续函数,值域[0,1],则回归系数的范围是[β1,β1+β2]。

转移函数G(.)的形式主要是逻辑型,其他两类指数型和双曲正切型可以看作是逻辑型函数的特定形式:

转移参数γ反映了平滑转移的快慢,数值越大,转移函数值G在0与1之间变化得越快,当γ趋于无穷或较大时,会使得PSTR退化为PTR;位置参数c是转移函数发生平滑转移的位置参数,即转移变量S在c附近会引起转移函数值G在0与1之间平滑变化;m代表位置参数c的个数,将S划分为m+1个区制。

对变量的非线性关系进行研究,首先需要确定该关系是否具有非线性的机制。将G(S;γ,c)关于γ在0处一阶泰勒展开,构建辅助回归式:

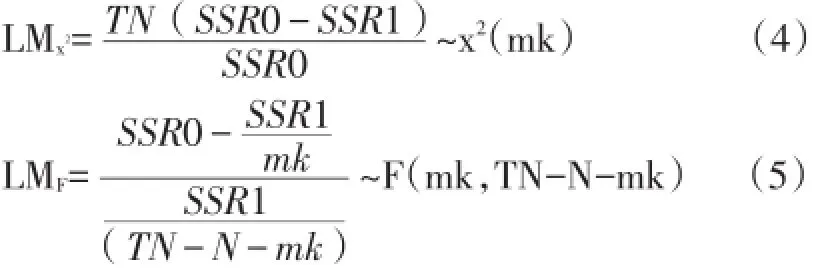

检验H0*:β2*=...=βm+1*=0,构造LM统计量进行统计推断是否具有非线性。

其中SSR0是无约束残差平方和,SSR1是有约束残差平方和。

确定位置参数个数m的步骤是:令m=3进行序贯检验,H3:β4*=0;H2:β3*=0|β4*=0;H1:β2*=0|β3*= β4*=0。若H1统计值最大,概率最小,则m=1,转移函数形式为LSTR;若H2统计值最大,概率最小,则m=2,移函数形式为LSTR2。

最后对模型进行估计:

1.线性最小二乘估计β1,β2。给定γ,c,对PSTR模型中各变量关于t求均值:

差分得:

据此估计出β1,β2。

2.依据估计出的β1,β2,非线性最小二乘估计γ, c。

通过非线性迭代,直至(γ,c)收敛。

3.将步骤(2)的结果(γ,c)代入步骤(1),重复(1)(2),直至参数收敛。

为分析转移变量对被解释变量的全部效应,需要进行偏导,以m=1为例:

(三)变量及数据描述

为分析双重上市企业的资本结构与经营绩效的关系,并基于此测算企业的最优资本结构。选取净资产收益率衡量上市企业的经营绩效,资产负债率代表企业的资本结构,同时选取反映企业偿债能力、成长能力、经营能力等影响因素的变量作为控制变量。详细变量选取见表1。

表1 变量选取

1.行业选择:对双重上市的公司选取依据我国A+H股样本,为避免不同行业因其特质性造成估计最优资本结构的误差,本文对不同行业的A+H股样本分别进行选取。依据A+H股中证指数行业分类①A+H股所属行业分类资料来源于上海证券交易所网站。,剔除了金融地产行业,并剔除了个股数量较少的行业,最终选择了原材料行业、工业行业和能源行业。选取三个行业进行实证分析,可以比较不同行业的最优资本结构差异,同时也检验了双重上市对企业最优资本结构影响的实证结论的稳健性。

2.对照组:为了分析双重上市对企业最优资本结构的影响,设置仅在A股市场上市的原材料行业、工业行业和能源行业样本作为对照组。

3.个股样本选择:由于A+H股样本在A股市场上均为上海证券交易所股票,则对照组样本也只选取上海证券交易所股票。选取各个样本的所有表1变量的数据,实证期间为2013Q3~2015Q4,各个变量时间长度为10期。同时依据变量数据对实证样本做如下处理:剔除数据不全的公司样本,剔除ST公司样本,剔除资产负债率大于100%的公司样本。最终选取原材料行业A+H股公司样本8个,A股公司样本140个;工业行业A+H股公司样本23个,A股公司样本198个;能源行业A+H股公司样本7个,A股公司样本29个。各个行业分市场的变量描述性统计见表2。性统计;ALL表示A+H股与A股的合并样本。

表2 变量描述性统计

描述性统计结果显示原材料行业、工业行业以及能源行业的A+H股的资产负债率DAR和净资产收益率ROE的标准差均比各自行业A股的小,A+H股的DAR与ROE更为集中于均值。这一方面可能是因为三个行业A+H股的市场环境、监管要求和公司治理等因素使得各自的DAR与ROE较为相近;另一方面可能是A+H股的样本数量相较A股的样本数量小,特质性没有完全表现出来,致使标准差较小。三个行业各自的DAR与ROE均值表现各异:原材料行业A+H股的DAR均值为58.97%,大于行业A股的均值52.68%,而ROE较之行业A股更小;工业行业的A+H股DAR为61.78%,大于A股均值的52.75%,二者ROE较为接近;能源行业的A+H股DAR为49.56%,小于A股均值的54.73%,但ROE却要大于A股的均值。ROE与DAR的关系在三个行业的统计描述中表现不一,公司资本结构与经营绩效的关系需要进一步进行实证检验。

(四)模型设定、估计及解释

依据表1各变量建立模型一,并依据模型一建立PSTR模型二,分析上市企业的资本结构与经营绩效的关系;以及资本结构与经营绩效的非线性机制,测算出样本期间里的各行业最优的资本结构。

模型一:

对各行业分市场的面板数据依据模型一进行回归估计,结果见表3。分析检验结果,可以得到以下结论:(1)三个行业在A+H股市场、A股市场和合并ALL市场中资产负债率均显著影响各自行业的净资产收益率,说明企业的资本结构可以影响经营绩效。(2)该关系是负向影响,资产负债率的提高会降低企业的净资产收益率。例如原材料行业ALL市场的DAR提高1%,则企业的ROE会降低0.604个百分点;工业行业的变动系数为-0.153,能源行业的变动系数为-0.217。(3)A+H股市场的负向影响要大于A股市场的负向影响。

上述结果验证了资产负债率对企业经营绩效负向影响的文献结论。同时本文检验得到的A+H股市场与其对照组A股市场的影响系数,显示了双重上市确实能影响到不同市场环境下资本结构对企业经营绩效的作用效果,至少会改变10%的负向效用。该结论也暗示了双重上市可能会改变不同行业的最优资本结构。

模型一检验结果显示资产负债率对经营绩效的作用效果为负向,若以此结论进行企业的资本结构的决策,则应将资产负债率降至最低进行生产。但现实企业运行环境并非是完美市场,MM第一定理①MM定理认为在完美市场时企业的价值与资本结构无关。并不能完全的满足,所以以线性模型一对市场环境进行拟合并不能很好的解释现实世界企业负债经营的实际。资产负债率对企业经营绩效是否具有正向的促进作用,以及企业应该如何安排自身的资本结构才能最大的发挥该促进作用,也就是最优的资本结构,这需要对资产负债率与经营绩效的非线性机制进行研究。

本文以模型二分析资产负债率与经营绩效的非线性机制并研究企业的最优资本结构。首先需要确定非线性模型的转移函数类型,依据辅助回归式进行序贯检验,见表4,最终确定转移函数形式为LSTR型。则模型二可以写成模型三:

表4 各行业分市场非线性检验及转移函数类型

对模型三进行非线性迭代回归估计,结果见表5。非线性部分的DAR*G检验结果均显著,则三个行业的两个市场都存在非线性机制。行业的经营绩效和资本结构存在着非线性的关系,企业的资产负债率并不是单一方向的作用于企业的经营绩效。检验结果验证了现实市场并非完美市场,税收、交易成本、代理成本等现实因素确实在负债经营的收益成本权衡中起到了作用,进而会影响到资产负债率在不同区制时对企业经营的作用效果。

同时发现转移函数的位置参数c,即企业ROE对DAR非线性反应的阀值,都是A+H股市场大于A股市场的结果:其中原材料行业A+H市场为61.02%,A股市场为26.96%;工业行业A+H为64.11%,A为29.12%;能源行业A+H为54.22%,A为47.25%。双重上市的非线性作用突变点相比仅在A股上市行业的突变点要高,即资产负债率要在更大的数值上才能改变DAR对企业ROE的作用机制。也就表明双重上市可能会提高企业的最优资本结构,资产负债率要达到更高的水平才能对企业的经营绩效有促进作用。

检验结果的线性部分DAR的系数依旧全为负数,模型解释的线性组成仍是资产负债率对企业经营绩效的抑制作用,所以企业的资本结构对经营绩效的综合作用关键在于现实市场中存在的非线性机制。这需要通过研究ROE与DAR的偏导分析出企业资本结构对经营绩效的全部作用,以及不同资产负债率区间里的作用效果差异,并对转移函数位置参数检验结果隐含的双重上市可能会提高企业的最优资本结构的假设做出验证。

表5 各行业分市场PSTR检验结果

DAR对ROE的全部效应依据式(9)可以写成:

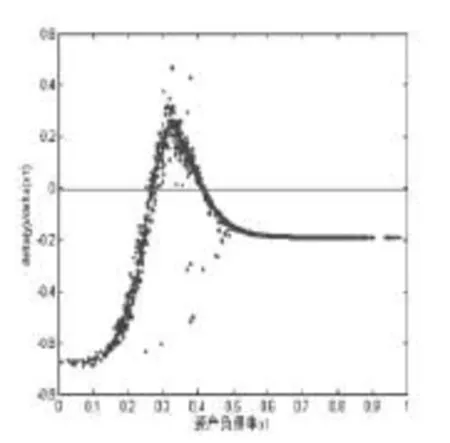

依据公式(13)对原材料、工业和能源行业的A+ H市场与A股市场分别进行ROE对DAR的偏导,并做出各个市场的偏导散点图。三个行业两个市场的六幅散点图有相似的共同点:(1)以偏导数0值(图中红直线)将资产负债率分为三个区间,其中左右两个区间的偏导数小于0,中间区域的偏导数大于0;(2)说明各个市场的资产负债率过小过大都会对企业的净资产收益率起到负向的作用;而中间区间的偏导数大于0,在该区间的资本结构对企业的经营绩效具有显著的促进作用,即资产负债率的提高会提升企业的净资产收益率;(3)图形都具有“尖顶”的特征,这是非线性机制在转移变量位置参数附近的突变特性,显示DAR在c附近会大幅平滑改变对ROE的负向抑制,突变为正向促进企业的经营绩效。

散点图特征显示了资产负债率对企业的经营绩效存在正向促进的区间,也就是该行业的最优资本结构,在该区间里安排生产时,资本结构的正向变化会增加企业的净资产收益率。对散点图进行统计,得出三个行业分市场的最优资本结构区间见表6。其中原材料行业A+H股市场最优资本结构区间为46.02%~63.01%,A股市场最优资本结构区间为26.32%~49.88%;工业行业A+H市场为57.7%~65.37%,A股市场为25.17%~41.55%;能源行业A+H为48.5%~55.13%,A股市场为41.5%~49.18%。对比各个行业的A+H股市场与其对照组A股市场的最优资本结构区间可以发现,A+H股市场的最优区间要高于A股市场的区间。表明双重上市会提升企业的最优资本结构,双重上市因其降低公司的权益资本成本,降低公司的融资约束和提高公司治理水平的优势,改变了企业与市场环境作用的机制,使得双重上市公司可以在更多的负债环境下有效的经营。

图1 原材料行业A+H偏导散点图

图2 原材料行业A偏导散点图

图3 工业行业A+H偏导散点图

图4 工业行业A偏导散点图

图5 能源行业A+H偏导散点图

图6 能源行业A偏导散点图

表6 各行业分市场散点图统计结果

四、结论

本文以PSTR模型分析了双重上市对企业最优资本结构的影响。实证时选取三个行业分别进行了研究,增强了结论的稳健性。结果发现:企业资本结构与经营绩效存在非线性影响机制,二者关系并不能简单的由线性关系进行解释。双重上市企业的资产负债率位置参数相比单市场上市企业的参数更大,非线性机制需要在更大的资产负债率水平上才能进行区制转移,非线性关系才能显著体现。双重上市企业对经营绩效具有正向促进的资产负债率区间的最优资本结构相比未双重上市而言要更高,双重上市能显著提升企业的最优资本结构;在最优资本结构之外的其他区间里,资产负债率对企业经营绩效表现出和面板线性回归结果相一致的结论:资本结构对企业经营绩效负向抑制。文章揭示了企业在双重上市获得投资者资源和不同市场监管的条件下,会因此受益于更低的资本成本、融资约束和更高的公司治理水平,改善自身的最优资本结构,使得企业可以在更高的负债水平上更好的经营。

[1]Merton R C.A simplemodel of capitalmarket equilibrium with incomplete information[J].The journal of finance,1987,42(3):483~510.

[2]Abdallah A A N,Ioannidis C.Why do firms cross-list?International evidence from the USmarket [J].The Quarterly Review of Economics and Finance, 2010,50(2):202~213.

[3]Pagano M,Röell A A,Zechner J.The Geography of Equity Listing:Why Do Companies List Abroad?[J].Journal of Finance,2002,57(6):2651~2694.

[4]Pan Y,Dai Y Y.Dual Listing and Financing Constraints——An Empirical Evidence Based on Chinese Companies with“A+H”Dual Listing[J].China IndustrialEconomics,2008(5):139~149.

[5]Abdallah W,Goergen M.Does corporate control determine the cross-listing location?[J]. JournalofCorporate Finance,2008,14(3):183~199.

[6]Frésard L,Salva C.Does cross-listing in the US really improve corporate governance?:Evidence from the value of corporate liquidity[R].Working Paper, 2007.

[7]Vijayakumaran R.Capital Structure Decisions, Agency Conflicts and Corporate Performance: Evidence from Sri Lankan Listed Manufacturing Firms [R].Social Science Electronic Publishing,2015.

[8]杨华,陈迅,田洪刚.资本结构与经营绩效非线性关系研究——来自中国能源行业上市公司的经验证据[J].财经论丛,2011,(1):101~106.

[9]Hansen B E.Threshold effects in non-dynamic panels:Estimation,testing,and inference[J].Journal of Econometrics,1999,93(2):345~368.

[10]González A,Terasvirta T,Van Dijk D.Panel smooth transition regression models[M].School of Finance and Economics,University of Technology, 2005.

F830.9

A

1006-169X(2017)01-0025-07