中等职业学校《会计学原理》教学导入方式探讨

2017-02-17陈贵银

陈贵银

摘要:传统的《会计学原理》教学导入方式是从会计的概念入手,注重会计学科理论体系的逻辑与完整,并没有考虑到学习者的知识储备与思维方式,脱离了中等职业学校学生的学识水平状况,在《会计学原理》教学实践中教学效果不理想。本文推荐的导入方式,可以激发学生的学习兴趣,让学生产生自觉探讨会计学知识的强烈好奇心,把枯燥的理论推導过程转变成为有趣的讨论,收到了较好的教学效果。

关键词:中等职业学校;会计学原理;教学导入方式

一、问题的提出

在中等职业学校会计专业教学过程中,《会计学原理》课程是该专业的第一门专业课程,是学生了解会计学的起点。《会计学原理》课程经过几十年的建设与发展,建成了较为完善的理论体系。中职会计专业的《会计学原理》继承了大学《会计学原理》课程教育的理论体系,对会计知识的传递是按照成年人的思维方式和会计学的内存理论体系展开,但是,在中职《会计学原理》课程的教学过程中,由于教学导入方式与学生的思维方式有着很大差距。中职会计专业学生有一种共同的感受:刚开始学习会计学原理时,学生虽然可以将老师讲的理论知识死记硬背下来,但是并未真正理解,这种没有真正理解的知识几乎要伴随学生在校学习的整个过程,这样的教学方法也很难引起学生的学习兴趣。很多同学往往是在毕业后参加会计工作很长时间后才对《会计学原理》恍然大悟!

为什么会出现这样的问题?我认为问题出在《会计学原理》教学导入方式上。现有的《会计学原理》教学导入方式是从会计的概念入手,注重会计学科理论体系的逻辑与完整,并没有考虑到学习者的知识储备与思维方式,脱离了中等职业学校学生的学识水平状况,在《会计学原理》教学实践中很难取得好的教学效果。

二、传统《会计学原理》的教学导入方式

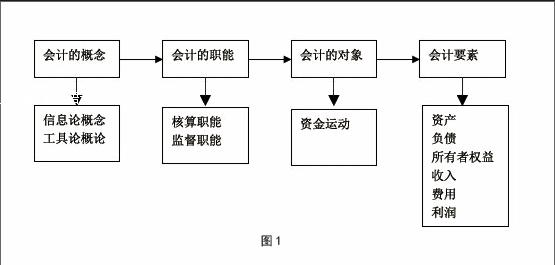

目前使用的中等职业学校会计专业教材中,《会计学原理》教学导入往往是从会计的概念开始学习,然后介绍会计的职能、会计的对象、会计要素。会计的概念又可分为信息论下的会计概念和工具论下的会计概论,会计的职能可分为基本职能及其它职能,基本职能又包括核算职能与监督。有些教材还会将现代管理会计职能中的预测、决策、预算、控制及分析职能也作为会计职能加以介绍。会计的对象是根据企业类型及其资金的循环与周转,总结会计的对象为企业的资金运动,会计对象又可以进一步划分为会计的六大要素。传统的会计学原理教学导入程序可以以图1:

三、传统的会计学原理教学导入方式存在的问题

(一)新概念的出现过于集中,不利于学生对会计学的快速入门

通过以上分析不难看出,传统的会计学原理教学导入方式在向会计专业新生介绍一种全新的会计学时,新概念的出现过于集中,在短短一节课的时间里,就要向学生介绍十多个新概念,给学生的感觉是第一个概念还没有真正理解,就又出现了下一个新的概念,这样的导入方式不仅让学生无法真正理解每一个概念的实质,也不利于新概念在学生的大脑中形成深刻的印象,多数学生在学完这节课程后,并不能像会计教师想象的那样,认识并理解会计学基本概念,达到预期的教学目的,让学生对会计学原理的学习有了一定的基础。恰恰相反,由于新概念的集中出现已经让多数学生对会计学原理的学习感到了迷茫。

(二)只有理论框架,缺乏实际案例

传统的《会计学原理》导入方式注重会计学理论体系的完整,为了介绍这些会计学的基本理论,在教材讲解过程中,更多是的以逻辑分析为主,从概念推导概念,从理论推导理论,缺乏与之配套的实例。如:在会计学原理中,在分析了“会计的对象是企业的资金运动”之后,并没有很好的实例来展示会计的对象与企业资金运动之间的关系,更是没有好的方法来说明会计的对象与会计要素之间的联系。这种教学引导方法过于注重理论推导,没有令人信服的事例加以说明,对于学习能力相对较弱的中专学生而言,这些理论推导是难以理解的,很难让初学会计专业的学生产生深刻的印象。

(三)没有注意教育对象的基本素质

中等职业学校的学生主要来自于初中毕业生,对于一个十四五岁的孩子来说,要求其具有较高的逻辑思维能力是不现实的。这些学生还不善于进行较为严密的逻辑推理,他们更多的知识来自感知或形象思维。他们对企业的理解还不够深刻,对企业的资金运动过程更是一无所知,他们的知识储备还不足以理解“会计职能”、“会计对象”、“会计要素”等会计学的重要理论基础。面对这样的教育对象,传统的会计学原理的以理论推导为主的教学导入方式很难取得良好的教学效果。

(四)对中职学生缺乏吸引力

中等职业学校的学生,主要来自于中招考试中没能考上高中的那部分学生,这些学生中多数学生中考成绩不佳。成绩不佳并不是他们存在什么智力问题,也不是因为他们在初中阶段过于松懈或努力不够,而是他们不适应初中阶段的应试教育。初中阶段的应试教育并不能激发这些学生的学习兴趣。他们不愿意进行死记硬背,但对于参与实践活动有着较高的兴趣,而初中阶段的应试教育却不能给予他们实践的机会,这是多数学生中考成绩不佳的主要原因之一。正是这样的学生构成了中等职业学校学生的主体,对于这些更加热衷于实践活动的学生,传统教学导入方式从理论到理论的教学方法很难对学生产生吸引力,很多学生在初学《会计学原理》时都无法提起学习兴趣,这正是传统的《会计学原理》教学中难以解决的问题。

四、本文推荐的《会计学原理》教学导入方式

通过多年的《会计学原理》教学实践,在教学中通过运用以现实生活为导向的实例教学方法,让学生模拟经济生活中的不同角色,从会计报表入手,引入《会计学原理》中的会计要素概念。改革后的导入方式,更加贴近学生的日常生活,激发了学生的学习兴趣,让学生产生自觉探讨会计学知识的强烈好奇心,把枯燥的理论推导过程转变成为有趣的讨论,收到了较好的教学效果。

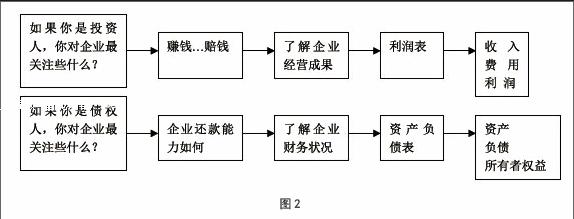

具体的导入方式程序如图2:

在会计学原理的教学过程中,教师可以从设问开始。首先提出“如果你是企业的投资人,你是企业的老板,你最关注企业的什么情况?”。经过学生的讨论,很多学生会把答案集中在“企业赚钱或赔钱”的问题上。接下来教师可以将“企业赚钱或赔钱”的问题总结为一个企业的经营成果问题,而了解一个企业经营成果的最佳途径就是查看企业的利润表,就像要了解一个学生的学习成绩如何,只需要看一看他的成绩单便一目了然。利润表反映了一个企业一定时期的收入状况,费用水平以及利润或亏损的情况,通过分析利润表,可以引出反映企业经营成果的会计三要素:收入、费用、利润。

其次,教师可以提出“如果你是企业的债权人,你是企业的债主,你最关注企业的什么情况?”。经过学生的讨论,学生们会把答案集中在“企业能不能如期还债”的问题上来。教师可以将“企业能不能如期还债”的问题总结为一个企业的财务状况问题,而了解企业的财务状况可以看企业的资产负债表。资产负债表反映了一个资产规模、负债状况及所有者权益构成信息,可以通过比较资产的规模与负债比例了解企业财务状况的好与差,了解企业的偿债能力如何。通过对资产负债表的分析,可以引出反映企业财务状况的会计三要素:资产、负债、所有者权益。

在上述分析过程中,教师可以通过一个企业的简化报表为例进行讲解与引导,让学生以实际案例为依据进行讨论。经过学生的分析与讨论,多数学生可以得出与教师相同的结论。教师可以边引导学生讨论,边总结会计要素间的关系,在轻松愉快的学习氛围中,实现了《会计学原理》的导入,让学生认识了《会计学原理》中最重要的“会计要素”的含义,为进一步学习《会计学原理》中的其它概念奠定了良好的基础。

这种以生活案例导入会计学基本概念的教学方式充分调动了学生探讨《会计学原理》基本概念的积极性,在《会计学原理》教学实践中取得了良好的教学效果。

参考文献:

[1]吕晨,刘红宇.会计语言论--会计学原理教学方法的创新[J].新会计,2014(1):70-72.

[2]周艳艳.《会计学原理》教学方法的探讨[J].现代企业教育,2011(18):125-126.

[3]吴昊旻,王江丽.会计学原理教学方法探析[J]. 财会月刊(B综合),2005(4):75-76.

[4]刘建胜.在会计学原理教学中实施项目教学法研究[J].景德镇高专学报,2013(2):100-101.

(作者单位:河南省洛阳经济学校)