互联网金融发展对我国商业银行系统性风险的影响?

2017-02-16邹静童中文

邹静+童中文

摘要:随着金融市场和计算机信息技术的不断发展和渗透,互联网金融对商业银行的影响越来越明显。在阐述相关理论的基础上,本文首先运用主成分分析法测算了我国商业银行的系统性风险。接着,运用突变分析和SVAR模型等计量方法实证研究了互联网金融发展对我国商业银行系统性风险的影响。结果表明:互联网金融发展影响商业银行系统性风险的路径为:“互联网金融发展——商业银行的资产负债结构——商业银行的成本收入比——商业银行的系统性风险”。且它对银行系统性风险的影响存在“期限结构效应”,即互联网金融发展在短期内会增加我国银行系统性风险,但从中长期来看,对我国银行系统性风险的影响并不大,两者可作为互利共生的事物共同发展。互联网金融的存在对我国金融改革有很好的倒逼作用,能在一定程度上促进金融监管的创新。

关键词:银行系统性风险;互联网金融;突变分析; SVAR模型;实证研究

一、引言

2013年以来,移动互联网、大数据等现代信息技术在金融领域成“井喷”式发展,以阿里巴巴为代表的互联网公司全面进入传统金融领域,传统银行业受到第三方支付、P2P、众筹等金融服务的全面挑战。据专业报告显示,2014年,支付机构共处理数额高达17万亿元的互联网支付业务。在巨大的支付业务量下隐藏着潜在风险。2015年5月,支付宝因发生了危机导致全国一部分用户大约有2小时无法使用。第二天,黑客对携程网站进行了攻击,致使客户端和网站也无法登陆。这两家翘楚企业均出现问题,引起用户对账户资金安全的担忧,不利于网络的安全稳定。与此同时,《中国金融稳定报告(2015)》提出,随着我国银行业资产负债规模的继续扩大,部分行业、领域和地区的风险已显现出来,需要关注部分表外业务和影子银行潜在风险,加强监测分析重点领域的金融风险,动态防范存在的风险隐患。互联网金融其实质也是影子银行的一种,它的大肆发展,其本身的风险会不会传染至商业银行,使商业银行的系统性风险增大呢? 随着科技的不断发展,金融市场的持续完善,尤其像在我国这样的银行主导型金融体系中,互联网金融对商业银行的传统业务形成严峻挑战,严重威胁其霸主地位。故研究互联网金融对我国商业银行系统性风险影响的内在机制,可为相关政府部门制定决策提供建议。

二、文献综述与理论构建

(一)文献综述

学术界对互联网金融的界定看法各一,比较有代表性的观点认为互联网金融是不同于资本市场、直接融资和商业银行间接融资的第三种融资方式,以互联网信息技术为代表,包括云计算、搜索引擎、移动支付和社交网络等多种形式[1]。它以支付、信息处理和资源配置为三大支柱,既包括了传统银行、交易所、证券、保险等金融中介和市场,也涵盖了无金融中介或市场情形之间的金融交易与组织模式。

关于互联网金融对商业银行的影响,各学者有不同观点。一些学者认为互联网金融的发展可为商业银行带来正面影响。Berger指出互联网金融提高了银行等金融机构的运行效率并促进了其内部部门的整合,对美国的金融市场产生了明显的溢出效应[2]。互联网技术的普及一方面打破了区域和地理距离对开展金融业务的限制,使得美国银行等通过并购方式扩大其规模经济变得可行;另一方面,它降低了获取、处理和传播信息的成本,使资产证券化和各种衍生金融交易成为可能,进而提高了美国金融市场的流动性(Economides,2001)[3]。DeYoung(2007)将采用互联网技术与不采用互联网技术的美国社区银行进行分析比较,发现互联网金融模式有利于商业银行的存款结构发生变化从而提高银行的盈利能力 [4]。蔚赵春和凌鸿(2013)认为应用大数据可使商业银行提高客户服务水平和核心竞争优势等[5]。李淑锦,毛小婷(2014)则指出电子货币的使用与商业银行的系统性风险呈显著负相关[6]。另一些学者则认为互联网金融的发展会对银行产生负面效应。Arnold &Ewijk(2011)重点分析了荷兰国际集团在美国等主要发达国家的网络银行模式的优劣势,认为这种模式虽可依托成本优势获得规模经济,但随着存款规模的扩大,它将面临更加集中的市场风险和其他更严峻的挑战[7]。袁博等(2013)[8]、宫晓林等(2013)[9]認为互联网金融有利于从多个角度加速金融脱媒。戴国强(2014)通过数值模拟和模型分析,从互联网金融、影子银行的角度研究商业银行的风险演变,发现互联网金融会增加银行风险[10]。牛华勇(2015)从新实证产业组织视角验证互联网金融对商业银行市场势力的影响,结果发现互联网支付通过降低商业银行的中间业务收入,进而降低商业银行的市场势力 [11]。

综合国内外研究,学者们主要是从理论视角来定性分析互联网金融对商业银行的影响,且结论不一,较少运用定量的实证分析方法。研究内容也较少涉及互联网金融对商业银行系统性风险的影响。

(二)理论构建

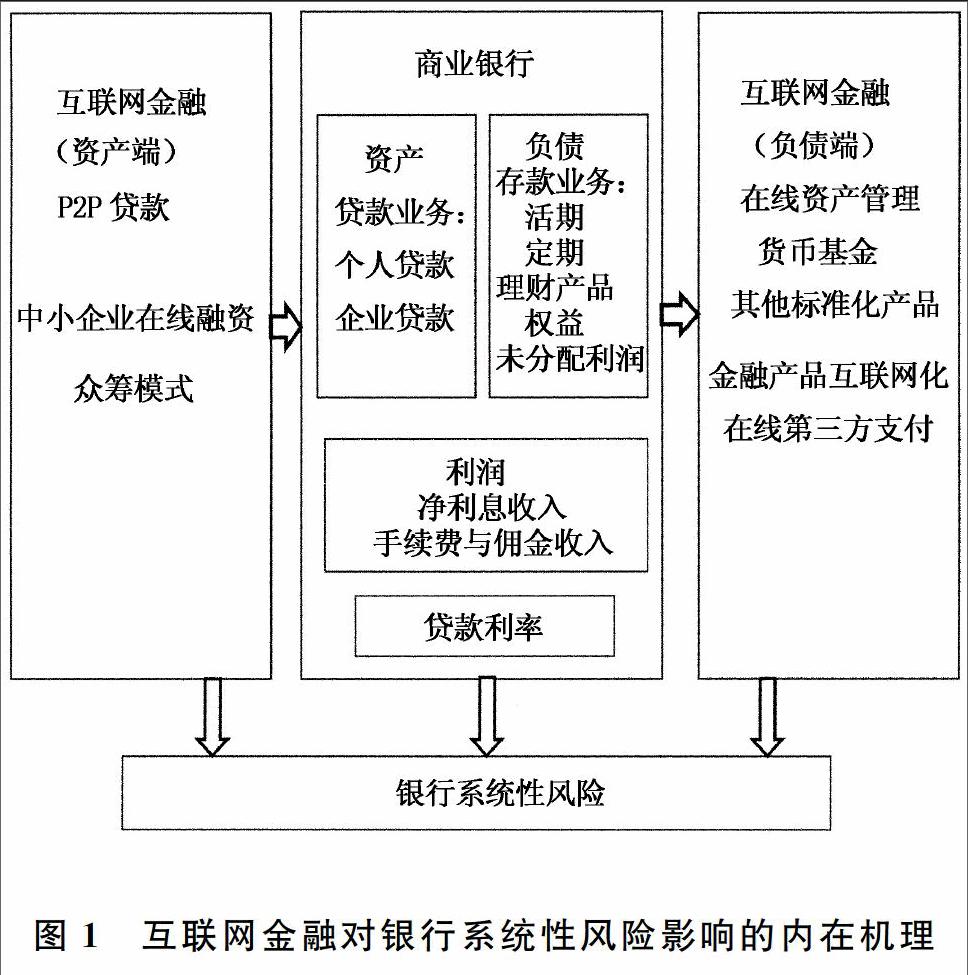

文献主要谈及互联网金融对商业银行的正面或者负面影响,此处则进一步分析互联网金融对商业银行系统性风险的影响机理,并构建相应的理论架构(见图1)。

一是在资产端,包括P2P网贷平台、中小企业在线融资及众筹融资在内的互联网金融模式对银行的替代性融资影响较小。银行和互联网金融面向中小企业、零售贷款市场中的不同受众群,二者在业务上属于互补关系,两者之间竞争较弱。故互联网金融对银行的资产端影响并不明显,不会造成较为严重的系统性风险。二是在负债端,互联网金融发展会吸收银行的一部分存款,对商业银行存款的分流影响银行的存贷比,会引起银行流动性的增强,进而加大了银行系统性风险。三是随着利率市场化的推进,互联网金融纠偏了存款利率,银行为了与其他企业竞争,争取更多利润,会适当降低贷款利率,吸引更多的贷款申请者,他们也会倾向于选择更高风险的投资项目进而增加了银行风险。四是在利润来源方面,在线第三方支付、理财产品在线销售等剥夺了银行的一部分中间业务,因其手续费及佣金收入减少而降低了银行利润,打破了银行交易和结算上的垄断地位。即互联网金融改变了银行与支付平台之间的利润分配方式,影响了银行的利润收入,故对银行系统性风险会产生一定的影响。

三、银行系统性风险的测算与突变分析

(一)银行系统性风险的测算

本部分将首先测算出银行系统性风险,为后面分析互联网金融对银行系统性风险的影响提供数据支持。

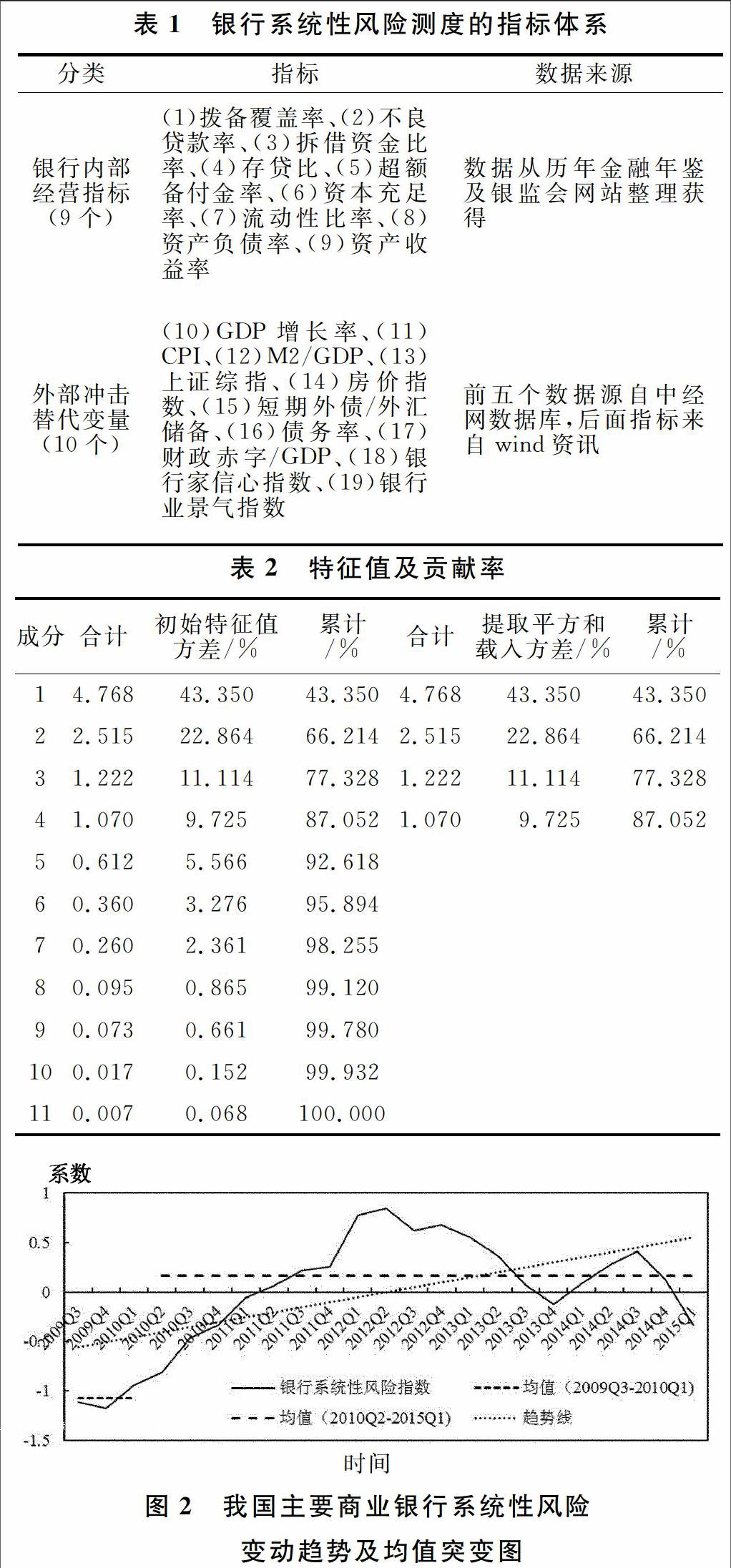

对于系统性风险的度量,主要有两种研究方法:一是用资产负债表和宏观经济变量来度量。如Goodhart(2006)选择流动性、违约率、资本充足率等数据来衡量系统性风险[12]。Illing 等(2003)则运用宏观数据建立金融压力指数的办法来测度系统性风险[13]。中国学者杨敏等(2013)[14]、解晓洋等(2013)[15]选取主成分分析法来测度银行系统性风险。另一种是对市场数据的度量,包括资产收益相关性、在险价值(VaR)及宏观压力测试等。Lehar(2005)[16]、高国华等(2011)[17]采用多元Garch-Bekk 模型,测度银行股票收益率的动态相关性来构建系统性风险指标。李守伟等(2014)利用金融机构同业拆借数据建立机构间关联网络模型来研究银行业系统性风险 [20]。Acharya 等(2009)[18]、郭卫东(2013)[19]计算单个银行风险对系统性风险的贡献率为依据来测量银行系统性风险。综上,可知对银行系统性风险的度量主要包括静态指标法和计量经济模型法等。计量模型法因数据限制,主要从国外借鉴过来,不太适用;相比而言,静态指标法更为适用。IMF 全球金融稳定报告指出,发展中国家金融市场衡量系统性风险可以宏观经济指标和银行资产负债表指标为依据。故指标的选取尽可能包含这些变量,使得出的结论更具说服力。但因所选用的指标较多,学者们的观点也不一致,为避免因指标选择造成测量偏差,本文沿用杨敏等(2013)[14]、解晓洋等(2013)[15]提出的指标,包括外部冲击指标与银行内部经营指标,运用主成分分析法来测出整体银行系统性风险,具体指标体系与数据来源见表1。

由表2可知,前四个主成分的累计贡献率达到87.052%(标准为不少于85%),应保留它们。进一步计算各指标在主成分上的加权系数,四个主成分加权系数最大的指标依次为资本充足率、超额备付金率、存贷比和财政赤字/GDP。可知,影响商业银行系统性风险的关键因素是结构性因素。

进一步计算其主成分值,然后用主成分乘以各自权重值,得到银行系统性风险加权指数。图2显示的是2009年第三季度至2015年第一季度我国商业银行系统性风险的变动趋势,其中加权银行系统性风险用实线表示,虚线显示该指标变化的趋势。可看出,我国主要商业银行的系统性风险不断增大,特别是从2009年第4季度开始直到2012年第二季度,我国主要商业银行的系统性风险一直在增加;2012年下半年开始,我国主要商业银行的系统性风险反而下降,至2014年开始,呈现小幅度上下波动。

(二)银行系统性风险的突变分析

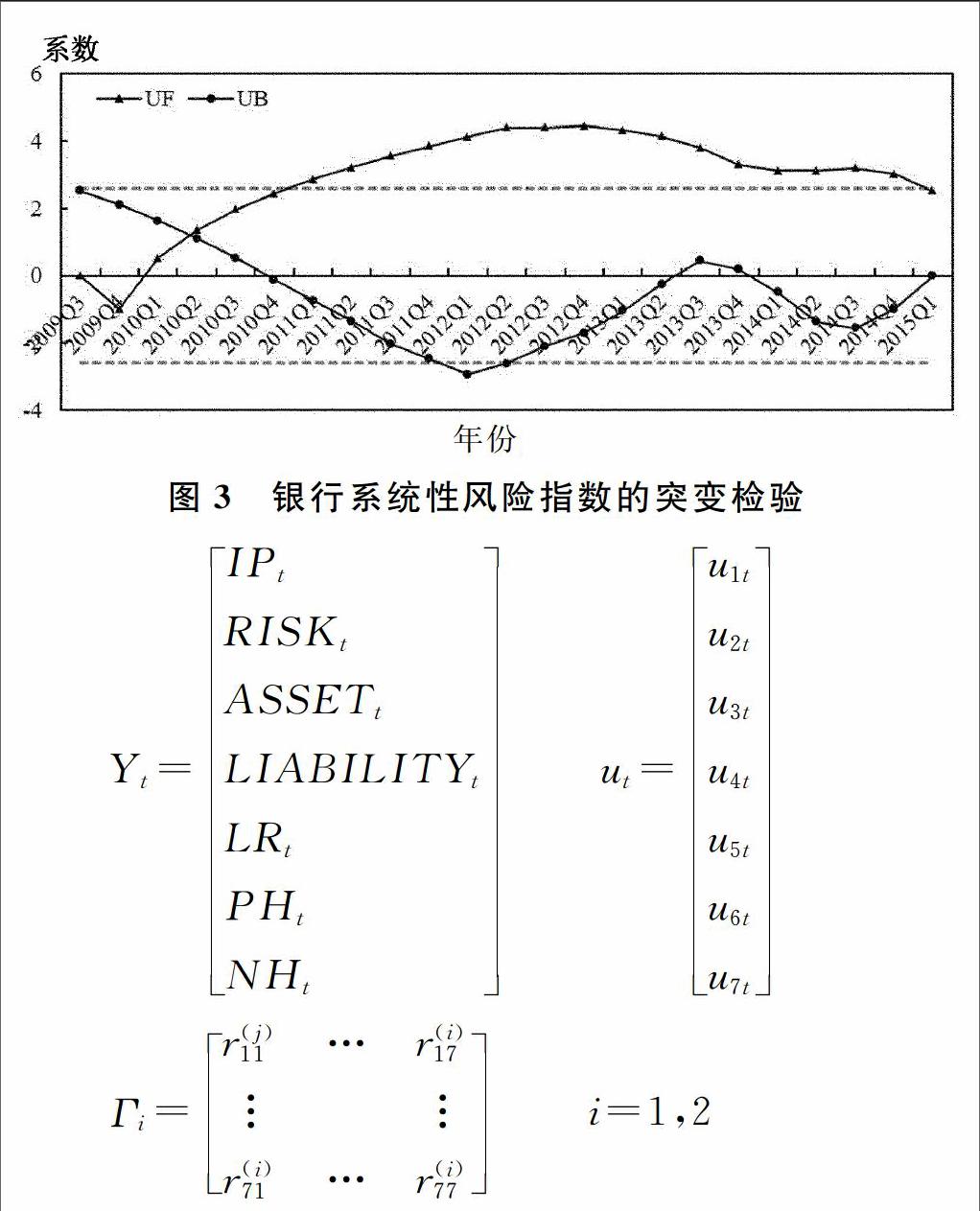

进一步对其进行突变分析,依据 =0.05,可分别得出银行系统性风险指数的UF和UB曲线(如图3所示),从图中可看出,UF和UB曲线在2010年第二季度出现相交,且2011年第一季度以后这种增加的趋势明显超过0.05,甚至超过0.01,这表明我国商业银行的系统性风险指数自2010年第二季度开始突变,呈现上升趋势,且2011年第二季度以后这种增加的趋势十分显著。为了进一步验证这种方法的准确性,将原始时间序列分为2009Q3 -2010Q1和2010Q2-2015Q1两段子序列,并分别求其平均值,结果如图2中虚线所示。可以看出,2009Q3-2010Q1子序列的均值为-1.0757,2010Q2-2015Q1子序列的均值为0.1614。显然,这两者之间存在明显的突变。因此,可以确定2010年第二季度为银行系统性风险指数的突变点。以上趋势及突变可能与我国互联网金融的兴起与发展有关。互联网金融兴起于1999年,从框架的初步确立,从原有技术的简单运用到2013年发展到巅峰,影响并改变着传统金融业态。当互联网金融发展从未成熟走向成熟,很多规范尚未确立,它会涉猎银行的业务范围,对银行造成一定的影響,使其风险增大;当逐步规范化之后,互联网金融与银行传统金融相互协调发展,反而降低了银行系统性风险。

四、实证研究设计及结果

(一)模型构建

VAR模型仅从数据上反映各变量之间动态统计关系,在一定程度上忽视了变量之间隐含的经济结构以及变量同期影响关系。为克服该缺点,本文运用结构向量自回归模型(SVAR),构建互联网金融与银行系统性风险之间的动态关系,并通过脉冲响应函数进一步刻画这种关系。根据AIC和SC准则,选择包含所有变量滞后2期的SVAR模型:

如果矩阵B可逆,可将SVAR转化为非限制性VAR:Yt=B-1Γ0+ B-1Γ1Yt-1+ B-1Γ2Yt-2+ B-1εt,根据等式μt= B-1εt,可利用简化的VAR估计结构VAR,但对m元p阶SVAR模型,需施加m(m-1)/2个限制。模型中包含了7个变量,则需要21个约束条件。

(二)变量选择与数据来源

1. 变量选取

(1)互联网支付的发展程度(Internet Paying)。本文采用互联网支付金额的变化来代表互联网金融的发展程度。

(2)银行系统性风险指数(RISK)。根据第三部分的主成分分析得出的结果作为银行系统性风险指数的衡量标准。

(3)银行的资产(ASSET)和负债(LIABILITIY)。用每季度的主要商业银行的资产负债的变化来表示该指标,数据来源于中国银监会网站,中国金融统计年鉴等。

(4)银行的贷款利率(LR)。选择转换为季度数据的一年期贷款利率,数据来源于和讯网。

(5)利润来源。包括净利息收入、手续费和佣金收入。考虑到数据的可获得性,选择成本收入比(PTI)与非利息收入占比(NII)作为替代变量。

2. 数据来源

考虑到数据的可获得性,兼顾样本选取的合理性,选择2009年第三季度到2015年第一季度的主要商业银行 的数据作为样本。银行系统性风险数据主要源于中经网产业数据库、wind资讯、历年金融年鉴和银监会网站等。互联网支付的官方统计数据在2013年第三季度之前并无,中国人民银行 曾引用艾瑞咨询公司的相关数据,故本文的互联网支付数据源自艾瑞咨询公司发布的中国第三方支付行业年度监督测评报告。

(三)模型估计结果及分析

1. 单位根检验

无论是SVAR还是VAR,各时间序列变量必须平稳,否则会陷入“伪回归”。本文采用单位根检验各变量的平稳性。检验结果如表3。

检验结果可知成本收入比和非利息收入占比变量经过一阶差分之后变为平稳序列,剩余变量经过二阶差分之后变为平稳序列。

2. 稳定性检验

进行脉冲响应函数分析的前提是进行SVAR模型的稳定性检验,据分析发现该模型的单位根的倒数都在单位圆之内(如图4所示),表明SVAR模型是稳定的,故可运用脉冲响应函数做进一步的动态冲击分析。

3. 格兰杰因果检验

格兰杰检验可以验证互联网金融发展与银行系统性风险之间是否存在显著的因果关系。对各变量进行检验得到的结果见表4,从表中可看出,互联网支付发展程度是银行资产与负债变化的格兰杰原因,但并不与银行贷款利率变化互为格兰杰原因。银行资产与负债变化是银行成本收入比和银行非利息收入占比变化的格兰杰原因,且互联网支付发展程度是银行系统性风险的格兰杰原因。故综合Granger检验的结果,可知互联网金融发展能够Granger引起银行资产与负债变化,进一步引起银行成本收入比与银行非利息收入变化,最终Granger引起银行系统性风险的变化。另外,还可知互联网金融发展对银行系统性风险的影响并没有通过银行贷款利率这个途径来实现,银行贷款利率的变化对银行系统性风险也没有产生影响,这可能与我国利率市场化有关,也可能因为仅仅只选取了一年期贷款利率作为变量。非利息收入占比对银行系统性风险的影响也不大,可能是因为银行获利主要来源于利差收入而不是非利息收入。

4. 脉冲响应函数分析

脉冲响应可以对变量间的动态特性进行分析。图5显示的是互联网金融发展程度一个标准单位的正向冲击对银行系统性风险的影响结果。从图中可以看出,从第1期到第1.5期互联网金融发展对银行系统性风险的影响呈现出增强的正向效应;从第1.5期开始,这种正向影响陡增,到2.5期达到最大,之后一直到第5期,对银行系统性风险的影响趋于缓解,但总体还是正向效应,从第5期到第10.5期,互联网金融发展对银行系统性风险的影响体现为逐渐减弱的负向效应。之后又呈现出增强的正向效应,但总体来说波动性较小。这种脉冲响应的轨迹显示,互联网金融发展在短期内会增加我国银行系统性风险,但从中长期来看,对我国银行系统性风险的影响并不大。说明互联网对商业银行产生的影响并不是彻底的颠覆,在业务和功能上无法全面替代商业银行,两者可作为互利共生的事物共同发展,互联网金融的存在对我国金融改革有很好的倒逼作用,能在一定程度上优化中国金融业,促进金融监管的创新。

5. 方差分解分析

方差分解可用来分析各变量对银行系统性风险的贡献度,结果如图6所示,可知对银行系统性风险贡献最大的是成本收入比,但其贡献度随着时间的推移在逐渐减小。成本收入比的高低指标被认为是银行成本控制水平和经营效率的表现。成本收入比越低,其成本控制能力越高,发生银行系统性风险的可能性会越小。其次贡献度次之的是银行的负债变化。银行体系的非核心债务与核心债务的比率本就能反映银行体系的风险承担情况,故负债变化对银行系统性风险的影响较大。第三是互联网金融的发展,随着时间的推移对其影响有所增加,贡献度大概在15%-16%左右。这进一步证明了互联网金融发展对银行系统性风险存在较大的影响,可直接影响商业银行的存款、贷款、汇款和销售业务等。而银行资产与非利息收入占比对其贡献度较低。多数学者研究表明非利息收入的增长具有风险分散效应,在业务发展之初,非利息收入对宏观经济的依赖性较低,银行经营收入不太会受到宏观经济周期性波动的影響,可减少银行系统性风险的发生(张羽,2010[21];钟诚,2012[22])。

五、结论与建议

在界定互联网金融基本内涵和综述相关文献的基础上,本文首先阐述了互联网金融发展影响银行系统性风险的作用机理,并运用主成分分析法构建了我国商业银行的系统性风险指数。接着,运用突变分析、SVAR模型实证研究了互联网金融发展对我国商业银行系统性风险的影响。结果表明:互联网金融发展主要通过影响银行的资产负债结构,进一步影响银行的成本收入比,进而对我国商业银行系统性风险产生影响。且它对银行系统性风险的影响存在“期限结构效应”,即互联网金融发展在短期内会增加我国商业银行系统性风险,但从中长期来看,对我国商业银行系统性风险的影响并不大,两者可作为互利共生的事物而共同发展。互联网金融的存在对我国金融改革有很好的倒逼作用,能在一定程度上优化中国金融业,促进金融监管的创新。根据上述结论,本文提出如下启示:

一是传统商业银行应当进一步增加资金来源,开拓销售渠道,有针对性地开发适应互联网金融的存款产品,运用、借助互联网技术平台适当改进原有的运营模式,与互联网金融互利共生。

二是充分实现信息共享完善客户信用评价。第三方支付获取了企业和居民的海量交易信息,利用这些信息可分析出客户的交易行为、购买心理和信用等级等,结合共享传统银行建立起来的信用评价体系,获取优质的客户资源。因此需打破传统银行的垄断格局,促进两者之间的合作,从而促进金融行业的可持续发展。

三是鼓励互联网金融的发展,鼓励从业机构彼此相互合作,拓宽其融资渠道,积极推进互联网金融产品、平台和服务创新,落实、完善相应的财税政策,推动建设相关信用基础设施和配套服务体系。同时需要明确互联网金融的监管模式及发展规范,原则上是提倡“信息监管和金融监管”并举,在行业成长初期,可采取审慎宽松的监管态度;后期逐步规范化,落实监管责任,有效控制风险。

四是本文主要采取数理统计方法就互联网金融发展对商业银行系统性风险进行定量分析,所得结论具有可靠性、严谨性和准确性。但因互联网金融发展是最近几年才兴起的事物,收集到的相关数据比较有限,样本较少并难以获取,且数理统计方法只是一种手段和工具,无法直接揭示事物的本质,需定量与定性、数理实证与理论思辨相结合进行更深入的研究。

參考文献:

[1] 谢平, 邹传伟. 互联网金融模式研究[J]. 金融研究, 2012, (12):11-22.

[2] Berger A N. The Economic Effects of Technological Progress: Evidence from the Banking Industry[J]. Journal of Money Credit & Banking, 2003, 35(35):141-176.

[3] Economides N. The impact of the Internet on financial markets[J]. Journal of Financial Transformation, 2001, 1:8-13.

[4] Delong G, Deyoung R. Learning by Observing: Information Spillovers in the Execution and Valuation of Commercial Bank M&As[J]. Journal of Finance, 2007, 62(1):181-216.

[5] 蔚赵春, 凌鸿. 商业银行大数据应用的理论、实践与影响[J]. 上海金融, 2013, (9):28-32.

[6] 李淑锦, 毛小婷. 我国商业银行系统性风险的影响因素分析——基于新金融环境视角[J]. 杭州电子科技大学学报:社会科学版, 2014(6):15-22.

[7] Arnold I J M, Ewijk S E V. Can pure play internet banking survive the credit crisis?[J]. Journal of Banking & Finance, 2011, 35(4):783-793.

[8] 袁博, 李永刚, 张逸龙. 互联网金融发展对中国商业银行的影响及对策分析[J]. 金融理论与实践, 2013, (12):66-70.

[9] 宫晓林. 互联网金融模式及对传统银行业的影响[J]. 南方金融, 2015, (3):86-88.

[10] 戴国强, 方鹏飞. 利率市场化与银行风险——基于影子银行与互联网金融视角的研究[J]. 金融论坛, 2014, (8):13-19.

[11] 牛华勇, 闵德寅. 互联网金融对商业银行的影响机制研究--基于新实证产业组织视角[J]. 河北经贸大学学报, 2015, (3):66-71.

[12] Goodhart C, Schoenmaker D. Burden Sharing in a Banking Crisis in Europe[J]. Fmg Special Papers, 2006, 2.

[13] Illing M, Liu Y. An Index of Financial Stress for Canada[J]. Working Papers, 2003, 29(03-14).

[14] 杨敏, 伍艳. 我国信贷周期与银行系统性风险关系的实证研究[J]. 北京邮电大学学报:社会科学版, 2013, 15(3):66-73.

[15] 解晓洋, 童中文. 我国上市银行流动性的测度--基于主成分分析法[J]. 华东经济管理, 2013, (10):50-56.

[16] Lehar A. Measuring systemic risk: A risk management approach[J]. Ssrn Electronic Journal, 2005, 29(10):2577-2603.

[17] 高国华, 潘英丽. 银行系统性风险度量——基于动态CoVaR方法的分析[J]. 上海交通大学学报, 2011, (12):1753-1759.

[18] Acharya V V. A theory of systemic risk and design of prudential bank regulation[J]. Journal of Financial Stability, 2009, 5(3):224–255.

[19] 郭卫东. 中国上市银行的系统性风险贡献测度及其影响因素——基于MES方法的实证分析[J]. 金融论坛, 2013, (2):16-21.

[20] 李守伟, 何建敏, 孙婧超,等. 金融危机前后中国银行业系统性风险实证研究[J]. 华东经济管理, 2014, (1):92-96.

[21] 张羽, 李黎. 非利息收入有利于降低银行风险吗?——基于中国银行业的数据[J]. 南开经济研究, 2010(4):69-91.

[22] 钟陈, 陈苏丽. 所有权、收入多样化和银行风险——基于我国15家上市银行的实证研究[J]. 金融与经济, 2012(9):68-71.

Abstract:With the development of financial markets and computer information technology, the influence of Internet finance on commercial banks has become more and more obvious. On the basis of the related theory, this paper firstly uses the principal component analysis method to calculate the risk of commercial banks in China. Then, this paper empirically studies the impact of Internet finance on the systemic risk of China's commercial banks by using mutation analysis,SVAR model and other measurement methods. The results showed that the Internet financial development mainly affected the bank's assets and liabilities structure, and further affected the bank's cost to income ratio, and thus commercial bank systematic risk was affected. And its impact on the banking systemic risk exists "term structure effect", that is, the development of Internet finance in the short term will increase the risk of China's banking system, but from a long-term point of view, the impact is not obvious, Internet finance and traditional banking can commonly develop as a symbiotic thing. Finally, this paper analyzes the formation reasons and puts forward the relevant policy recommendations. The existence of the Internet finance has very good reversed transmission effect on our financial reform, to optimize China's financial industry to a certain extent and promote the innovation of financial regulation.

Key words: Banking systemic risk; Internet finance; mutation analysis; SVAR model; Empirical test