财税激励政策对高新技术企业研发投入影响效应分析

——基于广义倾向得分法的实证研究

2017-02-15马玉琪扈瑞鹏赵彦云

马玉琪,扈瑞鹏,赵彦云

(中国人民大学统计学院,北京 100872)

财税激励政策对高新技术企业研发投入影响效应分析

——基于广义倾向得分法的实证研究

马玉琪,扈瑞鹏,赵彦云

(中国人民大学统计学院,北京 100872)

本文基于2011—2014年中关村高新技术企业微观数据,运用广义倾向得分法和最新发展的非参数估计方法,测度了税收优惠和财政直接补贴在不同强度下对高新技术企业R&D投入的动态效应,并就政策的有效性进行了对比分析。结论认为:财税政策对不同规模高新技术企业R&D活动的影响具有异质性,且存在政策最优作用区间。大中企业的R&D投入只对税收优惠的强度变化敏感,税收优惠强度增加可有效促进其R&D投入,而直接补贴的边际激励效应不显著;小微企业对两种政策均较为敏感,税收优惠对其R&D活动的激励作用显著,随着直接补贴的强度增加其R&D投入水平缓慢提高。

税收优惠;直接补贴;R&D投入;广义倾向得分法

1 引言

创新是一国经济转型升级的第一动力,而高新技术企业在创新活动中发挥着主导和引领作用。由于研究与试验发展(R&D)活动具有高投入、高风险和信息不对称性等特征,因此,需要政府财税激励政策的加以支持和引导,其中税收优惠和财政直接补贴是两种常用的手段[1]。税收优惠是指政府对从事R&D活动的企业给予一定的税收减免或抵扣,直接补贴是指政府对企业的研发创新活动直接进行资金补助。中国“十三五”规划纲要提出构建普惠性创新支持政策体系,加大企业创新的政策扶持力度。目前,国家针对高新技术企业已出台了多项税收优惠和直接补贴的创新支持政策,以激励高新技术企业特别是科技型中小企业增加研发投入,释放创新潜能,提高企业的国际竞争力。这些财税政策能否充分发挥对高新技术企业科技创新的引领作用?不同强度的税收、补贴激励对不同规模企业的创新行为是否具有不同影响?在怎样的扶持力度下可以达到最优效果?对这些问题进行深入研究,具有重要的理论价值和现实意义。

已有相关文献普遍认为,税收优惠可以有效降低企业的研发成本,对企业R&D投入具有积极作用,如Bloom等[2]、Yang[3]、杨杨等[4]。关于财政直接补贴对企业R&D活动是否存在影响,学术界存在争议。Gonzalez等[5]利用西班牙制造业数据、白俊红[6]利用中国工业企业数据,研究发现政府R&D补贴降低了企业的研发风险,可以刺激企业的R&D支出;而Wallsten[7]利用美国中小企业创新数据,Gorg等[8]基于爱尔兰制造业企业数据,王一卉[9]基于中国工业行业高新技术企业,分析认为直接补贴对企业自身R&D投入会产生一定的负向“挤出效应”。还有研究发现,补贴政策对私人R&D投资不存在显著的促进作用,也没有产生负向影响[10-11]。关于两种财税政策对R&D投入激励作用的对比及选择,朱平芳等[12]利用上海市大中型企业数据,研究认为税收减免和直接补贴对企业R&D投入均具积极影响,两者互为补充,但税收减免作用更大。张同斌等[13]使用一般均衡模型,分析认为财政政策更能有效促进高新技术产业产值的增长,而税收优惠政策对于改进产业内部结构作用更为显著。

目前,国内外相关文献中缺乏从微观层面探索财税激励政策的强度变化对企业R&D行为影响变化的分析,且现有文献尚未关注财税政策对不同规模企业R&D投入作用的最优区间问题;同时,在已有实证研究中,利用的计量模型多难以克服模型内生性和选择性误差等问题,分析结果的科学性和合理性有待进一步验证,从而难以为政府选择出台更有效的扶持政策提供有力支撑。本文基于中关村科技园高新技术企业数据,采用广义倾向得分方法,测度不同财税政策对R&D投入影响的动态变化,以期为政府制定和落实有效的创新激励政策,实行动态化精准管理提供科学理论依据。与已有研究相比,本文的创新之处在于:(1)利用高新技术企业数据,从微观层面评估不同政策强度对企业R&D投入的激励作用并进行政策有效性比较;(2)采用广义倾向得分法进行分析,不仅解决了传统计量模型中的选择性误差和内生性问题,而且将传统倾向得分模型中的二分类处理变量拓宽到连续型处理变量,可量化不同政策支持强度的影响差异并寻求最优作用区间,为分析政策支持对高新技术企业R&D投入的影响提供了新的视角;(3)采用最新发展的非参数方法估计广义倾向得分模型的剂量——响应函数(Dose-response Function)并与传统参数方法进行精度比较,选择最优估计方法,从而避免了模型误设问题。

2 模型方法和数据说明

2.1 计量模型和估计方法

分析财税激励政策对高新技术企业R&D投入的影响,必须对其他可能影响企业R&D投入的变量(称为混淆变量)进行控制,这样才能反映两者之间的净因果关系。Rosenbaum等[14]提出的倾向得分匹配法(Propensity Score Matching,PSM)可以有助于解决这一问题,但该方法中的处理变量为二分类变量(即是否受到处理因素的影响),考察的仅是处理变量对结果变量的平均处理效应。Hirano等[15]对PSM方法进行了拓展,提出了广义倾向得分法(Generalized Propensity Score,GPS),将二分类处理变量拓宽为连续型处理变量,不仅具有传统PSM模型消除选择性偏差和模型内生性的优势,而且能够量化在受到不同的处理变量(本文为税收优惠和直接补贴)影响时结果变量(本文为高新技术企业R&D投入)的动态变化效果,即考察不同强度的税收优惠或直接补贴对高新技术企业R&D投入的定量影响。

假设有N家企业,i=1…N,处理变量t为税收优惠或直接补贴,纳入模型的处理变量分别为连续型变量t1∈T1(税收优惠)和t2∈T2(直接补贴);结果变量为高新技术企业R&D投入水平Yi(t)=Yi(Ti);混淆变量X为一些对激励政策和R&D均有影响、需加以控制的变量。分析目标是估计平均剂量——响应函数,μ(t)=E[Yi(t)],以反映财税政策激励强度与R&D投入的动态关系。 建立广义倾向得分模型需满足以下两个假定:

(1)弱无混淆性假定。即在控制了可观测的混淆变量X后,处理变量T与结果变量Y(t)相互独立。为满足此假定,混淆变量应该包含影响政府选择企业给予政策激励的各种因素。

Y(t)⊥T|X,∀t∈T

(1)

(2)平衡性质。令给定混淆变量下处理变量的条件密度为r(t,X)=fT|X(t|X),则广义倾向得分定义为R=r(T,X)。平衡性质要求在给定r(t,X)时,T=t的条件概率独立于混淆变量X,即X⊥I{T=t}|r(t,X),I(·)为示性函数。在弱无混淆性假定下,由平衡性质可得对于任意的t∈T有:

fT(t|r(t,Xi),Yi(t))=fT(t|r(t,Xi))

(2)

满足这两个假定,广义倾向得分法通过控制混淆变量消除了选择性偏差,处理变量与结果变量的条件独立解决了内生性问题。

基于上述假定,广义倾向得分法的应用步骤为:

(1)给定混淆变量,考虑到处理变量的分布偏度影响,采用对数正态估计处理变量T的条件分布。

(3)

通过最大似然估计可得β0、β1和σ2,广义倾向得分(GPS)估计值为:

(4)

(2)将结果变量Yi的条件期望以处理变量Ti和广义得分变量Ri的函数形式表达。如式(5),可使用参数方法进行二次近似,利用最小二乘法估计回归系数。

(5)

(3)由第二步中估计得到的参数,可以计算不同处理强度t下(不同强度的税收优惠或直接补贴)结果变量(企业R&D投入)的平均值,即估计连续型处理变量在完整的取值范围内(t∈T)的剂量——响应函数:

(6)

不同处理水平下的标准误和置信区间可通过bootstrap方法得到,从而量化税收优惠和直接补贴这两种激励政策对高新技术企业R&D投入的净因果效应并估计其动态作用区间。

由于在模型错误设定的情况下参数估计存在偏误,Bia等[16]提出了一种非参数方法——自然三次样条(NatureCubicSpline)用于估计式(5)中的回归方程和式(6)中的剂量——响应函数。平均剂量——响应函数的样条估计可以定义为:

(7)

对处理变量采用自然三次样条,则有

(8)

(9)

(10)

2.2 变量和数据说明

参考国外同类研究惯例,以3~4年为一个研究跨度。为使分析结果更具合理性和代表性,样本数据应具有质量高、覆盖面广、指标全等特性,本文采用的2011—2014中关村海淀科技园高新技术企业调查数据可以充分满足这些要求,数据来源为北京市海淀区统计局。

结果变量为高新企业的R&D投入,采用“企业内部用于科技活动的经费支出(万元)”指标表示,记为Y。考虑到政策激励发挥作用存在滞后性,以滞后1~3年,即2011—2013年“税收优惠总额(万元)”的平均值作为处理变量税收优惠T1,以2011—2013年“补贴收入(万元)”平均值作为处理变量财政直接补贴T2。

由于企业获得政策扶持是政府相关机构决策和企业自身条件共同作用的结果,因此,混淆变量Xi的选取需要综合考虑公共目标和企业情况:①经营水平,政府在选择企业时通常会侧重于经营状况较好的企业,即“市场赢者”;②创新基础,企业以往R&D的投入水平也会影响其获得政府资助的水平;③科研能力,从事创新活动的人力资本越多、研发能力越强的企业更容易获得政府的R&D创新扶持;④知识存量,通常认为企业累积的专利成果越多,企业的创新基础越好,越易获得政府优惠政策的青睐;⑤发展年限,这一指标纳入了是否为新企业和发展经验对企业R&D活动的影响,新成立的企业往往更容易获得政府公共扶持;⑥金融支持,融资能力越强、现金流越充足,企业进行R&D活动的能力和积极性也越高,对获得政府支持也具有一定影响。具体选取的指标见表1。

表1 变量介绍

另外,考虑到不同规模的企业R&D活动对激励政策的敏感性可能存在差异,根据国家统计局2011年发布的《关于印发中小企业划型标准规定的通知》,将从业人员超过100人的企业划为大中企业,少于100人的企业划为小微企业,分别进行建模分析。为避免极端数值的影响,剔除所有连续变量值在前后1%的企业数据;且为研究两种政策对R&D投入的净效应,剔除同时受到两种政策影响的企业数据。最终利用408家大中企业、807家小微企业的数据进行实证分析。

3 实证分析

3.1 估计广义倾向得分

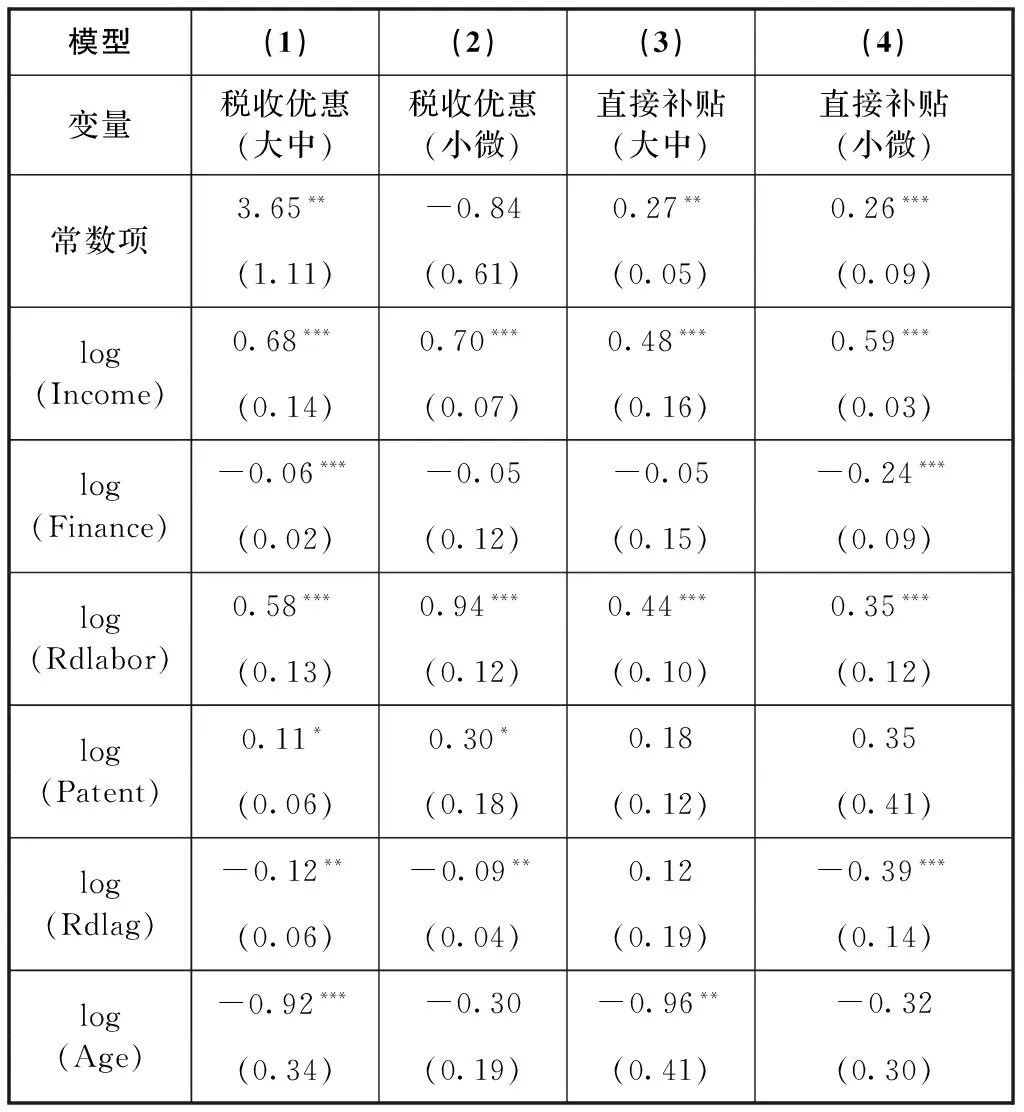

给定上述混淆变量,分别估计大中企业与小微企业获得的税收优惠和直接补贴强度条件分布。对所有变量进行对数处理,消除量纲差异和处理变量分布偏度影响,计算结果见表2。其中模型(1)和(3)分别为大中企业获得税收优惠和直接补贴强度的条件分布估计结果,模型(2)和(4)分别为小微企业获得两种政策支持强度的条件分布估计结果。

表2显示:①对于大中企业,与预期一致,经营和科研能力对获得税收优惠和直接补贴的支持强度具有显著的正向影响,随着发展年限的增加,获得两种政策的扶持力度会有所下降。此外,知识资本存量的增加有利于大中企业获得更多的税收优惠,但对获得财政直接补贴影响不显著;银行金融支持、已有创新投入基础,对获得税收优惠具有一定的负效应,但对获得直接补贴无显著影响。②对于小微企业,经营和科研水平越高,创新投入基础越少,获得两种政策支持强度越高。此外,金融支持对小微企业获得直接补贴的效应显著为负,但对获得税收优惠的影响不显著,知识资本存量对小微企业获得税收优惠的作用系数为正,但对直接补贴无显著作用;发展年限与中小企业获得两种政策的扶持力度无显著关系。根据条件分布估计结果,由式(4)可计算得到各企业的广义倾向得分值。

表2 给定协变量后处理变量的条件分布

注:***、**、*分别表示在0.01、0.05,0.1置信水平下显著,下表同。

3.2 平衡性检验

若模型估计效果良好,则经广义倾向得分调整后的样本应通过平衡性检验。借鉴Hirano等[14]的方法,先将处理变量强度按分位数划分为[0,30%]、[30%,70%]、[70%,100%]三区组,估计每组样本(企业)的广义倾向得分,再比较某一处理组样本与其他两个处理组合在一起、具有相同得分值的样本在混淆变量的均值上是否具有显著差异。若无显著差异,说明经广义倾向得分调整后的样本通过了平衡性检验,有效消除了选择性误差。结果表明,处理变量分别为税收优惠和直接补贴、考察对象分别为大中企业和小微企业时,各组混淆变量的均值在广义倾向得分调整前大多具有显著差异(t值显著),调整后差异均不再显著,显示出良好的平衡性质。

3.3 估计剂量——响应函数

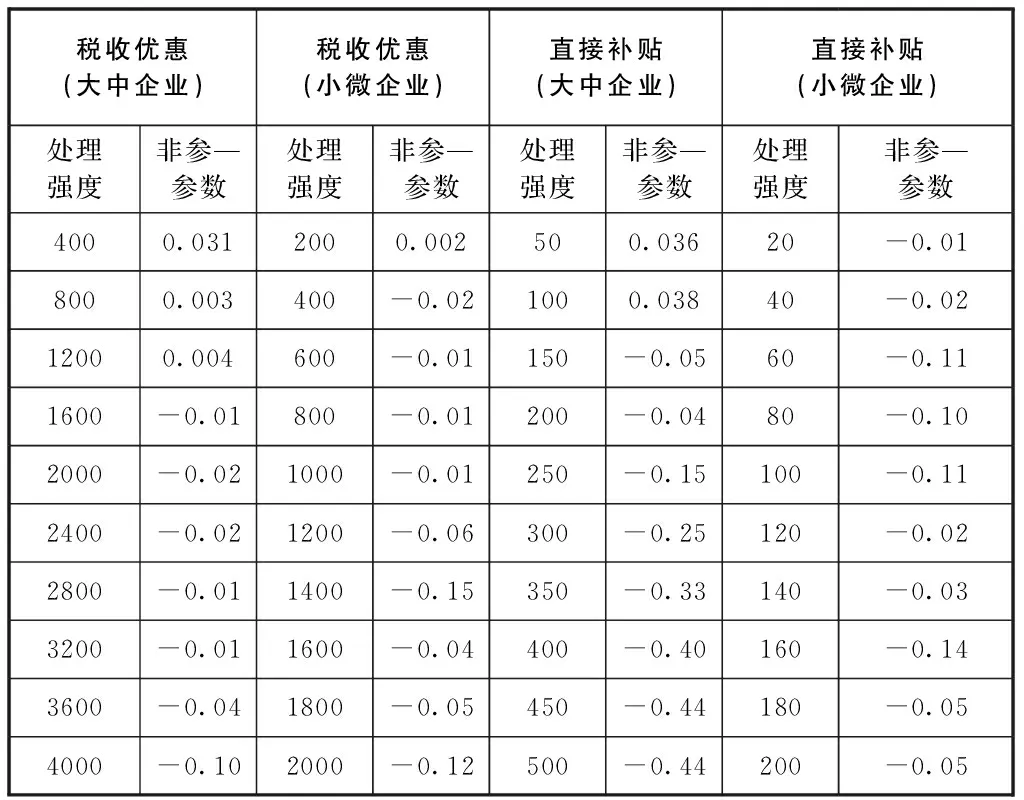

采用非参数(Spline)方法计算大中企业和小微企业R&D投入的条件期望值,估计相应的剂量——响应函数,量化税收优惠和直接补贴这两种激励政策在不同强度下对不同规模高新技术企业R&D投入的净因果效应。为进行方法选优,将非参数与传统参数方法所得估计结果的标准误差进行对比,结果见表3。可见,大多数情况下,非参数方法的精度优于参数方法,且在处理强度较高时优势更为显著,故政策支持效果的比较分析依据非参数估计结果。

表3 参数与非参数估计标准误差比较

注:“处理强度”表示税收优惠或直接补贴的金额,单位为万元;“非参—参数”表示非参数估计标准误差减去参数估计值标准误差所得值,若值为负表示非参数估计精度更高。表中结果由bootstrap方法重复1000次计算所得。

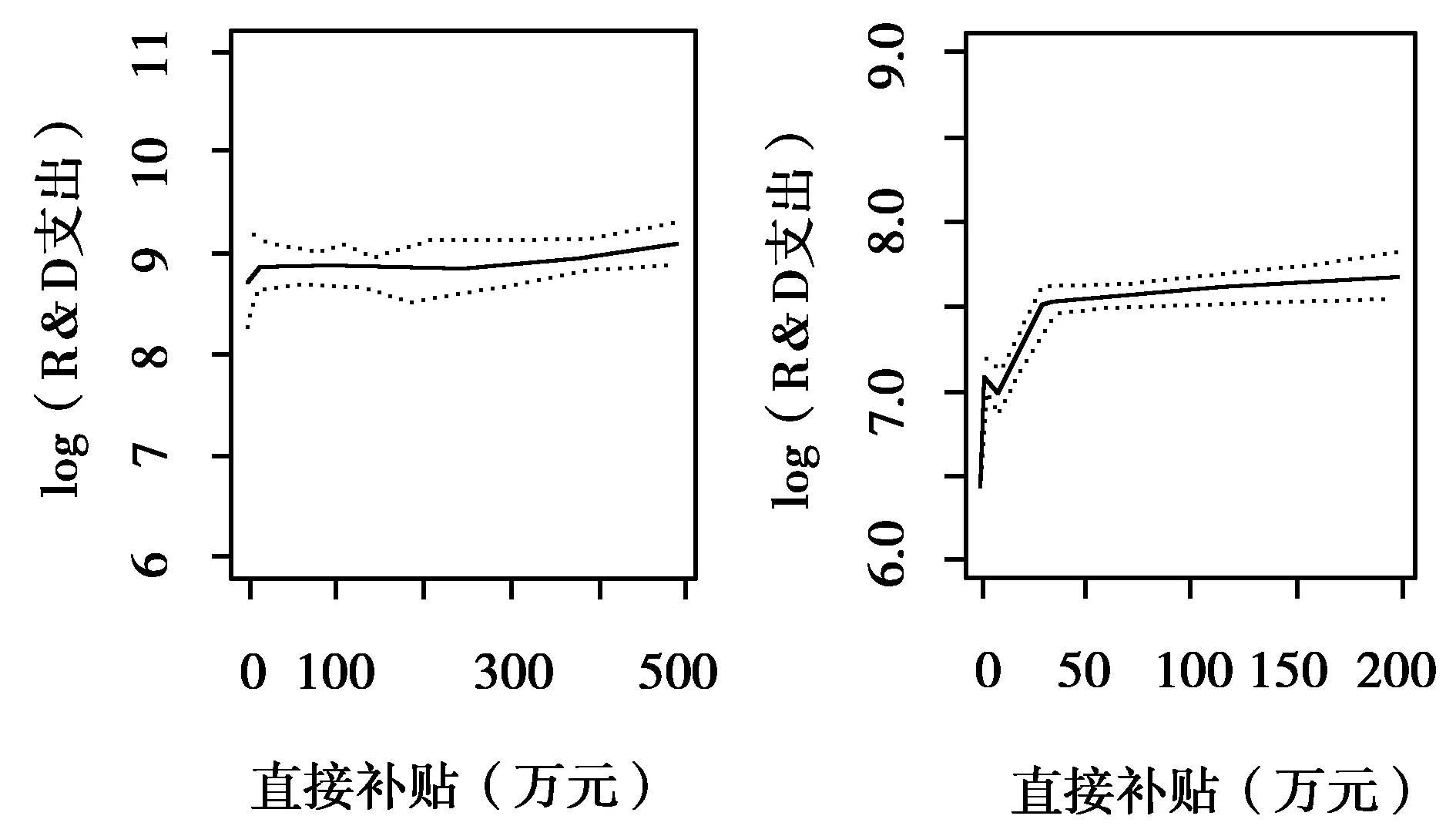

税收优惠和直接补贴对高新技术企业R&D投入影响的剂量——响应函数估计结果见图1和图2(虚线为95%置信带)。

由图1(左)可见,对于大中型高新技术企业,税收优惠对R&D投入具有正向激励效应。随着税收优惠强度的增加,起初企业R&D投入增长迅速,在200万时达到第一个峰值,之后有所回落,在300万元之后税收优惠的强度增加对企业R&D投入的激励效应又显著提高,500万元之后激励效应增速减弱,趋于稳定增加状态,意味着税收优惠力度的持续增加会带来R&D投入的持续提高。由图1(右)可以看出,在税收优惠达到100万元前,对小微企业R&D支出的激励效应非常明显,随后呈近似线性趋势平稳增长。

图1 税收优惠对大中企业(左)和小微企业(右)

图2 直接补贴对大中企业(左)和小微企业(右)

由图2(左)可见,对于大中型高新技术企业,剂量——响应函数曲线的斜率在直接补贴0~10万元时为正,随后近似为零,在300万元以后略有增加,财政直接补贴力度变化对于大中企业R&D投入具有一定的正向影响,但激励效应不明显,不能有效提高企业进行研发活动的积极性。由图2(右)可以看出实施直接补贴会带来小微企业R&D支出的迅速增加,在补贴10万元达到一个峰值,随后有所下降,在20万元处又显著增加,直接补贴在35万元以上时对R&D投入的激励作用放缓,平稳中缓慢增加。

3.4 两种激励政策效应的比较分析

对于大中企业,由图1(左)和图2(左)可以看出,税收优惠政策对R&D投入激励作用随强度增加呈总体增长趋势,其中0~200万元和 300~500万元为“最优作用区间”;500万元后,剂量—响应函数的曲线斜率减小,对创新研发活动的边际激励效应减弱;而财政直接补贴强度的变化对R&D投入的边际效应较小,0~10万元为直接补贴的“最优区间”,且10万元为近似作用“饱和点”,随后曲线斜率趋于零至300万元后略有增加,补贴强度的增加并不会带来R&D投入水平的显著提高,故这项公共投入对企业R&D私人投入产生了一定的“挤出效应”。大中型高新技术企业生产经营水平较高,因此纳税义务和享受的税收优惠力度也较大,而补贴金额占其R&D总投入的比重相对较少,因此对于这类企业,税收优惠对R&D投入的激励效应显著优于直接补贴。此外,由于税收制度的连贯性和稳定性特征,管理经验丰富、制度更为完善的大中企业能够依据自身发展战略和税收优惠政策制定最优的研发投入规划,这也体现了税收优惠政策更趋向于利用市场本身特点进行科技资源最优配置的优势。

对于小微企业,由图1(右)和图2(右)可以看出,0~100万元为税收优惠政策的“最优作用区间”,税收优惠政策对R&D投入的正向效应非常显著,随着税收优惠强度的增加,边际效应有所减小,但仍可有效激励企业增加研发投入;直接补贴在0~10万元对小微企业R&D投入的激励效果最优,为其作用的“最优区间”,随后剂量—响应曲线的斜率减小,随着补贴力度的继续增加,R&D投入水平缓慢提高,两种政策均不存在作用 “饱和点”。小微型高新技术企业多处于发展起步阶段,R&D投入自有资金往往不足,加之,企业在短时间内没有纳税义务或税负较轻,税收优惠政策作用非常有限,在此情况下结合灵活性和精准性更高的直接补贴政策,可以更好地帮助企业渡过难关,充分发挥财政杠杆的撬动作用,迅速有效地提升企业用于R&D活动的现金流,实现帕累托效率改进,随着企业的成长壮大,获得的税收优惠水平和效用也会有所提高。

4 结论与建议

本文基于2011—2014年中关村高新技术企业微观数据,运用广义倾向得分模型和最新发展的非参数估计方法,解决了模型内生性和选择性偏误的问题,量化了不同强度下的税收优惠和财政直接补贴对高新技术企业R&D投入的影响变化,通过估计财税政策对R&D投入激励效应的剂量—响应函数寻找最优作用区间,并就政策有效性进行了对比分析。主要结论如下:①在估计剂量—响应函数时,非参数方法的精度显著优于参数方法,参数方法在模型设定有误时容易导致估计结果偏差较大。②不同财税政策的影响效果具有显著差异,对于不同规模的企业,给予不同力度的政策支持,激励效果也存在异质性,且支持力度存在最优作用区间。③大中型高新技术企业的R&D投入只对税收优惠力度的变化较为敏感,随税收优惠强度的增加企业R&D投入逐渐增长;直接补贴强度提高对企业R&D投入增加的边际效应几乎为零,公共投入部分“挤出”了企业私人投入,存在一定的政策失灵。对于小微型高新技术企业,R&D投入变化对于两种财税政策的强度变化敏感性均较高,且不存在作用 “饱和点”,税收优惠对企业R&D投入的激励作用明显;企业R&D投入水平随直接补贴强度的增加缓慢提高。

为更好地发挥财税政策对高新技术企业创新的激励作用,本文建议:①财税激励政策的选用应视政策特性而定。应充分发挥税收制度的连贯性优势,引导高新技术企业制定合理的研发策略,稳定企业的R&D投入预期,促进企业R&D活动朝着国家产业发展规划的方向进行;利用直接补贴的灵活性特点,及时弥补企业——特别是初创期小微企业R&D研发过程中的资金短缺,同时通过向外部投资者提供积极信号,传递企业研发创新的价值和重要性,帮助企业拓宽融资渠道。②政府应综合考虑高新技术企业在经营能力、科研水平、发展阶段和金融支持等方面的特征,有针对性地优化创新财税政策的结构,参考“政策—R&D投入”的剂量—响应函数曲线,实行动态最优激励政策,并加强对支持资金的流向监管和后续跟踪评价工作,提高资源配置的科学性和有效性。

[1]安同良,周绍东,皮建才.R&D补贴对中国企业自主创新的激励效应[J].经济研究,2009(10):87-98.

[2]BLOOM N,GRIFITH R,REENEEN J R.Do R&D tax credits work? Evidence from a panel of countries 1979—1997[J].Journal of public economics,2002(85):1-31.

[3]YANG C,HUANG C,HOU T C.Tax incentives and R&D activity:Firm-level evidence from Taiwan[J].Research policy,2012,41(9):1578-1588.

[4]杨杨,曹玲燕,杜剑.企业所得税优惠政策对技术创新研发支出的影响——基于中国创业板上市公司数据的实证分析[J].税务研究,2013(3):24-28.

[5]GONZALEZ X,PAZO C.Do public subsidies stimulate private R&D spending? [J].Research policy,2008,37(3):371-389.

[6]白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011,10(4):1375-1400.

[7]WALLSTEN S J.The effects of Government-industry R&D programs on private R&D:The case of the small business innovation research program[J].The RAND journal of economics,2000,31(1):82-100.

[8]GORG H,STROBL E.The effect of R&D subsidies on private R&D[J].Economica,2007,74(294):215-234.

[9]王一卉.政府补贴、研发投入与企业创新绩效——基于所有制、企业经验与地区差异的研究[J].经济问题探索,2013(7):138-143.

[10]DIMOS C,PUGH G.The effectiveness of R&D subsidies:A meta-regression analysis of the evaluation literature[J].Research policy,2016,45(4):797-815.

[11]李思慧,赵署东.财政激励、资源能力与企业创新[J].当代财经,2012(10):34-43.

[12]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):45-53.

[13]张同斌,高铁梅.财税政策激励、高新技术产业发展与产业结构调整[J].经济研究,2012(5):58-70.

[14]ROSENBAUM P R,RUBIN D B.The central role of the propensity score in observational studies for causal effects[J].Biometrika,1983,70(1):41-55.

[15]HIRANO K,IMBENS G W.The propensity score with continuous treatment[J].Applied bayesian modeling and causal inference from incomplete data perspectives,2004:73-84.

[16]BIA M,FLORES C A,MATTEI A.Nonparametric Estimators of Dose-Response Functions[R].CEPS Working Paper 2011-40,2011.

(责任编辑 刘传忠)

Effect of Financial and Taxation Incentive Policies on R&D Investment of High-tech Enterprises——An Empirical Analysis Based on Generalized Propensity Score Model

Ma Yuqi,Hu Ruipeng,Zhao Yanyun

(School of Statistics,Renmin University of China,Beijing 100872,China)

Based on 2011—2014 micro data of Zhongguancun high-tech enterprises,Generalized Propensity Score model and new developed non-parametric estimation method are used to analyze dynamic effects of tax incentive and financial direct subsidy under different intensities on stimulating innovation activity of high-tech enterprises,and the effectiveness of different policies are compared.The results reveal that there are heterogeneity among effects of financial and taxation policies on R&D activities of high-tech enterprises with different sizes,and there are “optimization intervals” of policy.The R&D investment of large and medium-sized enterprises is only sensitive to intensity change of tax incentive,increase in intensity of tax incentive can effectively promote R&D investment,but the marginal incentive effect of direct subsidy is not significant;Small enterprises are sensitive to both policies,the incentive effect of tax incentive on R&D activities is significant,while with intensity increase of direct subsidy,R&D investments increase slowly.

Tax incentive;Direct subsidy;R&D investment;Generalized propensity score model

国家社科基金重大项目“经济社会公共数据的空间统计样本数据开发及应用研究”(11ZD157)。

2016-05-10

马玉琪(1990-),女,安徽亳州人,中国人民大学统计学院博士生;研究方向:企业创新。

C812

A