基于业务视角的企业碳资产识别研究

——以A汽车集团为例

2017-02-15范莉莉李树良

曾 尹,范莉莉,李树良,2

(1.西南交通大学经济管理学院,四川 成都 610031;2.威斯敏斯特大学商学院,英国 伦敦 W1B 2HW)

基于业务视角的企业碳资产识别研究

——以A汽车集团为例

曾 尹1,范莉莉1,李树良1,2

(1.西南交通大学经济管理学院,四川 成都 610031;2.威斯敏斯特大学商学院,英国 伦敦 W1B 2HW)

本文从新的视角,在归纳企业碳资产内涵的基础上厘清影响碳资产形成的内、外部因素,并以企业业务活动为碳资产的源泉,以A汽车集团为例证企业,基于拓扑结构建立乘用车业务活动关系网络,给出从业务活动关系中识别碳资产的方法,阐述各碳资产的形成机理,提炼出乘用车业务板块的碳资产网络,并以此提出企业碳资产再识别的思路;最后基于本文的碳资产识别原理给出企业碳资产管理的对策建议。

碳资产识别;企业业务;乘用车

1 研究综述

《京都议定书》之后,Marland等[1]最早提出单位CO2排放权证具有交易的价值,随后人们展开了对碳资产的研究。归纳Chevallier[2]、Kanamura[3]和世界银行碳金融报告[4]的一些阐释得出,碳资产是指国际组织或者政府设定初始基准排放量,企业由于减排技术与管理等行为相对于基准而减少的碳排放量。刘萍等认为,碳资产是一个具有价值属性的对象身上体现或潜藏的所在低碳经济领域可能适用于储存、流通或财富转化的有形资产和无形资产;这个对象可以是企业、城市、地区,甚至可以是一个国家或是地球[5]。从碳资产的定义来看,企业中许多事物都具有碳资产属性,比如节能设备、专利技术和管理方法等。江玉国等[6-7]把碳资产划分为碳有形资产和碳无形资产,并从碳无形资产的视角来识别企业碳资产。然而,企业碳资产的构成尚不清晰,需要一个从整体上分析的碳资产识别体系,并进一步找到厘清碳资产之间关系的方法。

网络拓扑是图论的重要分支,Trudeau[8]在Introduction to Graph Theory中阐释了网络拓扑是用节点与边建立起两个或两个以上对象的联系,根据研究的问题对节点和边进行定性、定量的描述,以实现分析研究的目的。Kulkarni[9]从全面质量管理(TQM)对印度产业绩效评估研究时指出,TQM是一个包罗万象的动态过程,需要一个系统图来厘清废品、返工、利润、市场份额等之间的关系,把网络拓扑与矩阵法相结合构建了TQM绩效评估模型。Noori等[10]探讨如何更好地理解分散网络化制造(DNM)为一种新的商业模式时,提出并探讨了可能实现DNM的分散生产网络(DMN),有助于全球或者一定区域的中小型企业参与全球舞台的竞争。Watanabe等[11]用企业网络拓扑分析企业的销售情况,构建资金传输模型,模拟估计的结果与实际销售情况对比发现,模拟结果能很好地解释实际。Henriet等[12]基于企业网络提出一个理论框架来研究外部环境冲击,比如自然灾害,对企业经济网络稳健性的影响,得出与灾害相关的产出损失依赖于直接经济损失的异质性和经济网络的结构特征。以上研究成果为企业如何碳资产识别提供了新思路。现实中,企业的业务活动关系是复杂多变的,常呈现为混合结构形式(比如业务流程、生产作业流程和管理结构等的混合)。当企业从这些业务关系中提炼识别碳资产时,拓扑结构能够更好地兼容混合结构形式的业务活动关系,为本文开展碳资产识别分析奠定了基础。

2 企业碳资产的形成源泉

2.1 企业碳资产的内涵

目前,在国际公约和各国政策管控下,企业关注最多的是基于碳排放权的碳资产。企业可以从碳排放权中直接获得资金收益或者减轻排放压力。但是,不管企业出于何种目的去积累碳资产,都会涉及到企业多方面的业务活动。在积累碳资产的过程中,企业需要调整与碳资产相关的活动,可能是企业自身生产与经营的需要,也可能是外部条件的变化刺激所致。在此过程中,逐渐有企业发现在积累碳排放权的同时,企业的生产效率,能源使用效率,经营活动,甚至企业品牌效应等都有不同程度的提高。企业碳资产既包括碳排放权本身带来的资产,还包括由于企业实施低碳发展而获得的其他不可复制的资源或资产。比如专有的生产工艺,先进的专利技术以及高效的管理方法等。虽然这些不能直接在碳交易市场交易,但是它们都具有碳资产属性,在给企业带来更多经济价值的同时还能进一步开发积累更多的碳排放权。Wei[13]实证分析了中国电力企业CO2的影子价格,探讨碳排放权交易价格的成本与收益的影响因素,为企业是否积累碳资产提供了量化分析工具。韩立岩等[14]提出技术碳资产的概念,指出具有经济价值和减碳效应的技术才具有碳资产属性,并对技术碳资产定价展开了实证分析。事实上,企业中蕴含着诸多类似于技术碳资产的其他碳资产,但由于低碳管理认识不够,没有碳资产管理的体系,导致企业碳资产不同程度地流失。

随着低碳经济不断成熟,企业低碳发展面临众多挑战,而打造低碳竞争力是企业低碳发展的必然选择。企业要培育低碳竞争力,需要做的功课很多,但重视积累“碳资产”应是企业找准发展方向的关键,是提升或者保持市场竞争力的核心资源。企业应当突破传统的管理理念,根据自身的行业、市场等特点,具体分析碳资产边界,把能给企业带来碳资产增值的直接、间接因素都规划到企业碳资产体系中来,对企业碳资产体系进行结构化分析,找出各个成分的层次与影响关系。在企业发展过程中,其碳资产的内涵也是动态变化的,企业在界定碳资产和管理碳资产的时候应该站在发展的角度,处理好企业内部、外部的关系,有助于识别与管理碳资产。

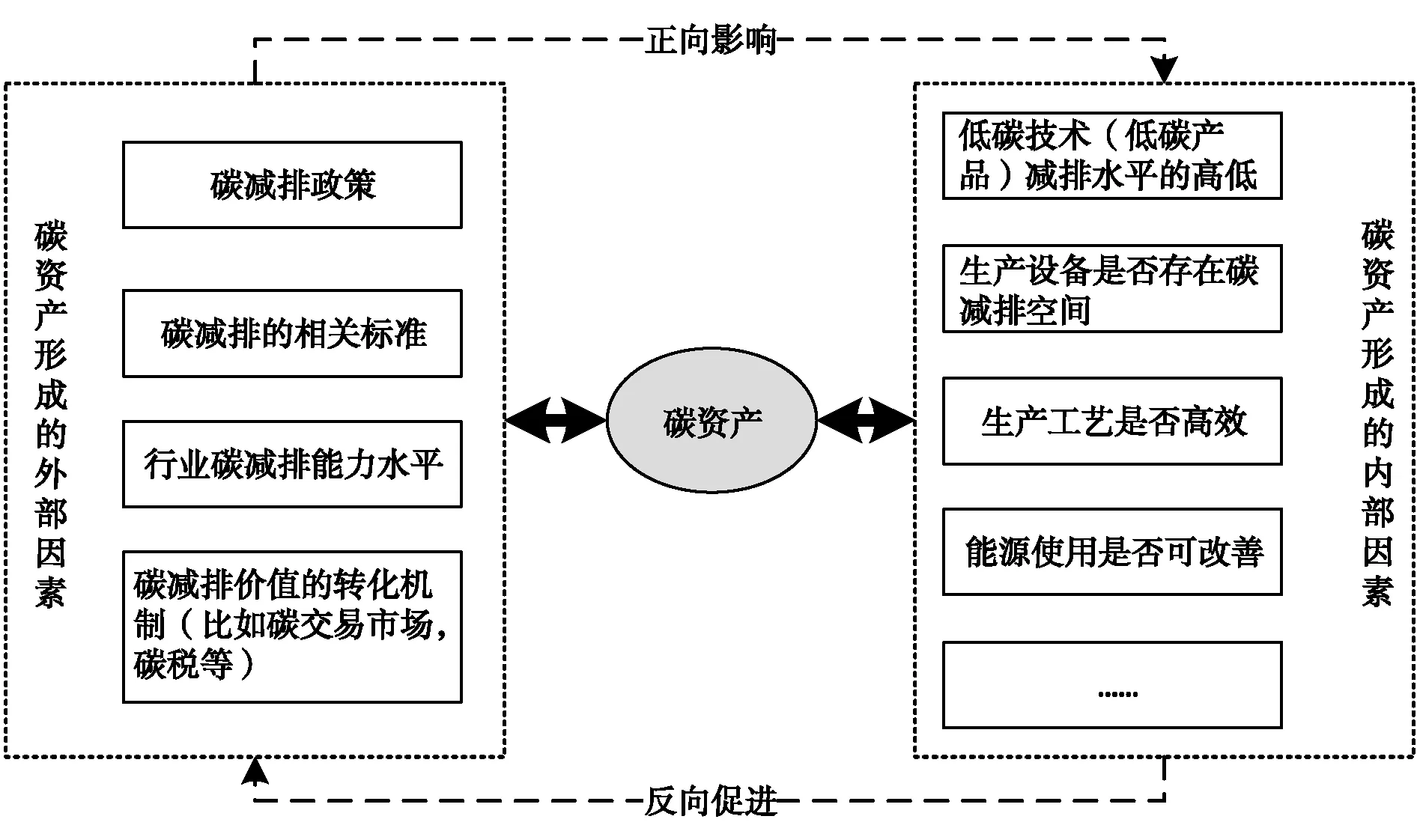

2.2 企业碳资产的影响因素

影响企业碳资产的形成包括内部和外部两方面因素。企业的低碳技术(低碳产品)、生产设备、生产工艺、能源使用和人才积累等是形成碳资产的内部因素,集中体现了企业碳减排水平的高低。企业是碳排放大户,在低碳经济行动中,企业低碳发展将是国家低碳目标实现的最重要控制对象。2015年12月,巴黎气候大会达成新协议,全球平均温度升幅与前工业化时期相比须控制在2度之内。早在2009年,中国政府即庄严承诺:到2020年单位国内生产总值二氧化碳排放比2005年下降40%~45%,并颁发了一系列达成此目标的节能减排政策。而“十三五”是落实承诺的决战性五年,中国企业将围绕低碳经济全面展开经济转型,在新的标准下重新洗牌。2017年将建成全国性碳交易市场,更多行业的企业将被纳入统一监管。这些是企业碳资产形成的外部因素。

企业碳资产是在内外部因素共同作用下不断积累的,呈现为互动发展的关系(见图1)。外部因素促进企业不断提升自己的碳减排能力(内部因素的持续改进),比如引进或自主研发产品所需的低碳技术,创造更大的碳减排空间,从而获得碳资产积累的比较优势。同理,各个企业碳减排能力的不断提高(企业内部因素的优化)会反向促进外部因素的调整,比如政府会根据各个企业对碳减排积极性程度的高低调整碳减排政策的奖惩力度,碳交易市场的交易价格会随着各企业可交易碳排放权的多寡而波动。因此,内外部因素是企业能够识别碳资产的前提。然而,外部因素的边界过于广泛,每个外部因素涉及的细节繁多而具体,本文在基于业务活动视角分析识别碳资产时以企业内部因素为边界,只对可能涉及到的分外部因素与碳资产相结合进行阐述。

图1 碳资产与内外部因素的影响关系

2.3 企业碳资产的源泉

在实施低碳发展以后,如何组织与管理自己的碳资产困扰着很多企业。有的企业生产流程化程度高,有的集中化程度高,有的以服务为主,有的以科技研发为主。什么样的方式可以为企业提供一种既可以系统地识别与管理碳资产,又不受企业生产经营方式的限制呢?企业的生产经营都是基于自身的业务活动展开的,本文基于网络拓扑的分析思路,将企业生产经营的多个业务模块架构建立起有关系的网络。由于企业生产经营中的各项活动之间,以及活动与业务之间、业务与业务之间的联系是基于企业生产经营的具体需要而建立的,应具体情况具体分析。

在低碳经济时代,企业仅靠传统的生产业务很难长期发展,需要在传统业务的基础之上进行延伸,识别与管理自身碳资产是实现可持续发展的有效路径。企业碳资产是以企业为载体而客观存在的,企业的各个子碳资产是源自企业的业务活动,或源自业务活动的组合。由于企业的各项业务活动之间存在具体的联系,那么以业务活动为载体的子碳资产之间就存在对应的关系。基于这样的思路,每个企业独特的业务活动网络就是其碳资产形成的源泉,也是识别碳资产的基础。

3 企业碳资产识别

3.1 企业业务活动网络构建

汽车行业对低碳发展的整体意识还不高,相应的准备不足,在国家推行碳交易市场建设的进程中恐会面临额外损失[15]。因此,汽车企业应当努力提高低碳发展认识,厘清其碳资产体系。每个汽车企业的业务活动具有自身的独特性,本文旨在给出构建业务活动网络的思路,以A汽车集团为例证企业展开业务活动网络构建及碳资产识别分析。A汽车集团是中国几大汽车集团之一,其传统的核心业务就是汽车制造。现在集团的业务板块在逐渐向汽车相关领域延伸,已经形成了以汽车制造为核心,协同汽车零部件、汽车装备、汽车营销、汽车金融、汽车旧车置换、物流等主要业务的格局。A汽车集团的业务板块很多,选取其主要业务板块,构建业务活动网络简图,其中汽车及零部件制造模块处于主导地位,营销服务为各类型汽车提供整体销售方案,汽车金融为消费者提供便捷的购车方案,并与其他业务相互协调,旧车置换可以有效地协调回收再购与汽车制造、营销、金融之间的关系,物流业务为A汽车集团提供整体高效的流通方案。A汽车集团的业务活动非常复杂,从某一个业务模块进行分析都是一项系统的工程。实际上,各个业务模块之间的业务活动又存在紧密联系,这更加大了管理的难度。如果将这些复杂的业务活动转化到网络结构中,为管理者提供形象化的管理工具,再结合一些分析方法,可以极大地提高管理者的管理效率。

本文以A汽车集团的乘用车子业务来逐步分析该子业务活动网络架构的过程。乘用车业务活动是一套复杂的系统工程,经简化后得到基本能概括乘用车业务活动最关键的12个要素,并对每个要素做了具体描述(见表1)。乘用车子业务以公司管理层为中心,从研发设计到生产销售,涉及诸多环节,构建该子业务活动网络时选取乘用车业务活动中最关键的12个要素作为节点。

构建业务活动网络时,需要先明确哪些节点之间存在关系,并根据关系是否存在方向来确定边的方向。根据A汽车集团乘用车业务活动之间的相互关系(见表1),逐一确定每个节点与其他节点的关系(见图2)。为便于分析,本文采用无向连接,表示乘用车子业务活动网络中具有联系的两个节点是相互影响的关系。

表1 A汽车集团乘用车业务活动节点描述

以上从乘用车子业务的角度,分析了业务活动网络的构建方法。以此类推,可以得到A汽车集团整体的业务活动网络。

3.2 基于业务活动网络识别碳资产

A汽车集团的碳资产是以其所有的业务活动为载体而存在的。因此,与乘用车业务板块相关的碳资产就能够从其业务活动网络中析出。A汽车集团为了支持每一款乘用车的生产、销售活动,会在设计、投产和销售前进行大量的研发工作,其中取得的具有碳减排价值的研发成果就成为企业碳资产的一部分,可以直接或间接为企业带来碳减排价值。如果企业将这些研发成果中具有碳减排价值的碳资产识别出来,并加以有效的开发与利用,可以为企业在低碳竞争环境中获取更大的优势。为此,将这一部分碳资产从乘用车业务活动关系网中析出(见图3)。

图2 乘用车业务活动网络

图3 乘用车“研发-设计”碳资产析出

企业中研发与设计之间具有碳减排价值属性的业务活动关系可能很多,并且存在多重交叉,比如,同一台乘用车发动机配套不同类型的变速器获得的减排效应存在差异,这些技术的组合匹配到不同的车型上就转化成各个具体的碳资产。表2对“研发-设计”析出碳资产的形成机理进行具体描述,为碳资产1。实践中,A汽车集团对研发、设计的技术(产品)有着非常详细的资料总成,可以对接到汽车生产销售的各个环节。如果将其与碳资产管理相结合,既能整合技术(产品)环节的碳资产,还有助于厘清与其他环节碳资产的影响关系。

表2 碳资产1描述

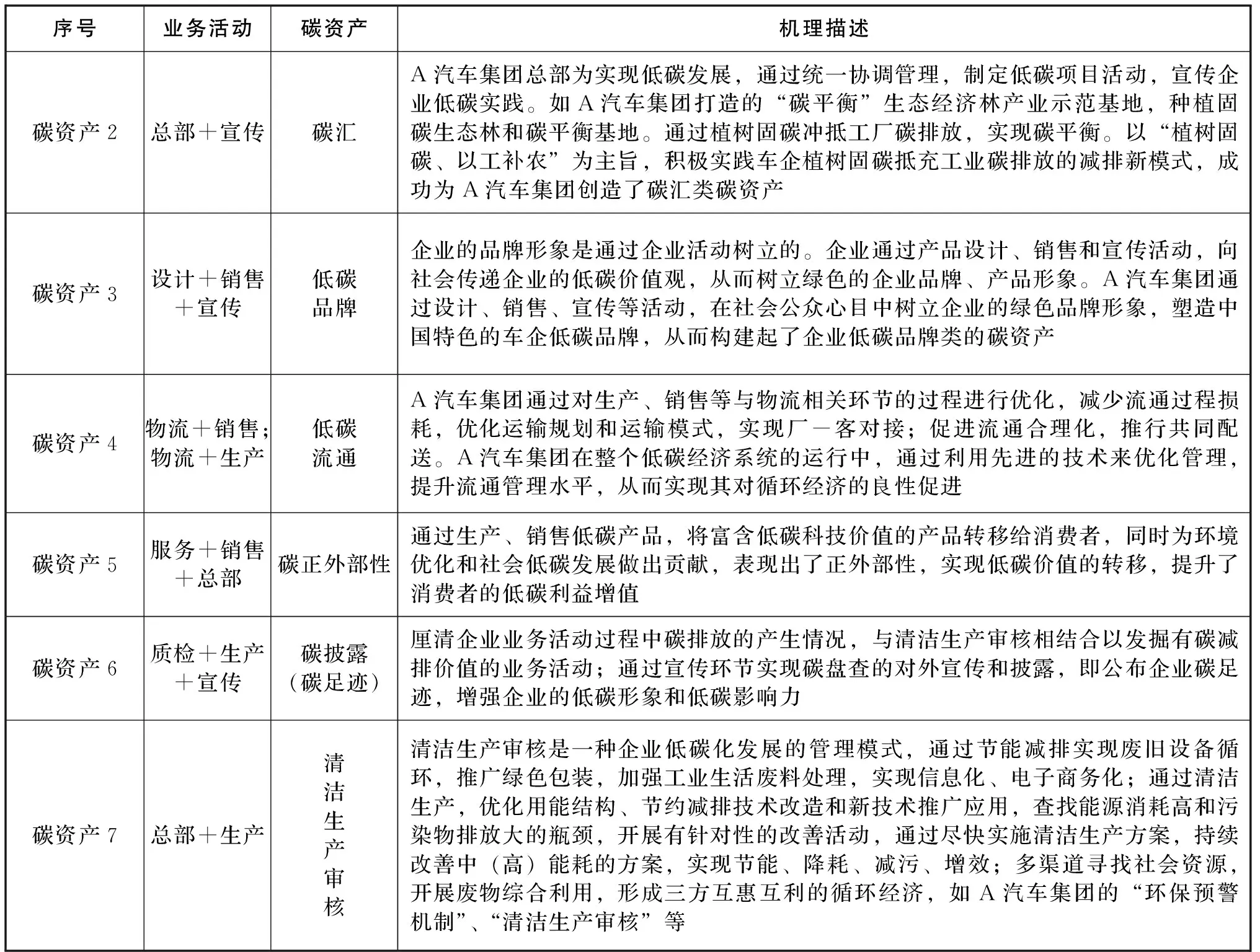

同理,再从乘用车业务互动关系网中析出了6个碳资产,并结合A汽车集团实际情况对每个碳资产析出机理进行了描述(见表3)。

表3 乘用车业务活动碳资产析出机理

注:生产是对零部件生产、汽配件生产、车辆制造、采购的次层业务组合的简化。

3.3 企业碳资产网络

上述碳资产是基于乘用车业务活动网络析出的,按照前文描述乘用车业务活动网络的思路及碳资产的机理描述可得到以乘用车业务活动为载体的碳资产网络(见图4)。A汽车集团集多个业务板块于一体,乘用车业务只是其业务板块中的分支之一。从各个碳资产的识别机理可知,乘用车业务活动析出的碳资产中,有些是只以乘用车生产制造活动为载体存在的,有些是与其他业务活动共同为载体存在的,还有的是以公司整体为载体存在的。如此拓展,便可得出分析A汽车集团碳资产的整体网络架构。这样,表征企业拥有那些碳资产,以及碳资产之间影响关系的碳资产体系便清晰可见。

现阶段,从碳交易或者完成减排目标的角度,碳减排量才是企业关注的重点。但是,从低碳经济背景和商业市场的角度,获得更高碳减排量不是唯一目标,通过低碳发展提升企业的低碳品牌影响力,赢得消费者青睐,获得更大的比较优势才是文中析出碳资产的价值贡献所在。

4 企业碳资产再识别

在企业发展的过程中,碳资产之间的关系并不是一成不变的,既要随着自身业务活动的变化而不断调整,还要根据市场、政策等外部环境进行取舍。因此,企业为了获得更具竞争力的碳资产积累,需要适时地对碳资产进行再识别。近年来国家对汽车尾气排放的管控越加严苛,一方面迫使汽车企业进行技术创新,生产排放标准更高的新型汽车,另一方面给予汽车企业不同程度的政策激励。获得政策激励的高低取决于汽车企业在汽车减排技术、新能源汽车等方面的比较优势。虽然国内7个碳交易试点区域未将汽车行业纳入强制性交易体系,但是随着国家碳交易市场建设的有序推进,对汽车行业的影响会更加深远,极有可能会纳入下一阶段的强制性交易体系。

图4 基于乘用车业务板块的碳资产网络

图5 企业碳资产再识别示例

A汽车集团作为国内具有代表性的汽车企业,较早地认识到碳资产管理对企业发展的战略意义。从各个角度入手加强碳盘查,厘清排放清单,为碳资产管理做准备。优化生产工艺和产品流通环节,发掘碳减排空间。开发低碳技术以提高企业的核心竞争力,比较优势越明显,创造的碳资产价值溢价更高。需要说明的是低碳技术(低碳产品)都具有一定的碳正外部性,这是低碳技术从研发到上市推广过程中的价值溢出效应。对企业而言,追求碳正外部性越低越好;对消费者而言,碳正外部性越高越好。虽然低碳技术是决定碳正外部性高低的关键所在,但是还要受行业技术进步、市场效应和政策环境等外部因素的影响。因此,基于既有的碳资产体系,A汽车集团应该适时对碳资产进行再识别。以低碳技术(低碳产品)为例进行说明(见图5),A汽车集团乘用车某款1.8升排量的发动机技术在国家汽车购置税政策[16]颁发之前曾具有较强的市场竞争优势,而享受汽车购置税政策的要求是发动机排量不超过1.6升的汽车,A汽车集团对前述政策快速积极地做出响应,淘汰原来1.8升排量的发动机,升级改造为1.6升及以下排量的新款发动机,并在新款发动机上使用了更具体的提升竞争优势的节能技术(比如发动机涡轮增压技术、效率值更高的发动机智能启停技术等),因此,A汽车集团搭载发动机升级后的乘用车在市场销售的表现比以前更好,获得了消费者的认可。另外,国家高度重视新能源汽车产业的发展,A汽车集团是国内较早拿到新能源汽车生产许可牌照的企业,奠定了该领域的先位优势。新能源汽车的发动机原理与传统的燃油发动机原理截然不同,近年来,A汽车集团积极投入研发力量,推出数款新能源汽车(按照发动机类型主要分为混合动力汽车、纯电动汽车和燃料电池汽车),其中两款汽车已经上市。

如果将A汽车集团开展的业务活动基于文中的识别思路可以简洁高效地建立起碳资产体系库,并串联渗透到企业的业务发展当中去,便可系统高效地进行碳资产识别与再识别。具体到某项低碳技术(低碳产品)时,尚需要从原始的业务活动关系进行梳理,对低碳技术的碳资产价值进行重新界定,适时更新碳资产体系。

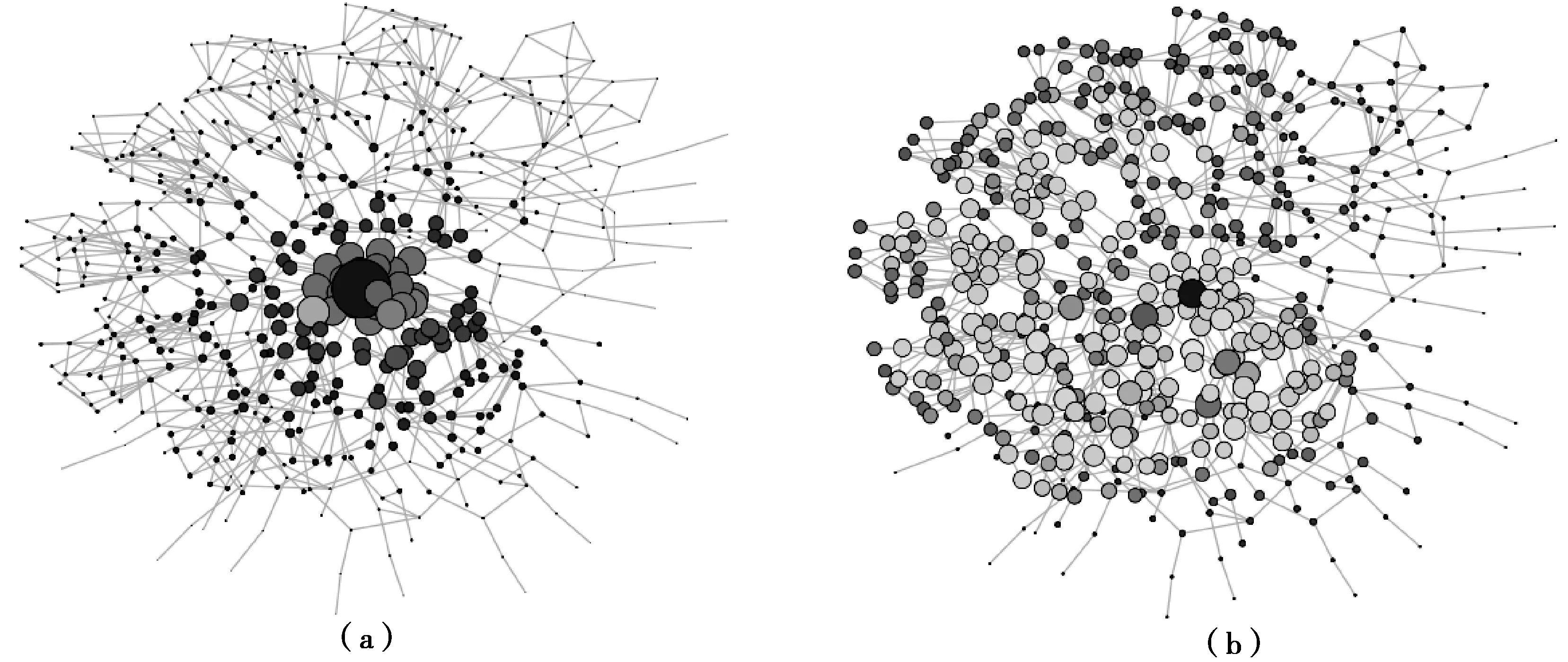

Basole等[17-18]基于网络拓扑构,以制造业与医疗服务业两个例子交叉讨论,探讨企业如何转型。Travis Martin等[19]建模研究了核心网络如何通过控制演化为无核心网络(见图6),使用非回溯矩阵方法对核心网络进行补救,即减少少数几个核心元素(比如企业高层管理者、主要业务部门)的资源(比如人事调动权、生产优先权)支配权,设置成让整个网络的元素都有对应比例(比如人的管理能力、设备的生产能力)的资源支配权,计算模拟结果显示,在不改变网络结构连接关系的情况下,可以实现让核心网络演化成无核心网络。同理,假设企业碳资产具有类似的网络结构关系,从企业碳资产管理实践中可知,现阶段企业主要围绕碳排放权(比如碳排放配额量、自愿减排核证量)进行碳资产管理,见图6(a),虽然能够积累一定的碳排放权,但是诸如具有碳资产属性的专利技术、生产工艺和管理方法等碳资产未被识别,不能充分开发利用;如果企业能够系统地从业务活动网络中析出得到完整的碳资产网络,让具有碳减排价值属性的碳资产合理地开发利用,企业碳资产将会出现“百花齐放”的效果,见图6(b)。

图6 核心网络与无核心网络

在积累碳资产的过程中进行再识别与更新,管理者可以动态形象的分析A汽车集团碳资产网络的变化过程。如果企业碳资产网络为核心网络,那么企业碳资产资源分配不均衡,容易导致资源浪费;如果为无核心网络,企业碳资产管理更高效,更具低碳竞争力。由此,该碳资产识别方法可以为企业管理者和决策者提供简洁形象的碳资产管理工具。

5 结论与建议

首先,本文从一个新的视角,明确企业碳资产的源泉是企业的业务活动,从资源观来认识企业碳资产,具有更广泛的管理实践意义;在积累碳资产的过程中,不仅可以获得可以直接交易变现的碳资产,还能获得提高企业低碳竞争力的其他碳资产。其次,以A汽车集团为例证进行深入分析,给出识别企业碳资产分析思路,实现从企业最熟悉的业务活动网络到目前企业摸不清的碳资产网络,让企业能够简洁形象化地认识自身碳资产的来源,并能为厘清业务活动之间的关系如何从业务活动关系转化到碳资产,以及碳资产之间的关系提供分析路径。最后,认识到企业碳资产随着企业业务活动的发展而动态变化的,为了让变化朝着企业持续积累碳资产的方向发展,提出碳资产再识别思路,为企业动态管理碳资产提供有价值的参考。同理,这样的碳资产识别方法也可推广应用到其他行业企业。

基于本文碳资产识别方法,企业可以从以下几个方面开展与完善碳资产管理:

(1)摸清碳资产家底。建议企业应用该碳资产识别方法建立碳资产库,并与MRV(Measurement,Reporting,Verification)体系相结合,既能摸清企业碳排放相关的数据情况,又能明晰各个碳资产在现阶段的价值贡献如何。比如,前述的1.8升排量的乘用车发动机技术,继续使用在家用型私家车上,既不能得到政策补贴,又不能获得消费者的青睐,表现为碳负债。

(2)开发碳资产积累路径。当企业把碳资产库构建完善以后,建议企业把碳资产的关系网络与各碳资产对应的业务活动和碳资产的价值贡献进行综合剖析,开发出企业不同层次的碳资产积累路径。比如,企业重点培育的碳资产发展路径(低碳技术对低碳品牌具有强影响作用),企业兼顾的碳资产发展路径(企业需要兼顾碳汇、碳足迹和碳披露等碳资产的价值贡献,是辅助其他碳资产发展与积累不能或缺的部分),企业战略性摒弃的碳资产发展路径(对识别出来呈碳负债的碳资产进行综合考量,适时进行淘汰)。

(3)碳资产价值升值与转化。当企业厘清各碳资产的价值贡献及发展路径以后,建议企业与其长期、短期的发展规划进行深度匹配,不但可以通过碳资产的积累提高低碳竞争力,还可以不同程度地实现碳资产价值升值与转化。比如,低碳技术的提高既可以扩大碳减排空间,又可以对外授权使用而获得经济价值,还对低碳品牌的建设有积极的推进作用,不断提高市场影响力。

[1]MARLAND Gregg,FRUIT Kristy,SEDJO Roger.Accounting for sequestered carbon:the question of permanence[J].Environmental science & policy,2001,4(6):259-268.

[2]CHEVALLIER Julien.Energy risk management with carbon assets[J].International journal of global energy issues,2009,32(4):328-349.

[3]KANAMURA Takashi.A classification study of carbon assets into commodities[Z].Working paper series,2009.

[4]WORLD Bank.Creating the carbon asset[EB/OL].[2016-04-03].https://wbcarbonfinance.org/docs/AR_CFU_2006/Creating_Carbon_Asset_AR_2006.pdf.

[5]刘萍,陈欢.碳资产评估理论及实践初探[M].北京:中国财政经济出版社,2013:20-21.

[6]江玉国,范莉莉.碳无形资产视角下企业低碳竞争力评价研究[J].商业经济与管理,2014,275(9):42-51.

[7]江玉国,范莉莉,于艳昕.工业企业碳无形资产的开发研究[J].管理现代化,2014(6):19-21.

[8]TRUDEAU Richard J.Introduction to graph theory[M].New York:Courier Dover Publications,2013:12-20.

[9]KULKARNI Sushma.Graph theory and matrix approach for performance evaluation of TQM in indian industries[J].The TQM magazine,2005,17(6):509-526.

[10]NOORI Hamid,LEE W B.Dispersed network manufacturing:adapting smes to compete on the global scale[J].Journal of manufacturing technology management,2006,17(8):1022-1041.

[11]WATANABE Hayafumi,TAKAYASU Hideki,TAKAYASU Misako.Biased diffusion on the japanese Inter-firm trading network:estimation of sales from the network Structure[J].New journal of physics,2012,14(4):43034.

[12]HENRIET Fanny,HALLEGATTE Stephane,TABOURIER Lionel.Firm-network characteristics and economic robustness to natural disasters[J].Journal of economic dynamics and control,2012,36(1):150-167.

[13]WEI Chu,LöSCHEL Andreas,LIU Bing.An empirical analysis of the CO2Shadow price in Chinese thermal power enterprises[J].Energy economics,2013,40:22-31.

[14]韩立岩,黄古博.技术的碳资产属性与定价[J].统计研究,2015,32(2):10-15.

[15]赵明楠,刑涛.碳排放权交易对汽车生产企业的影响[J].中国人口·资源与环境,2015,S1:454-457.

[16]财政部,国家税务总局.关于减征1.6升及以下排量乘用车车辆购置税的通知[EB/OL].(2015-09-29)[2016-04-03].http://www.chinatax.gov.cn/n810341/n810755/c1827947/content.html.

[17]BASOLE Rahul C,ROUSE William B,MCGINNIS Leon F,et al.Models of complex enterprise networks[J].Journal of enterprise transformation,2011,1(3):208-230.

[18]BASOLE Rahul C,PUTREVU Jagannath.On leadership,alliance formation,and enterprise transformation[J].Journal of enterprise transformation,2014,4(1):28-50.

[19]MARTIN Travis,ZHANG Xiao,NEWMAN M E J.Localization and centrality in networks[J].Physical review E,2014,90(5):52808.

(责任编辑 沈蓉)

Identification of Enterprise Carbon Assets Based on Business Perspective——Take An Automotive Group as An Example

Zeng Yin1,Fan Lili1,Li Shuliang1,2

(1.School of Economics and Management,Southwest Jiaotong University,Chengdu 610031,China;2.Westminster Business School,University of Westminster,London W1B 2HW,the United Kingdom)

From a brand-new perspective,this paper clarifies the internal and external factors affecting the formation of carbon assets on the basis of induction of the connotation of enterprises’ carbon assets.It takes the enterprise’s business as the source of carbon assets and makes A Automotive Groups as an example and establishes its network of passenger car business activities based on topological structure.This paper gives a method to identify carbon assets from the relationship of business activities and explain the formation mechanism of difference carbon assets from which it refines the network of carbon assets in its passenger car business section and puts forward a reference to re-identify enterprise’s carbon assets from the perspective of development.The paper proposes some countermeasures to manage enterprises’ carbon assets based on the identification theory at last.

Carbon assets identification;Enterprise’s business;Passenger car

国家自然科学基金项目“碳无形资产视角下的企业低碳竞争力系统评价研究”(71271177),成都市科技计划项目“多目标视角下创新型城市建设中节能减排政策体系的系统评价研究”(11RKYB031ZF)。

2016-04-07

曾尹(1986-),男,四川人,西南交通大学经济管理学院博士研究生;研究方向:企业低碳管理与企业低碳竞争力。

F273.4

A