我国《证券法》需要什么样的证券定义

2017-02-14吕成龙

吕成龙

(深圳大学法学院,广东深圳 518060)

我国《证券法》需要什么样的证券定义

吕成龙

(深圳大学法学院,广东深圳 518060)

在我国《证券法》的修改过程中,需冷静地思考证券定义扩大的节奏与具体内容的把握。通过对我国证券市场的历史性观察可以发现,我国法上的证券定义的作用主要在于为社会提供合法、明确、可得的证券投融资渠道,避免非法集资者,这与美国法上的证券定义演绎过程有重大的区别。各国法上的证券定义与各自监管立场、目标和社会制度密切相关,不能轻易而盲目地进行制度移植。在我国当今语境下,我国《证券法》对证券定义的扩展仍然在于为社会提供创新的融资手段,而非为种类繁多、自由创新的任何证券产品提供兜底性的监管。因此,我国《证券法》上的证券定义不宜过宽,更不能扩展至“投资合同”,而应循序渐进地处理好具体的股权类和债务类证券产品范围,审慎把握证券定义扩大进程。

证券定义;证券品种;投资合同;证券法修改

一、问题的提出

我国《证券法》的修订自2014年开始启动,从目前的信息来看,该法的修改或将完全颠覆原有框架,不仅着重于促进股票发行的注册制改革,更有可能继续坚持“扩大证券内涵和外延,丰富传统证券的含义”的理念,将证券的定义扩大到“财产权利的证明”,即一种“可均分、可转让、可交易的权利或者投资合同”。*毛明江:《吴晓灵:证券法修订核心是扩大投融资自主》,http://news.cnstock.com/news/sns_yw/201409/3186067.htm,2016年12月15日访问。如果真是这样,则各种各样名义、质量的证券产品或将迅速充斥证券市场,中国的资本格局将发生翻天覆地的变化。

证券定义事关资本市场的融资渠道与监管宽度,且处在不断变化之中,在证券市场发达的美国,证券定义也长期困扰着学界和实务界,*Stephen Choi & A. C. Pritchard, Securities Regulation: Cases and Analysis 3rd, 99-167 (Foundation Press, 2012).是其证券监管中最为重要的基础性问题之一,可谓牵一发而动全身。正因为如此,在我国《证券法》的修改过程中,全国人大常委会委员吴晓灵在多个场合强调了证券定义扩展的重要性,并认定其为我国《证券法》修订需要聚焦的三大理念之一。因而,面对这项正在酝酿的巨大改革,人们应当冷静思考:我国是否真的准备好面对这一如此宽泛的证券定义吗?

二、我国法上的证券定义的特征、功能与局限

在过去的三十多年间,中国的证券市场取得了巨大的发展,有效地促进了社会财富的增加与市场经济的崛起。但是,狭窄的证券定义与严苛的证券发行机制给企业(特别是中小企业)融资带来了相当大的挑战。*举例来说,北京大学与阿里巴巴曾对我国珠三角地区的2889家样本小企业进行了调研,发现商业银行与信用社往往不愿贷款给中小企业,即便放贷,65.47%的银行也要求企业提供抵押担保。参见北京大学国家发展研究院:《珠三角小企业经营与融资现状调研报告》,http://www.nsd.edu.cn/cn/article.asp?articleid=15079,2016年11月30日访问。这既是此次修法的动力所在,也是建设多层次资本市场的要求所在,仅就目前而言,我国法上的证券定义主要存在以下三方面的问题。

第一,我国法上的证券定义的扩展呈现出零散化和偶发性特征,“条块分割”和“条条分割”在不同程度上影响着我国证券定义的内容。我国证券市场从一开始就具有明显的地方性特色,最早成都工业展销信托股份公司、东西湖农工商联合企业花木公司、深圳宝安县联合投资公司和上海飞乐音响股份公司的股票发行,皆是在地方性的证券市场中试点。在早期的证券实践中,上海市与深圳市最为活跃,譬如,1990年的《上海市证券交易管理办法》将政府债券、金融债券、公司(企业)债券、公司股票或新股认购权证书、投资信托受益凭证和经批准发行的其他有价证券纳入了证券定义;*参见《上海市证券交易管理办法》(1990年11月27日,上海市人民政府发布)。深圳1991年发布的《深圳经济特区证券管理暂行办法》,将股票、债券、新股认购权利证书、各种有价证券的价款缴纳凭证和其他有价证券纳入证券范围。*参见《深圳经济特区证券管理暂行办法》(1991年10月1日,深圳市人民政府发布)。这些地方对证券定义的实践,很多都先于国家层面的规定,并呈现出“条块分割”的特征。与此同时,我国证券定义的演进先天性地带着“条条分割”的烙印。比如说,我国最早的金融债券就是由中国人民银行、中国工商银行和中国农业银行通过联合行文所发行的,*参见《中国人民银行、中国工商银行、中国农业银行1985年发行金融债券、开办特种贷款办法》(1985年7月22日,中国人民银行、中国工商银行、中国农业银行联合发布)。重点建设债券和重点企业债券则根据《国务院关于发行国家重点建设债券和重点企业债券的通知》发行,*参见《国务院关于发行国家重点建设债券和重点企业债券的通知》(国发[1987]12号)。《中国人民银行关于大额可转让定期存单管理办法》规定的是大额可转让定期存单。*参见《中国人民银行关于大额可转让定期存单管理办法》(银发[1989]158号)。长期以来,中央各部门和机构同样在进行着证券业务的实验。其中,特别值得关注的是,1997年,中国银行间债券市场成立,“中央银行融资券”、“其他可用于办理回购业务的债券”登上了历史舞台,*参见《中国人民银行关于银行间债券回购业务有关问题的通知》(银发[1997]242号)。此后,中国人民银行下辖的银行间债券市场更开发了大量新的非金融企业债务融资工具,包括超短期融资券、*参见《短期融资券管理办法》(中国人民银行令[2005]第2号)。中小企业集合票据、中期票据、定向工具、资产支持票据和项目收益票据等,*参见《银行间债券市场非金融企业债务融资工具管理办法》(中国人民银行令[2008]第1号)。使得我国债券市场出现了证监会的公司债券、发改委的企业债券和中国人民银行非金融企业债务融资工具“三足鼎立”的局面,这是“条条分割”的最好例证。

第二,我国法上的证券定义的规范依据模糊,这与我国证券市场发展的历史、模式、习惯和法治水平密切相关。我国证券市场从无到有,往往是“摸石头过河”,却经常忽视证券产品的规范性和合法性问题。我国最早的企业债券诞生于1984年,*王年咏:《复苏与起步:1980~1991年中国证券市场简史》,中国财政经济出版社2004年版,第54页。但直到1987年才有了明确的、具有规范性的《企业债券管理暂行条例》。即便不考虑早期的偶发性探索,仅讨论1998年我国《证券法》已经颁布后的情形,证券产品规范依据模糊的问题仍然存在。1998年我国《证券法》第2条规定:“在中国境内,股票、公司债券和国务院依法认定的其他证券的发行和交易,适用本法。本法未规定的,适用公司法和其他法律、行政法规的规定。”之后的对该法的几次修订,大体延续了这样的表述。因而,从文义解释的角度来讲,证券定义的补充有两种途径:一是扩展“国务院依法认定的其他证券”;二是增加《证券法》没有涵盖,但基于“其他法律、行政法规的规定”而产生的证券种类。“修改后的《证券法》实施以来,国务院并未根据法律授权认定过其他证券的种类”,*姚海放:《论证券概念的扩大及对金融监管的意义》,《政治与法律》2012年第8期。不过,国务院下辖部门一直在积极拓展证券的定义,那么,这些以“部门规章”等形式规定的证券产品,是否算是“国务院依法认定的其他证券”?如果是,是否以国务院行政法规、决定、命令、甚至是规范性文件的名义出现,以及是否明确地认定其受我国《证券法》约束?如果不是,是否会引发对该证券产品合法性不足的质疑?另一方面,如果从类推的角度解释,对我国《证券法》没有规定的证券,至少应该有法律和行政法规这种效力层级的规范,才能以之作为证券创设的依据,否则也不能作为创设证券的合法性基础。因而,中国人民银行、证监会等部门以规章的形式创设的证券产品,是否是有合法依据的证券产品,就值得讨论了。

举例来说,笔者于上文中提及的《银行间债券市场非金融企业债务融资工具管理办法》为诸多银行间债券市场产品提供了规范基础,其却只是“根据《中华人民共和国中国人民银行法》及相关法律、行政法规”制定的一个部门规章,因而,其既不具有法律和行政法规的规范效力,又不在我国《证券法》的涵摄范围之内,那么,这些非金融企业债务融资工具,即“还本付息的有价证券”,是否具有充分的规范基础和依据被认定为证券呢?实际上,作为法律的我国《中国人民银行法》并未明确规定这类债务融资工具,笔者以“非金融企业债务融资工具”为关键词进行检索亦没有发现行政法规级别的规范依据。非金融企业债务融资工具本质上就是“公司债”,退一步而言,且不考虑其与我国《证券法》的关系,其是否为“国务院依法认定的其他证券”,也面临很大的争议。譬如,笔者所能找到的最早的国务院关于“中小企业集合票据”的表述,出现在2009年12月24日《国务院关于促进中小企业发展情况的报告》中,暂且不论该报告算不算国务院依法认定证券的依据,就对此类债券有所规范的《银行间债券市场中小非金融企业集合票据业务指引》是2009年10月23日由中国银行间市场交易商协会第一届理事会第三次会议审议通过的,只有内部对成员方的约束力,无对外规范效力,*《银行间债券市场中小非金融企业集合票据业务指引》(中国银行间市场交易商协会2009年11月9日发布)。因而,其是否是国务院依法认定的证券,恐怕有待商榷。即便退一步,仅考虑作为其基础依据的2008年4月《银行间债券市场非金融企业债务融资工具管理办法》的合法性,则同样面临诸多困扰。笔者所能找到的国务院最早提及“非金融企业债务融资工具”的文件,是2012年的《国务院办公厅关于印发国内贸易发展“十二五”规划的通知》。*参见《国务院办公厅关于印发国内贸易发展“十二五”规划的通知》(国办发[2012]47号)。即便是国务院明确表示“允许在银行间债券市场试点发展以中小企业贷款、涉农贷款、国家重点建设项目贷款等为标的资产的信用风险管理工具”,也已经是2008年12月的《国务院办公厅关于当前金融促进经济发展的若干意见》,国务院还是比其下属机构“慢了半拍”,而这些文件也难以算作行政法规。哪怕最后再退一步,即便国务院授权允许中国人民银行发展非金融企业债务融资工具,但其法律依据如此之难以查找,模糊性依旧可见一斑。

第三,我国法上的证券定义的功能存在一定局限性,定义证券的作用首先在于为企业提供明确、合法的融资途径和手段,以免企业落入非法集资罪等刑事罪名中,而不是从兜底性全面监管的立场出发加以界定。回溯过去,我国上世纪八十年代发端的企业股份制改革的出发点主要是为了解决知青回城的就业问题,也是为了“采取必要的政策、措施,把各种资金引到国家建设需要的方向上来,弥补国家建设资金的不足”。到了上世纪九十年代初期,我国证券市场发展的目的同样是为了拓宽国有企业融资途径,通过化零为整,以支持国家重点企业、重点项目的建设,因为“用股份筹资,那是不用还的”。*陆一:《你不知道的中国股市那些事》,浙江大学出版社2013年版,第9-10页、第274-277页。尽管此后随着市场经济的不断完善,证券市场也为民营企业提供了更强大的融资途径,但证券定义的主要作用,仍在于为市场主体提供特定的、合法的、明确的、规范的融资渠道,基于此,证券法律仅仅允许小部分成熟的融资工具进入证券市场,并将可能不合格的、高危的产品列入非法集资的范畴,*曹乃婷:《从证券监管的角度重提“果园开发热”之往事》,载北京大学金融法研究中心编:《金融法苑》(2003年第6期),法律出版社2004年版。体现了一种“法无授权即禁止”的监管政策。举例来说,1999年,有广东和广西果园开发商曾发出广告将果园分块出售、进行集资并许诺诸多回报。从本质上看,这不失为一种投资合同(Investment Contract),本来可以用证券法律予以调整,但我国的对策则是加以行政禁止,最终将其定性为非法集资。*朱锦清:《证券法学》(第三版),北京大学出版社2011年,第28-29页。实际上,证券定义的立法分歧在1998年制定我国《证券法》时,就已经初现端倪。当时有人曾经提出“调整范围应当包括所有证券(也含其衍生品种),既规定其发行活动,又规定其交易活动以及其他相关活动,用这部法律对证券市场实施全方位、全过程的管理”。然而,在最终立法的时候,立法机关仍然采取了保守的立场,仅“就我国证券市场经过实验、有了一定实践经验、问题看得较清楚的、又是我国市场经济发展现实需要的证券品种加以规定”。*李飞:《关于如何确定证券法的调整范围问题》,《中国法学》1999年第2期。因而,在我国证券市场发展早期曾经出现过的大额可转让定期存单、公司股票或新股认购权证书、投资信托受益凭证、“具有股票性质、功能的证券”和“各种有价证券的价款缴纳凭证”等都没有被《股票发行与交易管理暂行条例》纳入证券范围,*参见《股票发行与交易管理暂行条例》(国务院令第112号,1993年)。1998年我国《证券法》采取了“窄”的证券定义。*吴志攀:《〈证券法〉适用范围的反思与展望》,《法商研究》2003年第6期。时至今日,尽管吴晓灵委员也注意到兜底性监管的价值,但观点仍然与上述立场呈现出一定的连贯性,提出“如果不能够有效地把证券范围扩展的话,在经济生活中,很多财富就不可能流通。很多资产只有证券化了,才能流动起来,流动起来才能更好的增值。如果不把证券的定义拓展,大量的证券活动就没有法律依据,打击非法证券活动也很困难”。*吴晓灵:《中国金融业的法律框架及立法进程》,http://www.financialservicelaw.com.cn/article/default.asp?id=6558,2016年12月19日访问。由此来看,我国法上的证券定义扩展的首要目的仍然在于促进财富的合法流通与增值。

总而言之,起始于各地、各部门的各种证券产品实验,不断导致并强化了相应的“条条分隔”、“条块分割”的证券监管模式,再加上计划经济体制和路径依赖的影响,我国证券的内涵与外延界定,正是为了将企业可合法获得的各种融资渠道予以法定化和明确化,这与西方国家证券法的发展路径呈现出不同的景象,也直接决定了我国与西方国家证券管理立场的不同。

三、证券定义、监管立场与目标的比较观察

经济全球化的发展与法律全球化的发展,*M. O. Chibundu, Globalizing the Rule of Law: Some Thoughts at and on the Periphery, 7 Indiana Journal of Global Legal Studies 79, 1999.要求各国以世界上最发达的证券市场为标杆进行相关立法,美国的证券法律自然成为了各国的重要参照。*Yuwa Wei, Securities Markets and Corporate Governance: A Chinese Experience (Ashgate, 2009).然而,值得注意的是,基于资本主义的精神与美国特殊的历史背景,美国法上证券定义的演绎方式、立场和监管目标与我国大有不同,这也是我国不能一味模仿美国法上的证券定义的原因所在。在此,为了更好地理解美国证券定义、监管立场和目标,笔者集中对美国证券定义演进历史和内容进行阐述,进而在经验的比较中,分析我国《证券法》修改中应采纳的证券定义。

从历史文化上看,美国的发展深受新教伦理的影响,尊崇艰苦的劳动精神、积极的进取精神。*Max Weber, the Protestant Ethic and the Spirit of Capitalism, translated by Talcott Parsons, 11 (Routledge, 2001).英国的殖民地本身就是冒险事业的代名词,美国的企业家精神也开始在新英格兰蔓延并迅速成长,由此奠定了美国证券市场发展的历史基础。*付成双:《试论美国工业化的起源》,《世界历史》2011年第1期。在美国各州的商事法律演进中,各州强调法律的自治、竞争以优胜劣汰,而非自上而下的立法,这与我国显然不同。*Nicolas C. Howson, “Quack Corporate Governance” as Traditional Chinese Medicine-The Securities Regulation Cannibalization of China's Corporate Law and a State Regulator's Battle Against Party State Political Economic Power, 37 Seattle U. L. Rev.667, 2014.因而,在美国的资本主义发展史中,其始终强调的是个人对财富的追求、对资本创造工具的追求,只要不被法律所禁止,那么任何新的资本工具的创造,都是值得鼓励的。*吕成龙:《中美证券市场治理的关键变量比较与法律移植》,载施天涛等主编:《证券法律评论·2015年卷》,中国法制出版社2015年版,第298页。事实上,美国的证券发展起步于英国殖民地时期,是其本身经济发展的需要,*Stuart Banner, Anglo-American Securities Regulation: Cultural and Political Roots 1690-1860, 23 (Cambridge University Press, 1998).其证券市场真正地开始建立,却是美国1776年独立战争之后。*See id. at 122-131.在美国证券市场发展早期阶段,投机思想长期盛行,甚至投机者与政治家沆瀣一气。*Robert I. Warshow, the Story of Wall Street (Greenberg Publisher, 1929).据马克斯·韦伯观察,在资本主义社会,资本投机与冒险无所不在,*Max Weber, the Protestant Ethic and the Spirit of Capitalism, translated by Talcott Parsons, 22 (Routledge, 2001).投机获利亦无处不在。*See id., at xxxiv.特别是1900年之后,各种新的铁路与其他工业的投机证券,已然在公众中颇为流行,不过,由于这些证券游离于正常渠道与证交所之外,欺诈也便充斥了证券市场。*Geoffrey P. Miller, Origin of the Blue Sky Laws, 70 Texas L. Rev. 347, 352-357, 1991.

为了实现对日益泛滥的各种各样证券的发行进行有效监管,在多种政治原因的影响下,1911年堪萨斯州通过了第一个蓝天法案(Blue Sky Law),将所有股票、债券或证券的销售(除某些政府相关债券和票据外),都纳入了其规制范围,以此对投资银行及各种证券发行的监管提供合法性依据,从此证券发行需要接受实质审查(Merit Review)以减少投机证券的泛滥。*1911 Kan. Laws §133. The mission of this act is to “provide for the regulation and supervision of investment companies and providing penalties for the violation thereof.”同时,随着堪萨斯蓝天法的颁布,美国掀起了一场蓝天法的立法浪潮。*C. A. Dykstra, Blue Sky Legislation, 7 the American Political Science Review 230, 1913.1911年到1931年,美国48个州中有47个州,就先后通过了各自的蓝天法案。*Paul G. Mahoney, the Origins of the Blue-sky Laws: A Test of Competing Hypotheses, 46 J. L. & Econ. 229, 249, 2003.在这些早期的蓝天法案中,各州往往采纳了宽泛的证券定义,*A. A. Sommer, Jr. eds., Blue Sky Law Regulation, 2-3 (LexisNexis, 2003).以期将各种证券的发行都纳入监管框架,例如,亚利桑那州采取了与堪萨斯州相仿的证券定义,*The Revised Statutes of Arizona 1913 Samuel L. comp. 772, 1913.加利福尼亚州则将“股票,股票证书,债券,其他债务凭证(非提供给公众的约定支付的票据)”纳入证券定义,*General Laws of California as Amended and in Force the Close of the Fortieth Session of the Legislature Annotated 2d ed. W. F. Henning & James H. Deering 800, 1914.特拉华州也将“股票、债券、票据和其他任何证券”纳入其监管范围。*Laws of the State of Delaware, 1931 (Delaware - 103rd Session, General Assembly).当然,各州不同的利益集团的情况迥异,*Geoffrey P. Miller, supra note 34 at 377-389.各州发行监管机制各有不同,可以大致分为实质审查、事先欺诈监管(Ex ante Fraud)与事后欺诈监管(Ex post Fraud)三种模式,*Paul G. Mahoney, supra note 37, at 231-232.但其目的均在于将各种各样的证券发行都纳入监管的框架。此外,美国法院在解释证券定义的过程中,也扮演了重要的角色,有力地塑造着各州的证券定义。正如某法官在State v. Gopher Tire & Rubber Co.案中所强调的那样:“由州来行使监管权是必要的,也是充分的。考虑到立法的目的在于将所有的证券(豁免证券除外)纳入监管范畴,证券的定义不应采取较窄的解释。”*State v. Gopher Tire & Rubber Co., 146 Minn. 52, 177 N.W. 937 (1920).

美国1933年《证券法》在制定的过程中,深受各州蓝天法的影响,*Joel Siligaman, The Transformation of Wall Street 3rd Ed., 39-72 (Aspen Publisher, 2003).其第77 b条对证券进行了定义,力图将所有证券都纳入其中,*Louis Loss, Joel Seligman and Troy Paredes, Fundamentals of Securities Regulation 6th Ed., 353 (Wolters Kluwer, 2011).它“包括任何票据,股票,库藏股,债券,信用债券,债务凭证,息票或任何利润分享协议,担保信托证券,公司成立前的认股证书,可转换股份,投资合同,表决权信托证书,任何有形或无形财产权益证书,通常称之为的‘证券’的任何权益或权益工具,任何与上述项目相关权益证书、认权证书、暂时或临时的证书、收据、权证(Warrant)、认购权、购买权”。*73 d Congress. Sess. I. CII. 38. May 27, 1933.一个如此详细列举且比较周延的定义条款,直接将所有的非豁免的证券全部纳入其中,目的即在于实现对证券市场的充分、全面监管。此后,在1934年、1982年、2000年和2010年,该条款先后进行的四次修订不断结合当时的经济发展情况与证券市场监管要求,对证券的外延进行扩充。其中,1982年的修订将“与证券、存托凭证、一组证券或证券指数相关的任何卖出权、买入权、跨式套利权(Straddle)、期权或优先权(包括其中或以其价值为基础的任何权益),与全国性证券交易所中外币相关的任何卖出权、买入权、跨式套利权、期权或优先权”纳入了证券的定义;2000年的修订将“证券期权”纳入证券定义;而在2008年金融危机之后,基于对繁杂的资产证券化相关证券产品的监管需求,美国又对“互换”产品(Swap)的监管权进行了划分,*Dodd-Frank Wall Street Reform and Consumer Protection Act, 2010.将“基于证券的互换”(Security-based Swap)纳入了证券定义之中。当然,任何的定义都难以穷尽纷繁的证券世界,随着各种各样名义的证券的出现,美国1933年《证券法》上的证券定义已无法满足证券市场治理的要求。也正是因为这样,1933年以后,美国的州和联邦法院也在解释证券的定义上下足了功夫,*Douglas M. Branson & Karl Shumpei Okamoto, The Supreme Court's Literalism and the Definition of "Security" in the State Courts, 50 Washington and Lee Law Review 1043, 1993.特别是通过对SEC v. W. J. Howey Co.案、*SEC v. W. J. Howey Co., 328 U.S. 293 (1946).Landreth Timber Co. v. Landreth案、*Landreth Timber Co. v. Landreth, 471 U.S. 681 (1985).Reves v. Ernst & Young案等案件的解释,*Reves v. Ernst & Young, 494 U.S. 56 (1990).逐渐明晰了“投资合同”、“股票”和“票据”的检验标准,为法院参与证券市场治理提供了相对明确的边界。*Joel Siligaman, supra note 45, at 41.

纵观美国证券发展史,美国乃先有证券,之后才有美国1933年《证券法》。美国1933年《证券法》的功能和目标,并不主要用于为各种证券提供合法性的依据,而在于将各种证券都纳入证券法的监管框架下。美国的证券产品似牧场的牧草,周围的环境给了其自由生长的空间。在经济形势良好的情况下,这片牧场往往生机勃勃,而美国1933年《证券法》的作用,正是在于尽可能地扩大证券监管的视野,将其尽收眼底。正因如此,美国1933年《证券法》采纳了一个非常宽泛的证券定义,*Securities & Exchange Com. v. Crude Oil Corp. (1937, CA7) 93 F2d 844.以期尽可能地将商业世界的各种各样的证券都纳入证券法的监管。*H. R. Rep. No. 85, 73d Cong., 1 st Sess. 11, 1933.与此同时,其发行监管方式从一开始就深受信息披露下注册制的影响,这与其特殊的证券法律历史息息相关,因为在美国1933年《证券法》起草过程中,罗斯福总统就表达了对布兰代斯(Louis Brandeis)大法官意见的支持,主张“阳光是最好的杀毒剂,灯光是最好的警察”。*Louis D. Brandeis, Other People's Money and How the Bankers Use it, 62 (Cosimo Inc., 2009).因而,尽管美国的证券定义非常之宽泛,但由于美国各州本身具有一定的证券发行监管权、SEC采取注册制的发行方式以及证券交易所拥有上市审查权,使得宽泛的证券定义并没有给监管机构造成巨大负担,反而为其提供了广泛的监管权。

四、证券定义的有限扩展及其速率控制

(一)证券定义的有限扩展

尽管美国证券发展的进程与我国大不相同,但其对我国仍具有很大的影响,*例如,通过美国《反海外腐败法》的管辖权扩张,美国不仅对相当多的中国在美上市企业进行了调查与处罚,更通过其中关于代理责任与共谋责任的规定不断拓展着其管辖权,而迫于压力,英国、巴西、日本等国也相继制定或修正了其海外反腐败法律。参见赵骏、吕成龙:《〈反海外腐败法〉管辖权扩张的启示——兼论渐进主义视域下的中国路径》,《浙江大学学报(人文社科版)》2013年第2期。可以说,美国的商事法律制度是我国构建相关法律制度时无法回避的。*Donald Clark, Lost in Translation? Corporate Legal Transplants in China, SSRN Working Paper, available at http://papers.ssrn.com/sol3/papers.cfm?abstract_id=913784,retrieved on December 10, 2016.我国应当如何选择证券定义与发行监管方式呢?美国Mcginty教授认为证券法的本质即是规制投资,而投资正是证券的本质特征,因而,他根据不同证券的特征,将证券归为股权类安排(Equity Arrangement)、债务类安排(Debt Arrangement)和投资合同三类。*Park Mcginty, What Is A Security? 1993 Wis. L. Rev. 1033, 1993.笔者认为,这一分类基本涵盖了主要的证券产品,且根据其主要特征进行了类型化,我国研究者不妨以此为出发点,探寻当代中国语境下的证券定义。

1.股权类安排

股权类安排是最为典型的证券产品,参照Mcginty教授的分类,其一般包括股票、认股权证、新股认购证书、证券类期货产品等。在美国1933年《证券法》的证券定义中,其还包括了库藏股,息票或任何利润分享协议,公司成立前的认股证书,可转换股份,表决权信托证书,存托凭证,石油、天然气或其它矿产权的小额未分割权益,与证券、存托凭证、一组证券或证券指数相关的任何卖出权、买入权、跨式套利权、期权或优先权,通常称之为的“证券”的任何权益或权益工具,任何与上述项目相关权益证书、认权证书、暂时或临时的证书、收据、权证等。*15 USCS § 77b.此外,美国有法院裁判甚至将有限责任公司(Limited Liability Company)的份额亦作为股权类安排下的证券,这与我国的一般理解大相径庭。因而,在确定股权类安排的证券时,我国研究者应该结合中国的语境,做出如下的审慎抉择。

第一,对于已经相对成熟或有过实践经验的证券产品,可考虑纳入证券范畴,但应该谨慎为之,或可分类处理。举例而言,我国在1992年曾推出了大飞乐股票的配股权证,也推出过江苏悦达、福州东百、闽闽东等股票的权证。*参见刘劲容、刘成伟:《认股权证及其在上市公司再融资中的应用》,http://www.civillaw.com.cn/article/default.asp?id=33630,2016年12月10日访问。其后,在2005年到2011年间,我国也曾一度允许权证发行与交易,以此配合股权分置改革。*参见《上海证交所权证列表》,http://www.sse.com.cn/assortment/warrants/list/,2016年12月10日访问。由于当时特殊的背景,权证的发行与交易并没有明确的法律或行政法规授权,所依据的只是交易所的行业自律规定,如《上海证券交易所权证管理暂行办法》。*参见《上海证券交易所权证管理暂行办法》(上证国字[2005]17号)。然而,从一般规律来看,权证不仅有利于发行人筹措资金,而且由于其具有较高的杠杆比率,也是一种有效的投资工具和风险对冲工具,还能促进证券市场合理价格的形成。基于之前的两次实验,权证的发行具有可行性,其也与股票发行机制有些类似,可纳入我国《证券法》的证券定义之中。不过,我国法是否应该将其在证券的定义中予以明确列举呢?如果列举了,对于其他的证券衍生品,如类似美国的“与证券、存托凭证、一组证券或证券指数相关的期权”与“证券期货”等,又应该如何对待呢?实际上,这里需要分类处理。譬如说,“股指期货、国债期货,是衍生交易品种,没有发行人、也没有发行环节,而只有标准合约的设计”,*卢文道:《证券衍生品种法制构建与〈证券法〉修改》,《证券市场导报》2005年第9期。其发行方式与证券现货迥然不同,如果将其列举于证券范围内,而没有其他配套的发行、信息披露、担保等规定,便没有实质意义,反倒增添困扰。在比较法的研究中,美国之所以将证券期货、现货都在美国1933年《证券法》中予以规定,与其特殊的历史背景分不开,该法早在1933年即颁布,而美国直到1973年才出现了标准化合约,1974年美国《商品期货交易委员会法》也只规定了可食用食品,而没有涉及证券期货。*Louis Loss, et al., Securities Regulation II 5th, 1253-1291 (Wolters Kluwer, 2014).因此,鉴于证券期货与现货市场具有的不同特征,对于证券衍生品应该进行分类处理:对于权证等与现货比较相似的证券衍生品,可纳入我国《证券法》中的证券定义并规范其发行监管方式,而对股指期货等不具有现货特征的产品,可由未来的我国《期货法》进行处理,这样处理,也正好与功能监管相适应,当然,这主要是一个法政策选择的问题。

第二,对于与我国语境下的一般理解大相径庭的产品,不宜现在就明确列举在证券定义中。例如,石油、天然气或其它矿产权的小额未分割权益等就是如此。其原因在于,我国的这些自然资源多为国有,且由实力雄厚的国有企业负责开发,这不仅是维护公有制的需要,而且,这些大型国有企业的其他融资途径也很多。再如,有限责任公司(LLC)的份额也不宜纳入我国证券定义。即便是在美国,对于有限责任公司份额是否属于证券,也大有争议且难以明确认定。*A. A. Sommer, Jr., supra note 38, at 2-71.在著名的SEC v.Parkersburg Wireless Limited Company案中,*SEC v. Parkersburg Wireless Limited Company, 991 F. Supp. 6 (D. D. C. 1997).该公司通过电话与邮寄公开推销其成员份额,而这些份额并不包含对公司的实质控制,故被认为是证券。然而,这与我国的公司制度有很大差异,且不论我国目前并不存在美国语境下有限责任公司这种公司类型,即便是在与其有所相仿的有限合伙企业中,甚至在专业化极强的有限合伙型私募股权投资基金中,*李建伟:《有限合伙型私募股权投资基金内部治理的异化和重构》,《国家检察学院学报》2013年第3期。都已经面临了一系列的份额转让、*陈历幸:《我国有限合伙立法若干问题探析》,《政治与法律》2006年第1期。信息不对称与委托代理问题,更遑论公开地发行这些有限责任份额或权益。更值得忧虑的是,美国法上的这种理解与我国对公司和合伙区分的传统理解不同,完全模糊了合伙制度和公司制度的界限。而如果将LLC类比我国有限责任公司,更会直接突破我国有限责任公司、股份有限公司和上市公司的界限划分。

第三,对于时下新兴的互联网金融产品,如盈利类的众筹(Crowdfunding)融资,*互联网金融产品并不都是股权类的安排,但其股权类、债务类的产品与金融秩序密切相关,笔者基于行文的方便集中在此论述。虽然其刚起步,但在证券定义中可以留有空间,哪怕暂时无法明确列举。目前,据盈灿咨询的统计显示,截至2016年5月底,我国共有约140家“股权众筹”平台,其历史累计成功筹资额已近90亿元。*佚名: 《股权众筹平台陷定位迷失 专家建议走下“神坛”》,http://finance.ifeng.com/a/20160617/14499326_0.shtml,2016年12月15日访问。笔者访问过多家电子商务网站,发现其大都提供了各种各样的众筹产品,较有代表性的如京东金融、牛投网、36氪等,*这些有关平台和网站信息包括:京东金融,http://dj.jd.com/;牛投网,http://www.niutou.com/#/Newbird;36氪,https://z.36kr.com/。以上网站皆于2016年6月18日访问。不过,其与真正意义上的公募股权众筹依然差距很大,很多产品实际上是“通过互联网形式进行的非公开股权融资或私募股权投资基金募集行为”。*参见《关于对通过互联网开展股权融资活动的机构进行专项检查的通知》(证监办发[2015]44号)。譬如,京东金融的协议里规定“融资人不得公开或采用变相公开方式发行证券,不得向不特定对象发行证券”,“融资企业的股东人数累计不得超过200人”。这离真正意义上的以“公开、小额、大众”为特征的股权众筹仍存在很大的距离,有待我国《证券法》修改时加以支持,特别是其中涉及的难以预测的信息披露、盲目营销和宣传、退出机制、投资者权益保护问题更亟待解决。即便在美国这样一个资本创新活跃的国家,股权众筹产品是否属于美国1933年《证券法》第77b条定义的范畴、发行监管方式、是否应该豁免等问题也曾不明朗,并困扰研究者多年,*Letter from Darrell E. Issa, Chairman, House Comm. on Oversight & Gov't Reform, to Mary L. Schapiro, Chairman, SEC (Mar. 22, 2011).直到美国《创业企业促进法案》(Jumpstart Our Business Startups Act)通过后才有初步定论——该法对募集金额、发售方式、门户网站身份定位、披露义务进行了规定。*Jumpstart Our Business Startups Act, H.R. 3606 (Apr. 5, 2012).因此,如果要将此类互联网金融产品纳入证券定义,就必须配套相关的信息披露与发行监管措施,考虑到互联网金融产品的新兴性和复杂性,短期内实现配套规定难度较大,这亟待立法者加以重视,但也不能操之过急。

2.投资合同

吴晓灵委员提出,应在证券定义中标明证券乃一种“财产权利的证明”,“可均分、可转让、可交易的权利或者投资合同”,扩展证券的定义“旨在建立一套基本的法则,规范投资合同的行为”,*同前注①,毛明江文。这预示着投资合同将纳入证券的范畴。在我国目前的情况下,仍不宜将“投资合同”的概念直接植入证券的定义中,以免徒增困扰。

在美国,投资合同是否属于证券是各州及联邦法院长期争论的问题。作为一种类似兜底条款的存在,以期为投资者提供证券法的保护,投资合同出现在美国1933年《证券法》的证券定义中。*Securities & Exchange Com. v. Crude Oil Corp. (1937, CA7) 93 F2d 844.虽然从蓝天法案到现在的联邦证券法、各级判例法,一直难以就该问题得出明确的结论,*Larry Soderquist, Reach of the Securities Act Regulation, 1490 PLI/ CORP. 113, 2005.但在漫长的司法实践中,美国的法院逐渐创制了一些检验标准来判断某种投资合同是否属于证券。在1943年的SEC. v. Joiner Leasing Corp.案中,*SEC v. Joiner Leasing Corp., 320 U.S. 344 (1943).美国联邦法院第一次得到机会对投资合同进行阐释,*Park Mcginty, supra note 59.法院认为,证券法对证券的定义并不局限于明确且老生常谈的证券种类,新兴的、罕见的和不寻常的投资工具,不管其以何种面貌出现,只要其具有商业性的投资合同的特征或其他一般证券的特征,而进行公开要约、交易,都属于证券法定义的证券。遗憾的是,由于其宽泛的表达方式,该案所确立的对投资合同的检验方法,迅速被1946年的Howey案所替代,Howey测试成为了检验性质模糊、罕见的投资计划是否属于证券的重要标准,联邦及各州法院也自此有了一个相对统一的判断标准。在2004年SEC v. Edwards案中,美国联邦高等法院依旧秉持了对投资合同认证较为宽泛的解释态度。*SEC v. Edwards, 540 U.S. 389 (2004).不过,当我国的研究者回到中国的语境时就会发现,由于历史文化与证券监管基本制度的不同,我国在短期内无法如美国那样允许资本产品自由、自主地创新,同时,我国法院的法律解释空间有限且不具备造法功能,*Walter Hutchens, Private Securities Litigation in China: Material Disclosure about China’s Legal System? 24 U. Pa. J. Int'l Econ. L. 599, 620, 2003.如贸然引入美国的上述做法,后果难以想象。这就注定了我国的“投资合同”与美国的“投资合同”概念功能的不同。

如前所述,美国法上的“投资合同”具有一定兜底的功能,目的是尽量将各种各样的证券纳入监管范围,这是从监管角度考虑的。因此,我国的研究者首先要考虑为何要将“投资合同”的概念引入我国法,不能语焉不详,要充分明确是为了兜底性监管,还是为了提供融资途径。如果是将其作为一种特定的证券产品和融资手段引入,那就需要回答一系列的问题:投资合同具体是指什么?企业和个人可否发行投资合同?如果可以发行,应该由谁来核准或注册审查?如果由证监会负责,那么其能否堪此重任,其信息披露与投资者保护又当如何进行?如果没有明定的法律程序,这样的发行行为会不会构成非法集资?如果是为了市场兜底性监管的考虑,我国是否做好了允许证券产品自由创新、各种名目繁多的证券出现在市场上的准备?国家司法机关是否做好了给资本市场各种证券产品创新进行兜底保护的准备?更为重要的是,如果我国《证券法》确立了这样的兜底性概念,将不可避免地涉及“一行三会”和其他部门监管的证券产品,是否会由此将其他部门监管的金融产品也纳入我国《证券法》的范畴,是否会引起其他部门的反对?如此等等,都需要审慎考虑和统筹规划。从美国的经验来看,“投资合同”原本就不是一个单一、明确的证券产品和融资手段,而是一种兜底性质的条款,由于美国证券市场自由创新程度非常之高,这个概念的引入正是为了加强对证券市场的监管,将层出不穷的各种证券产品尽可能地纳入法律的框架。如果我国不允许自由发行证券产品、不解决各部门的利益纷争,“投资合同”对我国的意义实在有限,更何况我国仍然有我国《刑法》等法律法规可以对此进行法律监管。因此,“投资合同”四个字的表述引入也罢,改写也罢,都不可贸然进行,一定要考虑清楚是基于何种立场而做出规定。

3.债务类安排

一般来说,债务类安排的证券产品包括票据、债券、信用债券、债务凭证等。*Park Mcginty, supra note 59.在这些产品中,债券不难理解,票据(Note)则争议颇多。在著名的Reves v. Ernst & Young 案中,法院提出了“家族类似性”(Family Resemblance Test)的判断标准,以甄别某种票据是否是证券。自此,票据的判定首先需要与七种特定的非证券的票据进行比较,这七种票据包括消费融资票据、家庭房屋作为抵押担保的票据、以小型营业或某些资产作为质押的短期票据、银行因融资而给付的票据、应收账款让与权作为担保的短期票据、日常经营业务范围内所产生的账上债务的票据和公司因经营需要而向银行融资所得的票据。如果某种票据与这七种票据没有很强的相似性,则极有可能被认定为证券,而受到美国1933年《证券法》的规范,否则,就可能被作为商业消费票据,而不受证券法律的监管。此时,法院需要审查其动机、分配计划、预期及其它规制方式的可能性,以此来最终判定有关票据是否为美国1933年《证券法》的证券。*Reves v. Ernst & Young, 494 U.S. 56 (1990).此外,虽然资产支持证券并没有被明确列举在美国1933年《证券法》第77b条中,但2008年金融危机却凸显了资产证券化监管的必要性。*Frederick H. C. Mazando, the Taxonomy of Global Securities: is the U.S. Definition of a Security too broad? 33 NW. J. Int’l L. & Bus. 121, 188-191.其后,根据美国《多德弗兰克法案》第943条,SEC有责任对资产支持证券市场进行一定的监管,*Dodd-Frank Wall Street Reform and Collsumer Protection Act, 2010, §943.当然,鉴于资产支持证券的具体操作情况,Howey测试与Reves测试都需要相应地加以适用。*我国目前资产证券化主要是信贷资产支持证券,基于行文需要,笔者将这部分内容放在债务类安排中予以论述。

我国的债务类安排证券自1997年银行间市场建立后已获得长足的发展,涵盖了政府债券、企业债券、公司债券、金融债券等各种债券产品,并且将超短期融资券、中小企业集合票据、短期融资券、中期票据、定向工具、资产支持票据、项目收益票据等债券产品纳入了银行间债券市场,尽管其面临着规范性依据不足的问题,但也为中国债务类证券市场的发展积累了丰富的经验。与此同时,基于银行间债券市场相对成熟的投资人结构,*张璨等:《中国债券市场投资人结构研究》,http://www.nafmii.org.cn/scyjfx/gkwz/201312/t20131213_28076.html,2016年12月9日访问。以及高效的注册发行机制,目前,银行间债券市场规模已经超过了交易所市场。因而,这些已经有一定操作经验的债务类安排,理应纳入我国《证券法》的统一监管下,而不是继续保持在行业协会自律管理的层次,这有赖于“一行三会”的持续改革和协作。更为重要的是,目前的银行间债券市场对中小企业助益仍旧有限,而这些相对成熟的融资工具,也应当为中小企业所用,否则难谓真正实质意义上的扩大证券定义。

(二)证券定义扩展的速率控制

与美国不同,我们社会更多推崇的是孔子所说的“仕而优则学,学而优则仕”,讲究“君君、臣臣、父父、子子”之类有礼数的社会文化。然而,随着经济全球化的发展,证券市场日益成为一个脱离文化的纯粹经济决定的事物,文化烙印也会慢慢褪色,诚如斯密所言,对于资本家来说,哪里有利润,他们马上会飞跑过去,决不会因为是另一个国度而停下自己的脚步。从我国证券发展的历史轨迹来看,我国的证券市场并非美国的“大牧场”,可任由“牧草”恣意生长,而更像中国北方规整的麦田,每次播种与浇灌,农人都希望麦苗儿按照规划生长。在这样不同的历史背景下,决定了我国证券市场发展应走出自己的道路。

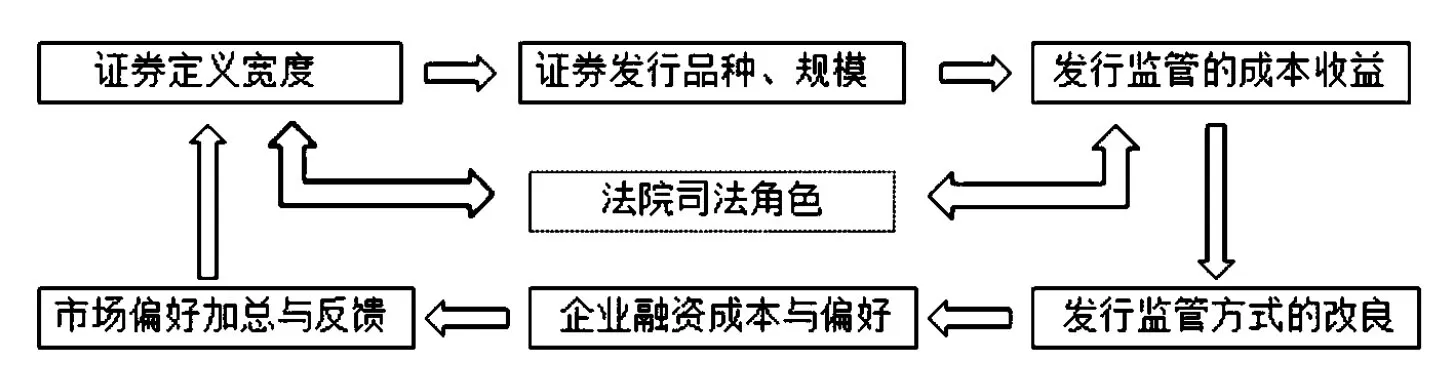

图1 证券定义扩展的速率控制

在实现上述有限的证券定义的扩展过程中,证券发行监管机制改革更是法制演进的重中之重。我国需要逐步优化制度变迁的条件,而这种变迁理应是渐进主义(Incrementalism)的,即采取连续有效的方法,渐进地实现改革目标,否则社会将难以承受改革的压力。*Charles E. Lindblom, the Science of “Muddling Through”, 19 Public Administration Review 79, 1959.随着证券产品的增加,不管是股票,或是公司债券、企业债券、可转换公司债,还是证券类期货,实质审核的模式已然无法适应社会经济与企业投融资的发展需求,更遑论目前的实质审核早已呈现出形式主义的特征。*北京大学课题组:《证券发行法律制度完善研究》,载黄红元、徐明主编:《证券法苑》(第10卷),法律出版社2014年版,第180页。如图1所示,我国或可以考虑按照渐进主义的节奏进行循序渐进的阶梯式发展。第一,在我国《证券法》扩大证券定义的情况下,企业将有效增加非银行直接融资途径,也可不再主要依靠传统全国性的股票与债券集中交易市场融资,其可以通过如众筹(Crowdfunding)等新的证券产品来提高融资效益、重构企业融资结构。*需要特别说明的是,这里所说的证券定义扩大,不仅仅是证券种类简单的概念性增加,而是特别强调证券发行能力的普遍可得性,特别是中小型企业亦能够获得与大型企业大致相同的证券发行权利,比如公司债券发行不能仅仅局限于境内证券交易所上市公司、发行境外上市外资股的境内股份有限公司、证券公司,而应扩展至所有公司,这才是实质意义上的证券定义扩大。第二,假设如此,现有的证券发行监管模式,基于监管部门有限的审核能力与该模式本身的弊端,将难以适应如此规模的证券发行,亦难以做到全部、有效的实质审查,即便是形式审查,其工作量也将极大增加并提高各机构之间的协作成本,因而,之前的审查方式会得到优化,监管架构也将得到逐步整合。第三,由于不同程度的证券定义扩大和监管方式改革,基于不同的融资成本,企业会有选择性地发行证券,产生对证券的类型化偏好变化并不断累积。第四,在各种偏好长期汇总后,市场将产生不同程度的反映,如果“正向回馈”更胜一筹,那将反过来刺激证券定义的进一步扩大和修正,进一步增加企业融资途径;反之,如果市场出现混乱,投机与机会主义横行,监管部门必将转而采取保守的态度,暂停或减少特定证券发行,并且继续修正证券定义。

就目前而言,在经历了2015年股市震荡与2016年资本市场较大变化之后,有观察者称不管是基础制度建设,还是市场结构投资者活力,我国证券市场与之前相比已经呈现出较大的不同。*《〈证券法〉修订节奏生变 注册制何时上路存疑》,http://www.stcn.com/2016/1212/12976090.shtml,2016年12月20日访问。在这样的背景下,我国的立法者更要审慎地决策,有条不紊地推动证券定义的逐步地扩大,切不可一股脑儿地将美国的证券制度及证券定义移植过来。与此同时,鉴于我国法上的证券定义的功能仍在于为企业融资提供明确、合法的途径,而非为花样繁多地证券创新设置兜底条款,我国法上的证券定义的扩展也应当是一种有限的扩展,并且要着重把握证券定义扩展与证券发行监管方式之间相辅相成、循序渐进的互动关系,及时关注市场反应,最终充分发挥制度演进的后发优势。

(三)发行监管方式与责任制度的同步优化

证券品种的增加将带来监管成本的变化,也将带来监管制度的改革,以期提高行政效率与降低市场成本。因而,证券注册制改革的必要性、可行性已经无需赘言,只是同时要注意配套制度的建设。

第一,证券定义的拓展,要求证券发行监管机制的整合改革应同步提上日程。我国目前的证券发行监管机制面临着多头监管与多种发行机制并存的问题。即便是性质相似的产品,也可能面对着不同发行监管标准的窘境。以债券为例,公司债券为核准制,银行间债券市场为注册制,更为重要的是,基于不同的投资者结构与路径依赖,公司债券市场秉承了证监会“防范风险”的价值导向,对市场主体“强约束、弱激励”,而银行间债券市场依中国人民银行“发展市场”的价值导向,呈现出“强激励,弱约束”特点,两个债券市场的规则也大相径庭。如此一来,不仅不利于市场平衡,且由于商业银行在银行间债券市场的全面主导地位,更产生了新的金融风险。*洪艳蓉:《公司债券制度的实然与应然——兼谈〈证券法〉的修改》,载张育军、徐明主编:《证券法苑》(第5卷),法律出版社2011年版。进一步来说,如果将普通股、优先股、投资基金份额、资产支持证券、权证(如将部分证券衍生品纳入证券定义)等都考虑进来,繁杂的各种层次的规则无疑将加大市场融资成本,也给发行人、中介机构与投资者带来诸多困扰,因而,我国有必要统一证券发行监管制度中的基本注册发行规则。

第二,在着力统一证券发行监管规则的同时,“一行三会”监管机构的变革亦应相辅相承。一般来说,统一监管综合性、专业性的部门显然要支付高昂的制度变革成本,即便在不改变机构构成的前提下,实现“功能监管”亦是如此,*Robert C. Merton, A Functional Perspective of Financial Intermediation, 24 Financial Management 23, 1995.需要克服相关法律法规的障碍,需要为新的机构设置、人员编制、经费等获得组织法以及其他法律法规的授权等等。然而,统一监管抑或是功能监管又是势在必行的,否则完全机构监管造成的监管真空、监管套利及监管目标偏差,都很难避免,*黄韬:《我国金融市场从“机构监管”到“功能监管”的法律路径——金融理财产品监管规则的改进为中心》,《法学》2011年第7期。就如保险资金频频举牌上市公司而引起证监会和保监会的监管摩擦。中国证监会负责统一监督管理全国证券、期货市场,监管上市国债、企业债券的交易活动等,其对我国《证券法》所规定的证券、证券衍生品及期货市场具有管辖权,但其对银行间市场却没有充分管辖权,这也是导致两个债券市场情况迥异的原因所在。幸好我国尚不存在类似美国的SEC与商品期货交易委员会(Commodity Futures Trading Commission)分立的情况,证券现货与期货的监管暂不存在严重的机构监管竞争。因而,基于我国的社会体制,或许可以更快更迅速地推行相对强硬的监管政策,促进机构监管与功能监管的相辅相成。*廖凡:《金融市场:机构监管?功能监管?》,《金融市场研究》2012年第6期。

第三, 要真正落实证券定义的拓展与发行监管方式的改革,必须有相应的配套法律责任制度,否则不宜将某种证券产品直接明确列举于我国《证券法》上的证券定义中,也不宜将其直接“豁免”注册。*刘宏光:《小额发行注册豁免制度研究——美国后JOBS法案时代的经验与启示》,《政治与法律》2016年第11期。这里的配套法律责任制度主要包括以下几方面。其一,信息披露机制及其法律责任条款的修订必不可少,这虽然有些“老生常谈”,但真正弄清楚信息披露的重点与责任机制,也不是那么容易的。在美国,招股书的撰写是律师的工作,券商专注于定价,而在我国,招股说明书是由不擅长文字工作的券商来写作的,律师则沉浸在冗长的律师工作报告中,如此一来,两者都没有发挥出应有的比较优势,特别是在准确性、逻辑性和通俗性方面,*唐应茂:《我国离注册制还有多远——兼论推进我国股票发行注册制改革的措施》,《上海金融》2014年第7期。这些细节需要技术上的提高。其二,关于证券市场的法律责任的规定,也需要继续加强并予以严格执行。仅从条文上来看,我国的证券法律责任比较健全,但其落实却并不容易。同时,《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》将有关机关的行政处罚决定或者法院的刑事裁判文书作为民事赔偿诉讼受理的前提,而真正被行政机关行政处罚或者刑事制裁的行为非常有限,且处理时间周期长,这就在很大程度上限制了证券法律责任的规定的落实。*刘敏:《论民事诉讼前置程序》,《中国法学》2011年第6期。再加上证券集团诉讼在中国尚无法进行,使得法律责任的落实难上加难。因而,我国即便于短期内无法引入美国式的集团诉讼,也应该积极发展群体性纠纷的多元处理机制,这都是需要在未来的我国《证券法》及相关信息披露规定乃至我国《民事诉讼法》等法律中予以渐进改革的。其三,司法能力的建设,是证券市场健康发展的核心要义之一,我国法官对于证券市场的特点与发展规律等尚缺乏充分的认识,最高人民法院曾坦言:“受目前立法及司法条件的局限,尚不具备受理及审理这类案件的条件。”即便我国法院后来开始受理这类纠纷,从2002年到2011年,也只有65起诉讼,相比于中国迅速崛起的证券市场,显得有些微不足道。*Hui Huang, Private Enforcement of Securities Law in China: A Ten-Year Retrospective and Empirical Assessment, 61 Am. J. Comp. L. 757, 763, 2013.面对复杂的证券纠纷,特别是一般法律人士不熟悉的专业性、技术性强的证券衍生品纠纷,法官往往难以区分合法与违法的界限。*Weixia Gu, Securities Arbitration in China: A Better Alternative to Retail Shareholder Protection, 33 NW. J. Int'l. & Bus. 283, 296, 2013.此外,法院的裁判有时也受到个别地方政府与其他机构之间的结构性影响,曾将维护社会稳定作为受理案件的重要考量因素, 这些都限制了关于证券市场的法律责任的规定的真正落实。*Laifan Lin, Judicial Independence in Japan: A Re-Investigation for China, 13 Colum. J. Asian L. 185, 198, 1999.

五、结 语

自2001年中国加入WTO以后,中国的经济发展与世界经济更加紧密相连,2008年的次贷危机同样对中国造成了冲击,“沪港通”、“深港通”的开启使得中国证券市场更进一步融入了世界经济的大潮。作为世界第二大经济体,中国应该有与之相匹配的强大的资本市场和完善的法治。在我国《证券法》即将进行修订之际,我国的立法者与研究者也需要审慎地思考中国证券法律改革的步骤与节奏,既不能急切冒进,也不能太过保守。

在目前的情况下,中国法上的证券定义的拓展,应该根据市场的实践与经验进行有限的扩大,也可为互联网金融产品留出空间,藉此,不仅可以为这些融资渠道提供有效的合法性依据,也可以将其纳入证券监管的范围,保护投资者并维护市场秩序。同时,鉴于我国法上的证券定义即将发生的变化,现有的多头监管的模式与发行核准机制将无法适应有效监管与社会投融资的需要,其本身的成本收益情况也已经发生了变化,需要相应地进行发行监管方式的变革。由于证监会本身就统辖证券与期货市场的管理,有利于根据证券现货与期货的不同特点,合理地厘清我国《证券法》与未来的我国《期货法》的适用范围,降低交易成本与提高社会资本使用效率。当然,随着本轮我国《证券法》修订,企业融资与社会投资偏好也将随之改变,待未来能够将市场总体偏好予以充分了解并加总之后,我国的立法者可以再次对证券定义进行修正,实现正向循环,最终在动静平衡之间不断促进证券市场快速而稳健的发展。

(责任编辑:陈历幸)

吕成龙,深圳大学法学院助理教授,法学博士。

DF438.7

A

1005-9512-(2017)02-0138-13