“一带一路”下我国企业“走出去”的税收风险解析*

2017-02-10庞淑芬王文静黄静涵中央财经大学财政税务学院北京100081

庞淑芬 王文静 黄静涵(中央财经大学财政税务学院 北京 100081)

“一带一路”下我国企业“走出去”的税收风险解析*

庞淑芬 王文静 黄静涵(中央财经大学财政税务学院 北京 100081)

随着“一带一路”战略的推进,越来越多的中国企业开始“走出去”到沿线国家开展投资经营活动。由于沿线各国公司所得税制、与我国签订的双边税收协定、税收征管制度等方面存在较大差异,“走出去”企业面临着不可忽视的税收风险。本文按不同组别选取沿线11个重点投资对象国,结合这些国家的税法规定、与我国签订的税收协定规定等,深入解析我国企业“走出去”的常见税收风险,并为企业加强税收风险管理提出相应的政策建议。

“一带一路”“走出去”企业 公司所得税 双边税收协定 税收风险

2015年我国企业共对“一带一路”相关的49个国家进行了直接投资,投资额合计148.2亿美元,同比增长18.2%,投资主要流向新加坡、哈萨克斯坦、老挝、印度尼西亚、俄罗斯和泰国等。①中华人民共和国商务部.服务“一带一路”统计数据[EB/OL]. http://fec.mofcom.gov.cn/article/fwydyl/tjsj/201601/20160101239838.shtml,2016-07-18.在鼓励企业“走出去”的同时,其所面临的境外税收风险不容忽视。本文讨论的税收风险主要是指“走出去”企业未能准确了解其投资经营活动所适用的境外税法规定、未能用足有关优惠政策或未能申请适用国际税收协定规定,从而承担的不必要的税收负担。以下结合我国对外直接投资数据,选取新加坡、印度尼西亚、老挝、泰国、巴基斯坦、印度、哈萨克斯坦、俄罗斯、伊朗、肯尼亚、波兰11个国家作为重点研究对象②根据商务部发布的2015年1-10月中国与“一带一路”沿线国家经贸合作情况、2014年我国对外直接投资数据,本文选取了吸收我国对外直接投资流量较大的新加坡、印度尼西亚、老挝、泰国、巴基斯坦、印度、哈萨克斯坦、俄罗斯、伊朗、波兰10国,加上在新丝路建设中获得中国资金援助最多的国家肯尼亚共11国为重点研究国家。。

一、我国企业“走出去”的基本经济特征

(一)我国企业“走出去”的主要方式

我国企业“走出去”的主要方式包括对外投资、对外承包工程和对外劳务合作。通常将企业对外投资分为直接投资和间接投资两种形式③根据IMF的定义,对外直接投资是一国投资者输出资本、设备、技术以及无形资产等以取得外国企业经营管理的有效控制权的经济行为。。2013年,在全球对外直接投资流量同比仅增长1.4%的背景下,我国创下了1078.4亿美元的对外直接投资峰值,其中80%以上为非金融类对外直接投资。④资料来源:商务部、国家统计局、国家外汇管理局联合发布的《2013年度中国对外直接投资统计公报》。2016年上半年,我国企业对“一带一路”相关的61个国家非金融类直接投资68.6亿美元,同比下降2.7%,占同期总额的7.7%,主要投向新加坡、印度尼西亚、印度、马来西亚、老挝、俄罗斯等国家地区。①中华人民共和国商务部.服务“一带一路”统计数据[EB/OL]. http://fec.mofcom.gov.cn/article/fwydyl/tjsj/201607/20160701363205.shtml,2016-07-23.对外直接投资包括绿地投资和跨国并购两种方式,绿地投资有两种主要形式,即建立国际独资企业和建立国际合资企业。虽然我国企业海外并购活动逐渐活跃,但是目前我国对外直接投资仍以绿地投资为主。

在对外承包工程方面,2016年上半年,我国企业在“一带一路”相关的61个国家新签对外承包工程项目合同3 080份,新签合同额514.5亿美元,同比增长37%,占同期我国对外承包工程新签合同额的51.6%;完成营业额307.4亿美元,同比增长3.5%,占同期总额的46.5%。②中华人民共和国商务部.服务“一带一路”统计数据[EB/OL]. http://fec.mofcom.gov.cn/article/fwydyl/tjsj/201607/20160701363205.shtml,2016-07-23.不难看出,我国“走出去”企业对外承包工程较为集中于“一带一路”沿线国家。尽管如此,我国对外承包工程的高端转型是一种趋势,一些积累了丰富境外项目经验、实力较强的企业正在积极探索“工程承包+融资”、“工程承包+融资+运营”、BOT(建设-经营-转让)、PPP(公共私营合作制)等模式。

在对外劳务合作方面,2014年、2015年和2016年上半年我国对外劳务合作派出各类劳务人数分别为56.2万、53万和22.3万人,承包工程项目和劳务合作项目的人数各约占总派出人数的50%③中华人民共和国商务部.我国对外劳务合作业务月度简明统计数据[EB/OL]. http://fec.mofcom.gov.cn/article/tjsj/ydjm/lwhz/,2016-07-23.。亚洲是我国最大的对外劳务合作市场④数据来源:商务部发布的《中国对外投资合作发展报告2015》。。

(二)我国企业“走出去”投资的主要行业

目前,我国对外直接投资主要流向第三产业,2014年该投资额约占当年对外直接投资额的73.4%,流向第一产业的比重约为1.3%,流向第二产业的比重约为25.3%。我国对外直接投资结构也在发生变化,更多资本流向制造业和第三产业。2014年我国对外直接投资中,流向采矿业(不包括开采辅助活动)的投资同比下降33.3%,流向建筑业的投资同比下降22%,但对制造业的投资增长32.6%,对交通运输、仓储和邮政业的投资同比增长26.3%,对房地产业的投资同比增长67.1%,对信息传输、软件和信息技术服务业的投资同比增长126.4%。⑤数据来源:商务部发布的《中国对外投资合作发展报告2015》。

从投资环境而言,在11个重点研究对象中,我国与除肯尼亚外的其他10个国家均签订了双边投资协定,而且不少投资协定生效时间已超过20年。我国与“一带一路”沿线国家也已形成多项区域(国家)层面的经贸合作战略关系,例如,中国-东盟自由贸易区、中国-新加坡自由贸易区、孟中印缅经济走廊、中国-中南半岛国际经济走廊、中哈霍尔果斯国际边境合作中心等。

从市场角度来看,我国企业“走出去”到沿线国家投资具有广阔的市场前景和较高的产业供需匹配度。我国建筑业、交通运输业、制造业发展相对成熟,但这些行业目前或未来可能存在的产能过剩问题不容忽视,而“一带一路”沿线国家尤其是巴基斯坦、印度尼西亚、老挝、肯尼亚等国对于基础设施建设、工业制造等方面的需求较为旺盛,同时“基础设施互联互通”属于“一带一路”战略的优先合作领域。

二、基于企业“走出去”视角的跨境税收风险解析

(一)基于东道国公司所得税制的税收风险解析

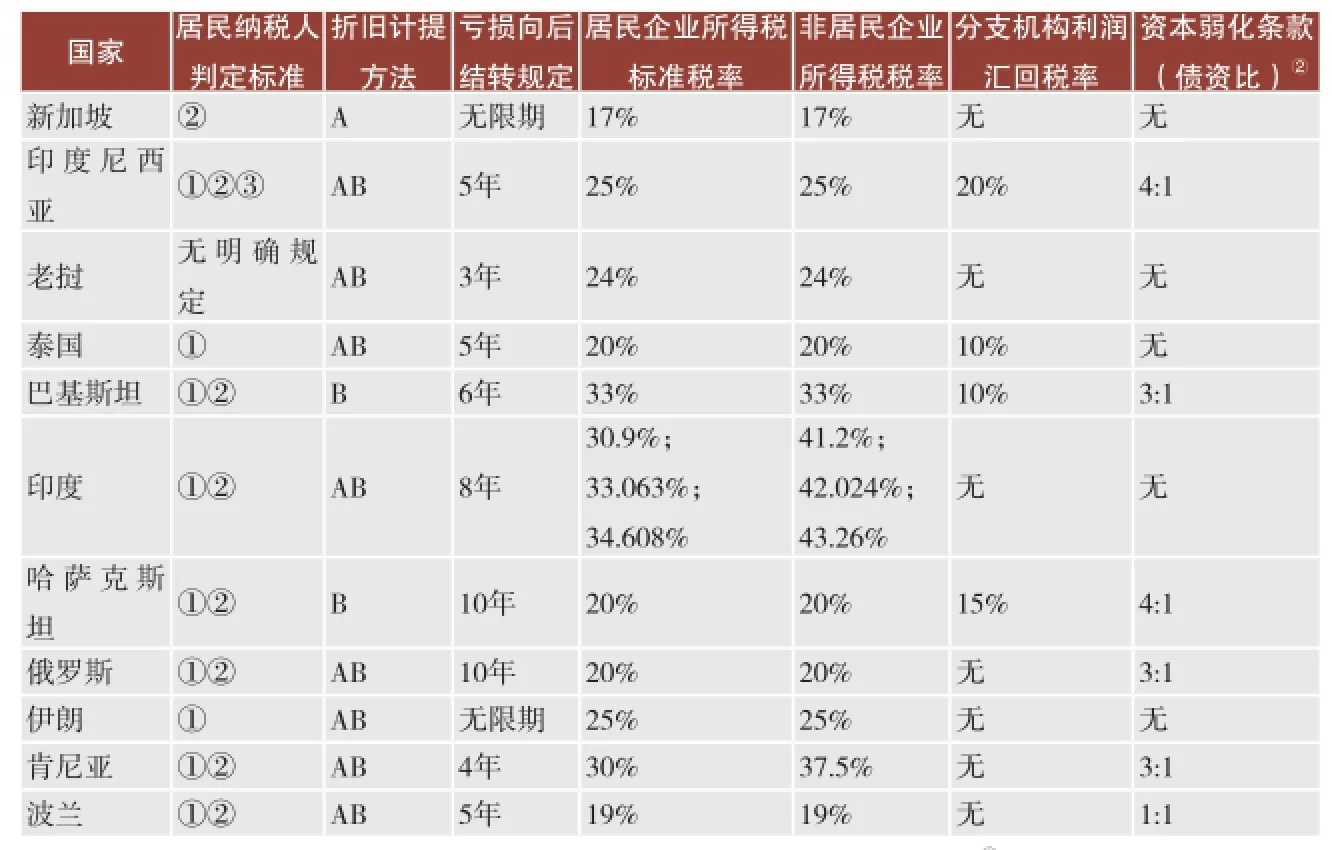

与企业对外直接投资最为密切的税收风险主要来源于东道国的税收制度。表1列出了沿线11个重点投资对象国关于公司所得税的部分基本规定。

我国企业“走出去”决策面临着由于各国税制差异所带来的税收风险。例如,在上述11国中,泰国、伊朗在认定法人税收居民身份方面实施单一注册地标准,且这两国的公司所得税税率在“一带一路”沿线60多个国家里属于中等偏上水平。因此,“走出去”企业可以通过避免在这两国注册公司从而规避东道国较高的税负水平。如果企业的注册地在一国,管理控制地在另一国,还需注意双重税收居民身份问题。

在建筑业、装备制造业、基础设施配套产业、承包工程等行业,企业对大型设备、机器、生产线等需求较大,融资租赁方式是一种合适选择。不同国家目前对融资租赁物在税务处理上的所有权认定有所区别,文中的11国均采用实质所有权,即租赁物在承租方计提折旧,因此,折旧计提方法的税法规定就显得较为关键,余额递减法使企业获得一定的节税空间,有利于缓解企业经营前期资金运转不足的压力。

上述多数国家规定的亏损结转时期较长,新加坡、伊朗对亏损向后结转年限无限制,该规定有利于降低公司所得税负担。就公司所得税标准税率水平而言,只有巴基斯坦、印度和肯尼亚高于我国,而印度、肯尼亚对于非居民企业适用于更高的所得税税率,我国“走出去”企业在这些国家选择设立子公司或分支机构、或开展经营活动时就需要重视这一税率差异。印度尼西亚⑤印度尼西亚规定:除建筑业、油气行业和银行业之外,一般不允许设立外国公司的分支机构,因此该国分支机构利润汇回税主要适用于上述三个行业。、泰国、巴基斯坦、哈萨克斯坦⑥哈萨克斯坦税法规定:无论税后利润是否汇回总公司,均需缴纳分支机构利润税。四国均征收利润汇回税,那么,我国企业在这些国家设立分支机构不仅需要缴纳当地所得税,还需就税后汇回总公司的利润再缴一次税。另外,不少国家为了抑制企业提高债务融资进行避税,规定了资本弱化条款,即对企业资本结构中债务融资与股权融资的比例做出限制,超出部分的利息费用不得税前扣除。

此外,“走出去”企业如果能够充分了解东道国的税收优惠政策,将有助于节约其税收成本。税收优惠政策主要包括一般性、行业性、区域性三种类型,行业性税收优惠政策大多覆盖了“一带一路”战略的重点合作产业以及我国对外投资优势产业。在一般性税收优惠方面,新加坡公司所得税不仅税率较低,而且优惠力度较大。例如,应纳税所得不超过1万新元的部分免税75%,应纳税所得在1万-30万新元的部分免税50%,符合条件的新成立的公司则可以享受3年期的更高比例的免税优惠。再如,2016-2017评税年度,所有企业可享受税收返还,数额等于所缴纳所得税额的30%,最高返还2万新元。行业性税收优惠较为常见,例如,新加坡的金融、国际航运等行业,印度尼西亚、哈萨克斯坦等国的炼油、石化、天然气、电信等行业,巴基斯坦、肯尼亚的制造业,老挝、泰国、印度、俄罗斯、肯尼亚等国的基础设施建设相关行业,均可适用于当地的行业性税收优惠政策。除了新加坡之外,其他十国均实施区域性税收优惠政策,多数区域性税收优惠政策针对经济特区而设立,也有针对落后地区而设立(如印度),肯尼亚的税收优惠区域则为44个出口加工区。

表1 2016年“一带一路”沿线11个重点投资对象国的公司所得税基本规定①

(二)基于双边税收协定的国际税收风险解析

企业“走出去”在境外进行劳务合作、承包工程、设立分支机构或子公司等,除了参照东道国的国内税法之外,还需了解该国与我国是否签订税收协定以及税收协定的相关规定。通常税收协定优先于国内法,因此,双边税收协定能够为“走出去”企业税收风险管理提供一定的确定性。企业应详细了解双边税收协定的规定,特别是协定中对常设机构及其营业利润的认定,对股息、利息、特许权使用费限定税率的规定等,以充分享受协定待遇,降低跨境税收风险。截至2016年7月,在11个重点投资对象国家中,我国仅未与肯尼亚签订双边税收协定。

1.对外承包工程的常设机构认定问题。

我国与上述十国签订的双边税收协定中,对于一般性常设机构的认定均包括:管理场所、分支机构、办事处、工厂、作业场所以及矿场、油井或气井、采石场或者其他开采自然资源的场所。如果“走出去”企业想规避在东道国的所得税义务,就应避免在该国构成常设机构。在我国与一些国家签订的双边税收协定中,常设机构的认定范围更广。例如,我国与印度尼西亚、老挝、泰国、印度的协定还将农场或种植园认定为常设机构,中巴协定还将永久性展销场所认定为常设机构。而在核定常设机构的营业利润时,也需注意中巴、中哈、中波协定中关于不得扣除费用的特殊规定。

对于企业在境外承包工程,税收协定中关于“建筑型”常设机构的认定标准就显得尤为重要。对于建筑工地和建筑、安装、装配工程或相关的监督管理活动是否构成常设机构,我国与上述十国签订的协定规定并不相同。我国与新加坡、印度尼西亚、泰国、巴基斯坦、波兰签订的协定均以6个月为标准,我国与印度签订的协定以183天为标准,中老、中哈、中伊协定以12个月为标准,中俄协定以18个月为标准。在境外承包工程的企业如果想规避东道国相关税收,应控制好工期以避免构成常设机构。

对于对外劳务合作,企业应关注税收协定中关于“劳务型”常设机构的时间认定标准。我国与新加坡、波兰、印度尼西亚签订的协定均以6个月为标准,与泰国、俄罗斯、印度签订的协定以183天为标准,中哈协定以12个月为标准,中巴、中伊、中老协定则无相关规定。

2.对外直接投资主要涉及的协定条款。

双边税收协定规定了股息、利息、特许权使用费等预提税的限定税率,且协定税率通常低于非协定规定情形下的税率。股息限定税率主要影响境外子公司的利润分配决策,利息限定税率主要影响企业在境外的融资决策,特许权使用费限定税率主要影响企业在境外的技术专利等授权决策。

我国与上述十国签订的协定中,中老税收协定的股息限定税率水平最低,仅为5%。中新、中泰、中俄税收协定对股息限定税率的规定,还特别区分了受益所有人是公司时的持有资本比例情形。中泰协定对持有资本比例不低于25%的情形适用于更低预提税率15%(其他情形为20%),而中新、中俄协定对此则适用于更低预提税率5%(其他情形为10%)。我国与其他六国签订的协定对股息限定税率均为10%。尽管我国尚未与肯尼亚签订双边税收协定,肯尼亚税法规定向非居民企业支付股息的预提税率为10%,与上述协定限定税率的整体水平相比并不高。

关于利息限定税率,中新协定规定利息受益所有人是银行或金融机构时,税率不应超过7%;在其他情况下,税率不应超过10%。中泰协定规定当受益所有人是金融机构时,税率不应超过10%。中俄、中老协定均将税率限定在5%。我国与其他六国签订的协定对利息限定税率均为10%。相比而言,肯尼亚税法规定向非居民企业支付利息的预提税率相对更高,通过不记名票据支付的利息所适用的预提税率为25%,其他情况为15%。

关于特许权使用费限定税率,中波税收协定规定:对使用、有权使用工业、商业、科学设备所支付的作为报酬的各种款项,实际限定税率为7%,除此之外的属于特许权使用费性质的款项,税率限制在10%。我国与其他九国签订的协定对于特许权使用费未作特殊区分,中老协定的限定税率仍为最低(5%),中俄为6%,中巴为12.5%,中泰为15%,其余5个协定均为10%。肯尼亚税法规定向非居民企业支付特许权使用费的预提税率为20%,高于上述协定税率。

3.双边税收协定的其他风险防范作用。

双边税收协定不仅为企业提供了优惠的限定税率,而且能够帮助企业避免国际双重税负,为企业跨境税收义务提供更多确定性。在税收居民身份认定方面,双边税收协定提供了解决双重税收居民身份的方法。对于企业跨境投资经营所得的双重征税问题,协定规定了消除双重征税的方法,抵免法最为常见,而中波协定则规定为免税法和抵免法。目前,我国与泰国、印度和巴基斯坦签订的双边税收协定中规定了相互饶让的条款,进一步保证了企业在东道国享受的税收优惠利益。协定还为企业双边税收争议提供了协商程序。

(三)BEPS背景下反避税风险解析

2015年经合组织公布了税基侵蚀与利润转移(BEPS)行动计划的最终报告,传统跨国公司税收筹划架构安排受到冲击。BEPS行动方案共包括15项行动计划和1份解释性声明,涉及企业的网上经营、融资安排、受控外国公司架构安排、利息扣除、通过架构安排享受税收协定优惠、代理人安排、无形资产转让定价、信息披露等行为。在我国企业“走出去”的过程中,BEPS行动计划无疑是对企业税收风险管理的巨大挑战。

在BEPS背景下,不少国家都表态将积极参与国际反避税行动,其中也包括很多“一带一路”沿线国家。相比较因不了解东道国税制与双边税收协定所带来的税收风险,企业对外直接投资中的反避税风险更具复杂性。首先体现在转让定价调整的反避税风险,企业在转让定价安排过程中如果未能充分了解东道国及相关国家的反避税条款,可能就会面临较高的转让定价调整风险。其次,东道国的税收征管环境进一步影响企业所面临的反避税风险以及其他税收征管风险(如寻租),这些风险可能导致企业税收负担增加。

三、“一带一路”背景下我国企业“走出去”税收风险管理建议

基于“走出去”企业的视角,结合企业对外投资经营的主要过程,针对“一带一路”下“走出去”经济活动可能面临的主要跨境税收风险,本文为企业加强税收风险管理提出以下建议:

(一)综合考虑东道国税制及税收协定,合理选择对外投资区位与组织形式

企业进行“走出去”决策时,需要综合比较东道国基本税法规定和各种税收优惠政策,以便选择目标投资对象国和具体投资地区。行业性税收优惠政策可以作为我国企业拓展海外市场的决策依据之一,区域性税收优惠政策往往还包括对企业财产税、商品税等其他税种的优惠,因而更具投资吸引力。企业在“走出去”过程中应密切关注东道国的行业和地区性税收优惠,将各国设立的经济特区以及与我国共同设立的经贸合作区列为重点投资区域。

我国已与沿线53个国家签订税收协定。但仅关注东道国的低税率可能是一种错觉,根据我国税法及对外签订的税收协定规定的抵免法,企业在境外享受低税率还需向我国补缴税额。而如果我国与该国签订的协定中包含饶让条款,税负结果可能又会有所不同。根据东道国和我国税法,可能会出现双重税收居民身份的情形,此时就需要根据协定协调确定企业的税收居民身份,避免因双重身份造成重复征税。另外,根据税收协定关于营业利润的规定,企业可以通过避免在东道国构成常设机构,避免就该营业利润向东道国缴税。企业应充分利用好税收协定关于常设机构及其营业利润的认定,对股息、利息、特许权使用费等限定税率,解决双重征税的方法等规定,降低税收成本,增强对外投资的税收确定性。

企业在境外设立子公司和分支机构(或管理场所、办事处、工厂等)所面临的税收风险存在较大差异。就利润汇回我国而言,子公司不仅需要缴纳东道国的公司所得税,还需在股息分配时向东道国缴纳预提税,而分支机构只需缴纳东道国的公司所得税(开征分支机构利润汇回税的国家除外),但是印度、肯尼亚等国对于非居民规定了更高的公司所得税税率。企业在境外从事建筑工程和劳务服务时,还需特别注意双边税收协定对常设机构的认定标准等。企业在境外设立子公司时,需注意持股比例规定,我国国内税法和双边税收协定规定持股达到一定比例才可以享受间接抵免,企业持股比例低于该标准将面临经济性双重征税问题。我国税法还规定了我国“走出去”企业的外国税收间接抵免只限于境外三层持股关系,但是对于石油行业企业,外国税收间接抵免可由境外三层拓展到境外五层。因此,企业需要综合考虑东道国税法和协定规定,合理设定境外组织形式,以便尽可能降低税收成本。

(二)重视各国资本弱化规定,合理制定境外融资方案

融资问题是企业“走出去”面临的重要问题之一,企业通常会在债务性融资与权益性融资之间进行配比选择。债务性融资所支付的利息,可以作为财务费用在税前进行扣除,而权益性融资下企业向股东支付的股息不能税前扣除,比较而言,债务融资具有一定的节税效应。因此,企业“走出去”应特别关注东道国的利息扣除规定,在实施资本弱化条款的国家进行投资经营时,应在该条款规定下进行融资安排。“一带一路”沿线国家中,波兰等中东欧国家普遍包括资本弱化条款,印度尼西亚、巴基斯坦、哈萨克斯坦、俄罗斯、肯尼亚等国也都限定了资本弱化比例。但是有不少国家并未对此做出明确规定,如新加坡、泰国、老挝、印度、伊朗等,“走出去”企业在这些国家仍可通过增加债务融资占比降低税收成本。尽管如此,企业在制定长期融资方案时,需做好应对东道国出台资本弱化政策的税收风险防控准备。另外,企业还需关注股息与利息预提税的差异,综合衡量企业融资的税收成本。

(三)关注BEPS最新进展,合理防控转让定价反避税调查风险

在BEPS这一国际税收新背景下,很多传统税收筹划框架都已暴露出明显税收风险。企业在投资经营过程中,应积极应对全球反避税挑战,适时调整境内外关联企业、关联部门之间的转移定价安排,防控反避税调查风险。建议我国“走出去”企业根据BEPS最终报告第8-10项行动计划的内容,对潜在的转让定价风险进行排查,对未来可能产生的转让定价风险进行预警,提前做好转让定价文档的准备工作,动态调整业务规划,主动适应国际税收新形势。总的来说,关联企业之间的利润分配,应体现税务部门要求的独立交易原则,致力于确保转让定价结果与价值创造相匹配。具体到当前我国与“一带一路”的重点产业合作领域,新型工业经济模式中的无形资产转让定价、成本分摊协议、选址节约等问题,是“走出去”企业防控反避税调查风险的重点。

(四)加强与境内外税务机关的信息沟通,合理应对税收征管风险

尽管我国与“一带一路”沿线多数国家都已签订双边税收协定,但是企业在“走出去”过程中,仍无法回避相应的税收征管风险。一方面源于企业未能充分利用双边税收协定的非歧视待遇条款以及相互协商程序等,另一方面源于东道国税务部门的征管规范性程度。因此,建议企业加强与境内外税务机关的沟通与联系,就相关涉税事项增进交流,在条件具备时积极申请预约定价机制与事先裁定机制,主动将税收风险控制在一定范围内。如果“走出去”企业在东道国遇到税务争议与税务纠纷,应积极向我国税务机关寻求帮助,通过税务机关介入双边磋商程序,维护企业的合法税收权益。

[1] 漆彤.“一带一路”战略的国际税法思考[J].税务研究, 2015,(6).

[2] 杨志勇.实施“一带一路”战略的财税政策研究[J].税务研究,2015,(6).

[3] 刘鹏.“一带一路”沿线国家的公司税制比较[J].上海经济研究, 2016,(1).

[4] 赵书博,胡江云.服务“一带一路”战略构想的税收对策[J].国际经济合作,2015,(11).

[5] 王开智.“走出去”企业涉税风险与防范[J].国际税收,2012,(1).

[6] 孔丹阳,王宝杰.服务“一带一路”战略从树立税收风险理念开始[J].国际税收,2016,(4).

[7] 林江,曹越.推进“一带一路”建设的财税协调机制探讨[J].税务研究,2016,(3).

[8] 王文静.“一带一路”战略下的跨境税收问题初探——基于公司所得税法和国际税收协定的比较[J].财经法学,2016,(2).

[9] 王文静,赖泓宇.“一带一路”战略的国际税收协调[J].国际税收,2016,(4).

[10] 中国注册税务师同心服务团.“一带一路”发展战略涉税问题概览[M].北京:中国税务出版社,2015.

责任编辑:赵薇薇

A Tax Risk Analysis of the “Going-out” Enterprises under the “Belt and Road” Initiative

Shufen Pang, Wenjing Wang & Jinghan Huang

With the promotion of the “Belt and Road” Initiative, more and more Chinese enterprises begin to invest abroad. As there are a lot of differences among countries in the corporate income tax systems, tax treaties concluded with China and tax administration systems, the tax risks faced by the “Going out” enterprises cannot be ignored. The paper selects 11 investment target countries along the “Belt and Road” Initiative, analyzes the common tax risks of Chinese “going out” enterprises based on the study of the tax regulations of these countries and tax treaties concluded with China, and also puts forward relevant suggestions for enterprise strengthening the management of tax risks.

The “Belt and Road” Initiative “Going out” enterprise Corporate income tax Bilateral tax treaty Tax risk

F812.42

B

2095-6126(2017)01-0056-06

* 本文得到中央财经大学中国财政发展协同创新中心的资助。