发达国家R&D财税政策借鉴研究

2017-02-10魏志梅国家税务总局税收科学研究所北京100038

魏志梅(国家税务总局税收科学研究所 北京 100038)

发达国家R&D财税政策借鉴研究

魏志梅(国家税务总局税收科学研究所 北京 100038)

本文考察了近些年OECD国家为鼓励企业科技创新所实施的财税政策的演变情况,介绍了其主要政策工具和管理体制,分析了发达国家R&D财税政策的发展趋势,并提出对我国完善R&D财税激励政策的借鉴和启示。

发达国家 R&D 财政政策税收政策

促进企业自主创新,引导创新企业的发展,是各国寻求全球创新主导地位和技术领先优势的重要手段。由于企业技术创新具有外溢性、风险性以及信息不对称等特性, 各国政府普遍对企业技术创新给予财税政策支持。本文拟对发达国家R&D财税政策的发展及经验进行梳理、总结,为完善我国相关政策提供借鉴。

一、发达国家R&D财税政策的发展概况

(一)R&D财政与税收支出的成本比较

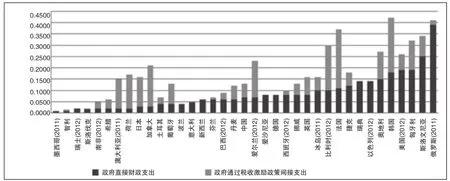

各国通常对企业研发活动制定直接的财政资助政策或间接的税收激励政策。一些国家侧重于财政政策,如墨西哥、瑞士、斯洛伐克、新西兰、爱沙尼亚、德国、瑞典等国,主要为企业研发活动提供直接的财政支持,这些国家基本不提供或提供非常少的税收激励政策。而法国、韩国、爱尔兰等国主要侧重于提供间接的税收激励政策鼓励企业研发。其他大多数国家既提供财政支持政策又提供税收鼓励政策,如俄罗斯、斯洛文尼亚、匈牙利等国。部分国家近年来对企业研发活动给予直接财政资助和间接税收激励的成本如图1所示。

综上,在财政政策方面,各国都对企业研发活动给予了程度不同的财政支持。力度最大的是俄罗斯,占GDP的0.39%,其次是斯洛文尼亚(0.25%)、再次是美国和匈牙利(0.19%);在税收政策方面,除少数国家(如瑞典、以色列等)不提供税收政策支持以外,大多数国家都在提供财政政策的同时也提供了税收鼓励措施,力度较大的是法国(0.26%),其次是韩国(0.24%),再次是加拿大(0.18%)。综合财政和税收政策,力度最大的是韩国(0.42%),俄罗斯第二(0.41%),法国第三(0.37%)。中国财政政策(0.07%)、税收政策(0.06%)支持力度排名相对居于中后位。

(二)R&D税收政策优惠力度的比较

OECD一般采用税收补贴率(tax subsidy rates)来计算和衡量R&D税收激励政策的优惠力度。税收补贴率=1-B指数。它是指每增加1美元的R&D支出得到的税收补助额(正的比率)或税收负担额(负的比率)。税收补贴率越高,R&D税收激励政策就越优惠。根据2015年OECD关于部分国家的税收补贴率数据,综合考虑4组指标(即盈利的大企业、中小企业税收补贴率和亏损的大企业、中小企业税收补贴率)后,加权平均的综合税收补贴率如图2所示。

综上,R&D税收激励政策优惠力度的前三名:法国、西班牙、葡萄牙,其税收补贴率分别为0.335%、0.33%和0.325%。西班牙对大企业(包括盈利、亏损)的R&D税收优惠力度最大,法国对中小企业(包括盈利、亏损)的R&D税收优惠力度最大。中国2015年的R&D税收补贴率为0.135%,在36个国家中排在第15位。还有7个国家,芬兰、丹麦、卢森堡、墨西哥、瑞士、德国、新西兰,由于只采取直接的财政政策支持企业R&D,不采用税收激励政策,其税收补贴率为负数,即每增加1美元的R&D支出,需要负担一定的税收。

图1 2013年部分国家支持R&D政策成本占GDP的百分比

图2 2015年36个国家R&D支出的综合税收补贴率(%)

(三)R&D财政与税收政策的变化趋势

根据2015年OECD对28个国家的统计分析,从2006年至2013年,各国税收激励政策在政府资助R&D支出中所占份额的变化情况,如图3所示。

所有的OECD国家都以拨款或补贴贷款等直接的财政支持方式,资助企业研发。但在税收政策支持方面各国表现不同:从2006到2013年度(或相近年度), 28个国家税收激励政策占政府资助R&D支出比重的年平均增长率,平均约为0.4%。其中,比利时年平均增长率最高,为32.3%。爱尔兰次之,为25.6%。在这些国家中,有16个国家的税收激励政策占政府资助R&D支出的比重呈增加态势。它们是荷兰、澳大利亚、日本、爱尔兰、法国、希腊、比利时、南非、韩国、丹麦、英国、土耳其、奥地利、巴西、美国、芬兰;其他国家中,加拿大和葡萄牙从最初侧重于采用税收激励政策,转而逐渐倾向于采取直接的财政支持政策;意大利则大大减少了其税收政策的支持力度;墨西哥和新西兰在2009年废除了其税收激励政策,转而采取财政支持政策。2015年,在34个OECD国家中,有30个国家采取了研发税收鼓励措施,仅有4个国家(爱沙尼亚、芬兰、德国、墨西哥)不提供税收鼓励措施。2006-2013年中国也相应加大了财政支持R&D的力度,税收激励政策在政府资助R&D支出中的比例,从50.2%(2006)下降到44.9%(2013)。

图3 28个国家2006—2013年税收激励政策在政府资助R&D支出中的变化情况

(四)R&D财政与税收政策的效应比较

在鼓励企业研发创新方面,直接的财政支持政策与间接的税收优惠政策效应究竟如何,国际和国内的研究很多。OECD报告①OECD Business and Finance Outlook 2016[EB/OL].http://www.oecd.org/finance/decd-busihess-and-finance-outlook-2016-9789264257573-en.htm,2016-09-06.认为,税收优惠政策在市场干预、管理成本、灵活程度等方面优于补贴政策,而在公平性、有效性方面则效果较弱。

一般认为,R&D财政政策在实现政府特定目标方面具有很大优势。因为政府一般支持长期性、社会回报率高、高风险以及创造公用事业产品的研发活动,如国防、环境、医疗或者能源领域等。R&D税收政策更适合于可在合理的时间表内推向市场的、以应用为目的的研发活动。企业更欢迎R&D税收政策支持私人投资者预期税后有一定收益率的项目,因其通常不愿意投资社会收益率较高、私人收益率较低的项目。因此,税收政策不一定是解决私人研发投资决策忽视“知识外溢”问题的有效工具,而财政政策对弥补研发创新社会回报率和私人回报率之间的差距更加合适,但财政政策的管理成本较高,政府需要主观判断投资回报率,并监督企业对研发资金的使用。财政政策支出的实际效果,在很大程度上更依赖于具体负责财政拨款、补助金发放的政府机关的判断力和识别力。在选择资助对象时,可能产生寻租问题,并客观上造成受到资助企业和没有受到资助企业在市场竞争中的不公平地位等。

而R&D税收政策更加符合市场中性原则,对企业的经济行为干预较少,其适用对象无需专门甄别,所有潜在的R&D从业者,都可以申请,R&D税收政策在产业、地区和优惠对象上基本能保持中立(尽管有些国家有针对特殊群体的特别待遇),具有普遍适用性,相对于财政政策也更加具有公平性、连续性和稳定性,且管理成本相对较低。但是,一些国家的R&D税收抵免和税收扣除等政策工具,均是针对法人制公司,抵减的是公司所得税的纳税义务,这实际上造成了非法人制实体的R&D支出不具备申请税收优惠的资格,这是税收政策与财政政策最重要的区别。

对于中小企业R&D来说,财政政策可以一定程度确保受助公司研发项目的质量,减少由于资助者和被资助者之间信息不对称带来的一系列问题,也可以相应解决运用外部资本从事研发活动公司的融资成本。另外,如果税收政策不允许未使用完的扣除和抵免结转或退税,则财政补贴可以给中小企业带来更多实惠。并且,研发初期,中小企业大多处于亏损状态,也无法享受税收激励政策提供的优惠。

二、发达国家R&D主要财税政策

(一)R&D主要财政政策工具

各国R&D财政政策工具,主要有现金补贴(cash grants)、财政支持(Financial support )、基础设施/土地价格优惠(infrastructure/land preferential price)和贷款(loan)等。

1.现金补贴。大多数国家都采取现金补贴方式,支持企业研发创新。如德国对企业研发活动的政策性优惠,主要是非偿还性现金补贴。近些年,德国承诺,每年将全国GDP的3%用于支持科研活动,同时改善私有部门参与研发投资的环境。在德国开展的研发活动,可获得国家级、州一级以及欧盟的专项资助资金。原则上,资助资金可覆盖符合条件成本的25%-75%,具体要取决于企业的规模、项目的研究范畴及项目是否与其他企业或科研机构合作开展等多方面因素。一般大型企业可获得的资助资金可覆盖其工业研究项目有效成本的50%,而开展同类项目的中小型企业可获得的资助额度更高。

2.财政支持。巴西、哥伦比亚、印度、爱尔兰、马来西亚等国政府对于企业的研发投资,提供财政贷款予以支持。其中,巴西的财政贷款额度最高可覆盖项目总成本的90%;哥伦比亚对战略性方案和应用研究、技术开发和创新项目,以联合融资的形式提供财政支持;印度政府一般采取注入权益资本或提供贷款的方式,提供财政支持。

3.基础设施/土地价格优惠。捷克对于企业投资设立研发中心,土地转让按折扣价,具体折扣率取决于特定市或区。越南对于符合条件的高科技行业企业,所在地政府按照优惠价格征收土地租赁费。斯洛伐克对于企业设立技术中心,地方政府可以按优惠价格转让国有或市政府所有不动产,作为地方性补助。

4.贷款。卢森堡对于面向经济发展意义重大并且股本价值不低于25 000欧元的工业企业和服务供应商,提供中长期贷款。泰国参与研发的企业,可以从国家科技发展署(NSTDA)获得价值高达3 000万泰铢(但不超过总投资的75%)的软贷款。

(二)R&D主要税收政策工具

R&D税收政策工具一般分为两类:一类是投入型税收优惠(Input Incentives),主要针对研发投入的成本费用,包括税收抵免、税收加计扣除、加速折旧等;另一类是产出型税收优惠(Output Incentives),主要针对研发产出的成果转让,旨在降低研发活动所得的有效税率,如专利盒制度等。OECD研究认为,投入型研发税收优惠可以刺激研发相关投资,对就业、经济增长、生产效率和研发活动产生正的效应。而产出型研发税收优惠可能导致一国的专利登记增多,从无形资产获得的所得更多,但对就业和经济增长等正效应不明显。

1.税收扣除(包括加计扣除)和税收抵免。这是各国研发税收激励政策的两个典型方式。发展中国家大多倾向于采取税收扣除(包括加计扣除)方式,如中国、巴西、南非、泰国等。发达国家中,新加坡也采用了税收扣除的方式;一些发达国家则采用税收抵免的方式,如法国、挪威、韩国等;其他大部分发达国家既采用税收扣除(包括加计扣除),又采用税收抵免的方式,如比利时、智利、丹麦、意大利、日本、荷兰、英国、美国。发展中国家中的印度和俄罗斯也是如此。

税收扣除(包括加计扣除)(Tax deduction including super deduction)。各国一般都允许企业创新的经常性支出,一次性在税前扣除;还有一些国家允许对企业创新有关的资本性支出,如机器设备,允许一次性摊销(巴西)或加速折旧(法国)。更重要的是,很多国家为企业的创新支出提供加计扣除的优惠待遇,即可以在税前扣除的创新支出,大于其实际投入的创新成本。对于企业来说,这种税前加计扣除实际价值的大小,取决于公司适用所得税税率的高低。巴西允许160%-200%的加计扣除,新加坡允许150%-400%的加计扣除。

税收抵免(Tax credits)。税收抵免是直接针对应缴税款的激励方式。一般按照企业创新支出的一定比例(比如研发费用的20%)直接抵减企业的应纳税额。其中又分为基于研发支出总量和增量的税收抵免。税收抵免和加计扣除的重要区别,就在于企业所享受到的实际抵免待遇,并不取决于企业适用的公司所得税税率。在OECD 成员国中,税收抵免运用得更为普遍。法国规定合格研发费可以获得30%的税收抵免,美国2005年12月明确把研发税收抵免制度永久化。

2.加速折旧和增强折旧(Accelerated depreciation and Enhanced depreciation)。许多国家都允许研发活动使用的固定资产可以加速折旧。如立陶宛规定,研发专用固定资产折旧年限,根据其类型可以从正常的3-8年缩短为2年。加速折旧可以缩短研发投资的回收周期,相当于政府为纳税人提供的免税贷款,可以降低投资成本和投资所得的实际税率。有10个OECD国家和多个金砖国家采用了增强折旧政策。依据该政策,纳税人实际回收的资金高出研发设备投资的成本。如丹麦规定,研发用新购设备和机械,可按照购买价115%计提折旧。

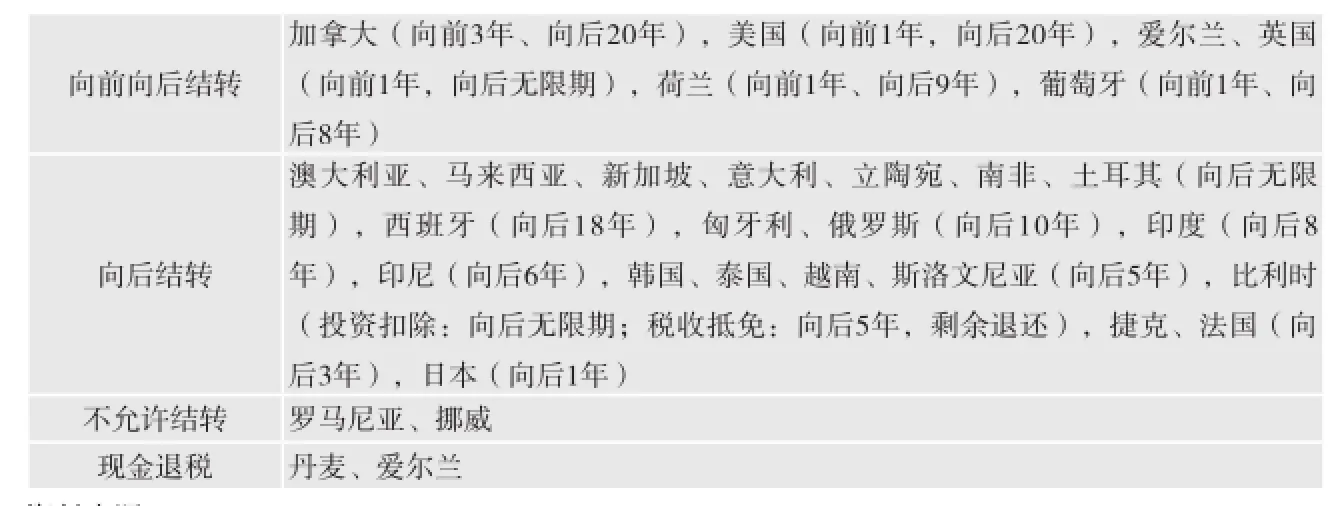

3.税损处理(carry forward/carry back option)。对于未使用完的税收加计扣除或税收抵免,以及加速折旧、增强折旧等产生的税损,一些国家允许向后结转,一些国家既允许向后也允许向前结转,还有些国家不允许结转,另有些国家允许当年现金退税(见表1)。

4.专利盒制度(Patent Boxes)。法国于2001 年在世界上率先实施了一项名为“专利盒”(patent box)的税收优惠制度,规定对企业从专利或专利产品的商品化过程中取得的收入减免部分税收。该制度之所以被称为“专利盒”,是因为企业在进行纳税申报时,需要在申报表的一个专门方框内打勾,以表明所申报的收入是来自于企业的专利技术许可转让或专利产品的销售。该制度是指对企业来自于符合条件的知识产权(IP)所得,尤其是来自于专利的所得,给予减免公司所得税的待遇。目前,已有16个国家引进专利盒制度。

表1 部分国家税损处理政策

5.其他政策工具。优惠税率(Reduced tax rate),越南根据“科研和技术开发激励政策”,符合条件的企业减按10%的税率征税,期限15年(经总理特批最长30年);社保缴款优惠(Reduced social contributions),瑞典社会保障费法定缴款率为31.42%,研发人员则降为10%;税收补贴(Tax allowance ),马来西亚研发资本支出,10年内可享受50%-100%投资税收补贴,最多可冲减70%的法定所得;税收免除(Tax exemptions ),卢森堡规定符合条件的知识产权所得80%给予免税;免税期(Tax holiday),马来西亚对于具有新兴工业地位纳税人的有效研发所得,5-10年内享受70%-100%的税收减免;增值税返还(VAT reimbursement),阿根廷对生物科技推广政策企业,给予增值税先征后退;个人所得税优惠(Income tax withholding incentives),比利时对企业研发项目中聘请拥有科学或工程学博士或硕士学位专业人员,减免80%个人所得税。

(三)特别的R&D财税激励政策

大多数国家,对于特定领域、特殊行业/企业等的研发活动,还给予特别的财税政策支持,详见表2。

欧盟“地平线2020”计划。欧盟于2014年正式启动实施“地平线2020”科研规划(Horizon 2020),计划从2014到2020年的7年间,投资770亿欧元,用于基础研究、工业技术、社会挑战等领域的研究。“地平线2020”的宗旨是帮助科研人员实现科研设想,获得科研上新的发现、突破和创新;以及促进新技术从实验室到市场的转化。“地平线2020”向所有人开放,具有结构简单、手续便利、时间快捷等特点。

(四)研发财税政策的管理体制②Worldwide R&D Incentives Reference Guide 2014-15[EB/OL].http://www.ey.com/Publication/vwLUAssets/EY-worldwide-randd-incentivesreference-guide/$FILE/EY-worldwide-randd-incentives-reference-guide/.pdf,2016-12-10.

管理部门。一些国家是由财税部门负责企业研发财税政策的制定、实施和管理,如美国、加拿大等;还有一些国家是由财税部门负责财税政策的制定和适用,由科技、工业等管理部门负责企业资格和技术方面的认证等。

预先核准(Preapproval required)。是指对于鼓励企业研发财税政策的适用,企业是否需要事先提出申请,得到预先核准后方可适用。

表3 各国对预先核准、合规性审计以及认证的政策要求

合规性审计(annual compliance required)。是指对于合格研发活动和相关费用的支持性文件、资料,是否需要税务部门进行合规性审计。

认证(certification required)。是指对于合格研发活动和相关费用的支持性文件、资料,是否需要出具审计师的认证报告。

在预先核准、合规性审计以及认证方面,各国也有不同,见表3。

三、发达国家R&D财税政策的发展趋势

(一)各国逐渐采用基于支出总量和增量相结合的混合税收抵免制度

大多数国家的投入型税收激励政策,以税收抵免(总量和增量)工具使用最为普遍。在具体方法上,基于总量的研发税收抵免政策,对于企业,具有简单直接和可预测的优势;对于政府,由于该方法未设定支出上限,政策成本相对较高。该政策有利于大型企业。而基于增量的研发税收抵免政策,旨在最大限度地降低对那些没有资金扶持也能从事研发活动企业的资助。但是,增量法在政策设计和应用方面相对复杂,不仅增加企业和政府的交易成本,而且还提高了将来研发补助金适用的不确定性。因此,各国逐渐开始采用总量和增量相结合的混合税收抵免制度。并且,为了有效管理研发激励政策的整体成本,使税收激励政策兼顾到小型企业,一些国家还对符合条件的研发支出额或税收优惠额设定了上限或下限。

(二)越来越多的国家综合采用产出型税收政策,制度设计引发质疑和批评

从2001年至今,越来越多的国家在采用投入型税收激励政策的基础上,综合采用了产出型税收激励政策,通过降低研发投资将来收入的税率,来提高研发投资的税后收益率。目前,各国产出型税收激励政策设计差异较大,如实际有效税率(0-22%之间)、知识产权范围(外购、自有)、知识产权类型(专利、软件著作权、外观设计、商标、版权、专有技术等)、收入类别(特许权使用费、资本利得、转让收入、内嵌收入等)、研发活动(境内、境外),有关研发支出税务处理(追溯调整、不追溯调整、开发支出资本化、依配比原则分配)等方面。由于知识产权资产具有流动性高的特点,这类资产将来收入所在地可能与创造资产和收入的活动所在地相分离。跨国公司可以以此通过避税安排,降低公司税负担。这必然会侵蚀实际开展研发投资所在国的税收收入。欧盟委员会最新研究发现,无需大幅改变实际经济活动,只需降低专利所得税税率,就可以促使专利注册和应税所得的转移。由此,产出型税收政策引发了有害税收竞争的质疑。并有研究认为,专利盒优惠是给予研发已经成功项目的优惠,税收优惠只是造成无谓的税收损失,因此,其不是促进研发活动的最佳实践。

(三)鼓励中小企业研发的财税政策更加宽松务实

大型企业在某些领域具有垄断地位,与企业数量不成比例。如专利方面,大量的专利是由少数大型跨国企业所拥有。2012年,250家具有研发领导地位的跨国公司及其附属机构,拥有2 000家最大的R&D活动主体,在全球最大的5个知识产权机构,申请了70%的专利。它们几乎拥有信息和通讯技术(ICT)方面80%的专利。OECD有研究认为,跨国公司可以采用跨境税收筹划战略来避税,并获得较多的研发税收减免,而独立企业则很难有这种跨境税收筹划的机会,相对而言处于不利地位。因此,一些国家倾向于研发税收优惠向中小企业倾斜。但欧盟委员会最近发布研发报告,清楚地表达了相反的观点,认为研发税收优惠政策的设计不应与企业的规模有关。跨国公司有能力使税负最小化、或者有“税基侵蚀和利润转移(BEPS)”行为,属于BEPS行动计划应该去解决的问题,不应成为给予中小企业专项研发税收优惠的理由。目前,各国对企业研发的直接财政补贴政策中,一个引人注目的发展趋势是,许多国家逐渐从基于企业规模的划分标准,向企业年龄或增长率等差异化标准转变。

(四)一些国家采取积极的财税鼓励措施,鼓励跨国企业(MNEs)境内研发

各国研发税收政策,一般限于境内的研发活动,知识产权(IP)通常要求归属于该国研发企业。但也有些国家税收激励政策,不限于境内研发、也不要求必须拥有知识产权,它们鼓励跨国企业到本国开展研发活动。如,智利为了鼓励国际研发卓越中心(COE)在智利设立和经营分支机构,计划4-8年内提供800万-1 280万美元联合融资。比利时规定,外国公司的比利时分支机构,可以享受研发或专利投资扣除或税收抵免;爱尔兰对国际贸易服务企业的境内研发,以及首次进入爱尔兰和目前落户爱尔兰的境外直接投资企业的研发支出,提供现金补助。奥地利对于研发活动开展的区域没有限制,可以在境外开展,但是必须在欧盟(EU)或欧洲经济区(EEA)内。

(五)各国同意加强研发税制的评估,有效解决“税基侵蚀和利润转移(BEPS)问题”

专利盒制度一直是BEPS第5项行动计划下OECD有害税收实践论坛以及欧盟企业税行动指令关注的焦点。OECD曾提议,各国应针对研发活动实行与“关联法(nexus)”相协调的优惠税收政策:一是与“区域”关联,即研发税收优惠政策应限于境内开展的研发活动。大多数非欧盟国家适用该原则,但欧盟成员国根据欧盟法的“基本自由”原则(fundamental freedom),必须将研发税收优惠扩展到欧盟范围内。二是与“人”关联。即研发税收优惠应仅授予开展合格活动的纳税人。2015年2月,各国达成共识:所有的专利盒制度都必须符合关联法。即只有纳税人为获得知识产权收入而产生的符合条件的研发支出方可享受知识产权税收优惠政策。2016年6月30日以后,与关联法相悖的现行知识产权政策不再允许新的适用主体进入。纳税人当前享受的政策优惠一直持续到到期日,但到期日不可迟于2021年6月30日。到期之后,纳税人依据未达到关联法要求的原有政策享受的优惠将不再准予享受①OECD Business and Finance Outlook 2016[EB/OL].http://www.oecd.org/finance/oecd-business-and-fmarce-outlook-2016-9789264257573-en.htm,2016-09-06。

四、完善我国科技创新财税政策的借鉴与启示

为促进发展动力的转化,激发全社会创业创新的活力,我国出台了一系列鼓励科技创新的财政税收政策。在财政政策方面,有财政拨款、财政补贴、设立企业创新政府基金、政府采购以及提供政策性金融支持等;在税收政策方面,我国鼓励研发的税收优惠政策,按照国际惯例分为两类:一类是投入型税收优惠,如研发费150%加计扣除,研发设备加速折旧、科技人员税收优惠政策等;另一类是产出型税收优惠,如高新技术企业、技术先进型服务企业15%优惠税率,软件集成电路企业定期减免税,技术转让所得减免税,创投企业投资抵扣、科技孵化器税收优惠等。在分税制财政体制下,各级地方政府也通过先征后退、专项返还或给予财政补贴等形式,利用地方财力对本地区科技创新项目进行扶持。这些财税政策对于推动我国企业创新发展起到了重要作用。

但是,根据实际调研情况来看,我国鼓励创新财税政策,在制度设计、企业适用、政策管理和效益评估等方面,还存在一些问题。原本社会期望度较高的税收政策,执行效果并不理想。为了破解“新常态”下制度障碍的发展难题,我国鼓励创新的财税政策体系亟待优化和创新。借鉴国外科技创新财税政策经验,完善我国鼓励创新财税政策体系,启示如下:

在财政政策方面:加大财政科技投入;创新多元化财政投入模式,提高科技资金的使用效率;优化科技投入结构,加大对基础性研究的资金支持;建立科技财政投入政策绩效评价体系,保持政策激励作用的时效性。

在税制优化方面:进一步加大投入型研发税收优惠比重,考虑到国际通常做法,以及税收抵免较加计扣除不易受税率影响等因素,建议可考虑将研发费的优惠方式从加计扣除改为税收抵免,以利于消除税率差异,提升政策效果;简化固定资产加速折旧计算办法,降低核算难度;完善产出型税收优惠政策措施,降低高新技术企业认定标准,取消技术先进型服务企业政策区域限制,放宽创投企业优惠条件等;完善科技人才的培训和激励机制。

在税制创新方面:鼓励产学研合作,明确相关税收优惠政策;加大对小企业研发扶持力度,进一步提高小企业研发费加计扣除比例;引导外资企业本土创新;在加大对外资企业的反避税调查的同时,鼓励外资企业境内研发,对符合条件的外资企业境内研发中心,给予税收优惠。

在税收征管与合作方面:加强对企业的宣传辅导;加强监管、化解税收执法风险;建立研发税收政策的评估机制,提高政策有效性;加强国际税收合作,全面借鉴BPES最新成果,与国际社会协调一致,推动中国财税创新优惠政策体系的完善。

责任编辑:王 平

A Study on the Fiscal Policy for the R&D in Developed Countries

Zhimei Wei

This paper examines the evolution of fiscal policies on encouraging enterprise’s scientific and technological innovations in OECD countries, introduces their main policy instruments and management system, and analyzes their development trends of the R&D fscal policy. Finally it puts forward relevant reference and enlightenment for improving the R&D fscal policy in China.

Developed countries R&D Fiscal policy Tax policy

F810.42

A

2095-6126(2017)01-0006-08