保险新常态:市场竞争加剧、行业转型升级

2017-02-09许闲复旦大学中国保险与社会安全研究中心

许闲 复旦大学中国保险与社会安全研究中心

保险新常态:市场竞争加剧、行业转型升级

许闲 复旦大学中国保险与社会安全研究中心

许闲,复旦大学中国保险与社会安全研究中心主任、复旦-加州大学当代中国研究中心(Fudan-UC Center)中方主任、复旦大学台湾研究中心副主任;中国保险学会常务理事、中国会计学会高级会员、财政部全国会计领军学术(后备)人才、上海市保险学会中青年学术委员会主任;兼任德国欧洲经济研究中心(ZEW)研究员、韩国成均馆大学(SKKU)访问教授、留德华人经济学会海外顾问、美国圣地亚哥加州大学访问学者等。

一、市场竞争:从寡占市场到充分竞争

赫芬达尔—赫希曼指数(Herfindahl-Hirschman Index,简称HHI)是一种测量产业集中度的综合指数。它是指一个行业中各市场竞争主体所占行业总收入或总资产百分比的平方和,用来计量市场份额的变化,即市场中厂商规模的离散度。根据HHI编制规则,若HHI指数低于10%,则视该市场为充分竞争市场,若该指数介于10%~18%之间,则将该市场划为低度寡占市场,若该指标大于18%,则对应市场为高度寡占市场。

复旦大学中国保险与社会安全研究中心对近年来我国保险市场的HHI指数进行测算:针对人身险市场,从HHI指数的变化趋势看,全国所有区域的市场竞争程度都在显著提升,且在2014至2015年,各市场的竞争程度提升速度加快(HHI指数降幅增加)。就具体静态的竞争程度上而言,目前我国寿险市场整体处于低度寡占的区间,竞争性较强(2015年HHI平均12.6%)。以各区域现有市场竞争程度(HHI指数)看,北京市(3.3%)、上海市(7.6%)、辽宁省(8.5%)、四川省(8.7%)和湖北省(9%)是进入壁垒相对较低、竞争度极强的市场;广西(21.5%)、宁夏(19%)、甘肃(18.8%)、厦门市(17.6%)和福建(不含厦门)(17.2%)是寡占程度和进入壁垒还比较高的市场。从市场竞争程度的动态变化(HHI变化幅度)看,江西(-45.1%)、安徽(-33.1%)、河南(-32.1%)、湖南(-29.9%)、山西(-29.3%)的竞争程度提升最快。

就财产保险市场而言,除江苏省(HHI在过去十年间提升2.3%)外,我国其他所有区域的财险市场竞争程度都在提升(这些区域财险市场HHI在过去十年间平均降低10.8%);而从具体静态的竞争程度上说,财产险市场的寡占性较强(市场整体的HHI高达19.9%);就现有市场竞争程度(HHI指数)看,上海市(12.3%)、青岛市(12.5%)、山东省(13.7%)、河南省(13.8%)和天津市(15.9%)是进入壁垒比较低的市场;宁夏(42%)、新疆(34.4%)、江西(24.5%)、福建(包括厦门)(23.5%)、海南(23.2%)是进入壁垒还比较高的市场。最后,站在市场竞争程度的动态变化(HHI变化幅度)的角度,山西省(-30.5%)、贵州省(-24.9%)、广西(-22.1%),安徽(-20.5%)和吉林省(-19%)的竞争程度提升最快。

二、行业转型:经济发展阶段下的黄金周期

目前,我国保险业转型受到广泛关注,主要是源于保险业黄金发展期理论。黄金发展期理论说明的是一国人均国内生产总值与寿险需求之间的关系。国际经验表明,一国人均GDP达到8000至10000美元时,寿险业进入黄金发展期。

有关寿险需求的实证研究成果表明:收入与寿险需求呈正相关,即寿险需求会随着收入的增加而增加。人均收入提高时,人们会将更大部分收入投入保险。但是,随着收入水平的提高,寿险需求的增加程度却不相同,即弹性不同。根据瑞士再保险公司的研究,人均GDP在5000到35000美元之间的国家的保险支出增长最快。这些国家的消费者在保险保障方面的需求巨大,因此保险支出增速明显快于收入增长。

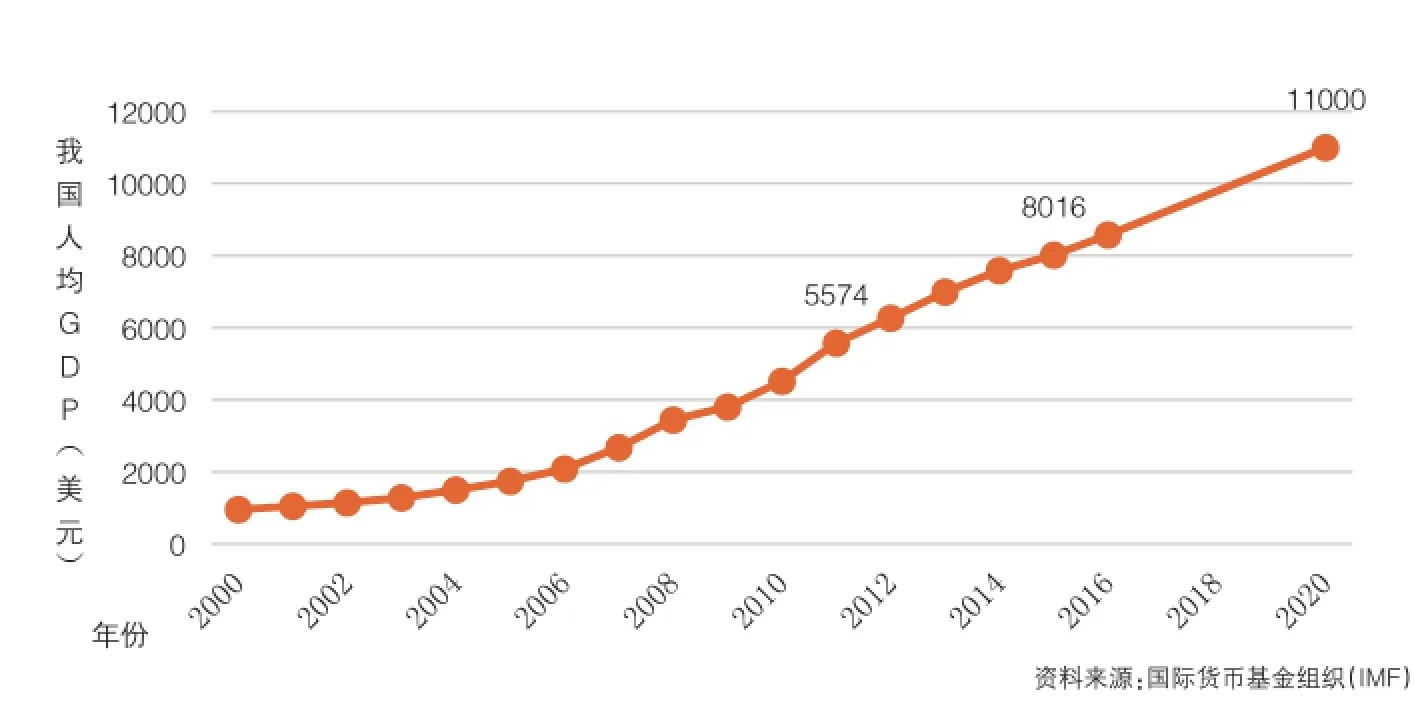

▶图2 000—2020年(预测)我国人均GDP

从上图可以看出,我国2015年人均GDP超过8000美元,根据国际货币基金组织(IMF)预测,我国在2020年人均GDP将超过10000美元。随着人均收入的增加,人们对保险的需求会显著提高,因此,在未来五到十年间,我国保险市场的保险深度、保险密度会保持快速增长的趋势,我国保险业将处于黄金发展阶段。

主流经济学界至少有三种学说可以用来支持保险产业迎来转型升级的观点。首先是胡佛—费雪的标准阶段次序理论。美国著名区域经济学家胡佛和费雪认为,任何区域的发展都存在着“标准阶段次序”,依次为自给自足经济阶段、乡村工业兴起阶段、农业生产结构转移阶段、工业化阶段、服务业阶段,产业结构从农业为主体逐步转为工业为主导,最终转为服务业为主导。类似的理论还有美国经济学家罗斯托在《经济成长的阶段》一书中提出的经济成长阶段理论。人类经济活动的收益率从第三产业到第一产业依次递减,资本和劳动力将从农业逐步转向工业和服务业,英国科学家克拉克通过实证分析验证了这样的事实,形成“配第—克拉克定律”。目前发达国家服务业在GDP中的占比普遍高于70%,服务业在现代经济体系中的地位同样印证了上述观点。这一理论对我国保险业转型有着借鉴意义,因为随着中国改革开放以来工业化进程的发展,服务业在某种程度上的转型升级也是经济体内部发展的一种需要。

另一种理论是区域经济梯度转移理论。区域经济梯度转移理论源自于弗农提出的产品生命周期理论,该理论从客观实际出发,以不平衡发展规律为基础,主张条件好的地方较快地发展起来后通过产业和要素从高梯度到低梯度的转移,带动条件差的地方发展。与此类似的还有法国经济学家佩鲁在1950年提出的增长极理论:一个国家要实现平衡发展只是一种理想,在现实中是不可能的,经济增长通常是从一个或者多个“增长中心”逐渐向其他部门和地区传导。日本著名经济学家小岛清在研究东亚地区发展中,提出的“雁型模式”逻辑也与此类似。如2016年第12期《上海保险》的“闲话保险”栏目文章中所指出的,中国目前保险业的发展出现了区域的不平衡,这种不平衡的背后实际上也蕴含着区域经济梯度转移的学术观点。因为北京、上海这些保险业发展程度较高的地区的产业转型,同样能够辐射和影响到我国保险业欠发达地区的产业升级。

第三种理论是波特的经济发展四阶段理论。波特在1990年的《国家的竞争优势》中提出,国家经济发展可以分为四个阶段,分别是生产要素导向阶段、投资导向阶段、创新导向阶段和财富导向阶段。在经济发展进程中,随着推动力量的变换,产业结构和集聚的要素类型都会发生相应的改变。概括来说,产业结构将从劳动、资源密集型转为资本密集型,进而演变为知识技术密集型产业。随着金融行业的技术革命,中国保险市场当前也出现了技术革新的新趋势,这种趋势恰恰说明了我国当前保险业深化改革的发展方向,即推动创新和技术发展,形成保险业可持续发展的原动力。