保险资金面临的信用风险可控吗?

2017-02-09平安资产管理有限责任公司

平安资产管理有限责任公司

保险资金面临的信用风险可控吗?

孙海容平安资产管理有限责任公司

孙海容女士,平安资产管理有限责任公司信评与债券研究部董事总经理,硕士学历,CPA,十余年信用评估经验,创建业内首只信用评估团队,团队信用评估能力广受业内认可。

一、信用债违约达到新高潮

近年来,中国债券市场实现了强劲增长,截至2015年底,我国的债券市场总规模排名世界第三,债券融资规模占全社会融资总规模的比重升至19.1%。其中,公司信用类债券存量约14万亿元,排名升至世界第二。在经济疲软、利率下行的背景下,信用债成为各类投资理财资金的主要配置品种。然而,自2015年以来,信用违约事件的加速爆发让信用债投资也成为主要雷区之一,直接威胁着各类投资理财资金和产品安全。

根据平安资管和Wind数据整理发现,中国的信用债违约在2016年2月份达到了新高潮。从图1左侧可以看出,2014年,信用债违约只是在私募领域零星出现;2015年,信用债违约就在市场全面展开;到了2016年2月,信用债违约开始大爆发,达到历史新高潮。2014年至2016年8月,国内总计有71只债券发生实质性违约,涉及债券本金404.11亿元。违约品种已经涵盖了包括超短融在内的所有债券品种,违约主体从民企扩散至央企,再到地方国企,各类型企业均已沦陷。从图1右侧亦可看出,71只违约债券中有44只来自民营企业,违约金额达168.41亿元,占比43%;21只来自地方国有企业,违约金额达169.70亿元,占比42%;6只来自央企,违约金额达66.00亿元,占比16%。而且从右边的图可以看到,民企虽然违约的只数多,但违约金额上地方国企最多,地方国企和央企违约金额合计占比58%。

▶图1 2014年至2016年8月违约债券情况

(一)“铁物资事件”引发债市动荡

在这些信用债违约事例中,“铁物资事件”尤为典型,一度引发了债市动荡。2016年4月11日,中国铁路物资股份有限公司发布公告称,申请总额共计168亿元的9期债务融资工具暂停交易,并与19家主要债权银行沟通债务重组事宜。该公告显示,铁物资发行且尚在存续期的债务融资工具共有9期,合计规模为168亿元,最早兑付的为15铁物资SCP004,到期兑付日2016年5月17日。

铁物资由此引爆了债市“债务兑付危机”和“央企信任危机”,信用市场收益率大幅调整,信用债发行量急剧萎缩。

从图2可以看出,2016年4月11日到4月底,整个债券市场上中债中短期票据到期收益率调整接近70个BP。信用债发行前3月高歌猛进的势头在4月也戛然而止,大量债券发行被临时取消或流标,尤其是一些过剩产能行业的债券,如钢铁、煤炭,即使收益率高企也难以募到资金。从图3可以看出,信用债的发行金额自4月份以来一直处于低位,5月份的净供给甚至为-134亿元。

▶图2 中债中短期票据到期收益率

▶图3 2016年1—7月信用债发行情况

▶图4 三大制造业盈利能力走势

(二)城投债的另类违约

2016年的债券市场除了发生“铁物资事件”这类常规违约外,提前还款的另类违约也开始显现。2016年4月20日和21日,海南交投和河北宣化北山工业园发布“14海南交投MTN001”和“14宣化北山债”提前兑付公告,这两只债券分别在2019年和2021年到期,债券条款中并没有提前兑付条款约定。在投资者看来,城投债因为手中有钱,提前还款的目的是希望以更低成本进行再融资。债券市场规则被挑战,投资者利益保护被漠视。在市场舆论的压力和监管机构的干预下,4月28日和29日,这两家企业又先后公告取消提前兑付。从城投债的收益率走势来看,4月20日开始,城投债收益率快速攀升,向企业债收益率急速收敛靠拢,在公告取消提前兑付后,城投债与企业债的利差开始逐步走阔并恢复到正常水平。

二、信用债违约窘境形成的原因分析

(一)经济新常态背景下,三大长期问题加剧信用债违约

企业的困局,投资者的窘境,归根结底还是和我国的宏观经济有关。

随着中国经济增长进入新常态的程度加深,三大长期问题日益凸显,主要体现在:

第一,人口红利消失。据世界银行统计,中国抚养比已在2010年出现拐点。

第二,企业债台高筑。截至2015年末,非金融企业部门杠杆率高达125%,与发达国家相比都处于较高水平,企业债务压力大。

第三,产能过剩严重。企业大举加杠杆进行无效投资和重复建设造成了严重的产能过剩,消化过剩产能成为长期问题,上游资源品和中游制造业由此前的经济增长引擎变为拖累。

(二)企业内部造血能力不断弱化

随着宏观大经济的持续下滑大跌,企业自身的盈利能力也不断下降,资产负债表出现恶化现象。过去两位数的经济增长已经成为辉煌的历史,CPI回到2%的水平,而房地产投资增速回归到5%,工业生产增速持续回落,货币政策对经济刺激边际作用在减弱。随着经济增速放缓,制造业利润持续下降至底部,多数行业持续亏损或长期在盈亏平衡线运营,尤其是煤炭采选业、钢铁冶炼业以及有色金属冶炼业。与此同时,企业又在大幅加杠杆,导致债务率快速增加。新增债务主要用于还旧债,而非资本性开支,以至于企业内部造血能力不断弱化。

(三)银行不良贷款攀升导致企业融资困难

除了宏观经济增速下滑、通胀压力大、房地产投资增速持续回落、工业生产持续回落等原因之外,企业信用违约还与为企业提供外部输血主要通道的商业银行息息相关。然而,商业银行现在也面临着两方面压力,一是利差在不断缩小,二是关注类贷款、不良贷款持续上升。从图6可以看出,商业银行不良贷款率从2012年以来一直处于攀升状态,2016年二季度,银行不良资产达到1.4万亿元,不良贷款率高达1.75%。所以在这种情况下,银行也在开始收紧对制造业的贷款。

一个成熟的信用市场,出现债券违约是正常现象,经济上行时违约率下降、经济下行时违约率上升。美国20世纪60年代以来5次较大规模的违约均发生于经济下行周期,现在我国经济进入下行周期,市场自然就会违约频发。债券违约打破了部分人的刚兑信仰、国企信仰、央企信仰,确实会给市场带来一定的心理冲击,也给相关品种的市场估值和定价带来较大的波动。可以预见的是潘多拉魔盒已经开启,未来经济面临下行的压力很大,企业的经营能力仍然很困难,所以企业信用违约的事件远未结束。

但同时,信用违约带来信用利差扩大,信用风险溢价得以体现,信用债市场逐步回归本源,这对机构的信用分析能力及定价能力提出了更高的挑战,一些具备强大信用分析能力和丰富组合管理经验、产品设计能力的机构将在未来的市场发展中占得先机。所以,债券违约对整个市场来说是“危”与“机”并存的,所有债券市场参与者和监管者都应该理性看待违约这个现象,并通过违约来倒逼债券市场走向规范与成熟。

在信用违约持续期间,监管机构的监管力度势必会有所加强。尽管后面仍会有企业发生信用违约,但违约的整体情况会比较有序。

▶图5 三大制造业负债率走势

▶图6 商业银行不良贷款率

三、有效管理信用风险的方式

(一)信用管理的第一步就是进行信用评级

信用风险管理的重要一步就是进行信用评级。而企业信用评价包括定性分析、定量分析、外部支持的分析。企业的定性分析即指经营风险分析,包括宏观经济、行业发展趋势、市场定位、产品竞争力等方面;定量分析即指财务风险分析,包括盈利能力、资本结构、付息能力、现金流等方面;外部支持就是股东支持和政府支持。标准债券债项评级,往往是在结合对发债主体的评级和第三方提供的增信措施评估的基础上,再通过条款分析综合评定出来的。

近几年,各家保险机构投资了大量的非标项目。相较于标准项目,非标项目的交易结构更加复杂,条款约定更加多样化。所以,非标项目的分析难度更大。除了传统债券评级所需的发债主体信用评级和第三方增信措施评估之外,非标项目信用风险分析还必须涉及交易结构和募投项目的分析。交易结构分析有助于投资者弄清真正的还款来源、还款次序以及还款人。由于非标项目要穿透到底层资产,因此对募投项目的分析有助于投资者了解项目各个期间产生的现金流以及最终形成的现金流,从而分析整个企业的现金流产生是在增强还是在削弱。

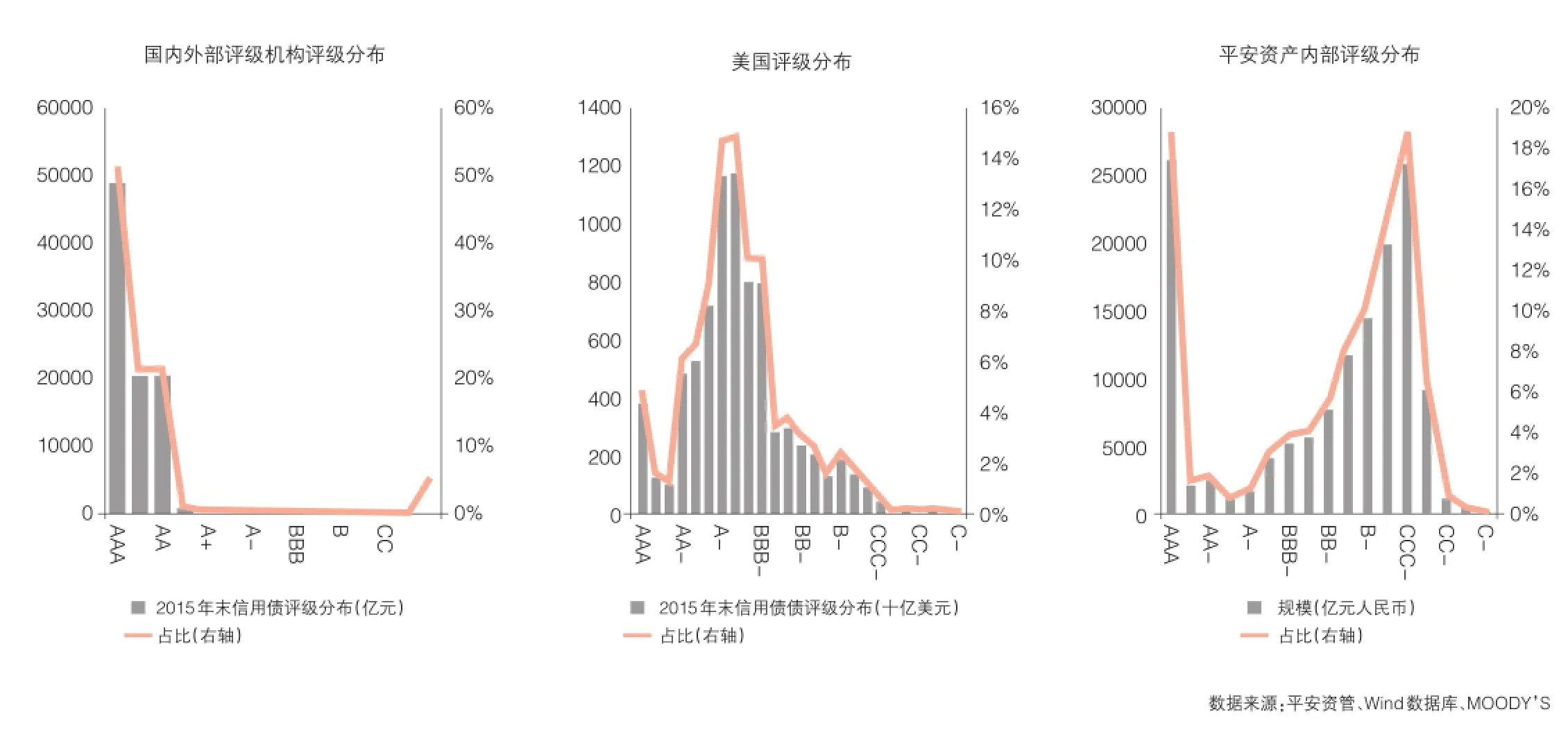

▶图7 国内外、内外部评级分布对比

(二)内部信评能更有效识别信用风险

在平安资产管理有限公司(以下简称“平安资管”)来看,无论是投资机构人的内部评级,还是外部评级,二者基本分析框架并无大异。然而,我们发现在实际评级过程中,不同机构呈现出来的结果却是不一样的。原因在于投资风险的大小往往还要取决于发行人,所以不同机构的评级效果不一样。

如图7,左边是国内外部评级分布,右边是平安资管内部评级分布。外部评级是3A、2A+、2A、A+、A、A-等,而平安资管内部评级比较分散,呈一种正向分布。

通过对比可以发现,机构投资者的内部评级比外部评级更能有效识别信用风险,信用区分度更高。主要是因为机构投资者的信用评级结果是投资决策的重要依据之一,因而对风险挖掘更充分,更具有前瞻性思维。

四、平安资管有效管理信用风险的案例

为了让读者更直观地理解保险资金面临的信用风险是否可控这一问题,下面列举一个例子进行说明。

中国城市建市控股集团有限公司(简称“中城建”)自2011年起在国内银行间市场发行各类债券21只,合计融资331.5亿元。目前存续期债券9只,合计发行金额161.5亿元,发行时外部评级均为AA+。中城建之所以能融到如此多的资金,很重要的一点是公司一直宣称自己是“央企”“国家级企业”,央企的头衔给投资者吃了定心丸。

2016年4月20日,中城建发布股权变更公告,“央企”变“民企”,触发其子公司于2014年在香港发行的25亿元、3年期点心债提前到期。2016年6月20日,点心债违约。

在境内市场上,中城建的违约也开始爆发。2016年11月28日,发行规模10亿元的“12中城建MTN1”利息兑付违约;12月9日,发行规模12.5亿元的“11中城建MTN1”到期本息兑付违约。

中城建本质是民企,但却一直宣称自己是央企。从其披露的最初股权结构来看,最顶端是住建部,再下面是中国房地产研究会,但二者之间并没有任何股权关系。而中国房地产研究会的组织章程上是这样写的:“中国房地产研究会是经国家民政部批准,由房地产领域相关人士自愿结成的学术性的全国性的非营利性的社会组织,接受住建部的业务指导和监督管理。”可见中城建的“央企”“国家级企业”之称实际上是“伪央企”。

2016年8月11日,公司又发布股权变更公告,称其51%股权已由“北京中冶投资有限公司”持有,身份重新由“民企”转回“央企”。从“北京中冶投资有限公司”的股权结构看,其最顶层控股股东“冶金人才资源开发中心”也自称隶属于国资委,可是在国资委央企目录中并没有这个名字。

平安资管在对债券发行人进行内部信用评级时绝不会盲目依赖发行资料,例如中城建,尽管公司自称“央企”“国家级企业”,但平安资管坚持其“伪央企”的判断,一直规避。最终,市场是在2016年4月20日该公司发布股权变更公告时,才开始怀疑其实质为民企,且账目存疑。

五、结语

针对保险资金面临的信用风险是否可控这一问题,总结如下:

第一,我国经济目前仍处于“三期叠加”的新常态阶段,未来经济下行压力仍大,去产能政策或将继续加码,企业经营下滑风险加大,尤其是一些强周期性行业和过剩产能行业受冲击明显,企业信用违约事件远未结束。

第二,从全球市场经济的周期发展看,经济上行时违约率下降,经济下行时违约率上升。随着我国信用风险监管制度不断发展完善,这也将成为我国经济发展中的正常现象。

第三,债券违约打破了部分投资人的刚兑心理、国企信仰、央企信仰,确实会给整个市场产生一定心理冲击,但是也会给相关品种的市场估值和定价带来较大的波动,因此,没有必要对债券违约产生恐惧心理。从长远来看,如何正确看待新常态下的宏观经济、适应新常态下的债券市场形态才是机构投资者应该关注的重点。

第四,为更好地应对持续的信用违约风险,机构投资者要面向未来,做足两手准备。一方面继续练好内功,夯实内部风险文化,建立完善的投前、投中、投后流程管理机制,以投资、信评、风控、交易、法律合规的有效协同来管理好信用风险;另一方面,可以选择能力强的机构进行资金委外或直接购买其产品,只要做好相关的防范措施,信用风险是可以被有效管理的。同时,在财务报表处理上,可以通过计提充足的资产减值准备,来平滑大规模违约的冲击。

第五,对于备受关注的非标项目的风险问题,尽管非标项目交易结构更为复杂、条款约定更加多样化,但万变不离其宗,关键还是确定还款来源、还款能力和意愿怎样。除了借款主体信用和增信措施分析,还要做好以下几点:(1)重视交易结构的分析,理清资金流投向和收回的路径,确定真正的还款来源、还款次序和还款人;(2)评估各个交易环节是否有风险漏洞,通过交易结构的设计和合同约定堵住风险漏洞;(3)穿透到底层资产;(4)设置财务阀值、交叉违约等提前还款触发条款,让自己有一定的主动权;(5)做好投后跟踪管理。对于每一个非标项目,在平安资管内部,都要进行现场尽调,包括对被投资公司的管理层以及业务员进行面对面的沟通,获取的都是一手信息。遵循必要的框架是有效管理信用风险的重要前提。