基于DEA分析的上市家族企业股权再融资效率研究

——内部传承视阈下中部六省的实证

2017-02-08李萍甘德安熊学萍

李萍,甘德安,熊学萍

(1.华中农业大学经济管理学院,湖北武汉 430070;2.江汉大学,湖北武汉 430010)

基于DEA分析的上市家族企业股权再融资效率研究

——内部传承视阈下中部六省的实证

李萍1,甘德安2,熊学萍1

(1.华中农业大学经济管理学院,湖北武汉 430070;2.江汉大学,湖北武汉 430010)

家族企业是当下最活跃的经济组织,其顺利传承与健康发展能为中部地区供给侧改革注入持续的动力,如何将权利的交接棒顺利递接并有效融资是市场关注的焦点之一。选择家族企业内部传承这一主流模式,运用数据包络分析方法对中部六省已完成和正在进行内部传承的上市家族企业股权再融资效率进行了研究,区分出股权再融资有效和无效的上市家族企业并分析无效产生的原因,旨在为中部地区家族企业顺利完成代际传承,提高其股权再融资效率提供决策参考。

中部六省;上市家族企业;内部传承;DEA分析;股权再融资效率

一、家族企业传承及股权再融资概述

1.家族企业传承。

伴随中国家族企业三十多年的发展,第一代创业者已经或即将退位,在“大众创业,万众创新”的改革驱动下,未来的五年我国家族企业将面临史上最大规模的企业传承。[1](p3)《福布斯》中文版(2015)关于中国上市家族企业的传承与传统的博弈调查说明了我国家族企业蓬勃发展的态势及传承的必然趋势与面临的困境。在《中国家族企业传承报告》(2015)调查的839家家族控股企业中,过去五年内完成二代交接的家族企业仅有92家,家族企业传承任重而道远。[1](p5)我国中部地区国民经济素来以国有企业为支撑,供给侧改革需求迫切,家族企业能成为推动中部地区经济效率提升的有效源动力。本文从中部六省的实际出发,研究区域内即将面临和已经完成代际传承的家族企业股权再融资的效率。

家族企业传承包括内部传承和外部传承。内部传承是直接由家族内部成员继任为新的领导人,外部传承包括内部培养和“空降”两种形式。窦军生(2011)从企业家的家族控制理念和企业家交班意向两个方面进行数据的调查和分析发现,被调查的企业主中,半数以上希望家族能继续保持对企业的控制权。[2](p10-50)内部传承模式是家族企业得以保存其核心内涵的主流传承模式。因此,本文选取内部传承视阈下的上市家族企业为研究对象。

2.股权再融资。

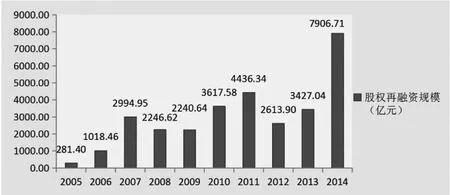

内源融资、债权融资和股权融资是企业融资的一般形式,然而家族企业很难单纯依靠自己的内部资金实力获得足够的发展支撑,债权融资又容易受到银行等金融机构的歧视。[3](p124-141)因此,利用证券市场进行IPO与股权再融资都已成为一种重要渠道。[4](p40-48)近年来,我国股权再融资规模迅速扩张,如图1所示,近三年股权再融资规模爆发性增长,尤其是2014年。2012年,股权再融资规模第一次超过了IPO规模,并且2014年股权再融资规模比2013年大幅增加,表明再融资在资本市场资源配置中重要性进一步提升。内部传承的家族企业以股权再融资的形式来筹集资金也成为一种必然选择。

图1 我国股权再融资规模

二、DEA与再融资效率分析模型

DEA分析,即数据包络分析(Data Envelopment Analysis),以“相对效率”为基础,根据输入指标和输出指标对决策单元(DMU)进行相对效率或相对效益的分析评价,该种系统分析方法被广泛应用于处理多目标决策问题。C2R模型是该理论最初的也是最具代表性的模型,然而该模型是假定规模报酬不变。Banker,Charnes和Cooper(1984))将C2R中规模报酬不变的假定改为规模报酬变动,构建BC2模型。BC2模型可对DMU的技术有效性单独评价,去掉C2R的可能集锥性假设即可获得用于评价部门间相对技术有效性的BC2模型,BC2模型满足平凡性、凸性、无效性和最小性假设。[5](p126-140)BC2模型和C2R模型得到的效率的比值即是规模有效性。DEA分析的企业的相对效率在0-1区间内分布,处于效率前缘企业的效率值为1。本文以BC2模型为基础,分析内部传承上市家族企业各决策单元的效率值。

三、中部地区内部传承的上市家族企业股权再融资效率分析

1.指标的选取。

(1)输入指标的选取。

指标的选取应遵循以下原则。全面性,指标应反映决策单元评价目标,即与上市家族企业股权再融资效率相关;可比性,选取的指标之间应保持统计口径、计量单位、统计时间和核算内容的一致性;此外,可获得性也是样本数据收集时应考虑的。

综合文献资料,本文选取三个指标作为模型的输入指标:主营业务成本、股权再融资净额和资产负债率。主营业务成本是成本的一个子科目,主要包括企业购买原材料的花费、将原材料加工成产品过程中的支出以及销售产品过程中的支出,占企业成本的比重高。成本是企业生产产品维持正常生产经营活动所需的支出,可以理解为投入;再融资净额是指企业的融资规模,等于具体筹资总额减掉筹资费用。企业有资金缺口或资金需求,这个需求可能是企业为了扩大规模、增加投资、新建项目等引起的,也可以认为是一种投入,资产负债率反映了企业的资本结构和财务状况。企业再融资属于一种融资行为,企业在决定最佳融资额时必须考虑资本结构和财务状况,资产负债率能综合反映这两项指标。[6](p92-96)

表1 输出变量相关性分析

(2)输出指标的选取。

上市公司融资后衡量绩效的指标很多,主要是财务指标,具体包含盈利指标、偿债指标、成长指标和营运指标。本文选取盈利能力增长率和净资产增长率作为衡量企业获利能力的输出指标;流动比例,流动资产除以流动负债,作为衡量企业债务清偿能力的输出指标;净资产增长率作为衡量企业成长能力指标输出指标;存货周转率和总资产周转率作为表征企业营运能力的输出指标。[7](p117-120)

DEA模型适合多投入、多产出的效率研究,为了保证评价结果的客观性和有效性,使用SPSS 19.0软件对六个输出指标进行相关性分析,分析结果见表1。

由表1可知,每股净资产与流动比率在0.01水平上显著相关,去掉每股净资产,保留流动比率来衡量企业短期偿债能力;营业利润增长率与净资产增长率在0.01水平上显著相关,剔除净资产增长率,保留营业利润增长率用来反映企业的盈利能力;存货周转率与总资产周转率在0.01水平上显著相关,剔除总资产周转率,留下存货周转率用来反映企业的营运能力。最终本文保留了三个输出指标,分别是流动比率、营业利润增长率和存货周转率。

2.样本选取及数据来源。

本文选取中部六省以内部传承方式正在进行和已经完成二代交接的上市家族企业作为研究对象。截至到2015年12月,我国中部六省共有396家上市公司,其中湖北84家,河南72家,山西37家,安徽88家,湖南81家,江西34家,经过筛选,有132家上市公司的实际控制人和最终控制人可以追溯到自然人或某个家族,其他上市公司要么有国资背景,即国企,要么最终控制人是法人或合伙所有,排除没有代际传承意向的家族上市公司,最终剩下34家有内部传承的上市家族企业,而此34家家族企业均进行过股权再融资。

鉴于此,追述到2014年的数据资料,中部六省的这34家上市家族企业均通过增发方式募集过资金,但没有通过配股和债转股的方式进行股权再融资。本文选取这34家上市家族企业作为样本决策单元,这些样本上市公司中没有被ST和*ST的,企业均处于稳定成长的良好状态中。样本数据主要通过同花顺、新浪财经、凤凰财经、投行先锋等各大财经网站和多方途径搜集整理获得,并通过各上市公司的年度报告核实。样本总量为34,大于输入、输出指标之和6的3倍,符合DEA对样本量的要求。

表2 样本效率分布

3.股权再融资效率评价。

(1)数据处理与样本效率分布。

DEA模型要求样本数据为非负数,研究表明归一化后对DEA评价结果没有影响,本文运用线性归一化方法将输入输出数据归一化到[0.1,1]之间,数据均保留四位小数。公式如下:

将指标数据经过(1)式归一化后的数值输入DEAP 2.1软件中,样本数据分析得出的最终效率评价结果如表2所示。

将上述样本效率分布情况按照效率类型进行归类和对比,得出表3。

(2)综合效率分析。

DEA有效要求纯技术效率和规模同时有效,否则就是非DEA有效或弱DEA有效。非DEA有效表现为3种:纯技术无效,即企业由于管理和技术等因素影响的生产要素;规模无效,即企业处于规模报酬递增(irs)或规模报酬递减(drs)状态,可以通过调整使企业达到规模经济;纯技术和规模均无效。通过表3可知,34家上市家族企业中,荣顺三七、恒星科技、正邦科技、煌上煌、三川股份5家企业的相对效率为1,说明它们在生产可能集的前沿面上,表明其投入无冗余、产出也无短缺,其股权再融资处于纯技术与规模同时有效的状态。

表3 样本效率分析结果

(3)规模效率和纯技术效率分析。

由表3可知,在34家样本上市家族企业中,有10家纯技术效率值为1,其纯技术是有效的,其余24家纯技术效率值小于1,其纯技术是非有效的。纯技术有效的上市家族企业占样本家族企业的29.41%,纯技术无效的上市家族企业占比70.59%,表明我国中部地区的上市家族企业纯技术效率不高。34家样本家族企业中,规模效率值为1的有5家,即5家上市家族企业的规模是有效的,且其他29家规模无效的都表现为规模报酬递增(irs)状态,说明这29家上市家族企业投入不足。

(4)交叉和对比分析。

对29家非DEA有效的上市家族企业进行交叉分析可知,24家企业纯技术效率值大于规模效率值,说明非DEA有效主要是规模无效引起的。其中,聚隆科技、开元仪器、羚锐制药、华伍股份、高升控股5家企业的纯技术效率值为1,则其综合效率无效完全是由规模无效引起的,亚夏汽车、加加食品、多氟多、三全食品、三安光电,这5家企业综合效率无效是由纯技术和规模均无效造成的,且综合效率无效主要因为纯技术无效。

进一步分析表明,29家非DEA有效的上市家族企业中,其规模效率值都小于1,规模报酬都呈递增(irs)状态。34家样本公司里,资产负债率为50%以下的有24家,占总样本量的70.59%,表明中部地区大多数家族企业偏好权益融资,企业权益资本较多。此外,5家DEA有效的上市家族企业,它们的存货周转率普遍较高,说明企业货物流通速度快,资金增值能力强,企业经营良好且盈利能力强。

四、结论与建议

本文对我国中部地区有二代接班的上市家族企业股权再融资的效率的分析表明:

1.内部传承的家族企业要规模有效和技术有效并重。

DEA分析可知,我国中部地区存在二代接班的家族上市公司股权再融资效率较低,有效企业占比仅为14.71%,大部分上市家族企业DEA无效是由纯技术和规模均无效造成的,且普遍存在规模报酬递增情况。将要进行传承的家族企业应采取措施加强财务成本管理,适当增加投入,以提高产出水平和经营绩效;也可考虑引入新的投资者,扩大对资产投入,达到规模经济,提高股权再融资效率;此外,可以通过提高存货周转率来提高融资效率。

2.扩大融资范围,提高审核效率。

我国上市公司偏好股权再融资,并且偏好再融资里面的增发和配股,且大多数企业倾向于增发,少数倾向于配股和可转债再融资方式。大力提倡融资方式的多元化,鼓励家族企业寻找更多融资渠道,放松对企业债的利率约束,激励家族企业进行债权融资,简化再融资的审核程序,切实落实SEO核准制,严格把关家族企业规范运作情况,将有利于中部地区内部传承的上市家族企业融资效率的全面提高。[8](p120-133)

3.完善信息披露制度。

建立动态信息披露机制,对家族企业上市公司的真实有效性进行跟踪检查,保障投资者利益,确保家族企业利用证券市场筹集的资金用在有效的生产经营上,而不是单纯“圈钱”。通过良性的信息互动机制,提高社会公众和投资者对家族企业二代接班人及上市家族企业的信任度,保障内部传承后的融资效率。

[1]中国民营经济研究会家族企业委员会.中国家族企业传承报告[M].北京:中信出版社,2015.

[2]中国民(私)营经济研究会家族企业研究课题组.中国家族企业发展报告[M].北京:中信出版社, 2011.

[3]周科.供需视角的中小企业融资困局解构[J].金融发展评论,2016,(1).

[4]王正位,王思敏,朱武祥.我国家族上市公司资本结构影响因素实证分析[J].管理世界,2011,(2).

[5]韩索民,秦莉萍.基于BC2模型的我国农业上市公司效率研究[J].宁夏大学学报(人文社会科学版),2010,32,(6).

[6]李雪,辛洁垠,许一婷.营运能力、主业升级与上市公司成长——基于吉林敖东财务报表的个案分析[J].当代经济研究,2014,(2).

[7]杨景霞.上市公司股权再融资财务绩效分析[J].会计之友,2010,(10).

[8]周德友.制度环境、盈余管理与信贷融资[J].宏观经济研究,2015,(3).

责任编辑 周刚

云276.5

A

1003-8477(2017)01-0067-05

李萍(1987—),女,华中农业大学经济管理学院博士研究生;甘德安(1952—),男,江汉大学创业与家族企业研究中心主任,教授;熊学萍(1971—),女,华中农业大学经济管理学院教授,博士生导师。

武汉研究院开放性课题重点项目“家族企业传承与产业转型关系的比较研究——以武汉为例”(2015108);湖北思想库课题“家企传承与转型关系的比较研究——以武汉为例”。