我国纺织行业上市公司流动性影响因素的实证分析

2017-02-06徐文学谢羽

徐文学+谢羽

摘要:一直以来我国纺织行业上市公司的经营状况令人担忧,许多企业面临着破产或转型的压力,流动性是一个重要影响因素。文章引入我国纺织行业上市公司的案例,分析影响其流动性的主要因素,并构建相关模型进行实证研究,进而提出了实现纺织行业可持续发展的战略措施。

关键词:纺织行业;上市公司;流动性;影响因素;实证分析

一、引言

我国纺织行业上市公司由于行业产能过剩,加之行业恶性竞争,许多企业面临着生存问题,其流动性作为企业能否生存的重要因素,正越来越多的受到企业管理者和学术界的重视。企业的流动性受很多因素的影响,这就要求企业在兼顾风险及盈利的基础上合理确定整体资产的流动性,以实现企业的可持续增长。只有做到资产流动性的合理配置,才能确保企业稳健经营及长期健康成长。

二、文献回顾

对于企业流动性的研究,国内外学者都取得了一定的成果。在现金流入量的测度上,国外学者Opler 等(1999)在研究中指出经营活动现金净流量直接增强了企业的支付能力,是公司流动性的直接影响因素,从长远看也是企业可持续发展的根基所在。陈霞(2009)指出:影响我国上市公司流动性的因素具有多样性,要综合分析。陈霞(2010)又通过研究企业流动性的影响因素发现,流动资产比率、应收账款周转率、市净率等因素与公司流动性呈显著正向关系,而有息负债率、每股现金股利则相反。胡琳清,朱新龙和王虹(2013)提出:不同性质的资产流动性与可持续增长率均保持较强的线性关系。刘章胜,刘鹤翔(2015)认为,进行短期偿债能力分析的关键就是分析资产的流动性。

根据上述研究文献可以看出:公司流动性影响因素众多,必须判定哪些因素直接对公司流动性水平产生影响,以避免实证中的多重共线性问题。

三、研究设计

(一)研究假设

本文研究影响企业流动性的主要因素,提出了如下的研究假设:

企业流动性高低从一个侧面反映了企业偿还债务的能力,主要指标是资产负债率,该指标高意味着企业的资金运转效率不高,会影响其流动性,因此本文提出假设1:资产负债率与企业的流动性呈反向关系。

同时企业供产销环节周转速度也会影响流动性,可用存货周转率来衡量,存货周转越快,企业变现能力越强,偿债就更容易,企业的流动性更好,因此本文提出假设2:存货周转率与企业的流动性呈正向关系。

通常而言,企业的盈利能力越强,企业的状况越好,其表现的流动性也越强,可用销售净利率来衡量,一般而言,企业销售净利率高了,其资金流动的速度相对较快,因此本文提出假设3:销售净利率与企业的流动性呈正向关系。

企业流动性反映了企业的生存状况,流动性好意味企业运营越顺畅,表现为企业可持续发展,同时资产流动性与可持续增长率与企业价值均存在一定程度的相关性,因此可提出假设4:不同性质的资产流动性指标与可持续增长率之间均存在一定程度的相关性,且该相关性呈正的线性关系。

(二)研究设计

1. 检验模型和变量的选择

本文构建如下检验模型并使用多元线性回归分析方法检验本文的研究假说。假设企业流动性与这四个变量存在线性关系,选取这些变量进行多元回归分析,建立回归模型Lid=β0+β1Dar+β2 Ito+β3 Ttm+β4Sgr+μ

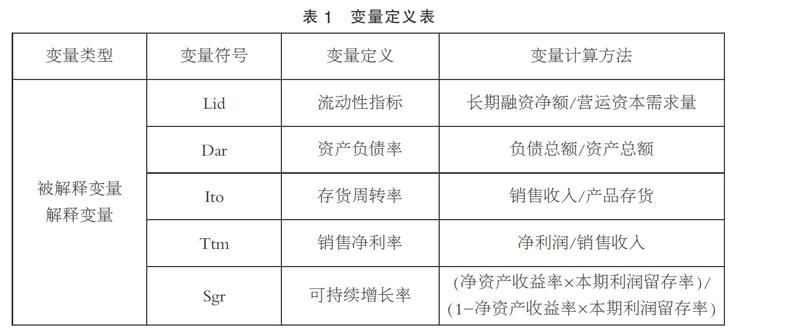

本文的研究变量包括被解释变量、解释变量二大类。被解释变量选择流动性指标。其数据通过公式流动性=长期融资净额/营运资本需求量可以计算得到。企业流动性的影响因素很多,本文主要从偿债能力、营运能力、盈利能力、发展能力这四个方面着手,选择资产负债率、存货周转率、销售净利率和可持续增长率这四个变量进行研究。

综上所述,本文中各变量的具体定义及计算方法如表 1 所示。

2. 样本选择说明和数据来源

本研究收集了来自深沪A股纺织业上市公司2013~2015年3年的财务指标数据,数据来源于国泰安数据库。为确保研究的准确性,在收集过程中剔除了ST类股以及数据不全和异样的公司数据,最后筛选出114个样本数据。

四、实证结果

(一)描述性统计

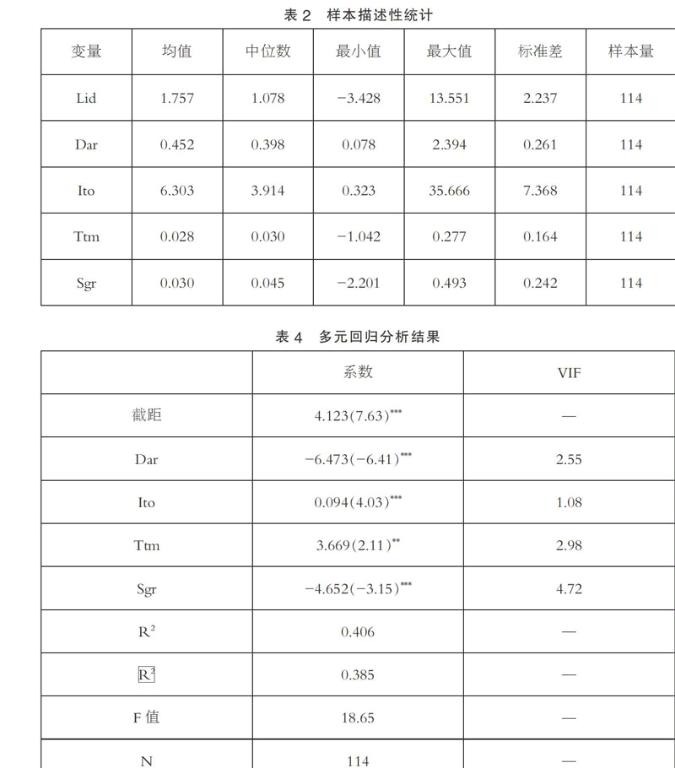

对样本进行描述性统计分析,以观察样本的数据特征。表2为模型中样本各主要变量的描述性统计分析结果。

通过表2我们可知,流动性比率Lid的均值和中位数以及最大值和最小值之间的差额较大,表明纺织行业的流动性水平不稳定,因此对该问题的研究是很有意义的。Ito的最大值及最小值差距较大,表明存货的变动对存货周转率的大小影响较大。Sgr的均值0.030,中位数0.045,说明可持续增长率的变化幅度不是很大。

(二)多元回归分析

从多元回归结果可以看出,反应整体回归效果的 R2 为0.406、 修正的R2 为0.385以及 F 值为18.65,且在 1% 水平上显著。证明模型中的解释变量能够较好地反应被解释变量Lid的变动。同时,各主要变量的方差膨胀因子 VIF 均小于 10,说明各主要变量之间不存在多重共线性。资产负债率 Dar 的回归系数为-6.473,在 1% 水平上显著,说明资产负债率与企业流动性具有显著的负相关关系,证实了假设1。但研究结果显示:Sgr与流动性呈负相关,与本文假设相反。企业可持续发展能力越强,企业的资金用于企业发展越多,留存的资金越少,因此,企业的流动性越低。

五、研究结论

本文通过理论分析和实证研究验证了影响企业流动性的主要因素,并结合我国纺织行业上市公司的实际情况,对提升企业流动性提出以下建议:

1.企业应重视资产流动性各方面影响因素对其的影响,建立各方面指标体系的评价体系,以评价公司资产流动性的合理程度,进而防范资产流动性风险。

2.企业要追求可持续发展,保持合适的资产流动性水平是非常有必要的。企业应对资产流动性建立一个有效的管理体系,并为其建立一个危机预警机制,为上市公司的可持续发展提供有力的保障。

3.实施创新驱动发展战略是建设现代化新型纺织企业的必由之路,必须把发展的立足点转到提高质量和效益上来。加快纺织行业上市公司的技术、产品、营销、管理创新。

参考文献:

[1]T.Opler,L.Pinkowitz,R.Stulz,R Williamson.The determinants and implications of corporate cash holdings[J].Journal of Financial Economics,1999(01).

[2]陈霞.上市公司的流动性持有动机与公司的可持续发展[J].财务与会计:理财版,2009(06).

[3]陈霞.关于公司流动性影响因素的实证分析[J].财会月刊:综合版,2010(08).

[4]李澍,孟栋.中小板制造业上市公司资产流动性和资本结构的相关性分析[J].财会月刊:综合版,2011(26).

[5]胡琳清,朱新龙,王虹.企业资产流动性与可持续增长率关系的实证研究—基于我国制造业上市公司的经验数据[J].会计之友旬刊,2013(02).

[6]刘章胜,刘鹤翔.基于流动性的企业短期偿债能力分析指标研究[J].理财广场,2015.

(作者单位:江苏大学)