全年一次性奖金个人所得税最优筹划方案设计

2017-02-04康遥李宇

康遥+李宇

摘要:本文通过建立模型、设计算法、开发程序三步完成对全年一次性奖金发放的测算,从而形成高效、便捷、最优的发放方案,以实现员工利益最大化。

关键词:个人所得税;创新

中图分类号:F810.42 文献识别码:A 文章编号:1001-828X(2016)028-000-02

一、背景分析

(一)税法简介

个人所得税法对全年一次性奖金计税办法规定如下:先将员工取得的全年一次性奖金除以12个月,按其商数确定适用税率和速算扣除数,再按照公式(全年一次性奖金×适用税率-速算扣除数)确定应缴纳的全年一次性奖金个人所得税。

(二)遇到的问题

由于个人所得税采用超额累进税率,因此当全年一次性奖金超过某个临界点,对应的税率区间提高一档,个人所得税大幅增加。下面这种情况可能会非常普遍:员工A的全年一次性奖金尽管高于员工B,但是员工A真正发到手的工资却少于员工B。

目前,单位和员工已充分认识到上述问题,税务专家给出了方案:发放全年一次性奖金时,通过适当减少全年一次性奖金或者调节工资和全年一次性奖金的发放比例,绕过个人所得税税率区间的“盲区”,避免提高税率档次。

但是,专家的方案会遇到三大难题:一是,纸上谈兵,无法实操。当企业人数很多时,人力资源部不可能在短时间内分析所有员工薪酬状况,进行有效税收筹划。二是,难于沟通,无法实施。如果选择适当减少全年一次性奖金的方式或者采用将部分奖金放到次月发放的办法进行税收筹划,需要与员工进行大量的沟通,如果沟通不到位会产生“好心办坏事”的情况。三是,跟着感觉,无法精准。通过简单测算或者肉眼判断规避税率区间“盲区”,无法精确计算全年一次性奖金到底发多少才是最优。

二、方案设计

(一)建立模型

1.假设条件

假设条件一:12月发放年终奖时还要发放正常工资,即12月发放两笔薪酬:一是当月工资,二是年终奖。其中当月工资应当按照月收入计税办法计算个人所得税,年终奖可利用全年一次性奖金计税办法计算个人所得税。

假设条件二:年终奖作为员工收入的重要组成部分,不能因为 税收筹划而人为增加或减少。

假设条件三:年终奖作为激励员工的一种手段,必须及时发放,不能延迟发放。

2.整体思路

当月工资和年终奖共同构成了12月应发薪酬,由于采用不同的计税方式,因此在应发薪酬一定的情况下,调整年终奖和月工资的金额,会得到不同的纳税额,只要能够找到纳税额最少情况下对应的当月工资和年终奖发放金额,就得到了12月的最优税收筹划方案。

3.建立模型

设12月薪酬总额为P,当月工资为Pbs,年终奖为Prs, Prs可以拆分成两部分,即:与12月工资一并计税的P1和利用全年一次性奖金计税的P2。寻找最优的P1和P2组合,使得员工应缴纳的个人所得税总额T最少(T= T1 + T2, P1 产生的个人所得税为T1,P2产生的个人所得税为T2)。

(二)设计算法

采用穷举法求解上述假设。假定第一种发薪组合为:P1=0,P2=Prs;第二种发薪组合为:P1=0.1,P2=Prs-0.1;依次类推,以人民币角为单位,逐渐增加P1,减少P2,直到P1=Prs,P2=0。对每一种发薪组合计算个人所得税总额T,最小的T所对应的P1和P2的值就是假设的解,即最优税收筹划方案。

(三)算法举例

1.某员工12月当月工资Pbs为7360元,扣除五险一金及3500元个税起征点应纳税工资额为3224.31元,年终奖Prs为56350元。

(1)不进行税收筹划,其当月工资7360元按照12月月收入计税办法计算个人所得税,年终奖56350元按照全年一次性奖金计税办法计算个人所得税,12月应缴纳个人所得税为10932.43元。

(2)采取穷举法对该员工进行税收筹划

计算机共需要测算563501种发薪组合,通过对比可以得到第23501种组合,即P1=2350,P2=5400时,T=5854.86为最小值。

因此员工的税收筹划结果为:Pbs+P1=9710元按照12月月收入计税办法计算个人所得税,P2=54000元按照全年一次性奖金计税办法计算个人所得税。12月应缴纳个人所得税为5854.86元,比不进行税收筹划节税5077.57元。

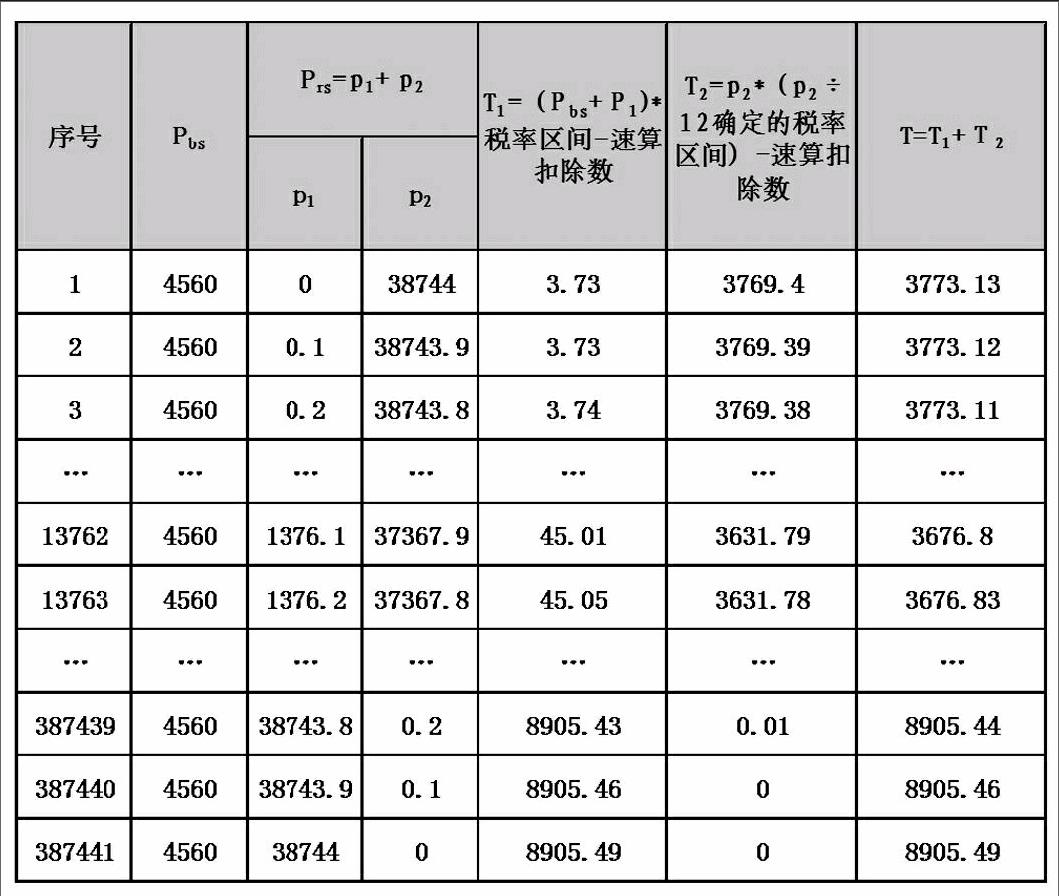

2.某员工当月工资Pbs为4560元,扣除五险一金及3500元个税起征点应纳税工资额为124.31元,年终奖Prs为38744元。

(1)不进行税收筹划,其当月工资4560元按照12月月收入计税办法计算个人所得税,年终奖38744元按照全年一次性奖金计税办法计算个人所得税,12月应缴纳个人所得税为3773.13元。

(2)采取穷举法对该员工进行税收筹划

计算机共需要测算387441种发薪组合,通过对比可以得到第13762种组合,即P1=1376.1,P2=37367.9时,T=3676.8为最小值。

因此员工的税收筹划结果为:Pbs+p1=5936.1元按照12月月收入计税办法计算个人所得税,P2=37367.9元按照全年一次性奖金计税办法计算个人所得税。12月应缴纳个人所得税为3676.8元,比不进行税收筹划节税96.33元。

(四)程序开发

1.思路及原则

为了达到既能够处理大量数据,又易于操作的目的,程序以Excel为载体,嵌入VBA程序,宏通过自动计算每位员工12月薪酬所有可能发放组合,寻找出使得员工个人所得税最少的一种组合。

2.流程图

(五)方案优势

1.计算精准,效益可观

通过程序确定的全年一次性奖金发放方案为最优税收筹划方案,节税总额约为发放总额的5%,即假设公司1000人,人均年终奖5万元,全公司共计可节税250万元。

2.方便快捷,节约人力

通过计算机程序快速为每位员工计算全年一次性奖金最优发放方案,不会增加人力资源部工作量,具有较强实践意义。

3.合法合规,利于推广

全年一次性奖金最优筹划方案符合国家税法规定,且适合目前大多数公司工资发放制度和习惯,程序基于Excel设计,使用者只许通过简单的几步操作,即可实现税收筹划,便于广泛推广利用。

作者简介:康 遥(1984-),男,汉族,陕西富平人,在读博士,建设银行陕西省分行。