图示法在税收课程的教学运用

2017-01-24孔菊丽

孔菊丽

摘要: 提高教学质量,实现教学相长离不开多样化的教学手段和教学方法。运用图示法将文字转化为图形图表便于学生记忆、理解和运用。文章例举了几个图示法在税收课程教学中的运用实例,并提出了在教学中运用图示法需要注意的问题。

Abstract: The improvement of teaching quality and realization of teaching is learning can not be separated from diversified teaching methods. Using graphical method to convert the text into a graphical chart can help students to remember, understand and use the knowledge. This paper illustrates some examples of the use of graphic method in the teaching of Tax courses, and points out the problems that need attention in applying the graphic method in teaching.

关键词: 图示法;教学实例;问题

Key words: graphic method;teaching instance;problem

中图分类号:F810.42 文献标识码:A 文章编号:1006-4311(2017)01-0194-03

0 引言

“图示法”是以图形为载体,将抽象冗长的文字表述进行加工简化,突出要点,使其生动化、形象化的一种教学方法。它可以运用于多门学科中,既可以是专业课也可以是基础课,可用于理论课也可用于实践课,但在运用中要注意精选内容和图示的协调性及有效性。由于我国税收新政策不断出台,税收系列课程的理论知识复杂而枯燥,知识点很多,单一教学法容易使学生疲劳,甚至出现逆反心理。在税收课程教学过程中运用图示法,借助数学图形、表格、思维导图等将难点重点简明扼要表现出来,授之以鱼不如授之以渔,引导学生动手、动脑、用心参与制作,培养团队合作及创新意识,进一步促进教学质量提高,实现教学相长。

1 图示法的优点

科学研究表明,人的认知水平会受到外界因素的影响,对学习材料的理解程度会影响知识识记的难易度,而模象直观比言语直观在大脑留存印象更深。如果教学内容是枯燥的,教学方法单一化更容易使学生疲劳,甚至厌学,影响教学效果。如果借助一些简明的符号、精炼的文字或者图形(箭头)图表,教师通过精心组织,将授课内容编排成一定的图文式样,让学习内容更加形象、简约,激发学生学习欲望,易于被学生接受,增强了学生对知识的记忆、理解和联想,为后续的学习打下良好基础。同时,通过指导学生自己动手总结绘制图表,有助于提高学生分析问题和解决问题的能力。

2 税收课程的教学实践举例

税收系列课程是会计、税务专业的专业必修课程,一直受到高度的重视。然而,由于该类课程理论性和实践性较强,税收政策变动较快,知识点很多,加之抽象的学科术语或学习内容量过大等原因,易使学生产生学习的畏难情绪,学生的学习积极主动性较差,本系列课程的教与学矛盾一直较为突出。为此,针对某些知识点,我在教学过程中运用图示法进行教学取得了一定的效果。以《国家税收》课程为例,举例如下:

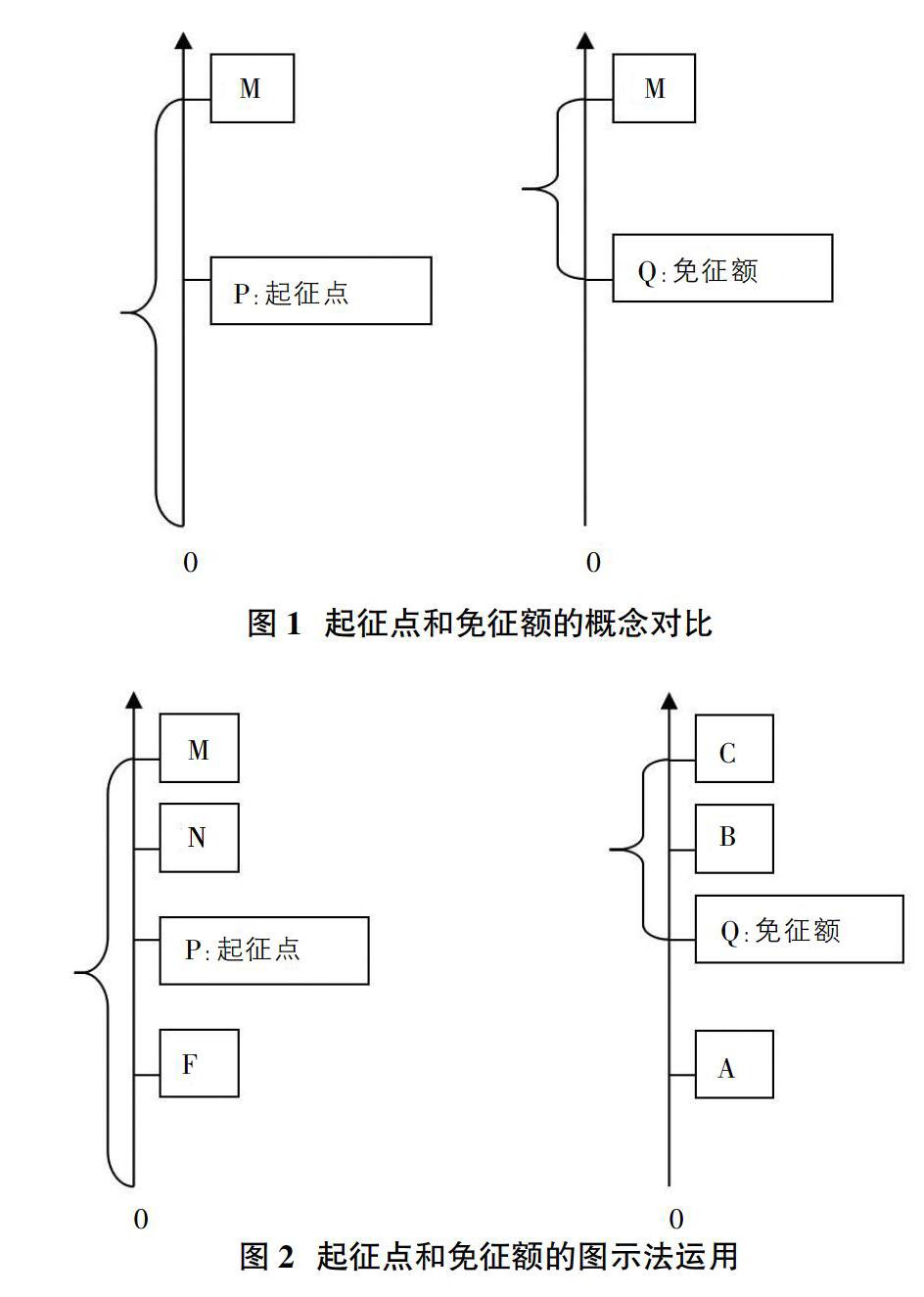

实例一:辨析起征点和免征额。

第一步:明确概念(相关概念见教材)。

根据概念,画出简图(如图1),明确指出两者不是一回事。图中P点以下部分、Q点及Q点以下部分是不征税的。达到或超过P点的全额计税,超过Q点的部分差额计税。

第二步:引导学生简单分析图2中的M、N、F、A、B、C、P或Q点的不同计税情况。

得出结论:低于起征点的不交税(F点),高于免征额要交税(B、C);只有起征点以下的纳税人可以享受税收优惠,而免征额可以照顾到适用范围内全部纳税人。

第三步:组织学生看图讨论:如果调整免征额,对国家、纳税人有什么影响?

第四步:教学拓展:我国几次调整个人所得税工资薪金免征额的背景及影响。

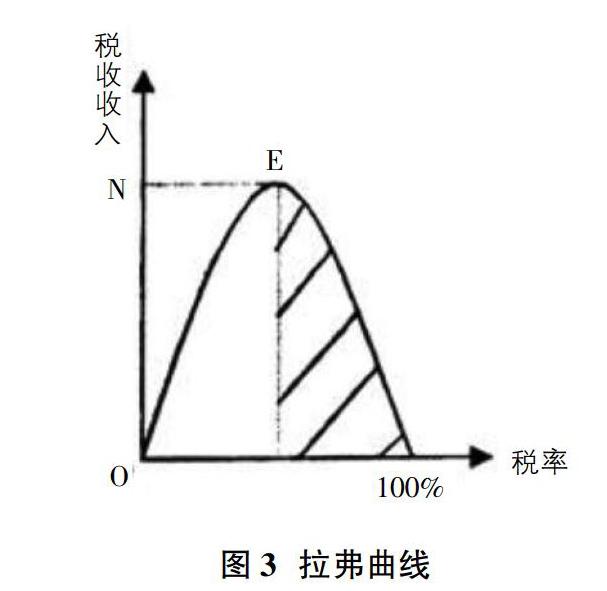

实例二:理解税率适度原则——借助“拉弗曲线”。

图3所示的拉弗曲线理论是由“供给学派”代表人物、美国阿瑟·拉弗教授提出的。拉弗曲线用一个抛物线描绘了政府的税收收入与税率之间的关系,当税率在一定的限度以下时(0—E),提高税率能增加政府税收收入,但超过这一限度时(E点),继续提高税率反而导致政府税收收入减少。图中税率为零或1(100%)都会使税收收入归为零。

结论:高收入不一定要实行高税率,高税率不一定取得高收入。两者相互依存、相互制约。

思维拓展:作为最活跃的税制要素,确定税率应考虑哪些因素?

实例三:比较增值税和消费税。

除了图1、图2、图3这类数学简图外,表格的运用也便于对比学习,加深记忆。如表1,从税收分类角度对比分析了增值税和消费税这两大税种。

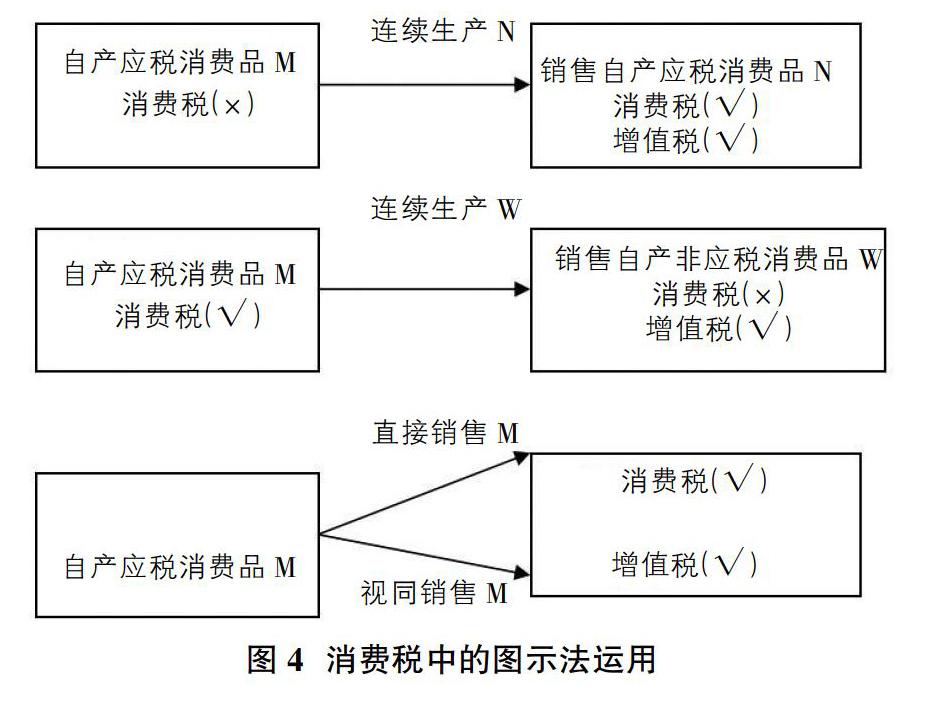

实例四:自产自用应税消费品的计税。

这是消费税计算中的一个难点。利用图4,一目了然,对号入座。

相关规定:纳税人生产的应税消费品,于纳税人销售时纳税。纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。条例第四条第一款所称用于连续生产应税消费品,是指纳税人将自产自用的应税消费品作为直接材料生产最终应税消费品,自产自用应税消费品构成最终应税消费品的实体②。

实例五:每章小结:思维导图。

思维导图是号称“智力魔法师”、“世界大脑先生”的托尼·巴赞发明并推广的。他认为思维导图是一种非常有用的图形技术,其方法和原理适用于每个人。用色彩、图形、文字将围绕关键词的体系画出来,既能提高记忆力,又能理清思路,还能培养一定的创造力,最大限度地使我们的大脑潜能得到开发。

思维导图用途广泛(图5)。在教学中既可用于新课的学习,也可用于复习课的整理。在国家税收课程教学中,我注重引导学生进行课后的总结复习,借助纸和笔进行手工绘制思维导图。(图6)

3 在教学中运用图示法要注意的问题

为了达到化繁为简、变抽象为具体的效果,我们可以通过图示法进行教学的内容有很多。在教学过程中教师应根据教学内容从学生实际需求出发,不断地推陈出新,从而让图示法教学的良好效果得以彰显。因而,在教学中运用图示法要认识到以下几点:

首先,针对学生的认知水平,只有较难理解的问题用图示表现更能发挥图示法的实效,同时配合具体的例题讲解,才能达到教学的真正目的。采用图示法是为了让学生更好地理解、记忆、运用知识点,如果一昧追求图示数量而忽略图示质量,不仅会增加教师的备课负担,甚至会让学生分不清重难点,平均使力,适得其反。

其次,要注意图示法内容的概括性和形式的多样性。这就要求教师进行充分的课前准备,吃透吃准教学内容,在设计上尽可能有自己独特的创新思维,与时俱进,严谨治学,根据授课对象灵活调整内容和形式,努力做到因材施教。

再次,要鼓励学生积极参与设计图示,鼓励学生发表自己的不同见解。在明确设计要求后,学生们可以自由组合为若干小组,事先就某一个或某几个疑难点进行图示设计,然后在课堂上进行讨论,教学互动。这不仅利于培养同学们的创新意识、团队意识,也有助于提高动手能力、理解能力和分析能力,做到学以致用。

探索新的教学方法,有效完成教学任务,提高教学质量是促进教师和学生共同发展的基石。总之,在税收课程教学中适当运用图示法,对于提高教师授课水平,促进学生有效学习具有一定的推动作用。

注释:

①《中华人民共和国增值税暂行条例》、《中华人民共和国消费税暂行条例》。

②《中华人民共和国消费税暂行条例》及实施细则。

参考文献:

[1]胡志华.图示法在财会教学中的应用思考[J].时代经贸,2014(2).

[2]杨帅.从“个人所得税"的求解谈“图示法"教学[J].上海中学数学,2014(4).

[3]赵健康.高中政治课堂中的“图示法”教学探微[J].新课程学习,2011(10).

[4]盖地.税务会计(第十版)[M].上海:立信会计出版社,2015:29.